WVaikka monet ihmiset ovat eri mieltä luottokorttien käytön viisaudesta, suosittelen niiden käyttöä, jos voit noudattaa joitain keskeisiä ohjeita. Jos olet uusi luottokorttimaailmassa, tämä viesti on sinua varten. Käyn läpi kaikki luottokortin käytön tärkeät näkökohdat.

Luottokortit voivat olla arvokas työkalu yksityisille ja yritysten omistajille. Jos aiot käyttää luottokortteja, on tärkeää ymmärtää, miten luottokortit toimivat ja miten ne parhaiten käytetään.

#1 Suositellaan yrittäjille: Chase Ink Business Preferred

Käytän tätä korttia, Chase Ink Business suositellaan, monista kuluistani, jotka liittyvät näyttelyliiketoimintaani, FinConiin. Sillä on kiinteitä jatkuvia palkintoja (3x pistettä matka-, toimitus-, Internet -palvelu- ja puhelinpalveluista) ja todella mukava bonus etukäteen.

Käytän tätä korttia, Chase Ink Business suositellaan, monista kuluistani, jotka liittyvät näyttelyliiketoimintaani, FinConiin. Sillä on kiinteitä jatkuvia palkintoja (3x pistettä matka-, toimitus-, Internet -palvelu- ja puhelinpalveluista) ja todella mukava bonus etukäteen.

Chase Ink Business Preferred -kortilla on 95 dollarin vuosimaksu, mutta ei valuuttakuluja.

Käytä ja jos hyväksyt, saat 80000 bonuspistettä Kun olet käyttänyt 5 000 dollaria kolmen ensimmäisen kuukauden aikana, tilisi on auki.

Sisällysluettelo:

Luottokortit 101

Perusvinkkejä hyvään luoton käyttöön

Kuinka löytää täydellinen luottokortti sinulle

Yleisiä kysymyksiä luottokorteista

Luottokortit 101

Viisaasti käytettynä luottokortilla voi olla suuri rooli henkilökohtaisessa rahoituksessa. Useimmat tuntemani älykkäät ihmiset tekevät yhden kahdesta asiasta luottokortilla: joko eivät koske niihin ollenkaan tai käyttävät niitä hyväkseen.

Kuinka luottokortti voi olla positiivinen osa rahoitussalkkuasi? Etsi ensin oikea kortti. Varmista sitten, että käsittelet sitä oikein:

- Maksa se kokonaisuudessaan joka kuukausi

- Maksimoi rahat takaisin ja palkintoja

- Varo maksuja

Ajan mittaan keräät palkintoja ja luottotietosi paranee.

Tiedän, että monet ihmiset eivät välitä luottokorteista, mukaan lukien osa lukijoistani. Monet ihmiset käyttävät luottokorttiaan kuin ilmaista rahaa, eivätkä täysin tunnusta, että heidän on maksettava takaisin kulut. Mutta jos sinulla on itsehillintää käyttää luottokortteja viisaasti, mielestäni niillä on paikkansa.

Näen luottokortit yksinkertaisesti toisena rahoitusvälineenä, kuten henkivakuutuksen tai Roth IRA: n. Ne ovat vain väline, jolla asiat saadaan tapahtumaan taloudellisesti. Kaikki riippuu siitä, miten kohtelet heitä.

Viisaasti käytettynä ne ovat parempia ja luultavasti turvallisempia kuin kaikki veloitukset tai prepaid-kortti.

Mikä on luottokorttiraja?

Kun sinulle annetaan luottokortti, sinulle määritetään luottokorttiraja. Tämä on suurin saldo, jonka voit käyttää korttiin.

Kaikista tämän summan ylittävistä maksuista veloitetaan ylitysmaksu. Ensimmäinen luottokorttirajasi perustuu tuloihisi ja luottotietoihisi.

Onko kortteja ilman rajaa?

Joillakin luottokorteilla ei ole rajoitusta. Esimerkiksi American Express -maksukortti ei salli saldosi siirtämistä eteenpäin. Tästä syystä sinulla ei todellakaan ole rajoituksia kuukausikuluillesi.

Loppujen lopuksi maksat kaiken. Mitä he välittävät, kuinka paljon käytät? Olen kuitenkin kuullut, että vaikka ei ole määritettyä, ennalta asetettua rajaa, saat ilmoituksen, kun olet saavuttanut "pehmeän" rajan korttisi kulutushistorian perusteella.

Kuinka luottokorttiraja vaikuttaa luottotietoihisi

Yksi tekijöistä, jotka liittyvät FICO -luottotietojen laskemiseen, ovat "velkasi". Tämä arvioidaan velkasumman ja käytettävissä olevan summan perusteella.

Siksi, jos sinulla on korkea luottokorttiraja, kaikki käyttämäsi saldo vaalenee verrattuna ylärajaasi. On suositeltavaa, että sinä pidä saldosi 30 prosentissa kokonaisrajasta. Korkeamman rajan saaminen parantaa luottotietojasi.

Aiheeseen liittyviä:Paranna luottoasi luotto -oppaamme avulla

Kuinka nostaa luottokorttirajaa

Kun otetaan huomioon luottokorttirajan vaikutus luottotietoihisi, sinun kannattaa ehkä nostaa se korkeimmalle tasolle.

Luottokorttiyhtiöt luonnollisesti nostavat rajojasi ajan myötä, kun maksuhistoriasi kerääntyy. Mutta voit myös soittaa heille ja pyytää luottolimiitin korotusta.

Varmista, että pyydät heitä tekemään vain "pehmeän vedon" luottotietostasi. Kova veto voi vaikuttaa negatiivisesti luottotietoihisi. Jotkut verkkoportaalit mahdollistavat tämän myös. Se kestää vain muutaman minuutin ja voi todella auttaa pisteitäsi.

Liittyy: Tarkista yrityksesi luottotiedot

Perusvinkkejä luottokortin käyttöön

Jos aiot käyttää luottokorttia, tässä on muutamia vinkkejä, jotka kannattaa pitää mielessä, jotta saat parhaan mahdollisen kokemuksen. Useimmat luottokortinhaltijat eivät käytä korttejaan täysimääräisesti. Jos et noudata näitä yksinkertaisia sääntöjä, menetät.

1. Tiedä luottokorttisi ehdot

Voit sanoa itsellesi: "Kuka lukee nämä termit? Minun ei tarvitse lukea luottokorttiehtoja. ” Kyllä, se on tylsää, mutta se on välttämätöntä.

Luottokortilla on paljon hienoja tulosteita. Käännä ainakin luottokorttisi tiliote ja tarkista seuraavat asiat:

- Vuosikorko (THM)

- Muu huhtikuu

- Muuttuvan koron tiedot

- Lisäaika ostoille

- Saldon laskentamenetelmä

- Vuosimaksut

- Vähimmäismaksut

- Erityiset maksut (käteisennakko ja saldonsiirto)

- Maksuviivästykset ja ylimääräiset maksut

Varmista tietysti, että tiedät luottorajasi ja mahdolliset käteisennakkorajat.

2. Tarkista maksusi

Kun saat ensimmäisen luottokorttisi tiliotteen postitse, sinun on varmistettava, että saldoosi sovellettu todellinen vuosikorko on todellinen vuosikorko, joka sinulle annettiin hyväksynnän yhteydessä.

Haluat myös tarkistaa yksittäiset veloituksesi (aivan kuin tarkistaisit tiliotteesi) varmistaaksesi, ettei mitään odottamatonta ole.

Tarkista lopuksi mahdolliset muutokset, joita luottokorttiyhtiö saattaa tehdä. Tämä voi olla muutos korossa tai maksuissa. Se kestää vain hetken, ja tämän ajan tarkistamatta jättäminen voi johtaa odottamattomiin veloituksiin myöhemmin.

3. Suojaa luottokorttisi numero

Luottokortin käytön suojaukset vahvistuvat joka päivä. On kuitenkin tärkeää pitää numerosi salassa.

Varmista, ettet koskaan jaa luottokorttisi numeroa kenellekään. Ja jos käytät sitä ostaa jotain netistä, varmista, että tekemäsi sivusto on hyvämaineinen. Tarkista Privacy.com lisätapa suojata sinua verkko -ostoksia tehtäessä.

Koska luottokorttisi tiliotteissa on yleensä tulostettu koko korttisi numero, harkitse niiden säilyttämistä tallelokerossa, murskaamalla ne tai siirtymällä online -tiliotteisiin. Monet meistä valitsevat nyt vain online-luottokorttilaskut, mikä auttaa poistamaan paperiradan.

4. Pidä saldosi selvästi alle luottorajan

Varmista, ettet maksuta luottokorttiasi: käytä kaikki käytettävissä oleva saldosi. Luoton käyttö on tekijä luottotietosi määrittämisessä.

Haluat pitää käytetyn luottosumman selvästi alle luoton määrän. Tämä koskee korttia ja kaikkia kortteja. Suositeltu kortin käyttöaste on 30%, mikä tarkoittaa, että jos sinulla on 10 000 dollarin raja, haluat pitää saldosi alle 3 000 dollarin.

5. Maksa saldosi aina ajallaan ja kokonaisuudessaan

Tämä on perusvinkki, mutta en voi toistaa sitä tarpeeksi usein. Luottokortit ovat vakuudettomia velkoja, joiden korko on korkeampi kuin asunto- tai autolainan. Ja toisin kuin asuntolaina tai koululaina, maksamasi korot eivät voi koskaan olla verovähennyskelpoisia.

On vain muutamia niin hienoja asioita kuin ilmaisen lennon ansaitseminen palkintokortilla. Mutta nämä kilometrit eivät ole todella ilmaisia, jos maksat korkeampia korkoja. Luottokorttisi laskun ajoissa maksaminen on myös se tekijä, joka vaikuttaa eniten luottotietoihisi.

Kaikista näistä syistä sinun on otettava se erittäin vakavasti. Älä odota maksun suorittamista joka kuukausi viimeiseen minuuttiin. Sen sijaan huolehdi siitä mahdollisimman pian. Ja jos sinulla on unohtumaton sarja, automaattisten maksujen määrittäminen luottokortin myöntäjän kanssa voi olla fiksu toimenpide.

Jos otat automaattiset maksut käyttöön, haluat silti tarkistaa tiliotteesi joka kuukausi virheiden varalta. Ja muista, että usein kestää yksi tai kaksi laskutusjaksoa, ennen kuin automaattiset maksut alkavat. Sillä välin sinun on jatkettava manuaalisten maksujen suorittamista.

6. Tiedä lausuntosi päättymispäivä

Laskutusjaksosi kestää kuukauden, ja kaikki kyseisen ajanjakson aikana tehdyt maksut on maksettava kokonaisuudessaan seuraavaan eräpäivään mennessä, jotta vältetään korot. Kun tiedät tiliotteesi päättymispäivän, voit tehdä suuria ostoksia seuraavana päivänä saadaksesi vielä 30 päivää korotonta lainaa.

7. Hyödynnä palkinnot!

Jos maksat saldosi kokonaisuudessaan joka kuukausi, sinun on ansaittava palkintoja. Jos sinulla ei ole luottokorttivelkaa, se tarkoittaa, että hoidat taloutesi hyvin ja saat jopa ilmaisen lainan kortin myöntäjältä. Älä vain taputtele itseäsi selkään, ansaitse mahdollisimman paljon palkintoja luottokortillasi.

Yksi varoitus luottokorttipalkinnoista: älä käytä enemmän kuin tarvitset vain ansaitaksesi enemmän palkintoja! Tämä estää palkintokortin tarkoituksen. Kuitenkin niin kauan kuin voit käyttää vain sitä, mitä normaalisti käytät. Luottokortti ei ole lisenssi kuluttaa liikaa.

Olen kadottanut kaikki palkintolennot, ilmaiset hotellimajoitukset ja rahat takaisin, jotka olen ansainnut sen jälkeen, kun aloin vakavasti pyrkiä maksimoimaan luottokorttipalkkiot. Silti näen edelleen ihmisiä jättämästä arvokkaita palkintoja lunastamatta käyttämällä palkitsematonta korttia, jonka he maksavat joka kuukausi.

Jos palkintosi voivat olla 2-5% kulutuksestasi, kuinka paljon luovut?

Aiheeseen liittyviä: 10 vinkkiä luottokorttimatkailun asiantuntijaksi joutumatta vaikeuksiin

Kuinka löytää täydellinen luottokortti sinulle

Miten löydät luottokortin? Luottokortin valitseminen voi olla vaikeaa kaikilla käytettävissä olevilla vaihtoehdoilla. Miten löydät sellaisen, joka sopii tarpeisiisi ja sopii hyvin tottumuksiisi?

Yksi asia on varma. Et halua, että luottokorttiyhtiöt kertovat sinulle, mitä korttia haluat käyttää. Jos olet tietoinen valinnastasi, se tuottaa sinulle parhaan tuloksen.

Joten miten voit löytää itsellesi ja tilanteellesi parhaan kortin? Näin teen:

- Pysy periaatteissani

- Tunne tarpeeni: lyhyt ja pitkä

- Analysoi eri tekijöitä

Mennään niihin vähän syvemmälle.

1. Pidä kiinni henkilökohtaisista luottokorttisi periaatteista

Kun käsittelet luottokortteja tai rahoitustuotteita, on hyvä, että sinulla on tiettyjä periaatteita, joihin palata.

Kutsun sitä joskus "luottokorttifilosofiaksi". Periaatteesi auttavat sinua määrittämään vähimmäismäärän luottokortin hyväksymiselle.

Joitakin periaatteita minulla on korttien suhteen:

- käytä kortteja ilman vuosimaksua (ellei ole olemassa vahvaa näyttöä maksullisen kortin saamisesta)

- korkoilla ei ole väliä, koska maksan ne kuukausittain

- vältä kaikkia vähittäiskaupan kortteja

Jos et luota luottoon, jätä luottokortit kaikin keinoin ja käytä käteistäsi, maksukorttiasi tai maksukorttiasi.

Jotkut haluavat pitää sen yksinkertaisena ja heillä on vain yksi kortti. He arvostavat yksinkertaisuutta verrattuna optimointiin.

Toisten mielestä on hyödyllistä, että sinulla on useita kortteja erilaisiin tilanteisiin. Vain sinä tiedät luottokorttisi periaatteet. Käytä niitä ohjaamaan valintasi.

2. Tiedä luottokorttisi tarpeet

Seuraava askel on kartoittaa nopeasti uuden luottokortin tarpeet. Missä käytät korttia? Kuinka usein? Muuttuuko tilanteesi vuodesta toiseen? Onko tämä henkilökohtaisiin vai liiketoiminnallisiin tarkoituksiin?

Me näemme pitkäaikaisen arvon "päivittäisen kulutuksen" tyyppisessä kortissa. Sellainen, joka antaa meille rahaa takaisin säännöllisiin ostoihin (polttoaine, elintarvikkeet jne.) Jatkuvasti monien vuosien ajan.

Jos matkustat paljon ja aiot käyttää luottokorttiasi matkatarpeisiin, sinulla on todennäköisesti erilaiset tarpeet kuin jollakin, joka haluaa käyttää korttia päivittäiseen kulutukseen.

Liittyy: Kuinka matkustaa halvalla käyttämällä luottokorttipalkintoja

Jos tarvitset vain luottokorttia lyhyellä aikavälillä 0%: n saldonsiirron suorittamiseksi, tarpeesi ovat täysin erilaiset.

On myös hyödyllistä ajatella korttisi pitkäaikaisia tarpeita. Voit aina peruuttaa kortin, kun lyhyen aikavälin tavoitteesi on saavutettu. Mutta jos voit yhdistää kortin arvon sekä lyhyellä että pitkällä aikavälillä, sinulla on todella hyvä kortti.

Hyvä esimerkki tästä on saldonsiirtokortti, jossa on mukava palkitsemisjärjestelmä. Kun siirto on valmis, voit käyttää sitä palkintokorttina. Mutta varo korkojen nousua, vaikka maksat kortin kokonaan pois joka kuukausi.

Saatat olla yrittäjä, joka haluaa rakentaa yritysluottosi. Nav voi antaa järkeviä neuvoja siitä, mikä luottokortti toimisi parhaiten yrityksellesi. Lisäksi ne tarjoavat ilmaisia luottotietojen päivityksiä sekä henkilökohtaisille että yritystodistuksillesi. Yritysluotot voivat vaikuttaa kykyysi saada rahoitusta tai saada alhaisia korkoja lainoille, joten muista seurata näitä tietoja huolellisesti yrityksesi suojaamiseksi.

Tarkista ja seuraa yrityksesi luottotietoja.

Ansaitsemme palkkion, jos napsautat tätä linkkiä ja teet ostoksen ilman lisäkustannuksia.

3. Analysoi luottokorttitekijät

Nyt kun olet harkinnut periaatteitasi ja ymmärtänyt tarpeesi sekä lyhyellä että pitkällä aikavälillä, voit vertailla luottokorttitarjouksia eri luottokorttitekijöiden perusteella.

Analyysiin sisällytettävät tekijät voivat olla jokin alla lueteltujen yhdistelmä.

Rekisteröitymisbonus

Monet kortit tarjoavat houkuttelevia rekisteröitymisbonuksia. Rekisteröitymisbonuksilla voit todella ansaita paljon pisteitä/rahaa nopeasti. Jotkut parhaista luottokorteista tarjoavat yli 50 000 pisteen bonuksia.

Jotta tämä olisi perspektiiviä, sinun tulee kuluttaa 50 000 dollaria, ennen kuin voit ansaita 50 000 pistettä, kun käytät 1 pistettä käytettyä 1 dollaria kohden. Vaikka ansaitsisit kaksinkertaisia pisteitä jokaisesta käytetystä 1 dollarista, niin pisteiden ansaitsemiseen kuluu 25 000 dollaria.

Jotkut rekisteröitymisbonukset edellyttävät kuitenkin, että käytät $ 500-$ 1000 ensimmäisen kolmen kuukauden aikana kortilla. Tästä syystä, jos kahdella kortilla on samanlainen jatkuva tulopotentiaali, rekisteröintibonus jokaiselle voi olla ratkaiseva tekijä.

Sinun on kuitenkin oltava varovainen rekisteröitymisbonusten kanssa yhdessä suhteessa. Vaikka monilla on järkevää vähimmäismenovaatimukset, jotkut ovat melko korkeita. Älä jahtaa liittymisbonusta, jos et pysty täyttämään vähimmäiskulutusvaatimusta säilyttäen normaalit kulutustottumuksesi.

Pisteiden arvo

Yksi sentti pistettä pidetään yleisenä luottokorttipalkkiotason lähtökohtana. Käyttämällä 1 sentin pisteen ohjeistusta 25 000 pistettä olisi 25o dollarin arvoinen käteisellä tai matkalla.

Mutta kaikki pisteet ja mailit eivät ole yhtä suuret. Joidenkin pisteiden arvo on alle 1 sentti, kun taas toisten arvo voi olla paljon suurempi kuin 1 sentti. Massiivinen rekisteröitymisbonus yhdeltä kortilta voi itse asiassa olla arvoltaan pienempi kuin vaatimattomampi liittymisbonus toiselta kortilta, jolla on arvokkaampia pisteitä.

Netistä löytyy monia pistearviointijärjestelmiä. Tarkista muutama niistä ennen kuin valitset kortin.

Tulopotentiaali

Isot rekisteröitymisbonukset ovat mukavia. Mutta kuinka monta palkintoa voit ansaita luottokortillasi jatkuvasti?

Luottokortilla on kaksi päätapaa, joilla kortinhaltijat voivat ansaita palkintoja. Ensimmäinen on antaa ylimääräisiä palkintoja "bonusluokkiin" käytetyistä kuluista ja antaa 1 piste per $ 1 kaikesta muusta. Jokainen kortti on erilainen, mutta tyypillisesti luottokortit tarjoavat 2x - 6x pistettä bonusluokkien ostoista. Suosittuja bonusluokkia ovat:

- Ravintolat

- Lennot

- Hotellit

- Autonvuokraukset

- Kaasu

- Liikekulut (yritysluottokortit)

Muut luottokortit luopuvat bonusluokista ja antavat sen sijaan ylimääräisiä palkintoja kaikista ostoksista. Valitsemastasi kortista riippuen voit saada jopa 2% takaisin kaikista menoista kiinteämääräisellä luottokortilla.

Jos käytät paljon rahaa tiettyihin luokkiin, kuten matkailuun tai kaasuun, kannattaa ehkä tarkastella korttia, joka antaa suuren bonuksen näistä kuluista. Muussa tapauksessa kiinteä kortti voi sopia paremmin.

Kiinnitä huomiota myös bonusluokkien kulutusrajoihin. Esimerkiksi kortti, joka tarjoaa 2% kaikista ostoista ilman kulutusrajaa, voi olla arvokkaampi kuin kortti, joka tarjoaa 5% jopa 6 000 dollarin ylärajaan asti. Tämä voi olla erityisen totta, jos aiot käyttää luottokorttiasi liikekuluihin.

Joustavuutta lunastukseen

Kuinka monella tavalla voit lunastaa pisteitä? Joillakin korteilla voit lunastaa pisteitä vain yhteen kohteeseen, kuten lentoliput tai käteinen. Muut kortit tarjoavat kuitenkin äärimmäistä joustavuutta, jonka avulla voit valita, voitko lunastaa pisteesi lentolippuihin, hotelleihin, vuokra -autoihin, lahjakortteihin, käteiseen tai jopa kauppatavaraan.

Kiinnitä huomiota myös käytettävissä oleviin matkakumppaneihin, koska tämä voi lisätä vielä enemmän joustavuutta luottokorttisi palkintoihin. Esimerkiksi Chase Ultimate Rewards -pisteitä voidaan siirtää monille matkakumppaneille, kuten Hyattille tai Southwestille. Citi ThankYou Rewards -ohjelma sisältää myös suuren määrän matkakumppaneita.

Aiheeseen liittyviä: 10 vinkkiä luottokorttimatkailun asiantuntijaksi joutumatta vaikeuksiin

0% Intro APR -jakso

Haluatko rahoittaa suuren oston? Kortit, joiden todellinen vuosikorko on 0%, voivat auttaa tässä. Monilla parhailla luottokorteilla on 12–18 kuukauden 0% korko.

Ole kuitenkin varovainen, jos korkoja ei makseta, jos ne maksetaan kokonaisuudessaan.

Laskennallisilla korkokausilla et maksa korkoa, jos korttisi saldo maksetaan kokonaan ennen tarjousajan päättymistä. Muussa tapauksessa kaikki laskennallisen koron aikana kertyneet korot lisätään saldoosi.

Jos mahdollista, valitse luottokortit, jotka tarjoavat todellisen 0%: n todellisen vuosikoron. Ja jos valitset lykätyn korkokortin, varmista, että maksat sen pois ennen kampanja -ajan päättymistä.

Hyväksyminen

Onko tämä kortti, joka hyväksytään useimmissa kaupoissa? Entä ulkomailla?

Jos matkustat paljon kansainvälisesti, tämä voi vaikuttaa päätökseesi. Esimerkiksi Visa ja Mastercard ovat tyypillisesti turvallisempia vedonlyöntejä ulkomaille kuin American Express ja Discover.

Saldonsiirrot

Jos sinulla on velkaa yhdellä tai useammalla luottokortilla, joilla on korkea todellinen vuosikorko, voit säästää paljon rahaa, jos siirrät saldosi uudelle luottokortille, joka tarjoaa 0% todellisen vuosikoron. Todellisen vuosikoron pudottaminen 15%: sta tai enemmän 0%: iin voi auttaa sinua käyttämään paljon enemmän kuukausimaksustasi pääomaa varten.

Muista, että useimmat luottokortit veloittavat saldonsiirtomaksun. Monien luottokorttien saldonsiirtomaksu on 5% siirretystä summasta. Mutta jotkut parhaista saldonsiirtokorteista tarjoavat 3% intro -saldonsiirtonopeuden.

Olen varma, että olen jättänyt huomiotta muutamia tekijöitä, mutta niiden pitäisi päästä alkuun. Työnnä asiaan liittyvät tekijät laskentataulukkoon tai muistilehtiöön ja arvioi käytettävissä olevat kortit. Kun olet suorittanut edellä mainitut kolme vaihetta, sinun on oltava mukavassa paikassa tehdäksesi päätöksen tietystä luottokortista.

Liittyy: Kuinka järjestää luottokorttisi ja suorittaa täydellinen tarkastus tämän yksinkertaisen laskentataulukon avulla

Syitä välttää kauppojen luottokortteja

Kortteja on paljon erilaisia. Pienyritysten luottokorteista yhteisbrändeihin lentoyhtiön kortit. Mutta yksi korttityyppi, jota kehotan sinua pysymään poissa, on vähittäiskaupan luottokortti.

Yksi ensimmäisistä työpaikoistani oli vähittäismyynti kauppakeskuksen kaupassa. Työskentely auttaa yleensä taloudessasi, mutta tämä työ oli yksi syy velkaongelmiini. On vaikea vastustaa uusien asioiden ostamista, kun vietät työpäivän mainonnan ja myyntinäytösten ympäröimänä.

Itsekontrollista tulee entistä vaikeampaa, kun sinut voidaan heti hyväksyä myymälän luottokortille. Voin kertoa vain korttimme "eduista" niin monta kertaa ennen kuin rekisteröidyin itse.

Maksoin siitä virheestä jo jonkin aikaa.

Olen tullut viisaammaksi talouden suhteen sen jälkeen, mutta en silti voi mennä kauppaan ilman pyyntöä hankkia luottokortti. Aina on jonkinlaisia kannustimia, mutta onko koskaan hyvä idea hankkia myymälämerkitty luottokortti?

Lyhyt vastaus on: ei. Luottokorttien säilyttämisen haitat ovat helpompia kuin väliaikaiset edut, jotka tulevat allekirjoittamalla katkoviivalla. Nämä ovat tärkeimmät syyt, miksi sinun pitäisi melkein aina hylätä myyntikenttä ja välttää kauppojen luottokorttien hankkimista.

1. Korkeat korot

Useimpien luottokorttityyppien keskimääräinen vuosikorko on noin 16%. Toisaalta myymäläluottokortit ylittävät yleensä selvästi yli 20 prosentin vuosikoron. Kaupoilla on helposti varaa antaa sinulle 10% tai jopa 15% alennusta ensimmäisestä ostoksestasi, koska ne maksavat kaiken takaisin, jos et heti maksa saldoa.

Myös myymäläluottokorttien korkeat korot ovat yleensä vakioluku kaikille. Tämä tarkoittaa sitä, että vaikka sinulla olisi hyvä luottotulos, se ei tarjoa sinulle mitään hyötyä kauppojen luottokorttien korkojen suhteen.

2. Lisääntyneet kulut ja velat

On todennäköistä, että olet kaupassa suunnitelmissa ostaa. Sitten he tarjoavat sinulle alennuksen koko ostoksestasi sinä päivänä, jos rekisteröit myymälän luottokortin.

Hyväksymisen jälkeen kuka todella pitää kiinni vain yhdestä tai kahdesta tuotteesta? Ihmiset, jotka on huijattu rekisteröitymään myymälän luottokortteihin, ostavat myös joukon ylimääräisiä asioita "hyödyntääkseen" kertaluonteisen sopimuksen.

Puhumattakaan siitä, että heillä on nyt käytettävissä luottoa, ja he pitävät käteistä lompakossaan (ainakin toistaiseksi).

Kauppamerkityn luottokortin haltijana alat vastaanottaa sähköpostiviestejä ja postituksia, jotta pysyt ajan tasalla kaikista uusista tarjouksista. Kaupat voivat myös lähettää sinulle erikoiskuponkeja. Nämä voivat houkutella sinua kuluttamaan vielä enemmän.

On liian helppoa jäädä kiinni hetkeksi ja olla hajamielinen "kaupoista". Ihmiset unohtavat kuinka he joutuvat maksamaan takaisin kaikki käyttämänsä penniäkään. Ja kun ei, saldot kasvavat edelleen korkeiden korkojen ansiosta.

3. Rajoitettu käyttö

Et näe mitään tyypillisiä luottokortin symboleja myymälämerkinnässä. Tämä johtuu siitä, että ne sopivat vain kyseiseen myymälään.

Voit ehkä käyttää sitä eri paikoissa, mutta älä vaivaudu ostamaan päivittäistavaroita jollakin ostoskeskuksen luottokortilla.

Useat luottokortit merkitsevät paksumpaa lompakkoa, enemmän seurattavia eräpäiviä ja enemmän laskuja postissa.

4. Luottopisteet

Koska myymäläkortteja voidaan käyttää vain yhteen vähittäismyyntikohteeseen, tarvitset kaikenlaisia ostoksia varten useita kortteja. Suurin ongelma tässä (ylivuotavan lompakon lisäksi) on, että liian monet sovellukset vahingoittavat tilapäisesti luottotietojasi.

Vielä tärkeämpää - etkä ehkä huomaa tätä - luottotiedot lasketaan osittain tilisi saldon ja käytettävissä olevan luoton määrän vertailusta.

Kauppakorteilla on yleensä alhaiset luottorajat. Jos sinulla on saldo näillä korteilla, se vaikuttaa negatiivisesti luottotietoihisi käytettävissä olevan luoton alhaisen prosenttiosuuden vuoksi.

5. Impulssipäätökset

Nopeat päätökset ovat harvoin yleensä hyviä. Joku, joka aiemmin houkutteli asiakkaita rekisteröitymään kauppakortteihin, muistan nopean ja virtaviivaisen prosessin.

Kun joku suostui hakemaan, halusit hänen allekirjoittavan heti. Et halunnut antaa heille aikaa lukea pieniä tulosteita tai harkita uudelleen.

Ja älä ole liian ylpeä myymäläkortin hyväksymisestä - lähes kaikki ovat hyväksyttyjä. Yleensä kestää enemmän aikaa vakuuttaa joku hakemaan korttia kuin hyväksynnän saaminen.

6. Menetät todennäköisesti rahaa koroista ja myöhästyneistä maksuista

On helppo järkeillä, että maksat luottokorttien kokonaissumman kuukausittain, mutta se ei aina tapahdu.

Kaupat tietävät, että kertoimet ovat heidän hyväkseen luottokorttien suhteen. Suuri osa kortteja hankkivista asiakkaista maksaa ne pois jonkin aikaa.

Laskun unohtaminen maksaa ajoissa voi maksaa jopa 30 dollaria myöhästymismaksusta. Pienellä alennuksella tai kuponkeilla menetetty summa palautetaan nopeasti kauppoihin, kun sinulla on saldo ja/tai maksat myöhässä.

Mitkä kortit Pitäisi Rekisteröidy?

Mitä luottokortteja sinun pitäisi rekisteröidä? Kokeile korttia, joka todella antaa sinulle pitkäaikaisia palkintoja. Matkapalkintokortit ovat hyvä esimerkki. Tämän tyyppisiä kortteja voidaan käyttää kaikkialla maailmassa ja niillä on alhaisemmat korot.

Lisäksi sen sijaan, että saisit kuponkeja tai alennuksia, jotka kannustavat lisäostoihin, voit saada ilmaisia lentolippuja tai hotellimajoituksia. Kuten aina, avain luottokorttien hyödyntämiseen ei ole kuluttaa enemmän rahaa kuin sinulla on varaa maksaa takaisin.

Luottokorttivelka voi olla valtava ongelma, mutta se voidaan välttää maksamalla saldosi joka kuukausi. Vasta silloin hyödyt luottokorttiyhtiön tarjoamista kannustimista.

Mitä tehdä, jos luottokortti hylätään

Oletko koskaan kuullut ilmauksen "Ei haittaa kysyä?" Tämä tunnelma ei ole koskaan todellisempi kuin luottokorttien suhteen.

Kortinhaltijat ajattelevat liian usein, että suuret pankit ovat monoliittisia instituutioita, joiden päätökset sen tilinhaltijoista ovat kiveen hakattuja.

Itse asiassa mikään ei voisi olla kauempana totuudesta. Jos hylkäät, pyydä korttiyhtiötä harkitsemaan hakemustasi uudelleen. Muistatko, kun lapsena pyysit toiselta vanhemmalta jotain vain valittaaksesi toiselle vanhemmallesi, kun pyyntösi hylättiin?

Vaikka olet (toivottavasti) kasvanut tämän taktiikan käytöstä, se todella toimii luottokorttia haettaessa.

Ihmiselle puhumisen hyöty

Lähes kaikki luottokortin myöntäjät luottavat tietokonejärjestelmiinsä arvioidakseen uusien hakijoiden luottotiedot ennen päätöksen tekemistä. Samalla niiden avulla voit ottaa yhteyttä todelliseen ihmiseen keskustellaksesi hylkäämisestä.

On käynyt ilmi, että heidän asiakaspalvelunsa edustajilla on valta tarkistaa luottokorttihakemuksesi. Joskus kyse on vain siitä, että henkilö korjaa tietokoneen huonon päätöksen, mutta toisinaan siihen voi kuulua toisen olemassa olevan tilin sulkeminen tai luottolimiitin siirtäminen.

Ja jos et saa etsimääsi vastausta ensimmäistä kertaa, soita takaisin ja keskustele jonkun muun kanssa. Et joudu vaikeuksiin.

Lisää asioita, joita sinun pitäisi kysyä korttiyhtiöiltä

1. Nosta bonuksesi

Oletetaan, että haet ja saat uuden luottokortin vain tietääksesi, että kyseiselle kortille oli saatavilla parempi rekisteröitymisbonus. Tai entä jos suurempi rekisteröitymisbonustarjous ilmestyy pian hakemuksesi jälkeen?

Se kuulostaa liian hyvältä ollakseen totta, mutta voit itse ottaa yhteyttä pankkiisi ja pyytää saada paremman tarjouksen.

Jos haluat käyttää pankin terminologiaa, kysy vain, voitko "käyttää toista tarjouskoodia tililleni". He tietävät, mistä puhut, ja heillä on usein valta vaihtaa.

2. Anteeksi myöhästyneet maksut

Haluaisin teidän uskovan, että luottokorttiasiantuntijana en ole koskaan suorittanut maksuviivästyksiä. Mutta tietysti olen, jos vain erehdyksessä. Voin kuitenkin rehellisesti sanoa, etten ole koskaan maksanut viivästysmaksua.

Temppu on vain soittaa pankkiin, myöntää virheesi ja pyytää luopumaan myöhästymismaksusta. Ottaen huomioon, että pankit maksavat satoja dollareita markkinoinnista, mainonnasta ja rekisteröitymisbonuksista vain houkutellakseen yhden uuden asiakkaan, he ovat iloisia voidessaan säilyttää olemassa olevan kortin jäsenen vain poistamalla a pieni maksu.

3. Tarjoa sinulle säilytysbonus

Pankit eivät ainoastaan anna anteeksi maksuja uusien asiakkaiden säilyttämisestä, vaan ne tarjoavat sinulle myös bonuksen, jos uhkailet peruuttaa. Soita vain pankkiin, kerro heille, että harkitset tilisi sulkemista, ja pyydä puhua säilyttämisasiantuntijan kanssa.

Tämä henkilö etsii järjestelmistään löytääkseen tarjouksen, jonka tarkoituksena on pitää sinut asiakkaana. Tämä voi sisältää bonuspisteitä, mailia tai rahat takaisin. Muissa tapauksissa he voivat jopa luopua vuosimaksustasi.

4. Melkein mistä tahansa

Tiedätkö jonkun, jolle voit soittaa ja joka tekee melkein mitä tahansa, mitä kysyt? Vaikka olisitkin, ovatko ne käytettävissä 24/7? Hämmästyttävää, että tämä on palvelu, jonka tarjoaa suuri määrä erilaisia luottokortteja.

Esimerkiksi Visa tarjoaa Signature Concierge -ohjelman, joka antaa sinulle ohjeita, auttaa sinua tekemään matkasuunnitelmia tai suosittelee ravintolaa. Samoin MasterCardilla on World Elite Concierge -ohjelma, ja useimmat American Express -kortit tarjoavat jonkinlaista matka- ja ostosapua.

Joten lopeta luottokorttisi myöntäjän määräysten hyväksyminen ja ala vaatia enemmän. Loppujen lopuksi ei haittaa kysyä.

Yleisiä kysymyksiä luottokorteista

Alta löydät vastaukset yleisimpiin luottokorttiin liittyviin kysymyksiin.

Mitä tehdä, kun luottokorttisi katoaa tai varastetaan?

Seurustelin ystäväni kanssa äskettäin, kun hän tajusi, että hän oli sijoittanut luottokorttinsa väärin. Hän soitti ravintolaan, jossa hän söi eilen illalla. Onneksi heillä oli hänen korttinsa.

Hän soitti myös korttiyhtiöönsä varmistaakseen, ettei kortilta ole tehty vilpillisiä maksuja. Hän oli selvä. Sanoin hänelle, että hänen ei olisi pitänyt ottaa niin paljon lasillista viiniä illallisen yhteydessä. 🙂

Luottokortin asiakaspalvelun vihjelinjat

Tässä on luettelo numeroista, joiden avulla jokainen suuri kortinmyöntäjä voi ilmoittaa kadonneesta luottokortista.

Merkintä: Useimmilla näistä numeroista he ironisesti kysyvät korttisi numeroa. Olen kuitenkin yrittänyt luetella alla, mitä muita vaihtoehtoja sinulla on tai miten vain tavoittaa henkilö puhumaan.

-

ajojahti: 1-888-269-8690; Yhdysvaltojen ulkopuolelta: 1-480-350-7099

- Sinun on odotettava kortin numeron kehotteita. Kun he pyytävät sitä, kirjoita sosiaaliturvatunnuksesi neljä viimeistä numeroa -

Löydä: 1-800-DISCOVER; Yhdysvaltojen ulkopuolelta: 1-801-902-3100

- Paina #ja sitten 2 -

Citi: 1-800-950-5114

- Paina 0 -

American Express: 1-800-528-4800

- Sano "ilmoita kadonneesta tai varastetusta kortista". Sano sitten: "Minulla ei ole sitä", jos et tiedä korttisi numeroa

Mitä maksuja olet velvollinen petoksen tapauksessa?

On ehdottomasti tärkeää soittaa luottokorttiyhtiölle mahdollisimman pian, kun huomaat, että korttisi on kadonnut tai mahdollisesti varastettu. Henkilö, jolla on pääsy kortillesi, saattaa veloittaa joukon maksuja.

Mitä sitten tapahtuu, jos he käyttävät 500 dollaria korttiin ennen kuin soitat luottokorttiyhtiöllesi? No, onneksi meillä on reilun luoton laskutuslaki, joka ymmärtääkseni sanoo, että olet vastuussa vain 50 dollarin vilpillisistä syistä. Useimmat pankit luopuvat kuitenkin tästä 50 dollarin vastuusta, joten et todennäköisesti ole vastuussa petollisista maksuista.

Kun soitat luottokortin myöntäjälle ja ilmoitat kadonneesta tai varastetusta kortista, et ole enää vastuussa tulevista petollisista veloituksista. Lisätietoja on FTC: n Facts for Consumers -sivulla Fair Credit Billing Act -laissa. Muista myös kirjeitse lähettämistä koskevat vaatimukset.

Onko luottokortin käteisennakko huono taloudellinen liike tai hyvä hätäsuunnitelma?

Käteisennakko luottokortilla on samanlainen kuin pankkikortti. Debit- tai shekkikortin sijasta voit käyttää varoja luottokortilla ja luottokortin PIN -koodilla pankkiautomaatissa.

Toisin kuin pankki- tai shekkikortin nosto, jossa käytät itse omaa rahaa, luottokortin käteisennakolla käytät lainattua varoa, joka on saatavilla luottosopimuksesi kautta.

Nostettavissa oleva summa riippuu yleisestä luottorajastasi, päivittäisestä käteisennakkorajoituksestasi sekä kaikista korttiyhtiön mahdollisesti soveltamista käteisennakkorajoista. Kuten näette, käteisennakot ovat melko kätevä tapa saada nopeasti rahaa.

Tämäntyyppisiä nostoja ei kuitenkaan suositella, koska niihin sovelletaan korkeita korkoja saldot, niihin liittyvät maksut ja menetelmä, jolla jotkut korttiyhtiöt käyttävät korkoa ja hakevat sitä maksuja.

Käteisennakot voivat tulla myös toisessa muodossa: sekit. Olet todennäköisesti saanut nämä shekit postitse ennen. Jos käyttäisit näitä sekkejä mihinkään, ne olisivat pohjimmiltaan samanlaisia kuin käteisennakon tekeminen pankkiautomaatin kautta.

Luottokortin käteisennakkomaksun ja koron löytäminen

On tärkeää ymmärtää, miten tällaiset tapahtumat käsitellään. Kuten huomaat, se ei ole edullisin taloudellinen liike, jonka voit tehdä.

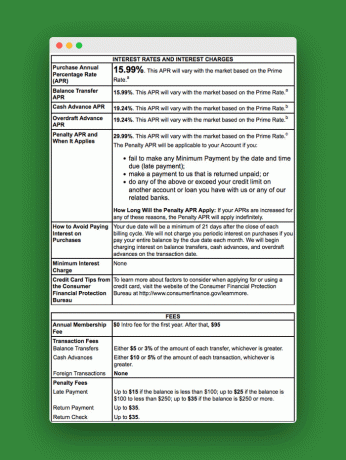

Katsotaanpa esimerkkiä Schumer Boxista nähdäksesi joitain näihin käteisennakkotapahtumiin sovellettavia maksuja ja hintoja.

Löydät Schumer -laatikkosi katsomalla luottokorttisi tiliotetta tai saamiasi käteisennakkosekkejä. Tämä esimerkki näyttää koron, jota sovelletaan kaikkiin käyttämiisi käteisennakkoihin. Kuten huomaat, korko on normaalia korkeampi.

Laatikon alaosassa näet käteismaksuihin liittyvät maksut. Kuten näette, tällaisella maksulla voit nopeasti maksaa paljon vain käyttääksesi tämän tyyppistä tapahtumaa.

Lisää luottokorttimaksuja, joita kannattaa varoa

Sinun on myös huolehdittava kaikista pankkiautomaateista, joita saat nostamisen aikana.

Maksujen lisäksi sinun on ymmärrettävä, että yleensä käteisvarojen korot alkavat kotiutuksesta. Ostoksilla ei ole lisäaikaa. Korttiyhtiö käyttää kuitenkin maksua ensin, koska sillä on korkein korko.

Vinkkejä käteisennakon hyödyntämiseen

Jos aiot käyttää luottokortin käteisennakkoa, varmista, että se tapahtuu näissä olosuhteissa:

- Ymmärrät täysin luottokorttisi ehdot ja tiedät mitä maksuja perit, limiittisi ja miten saldo maksetaan

- Käytät korttia, jonka saldo on 0 dollaria

- Käytät maksutonta pankkiautomaattia

- Voit maksaa sen nopeasti

Vaihtoehtoja Credit Advance -luottokortille

On useita muita tapoja saada rahaa nopeasti. Voit saada käteistä palauttamalla mm. Tavaroita, lähetysliikkeitä, vertaislainausta, oman pääoman luottolimiitin.

Useimmat näistä ideoista ovat parempi vaihtoehto kuin luottokortin käteisennakko. Kukaan ei kuitenkaan tarjoa todella viime hetken välitöntä hätärahaa, jota saatat tarvita, kun sinulla ei ole pankkikorttia.

Miten luoput luottokorttitarjouksista?

Yksi asia, joka saattaa kasaantua talossasi, on pino tarjouksia liittyä uuteen luottokorttiin tai alentaa vakuutustasi.

Vaikka nämä ovat suuria taloudellisia työkaluja, et ehkä halua tietää niistä joka päivä roskapostin muodossa.

Luottokortit kannattaa hankkia silloin, kun haluat, eikö? Ei silloin, kun luottokorttiyhtiö haluaa sinun. Voit kieltäytyä kaikista näistä luottokorttitarjouksista:

Käytä Opt-Out-palvelua

Käy sivustolla nimeltä OptOutPrescreen.com ja rekisteröityä viiden vuoden tai pysyvään opt-out-palveluun. Se on ilmainen ja sinulla on oikeudenmukaisen luottotietolain mukainen oikeus.

Lisäksi, jos haluat päästä eroon yleisestä roskapostista, DMAchoice.org voit kieltäytyä yleisestä markkinointiviestistä. DMAchoice edustaa noin 80% Yhdysvaltojen markkinointiviestien kokonaismäärästä. Joten pääset eroon monista viesteistä rekisteröitymällä heidän kanssaan.

Molemmat palvelut ovat ilmaisia.

Soita pankkiin tai luottokortin liikkeeseenlaskijaan

Nyt tämä ei kuitenkaan estä pankkisi tai nykyisten luottokorttisi tarjoajien roskapostia. Etkö vihaa niitä ärsyttäviä käteisennakkoseksejä?

Päästäksesi eroon näistä lähetyksistä soita suoraan pankkiisi tai luottokorttiyhtiöösi. Kun olet tällä hetkellä, miksi et tilaa myös sähköisiä lausuntoja?

Mitä tulee kieltäytymiseen, tiedän, että tämä ei ole kaikille. Tarjousten saamisesta postitse on joitain etuja. Näiden tarjousten avulla voit neuvotella nykyisten luottokorttisi alemmista hinnoista, löytää parhaat rahat takaisin -luottokortit tai löytää todella mukavan 0% todellisen vuosikoron. Mutta voit aina tehdä ostoksia verkossa nähdäksesi, mitä pankit tarjoavat tuolloin.

Pidä tämä mielessä, kun päätät, kieltäydytkö vai et.

Bottom Line:

Luottokortit voivat tarjota valtavia etuja ja arvoa. Kun hyödynnät ne täysimääräisesti, voit ansaita paljon palkintoja, jotka voidaan muuntaa rahaksi, ilmaiseksi matkustamiseksi, lahjakortteiksi ja paljon muuta.

Mutta luottokortit voivat olla myös kirous, kun ne houkuttelevat sinua kuluttamaan liikaa ja keräämään korkoja. Voit kuitenkin maksimoida luottokorttien edut ja minimoida haitat noudattamalla tässä oppaassa annettuja "hyviä luottokortin käyttövinkkejä".