Holetko ajatellut säästää lapsesi tulevia korkeakoulun kuluja varten?

Oletko utelias, jos sinun pitäisi aloittaa 529 college -säästösuunnitelma?

Kesti kolme vuotta siitä, kun aloin ajatella 529 college -säästöohjelman perustamista, jotta se todella avattaisiin. Se on yksi niistä suurista taloudellisista tarkistuksista, jotka vain näyttävät välttelevän meitä... kunnes on liian myöhäistä.

Jos olet kuin minä, painit luultavasti myös tämän suuren elämänpäätöksen kanssa etkä tee paljon. Mutta tässä olet. Tämän oppaan lukeminen. Joten tehdään se! Oikeasti tällä kertaa.

Olen varma, että tämä opas antaa sinulle kaiken, mitä tarvitset 529 oppilaitoksen säästöohjelman vaihtoehdon ymmärtämiseen ja yhden avaamiseen lapsellesi tänään!

Loppujen lopuksi olen todiste siitä, että voit tehdä tämän. Minulla on nyt avattu 529 yliopiston säästöohjelmaa jokaiselle kolmesta lapsestani, ja maksan automaattisesti pienen summan joka kuukausi niiden rahoittamiseen. Tavoitteenamme on rahoittaa yliopiston vuosi tai kaksi.

En kuitenkaan luota pelkästään kuukausittaisiin maksuihini. Elämä on arvaamatonta. Vaikka näin onkin, haluamme silti saavuttaa tavoitteemme rahoittaa osa lasten yliopistokuluista. Varmistaakseni, että se menee suunnitelmien mukaan, varmuuskopioin 529 college -säästöni henkivakuutuksella.

Henkivakuutus kuuluu läheisille. Se on olennainen osa oman ja perheesi taloudellisen tulevaisuuden suunnittelua. Pitkäaikaisen henkivakuutuksen säilyttäminen varmistaa taloudellisten tavoitteidesi saavuttamisen myös kuolemasi jälkeen.

Päättäessäsi henkivakuutuksesta haluat vakuutuksen, joka kattaa taloudelliset tarpeesi. Mutta myös suunnitelma, jonka termi vastaa lapsen (opiskelijoiden) opiskeluaikaa. Suoda tarjoaa 10 ja 20 vuoden ehdot, joiden avulla on helppo ja edullinen löytää aikataulusi mukainen termi.

Jos et tunne Bestowia, he tarjoavat lyhytaikaisia henkivakuutuksia muutamassa minuutissa. Ne helpottavat käytännön saamista nopeasti ja helposti poistamalla lääkärin tutkimusten vaivan tiedot. Saat ilmaisen tarjouksen tässä.

Jos minä pystyn siihen, sinä pystyt!

Tässä on sisällysluettelo, jolla voit kiertää oppaan nopeasti:

Sisällysluettelo

- Mikä on 529 -suunnitelma?

- 529 Suunnitelman säännöt

- Säästöt vs. prepaid -suunnitelmat

- 529 Suunnitelman laskin (katso mikä on mahdollista)

- 529 College -säästöohjelman edut

- 529 College -säästöohjelman haitat

- Milloin aloittaa 529 säästösuunnitelma?

- Pitäisikö sinun käyttää osavaltion suunnitelmaa?

- Mihin rahastoihin kannattaa sijoittaa suunnitelman puitteissa?

- Yliopistosäästöt tai eläkesäästöt Kumpi on tärkeämpää?

- Mitä muut bloggaajat/vanhemmat tekevät

- Yleisempiä 529 suunnitelman kysymyksiä

- Toimiiko 529 suunnitelmaa? Katsotaanpa tilastoja

- Paranna mahdollisuuksiasi suunnitella 529 suunnitelmaa

- Yksi menestystarina

- Avaa 529 -suunnitelmasi viidessä minuutissa CollegeBackerin avulla

Ensin käsitellään ilmeistä:

Mikä on 529 College Saving Plan?

529 college -säästöohjelma on yksittäisten osavaltioiden tai instituutioiden laatima koulutusmenojen säästöohjelma (nimetty liittovaltion verokoodin 529 mukaan). Ne on suunniteltu siten, että sinua kannustetaan säästämään lapsesi koulutusta varten (korkeakoulu tai kauppakorkeakoulu).

Kannustusta on kahdessa muodossa: kyky säästää rahaa ilman liittovaltion veroja ja mahdollisuus saada vähennys valtion veroista (jos sinulla on valtion vero ja käytät osavaltion suunnitelmaa).

Nämä valtion tukemat 529 yliopiston säästöohjelmaa ovat olleet käytössä vuodesta 1996, mutta ne ovat saaneet todellista suosiota viime vuosina.

529 college säästösuunnitelma on eräänlainen kollegion säästömaailman Roth IRA. Tämä tarkoittaa, että säästösi kasvavat verotuksessa ja nostot ovat verovapaita niin kauan kuin käytät niitä päteviin koulutuskuluihin.

Vähemmän veroja. Lisää yliopistosäästöjä. Mitä ei pidä rakastaa? 529s on todella hyvä tarjous.

529 College Savings Plan -säännöt

Säännöt ovat yksinkertaisia. Voit lahjoittaa veronjälkeisiä dollareita valitsemaasi suunnitelmaan ja nostaa maksut ja sijoitustuotot suunnitelmasta milloin tahansa suunnitelman edunsaajan (eli sinun) käyttämiin korkeakoulutusmenoihin lapsi).

Osamaksut rajoittuvat siis siihen määrään, joka on tarpeen edunsaajan oikeutettujen kulujen maksamiseen. Kuitenkin, kuten alla näet, varat voidaan siirtää muille edunsaajille.

Huomaa, että lahjaverosäännöt voivat vaikuttaa maksuihisi, ja jotkut valtiot rajoittavat vuotuisen maksun määrää suunnitelmaansa. Onko sinulla tarkempia kysymyksiä säännöistä? Käy IRS Q&A -sivulla tästä aiheesta.

Säästöt vs. prepaid -suunnitelmat

On olemassa kahdenlaisia 529 college -säästöohjelmaa: prepaid ja säästöt. On tärkeää tietää ero. Jotkut valtiot tarjoavat yhtä tai toista, molempia, tai suunnitelman, joka yhdistää ominaisuudet.

Prepaid 529 -suunnitelmat

Prepaid 529 -suunnitelmat antavat sinulle yleensä enemmän veroetuja ja college -alennuksia kyseisen valtion kouluille. Ennalta maksettuja suunnitelmia pidetään inflaatiota hillitsevinä, koska niiden avulla voit säästää yliopistolle tämän päivän hinnoilla.

Mutta niihin liittyy myös enemmän rajoituksia. Jos esimerkiksi päätät käyttää osavaltiosi prepaid -suunnitelmaa ja lähetät lapsesi myöhemmin yliopistoon osavaltion ulkopuolella menetät osan säästöistä, jotka olet voinut saada osavaltion ennakkomaksulla suunnitelma. Tämä vaihtelee suuresti valtion suunnitelman mukaan.

Jos sinulla ei ole valtion veroa, kuten minulla Texasissa, sinun pitäisi todennäköisesti tutkia säästöohjelmia vain antaaksesi sinulle enemmän joustavuutta.

529 Säästöohjelmat

529 Säästösuunnitelmat ovat joustavampia. Voit yleensä käyttää tällaisia suunnitelmia missä tahansa maan akkreditoidussa korkeakoulussa tai yliopistossa. Esimerkiksi asun Teksasissa ja minulla on 529 säästösuunnitelma Ohion kanssa.

Koska se on säästötyyppinen suunnitelma, voin käyttää varoja missä tahansa haluan, kunhan se kattaa koulutuskulut.

On tärkeää huomata, että voit käyttää molempia suunnitelmatyyppejä. Katso alla oleva tarina joltain, joka käytti molempia tyyppejä.

529 College -säästöohjelman laskin (katso mikä on mahdollista)

Lasketaan, mikä on mahdollista 529 college -säästöohjelman avulla. CollegeBackerin yksinkertainen mutta tyylikäs 529 college -säästösuunnitelmalaskuri visualisoi täydellisesti, mitä 529 -suunnitelman käytön tulokset voisivat olla lapsesi yliopistokuluihin.

Liitin hypoteettisen yhteyden ja olin iloisesti yllättynyt nähdessäni, että käyttämällä 529 college -säästöohjelmaa säästät säännöllisesti viisivuotiaan opiskelukuluista voin säästää vielä 3 000 dollaria siihen mennessä, kun hän on valmis menemään kouluun.

Kokeile laskinta osoitteesta CollegeBacker.com ulos itsellesi.

Seuraavat tiedot selittävät näihin tileihin liittyvät edut ja riskit.

529 College -säästöohjelman edut

Tämä tapa säästää yliopistokuluja tarjoaa etuja verovähennysten ja vähennysten lisäksi:

- Vanhemmat säilyttävät rahaston määräysvallan. Tämä on tärkeää, jos olet huolissasi siitä, että lapsesi saattaa päättää käyttää yliopistosäästöt matkalle tai uuteen autoon. Voit hallita tiliä ja päättää, milloin ja miten rahat käytetään.

- Ennen kuin päätät nostaa rahat, sinun ei tarvitse huolehtia veroilmoituksesi tietojen ilmoittamisesta. Rahan nostovuosi on ainoa kerta, kun saat 1099 -lomakkeen verotettavien tai ei -verotettavien tulojen ilmoittamiseen.

- Nämä suunnitelmat tarjoavat joustavuutta. Voit siirtää sijoituksesi toiseen 529 säästöohjelmaan tai vaihtaa edunsaajaa (katso alla), jos lapsesi ei mene yliopistoon tai saa stipendejä, jotka kattavat kulut.

- Useimmat 529 yliopiston säästöohjelmaa mahdollistavat huomattavia talletuksia, ja kuka tahansa voi osallistua, ei vain edunsaajan vanhempi. Isovanhemmat, laajennettu perhe ja muut henkilöt voivat vaikuttaa lapsesi koulutukseen vuosien varrella. Useimmissa tapauksissa näille suunnitelmille ei ole ikärajoituksia tai tulorajoituksia.

- Vanhemman tai muun lahjoittajan omistamat suunnitelmat eivät vaikuta merkittävästi lapsesi kykyyn saada liittovaltion taloudellista tukea. Tämä johtuu siitä, että 529 -tiliä pidetään "vanhemman" omaisuutena.

- Viimeaikaisten verokoodimuutosten myötä 529 tilillä voidaan nyt maksaa jopa 10 000 dollaria vuodessa K-12-opetuskuluja.

529 College -säästöohjelman haitat

529 college-säästöohjelman käyttö voi olla erinomainen tapa sijoittaa rahat takaisin yhä kasvaviin korkeakoulukuluihin. Mutta he eivät ole ilman tiettyjä riskejä tai seuraamuksia.

- Rahan nostaminen muuhun kuin päteviin koulutuskuluihin aiheuttaa tuloveroa sekä 10% sakon. Jos olet saanut valtion verovähennyksen, sinun on ehkä myös maksettava se takaisin.

- Jotkut oppilaitokset ottavat huomioon perheen omistamat 529 korkeakoulun säästöohjelmaa apurahan tai apurahan saajan määrittämisessä.

- Joillakin säästöohjelmilla on korkeat hallinnolliset maksut, jotka voivat pienentää tulojasi. On erittäin tärkeää tarkistaa kaikki tiedot huolellisesti ennen sitoutumista tiettyyn suunnitelmaan. Tee tutkimus, ostoksia ja vertaa suunnitelmia huolellisesti löytääksesi parhaan vaihtoehdon perheellesi.

Milloin aloittaa 529 säästösuunnitelma?

Aloita nyt!

Älä jää liikaa erilaisiin suunnitelmiin/tileihin. Valitse vain jotain ja mene siihen.

Totuus on, että suurin osa ihmisistä odottaa, kunnes on liian myöhäistä aloittaa mitään. Eikä siksi, että heillä ei olisi rahaa. Se johtuu siitä, että he miettivät sitä pari kertaa vuosien varrella eivätkä koskaan toimineet - joko siksi, että he olivat hämmentyneitä valinnoista tai liian laiskoja asettamaan sen.

Jos he olisivat juuri aloittaneet automaattisen säästöjen nostamisen CD -levylle tai yksinkertaiselle säästötilille, he olisivat paremmin kuin missä he ovat.

Olin aikoinaan yksi näistä ihmisistä. Pisimpään aikaan en ollut päättänyt tietystä paikasta, missä säilytän yliopistosäästöt.

Voit itse avata 529 ennen lapsesi syntymää. Sinun on vain muistettava vaihtaa edunsaaja lapsellesi, kun hän on syntynyt ja saat sosiaaliturvatunnuksen.

Pitäisikö sinun käyttää osavaltion suunnitelmaa?

Jos asut Texasissa kuten minä, tilanteesi on melko hyvä. Et maksa valtion tuloveroa.

Siksi ei ole korkeakoulusuunnitelmia, jotka ovat erityisen edullisia texasilaisille, ellet ole kuollut lähettäessäsi lastasi Texasin kouluun. Tässä tapauksessa on olemassa prepaid -suunnitelmia, jotka saattavat olla sinulle parempia.

Pohjimmiltaan voit vapaammin tarkastella toisen valtion suunnitelmaa. Useimpien suunnitelmien avulla voit osallistua suunnitelmaan ja käyttää varat missä tahansa.

Näin ollen seuraava asia, josta sinun on huolehdittava, on palkkiot, joustavuus ja rahasto -optiot. Verkkojulkaisut sijoittuvat aina 529: een näiden tekijöiden perusteella. Voit katsoa yhden näistä luetteloista ja kaventaa valintoja, vetää liipaisinta ja aloittaa säästämisen.

Jos sinulla ei ole valtion tuloveroa kuten minä, sinun pitäisi harkita CollegeBackeria kotiisi 529 College -säästöohjelmassasi. Et menetä yhtään vähennystä käyttämällä CollegeBackerin joukkorahoitettua 529 college -säästöpalvelua.

Aiheeseen liittyviä: Katso luettelomme osavaltioista, joissa ei ole tuloveroa.

Mihin rahastoihin kannattaa sijoittaa suunnitelman puitteissa?

Kun olet määrittänyt 529 college -säästöohjelman, sinun on päätettävä, mihin sijoitat.

Useimmat suunnitelmat tarjoavat tavoite- tai ikäperusteisia varoja. Nämä rahastotilit ovat konservatiivisempia lapsesi ikääntyessä.

Tällä tavalla, kun lapsesi on 16 -vuotias ja markkinat kaatuvat, puolta sijoituksistasi ei oteta. Siihen mennessä olet varovaisempiin investointeihin.

Katso oppaamme määrittämiseen oikea varojen kohdentaminen 529 college -säästöohjelmalle.

Ole varovainen ikäsuunnitelmien kanssa

Tässä on nopea tarina siitä, kuinka tärkeää on asettaa oikea edunsaaja suunnitelmaasi, jos käytät ikään perustuvia varoja.

Muutama vuosi sitten luin a r/henkilökohtainen rahoitus ketju (loistava paikka pf -neuvoja varten) joltain, joka harkitsee Ohio 529 -säästösuunnitelmaa.

Olen tämän suunnitelman fani, joten puhuin siitä, miten ajattelin sen olevan hyvä suunnitelma minulle, texasilaiselle, koska minulla ei ole valtion verovähennystä.

Lisäksi CollegeAdvantage-suunnitelmassa (kuten se on yleisesti tiedossa) on helppo online-käyttöliittymä ja mikä tärkeintä, edulliset varat Vanguardilta.

Redditer jatkoi minulta kysymistä eri rahastoista ja minkä valitsin.

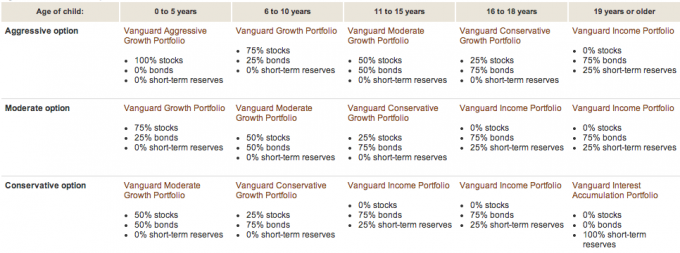

Kerroin hänen kanssaan, että valitsin Vanguard Aggressive Age-Based Optionin molemmille tyttäreilleni. Opiskellessaan suunnitelma Vanguardin verkkosivustolla Huomasin, että rahaston sekoitus osakkeita, joukkovelkakirjalainoja ja rahaa oli edunsaajan iän perusteella.

Tässä on visuaalinen erittely Vanguardista:

Tämän muistan tietäväni ensimmäisen tyttäreni kanssa. Mutta jotenkin unohdin, kun avasin toisen tyttären 529 -tilin.

Näet, että meillä ei ollut toisen tyttäremme SSN -numeroa tai edes syntymäaikaa, kun avasimme tilin. Me todella avasimme sen käyttämällä vaimoani edunsaajana ennen syntymää.

Toisen tyttäreni syntyessä olimme rahoittaneet tilin ja olimme jo sijoittaneet ikään perustuvaan rahastoon: 75% joukkovelkakirjoihin ja 25% käteiseen. Miksi tämä jako? Koska vaimoni on ilmeisesti yli 19 -vuotias!

Joten tämän Reddit -säikeen ansiosta ymmärsin tieni virheen. Nyt tiedän, miksi toisen tyttäreni tili on toiminut niin huonosti kuin vanhempi tyttäreni. Koska toisen tyttären tili on ollut joukkovelkakirjoja ja käteistä! Niin noloa. Tässä vuotuinen suorituskyvyn vertailu:

Tytär #1 (alle 5v):

Tytär #2 (perustuu itse asiassa rouva PT: n ikään - yli 19 vuotta):

Kun ymmärsin tämän, muutin 529 college -säästöohjelman edunsaajaa, mikä oli vetämällä jalkojani, koska en usko, että sillä oli väliä.

Puhuin CollegeAdvantageen lyhyesti ja he vakuuttivat minulle, että kun olen muuttanut edunsaajan tietoja joukkovelkakirjat/käteisvarat myydään ja tili sijoitetaan uudelleen osakkeisiin (alle viiden vuoden perusteella) Sulkumerkki).

Tämä olisi ehdottomasti tehtävä minun 2,5 vuotta sitten. Hyvä asia on, että meillä on vielä 16 vuotta aikaa korjata ero.

Tarinan moraali on aina ottaa aikaa investointien ymmärtämiseen. Jopa parhailla aikomuksilla (kuten 529 college -säästösuunnitelman aloittaminen ennen lapsesi syntymistä), virheitä voi tehdä.

Yliopistosäästöt tai eläkesäästöt Kumpi on tärkeämpää?

Mielestäni on tärkeää huolehtia eläkkeelle siirtymistarpeistasi ennen kuin harkitset yliopistosäästöjä. Eläkkeelle ei ole lainoja tai apurahoja.

Ei tarkoita sitä, että sinun on oltava eläkkeelläsi kokonaan rahoitettu ennen kuin säästät lapsillesi. Sinun tarvitsee vain tehdä suurin mahdollinen panos, joka auttaa sinua saavuttamaan eläkkeelle asettamasi tavoitteet ja miettimään sitten yliopistosäästöjä.

Tämä on vain minun näkemykseni. Voit ottaa toisen asenteen.

Millionaire Next Door ei saisi maksaa lastensa korkeakoulusta

Olen kuunnellut Millionaire Next Door viime aikoina ja kirjoittajat viettävät paljon aikaa puhumalla siitä, kuinka miljonäärit (erityisesti seuraava ovi käyttävät varallisuuttaan lapsensa koulutukseen (yksityiset koulut, korkeakoulut).

He sanovat, että tämä on virhe, koska lapset, jotka saavat suuria taloudellisia lahjoja, eivät ole säästäviä tuolla rahalla.

Säästäväisyys johtuu siitä, että tavallisista, ahkerasti työskentelevistä ihmisistä tulee miljonäärejä. Joten antamalla lapsillesi suuren taloudellisen lahjan, riistät heiltä yhden niistä tekijöistä, jotka auttavat heitä tulemaan miljonääreiksi itse.

Minä uskon tähän lähestymistapaan. Rouva. PT on uskovainen siihen. Rahat, jotka olemme säästäneet 529 oppilaitossäästösuunnitelmassamme lapsillemme, ovat enemmän täydennystä. Tällä hetkellä sijoitamme 75 dollaria kuukaudessa jokaista lasta kohti 529 College -säästöohjelmaan.

Muutamalla kertakorvauksella ja syntymäpäivärahalla voimme todennäköisesti auttaa lapsiamme muutaman lukukauden ajan yliopistossa.

Olemme iloisia nähdessämme, että lapsemme ottavat jonkin verran vastuuta koulutuksensa kustannuksista. He voivat tehdä tämän työskentelemällä, käyttämällä apurahoja tai jopa ottamalla pieniä lainoja (joita en täysin vastusta)

Katso myös:Rahan opettaminen lapsille [Täydellinen opas]

Mitä muut bloggaajat/vanhemmat tekevät

Otin yhteyttä joihinkin blogikavereistani ja lukijoistani ja kysyin heiltä seuraavan kysymyksen:

”Käytätkö tai aiotko käyttää 529 korkeakoulusäästöohjelmaa säästääksesi lapsesi korkeakouluopetukseen? Jos on, miksi? Jos ei, miksi? "

Järkevää säästää - Meillä ei ole tällä hetkellä vauvallemme 529 college -säästöohjelmaa. Tällä hetkellä meillä on pieni säästötili, josta voimme ostaa odottamattomia asioita, joita hän saattaa tarvita. Kun saamme auton maksetuksi, lisäämme eläkesäästöjämme ja perustamme hänelle college -säästötilin. Odotan sen tapahtuvan joskus ensi vuonna.

Luottoa ei tarvita - En käytä 529: tä säästämiseen yliopistoon, ainakaan tällä hetkellä. Minulla on kolme lasta, ja teen kovasti töitä vain saadakseni 2000 dollaria per lapsi heidän koulutussäästötileilleen (ESA). Jos jossain vaiheessa olen valmis rahoittamaan täysin heidän ESA: nsa ja kaikki eläketilimme, voisin harkita 529: n avaamista.

Lue artikkelimme aiheesta eri tapoja säästää yliopistoon, joka sisältää ESA: t.

Vapaa Broke - Meillä on 529 valtion säästöohjelmaa molemmille lapsillemme. NYS -suunnitelmaa hallinnoi Vanguard, joka tunnetaan alhaisista maksuista. Suunnitelmassa on myös hyvä valikoima varoja. Ja tietysti saamme tauon valtion veroista. Pidämme myös joustavuudesta, miten rahaa voitaisiin käyttää, kun lapsemme ovat yliopistossa.

Wide Open Wallet - En säästä tällä hetkellä lapseni oppilaitokseen, koska en usko, että heidän oppilaitoksen pitäisi tulla ennen eläkkeelle siirtymistä. Enkä säästä niin paljon eläkkeelle kuin haluaisin. Kun maksoin IRA -arvoni, harkitsen säästöjä yliopistolle.

Happy Rock - Ei tällä hetkellä, mutta lapsemme ovat pieniä. Yritämme edelleen selvittää, miten haluamme hoitaa korkeakoulumme lapsillemme. Kun päätös tehdään, käytämme 529: ää tai ESA: ta. Jos käytämme 529: tä, en todennäköisesti ole osavaltioni (NJ). Huuhtelen 50 tarjousta parhaalle tilanteellemme.

Ei velkasuunnitelmaa - Emme käytä tällä hetkellä 529 college -säästöohjelmaa lapsemme koulutukseen. Olemme itse asiassa juuri alkaneet säästää rahaa lapsille tulevaisuudessa (ei tällä hetkellä). Suunnittelemme tulevaisuudessa 522: n tai vastaavan säästövälineen käyttöä, mutta en vain ole ehtinyt tutkia niitä tarpeeksi. Lisäksi tällä hetkellä varattu rahamäärä on melko pieni. Kun saamme suuremman summan, on järkevämpää avata tili.

Budjetit ovat seksikkäitä - Ei - mutta vain siksi, että minulla ei ole vielä lapsia) Jos olisin, niin kyllä, kiinnittäisin sen ehdottomasti 529 college -säästöohjelmaan! Ei sillä, että olisin tutkinut kaikkea niin paljon, mutta kuulen siitä aina hienoja asioita.

Shaulit - Olemme miettineet sitä, mutta koska elämme ulkomailla (ja suunnittelemme koko loppuelämämme), on vaikea suunnitella, missä lapsemme menevät kouluun. Mutta tilanteemme ei ole yleisin osavaltioissa. Jos asuisimme jossain ja näyttäisimme olevan siellä pitkään, teemme sen. Se on hyvä tapa laittaa rahaa heille, vaikka vain saada heidät läpi ensimmäisen vuoden. Emme maksaisi heidän koko koulutuksestaan, mutta tarpeeksi aloittamiseen. Siihen mennessä toivottavasti he ovat saaneet terveitä taloudellisia tapoja viedä niitä eteenpäin.

Sijoittamisen ABC: t - Lapsillemme on perustettu RESP -tilejä (vastaava kanadalainen), vaikka rehellisesti sanottuna isovanhemmat rahoittavat sen. Mielestäni on hyvä idea säästää rahaa lastesi koulutukseen, mutta en pidä sitä kovin tärkeänä - eli se on "mukavaa saada".

Moolanomia - Käytän tällä hetkellä 529: tä säästääkseni poikani korkeakouluopetukseen. Valitsin 529: n sen alhaisten kustannusten sijoitusvaihtoehtojen, valtion verovähennyskelpoisuuden ja veron laskennallisen kasvun vuoksi. Pidän myös siitä, että voisin siirtää rahat muille perheelleni, jos poikani ei käytä rahaa.

Rocket Finance - Minulla ei ole 529: tä lapsilleni, koska minulla ei ole siihen varaa juuri nyt, mutta minulla on säästötilejä kaikille ja laitan niihin mahdollisia ylimääräisiä senttejä, jotka voin puristaa budjetistamme.

Hyvät taloudelliset sentit - Minulla on tällä hetkellä 529 college -säästöohjelma pojalleni. Käytämme tällä hetkellä valtion ulkopuolista suunnitelmaa, koska minusta tuntui, että sijoitusvaihtoehdot olivat paljon parempia kuin osavaltioni tarjoamat. Tunsin myös, että valtion veroedun voittamisesta oli tarpeeksi eroa.

Dollarin suunnitelmani - Meillä on noin kaksi tusinaa 529 tiliä, joten mielestäni se tekee minusta asiantuntijan…. Voi ei, odota, ehkä narkkari. 🙂 Käytämme Iowan suunnitelmaa Upromise -maksuille, New Hampshire -suunnitelmaa 2%: n käteispalautuskortille, Wisconsinin suunnitelma verovähennykseksi ja Ohio -suunnitelma, koska se on suosikkini - edullinen Vanguard -indeksi varoja.

Katso katsauksemme Upromise -ohjelmaan.

Ilmainen raha -rahoitus - Kyllä, meillä on 529. Miksi? Koska emme luultavasti saa taloudellista apua ja meidän on säästettävä lastemme oppilaitokseen. 529, joissa olemme, ovat myös osavaltiomme kautta, ja voimme maksaa 10 000 dollarin lahjoitukset joka vuosi.

Lukija J - Ei vielä lapsia, joten en ole todellakaan perehtynyt siihen liikaa. Mutta Jesse klo Penni pelastettu otti tämän esille; Suosittelen laskemaan yhden CD: n/säästävän talletuksen vaihtuvakorkoisilla viikoilla (ottaen huomioon viimeaikaiset romahtavat korot, mutta palaavat lopulta) verrattuna verotuksen laskennalliseen ohjelmaan. Asiat voivat muuttua uusien päättäjien kanssa.

Yleisempiä 529 College Savings Plan -kysymystä

Minulla on lukijoilta joitain vivahteikkaampia kysymyksiä, jotka koskevat opetuskulujen säästämistä 529 college -säästöohjelman avulla. Alla vastaan muutamaan. Toivottavasti tämä helpottaa tilisi käyttöä, jotta voit alkaa rahoittaa sitä lapsesi korkeakouluopetukseen.

1. Mitä jos lapseni ei päädy yliopistoon?

Säästöt ja säästöt ovat aina rahaa. Sinä, lahjoittaja, hallitset aina varoja. Edunsaajalla (lapsellasi) ei ole valvontaa. Voit vaihtaa edunsaajia milloin tahansa (yleensä kerran vuodessa).

Joten jos ensimmäinen lapsesi ei mene hyväksyttävään oppilaitokseen, voit vaihtaa suunnitelman edunsaajan toiselle lapselle, itsellesi tai kenelle tahansa.

Esimerkkinä, kun toivotimme tervetulleeksi toisen tyttövauvamme maailmaan, olimme jo avanneet hänelle 529 college -säästöohjelman. Tuolloin hän ei ollut syntynyt, joten tarvitsimme vaihtoehtoisen edunsaajan.

Valitsimme vaimoni väliaikaiseksi edunsaajaksi. Mutta kun hän syntyi, oli aika siirtää tili sen oikealle omistajalle, uudelle tytöllemme. Näin prosessi toimii Ohion suunnitelman kanssa:

Et voi vain muuttaa tilin nimeä. Ensinnäkin sinun on avattava kokonaan uusi tili (käyttäen samaa tilinomistajaa) CollegeAdvantage -ohjelmassa ja siirrettävä varat ensimmäiseltä tililtä toiselle.

Et voi suorittaa tätä siirtoa online -tilisi käyttöoikeudella. Sinun on ladattava pdf -lomake tältä CollegeAdvantage -lomakesivulta, täytettävä se ja lähetettävä se CollegeAdvantageen osoitteeseen PO Box 692196 Cincinnati, OH 45269. Ohjeet tämän lomakkeen käyttämiseen löytyvät tältä CollegeAdvantage -tilin muutossivulta.

Lomakkeen täyttämiseksi tarvitset tilinomistajan ja nykyiset edunsaajan tiedot. Tarvitset myös uuden saajan tiedot (mukaan lukien SSN). Seuraavaksi sinulla on mahdollisuus siirtää vain osa summasta, muuttaa sijoituksia ja muuttaa EFT -tietoja.

Lopuksi sinun on allekirjoitettava lomake sellaisen henkilön edessä, joka voi antaa allekirjoitustakuun. Tämä eroaa notaarista. Näyttää kuitenkin siltä, että voit saada yhden näistä takuista pankissa.

2. Entä jos sinulla ei ole ketään, jolle voit siirtää varoja?

Ainoa asia, jonka saatat menettää käyttämättä varoja koulutusmenoihin, on rahastojen verosäästöt ja 10%: n sakko säästöistä saaduista tuloista.

Sanotaan esimerkiksi:

- Talletat 50 000 dollaria nyt 529 college -säästöohjelmaan.

- Kelaa eteenpäin 18 vuotta ja rahasi ovat nyt arvoltaan 60 000 dollaria. Olet ansainnut 10 000 dollaria!

- Oletetaan, että lapsesi päättää jättää yliopiston väliin.

- Jos nostat nämä varat ja käytät niitä itsellesi Twinkiesissä, 10 000 dollariin sovelletaan veroa ja rangaistusta.

- Olisit suunnilleen velkaa liittohallitukselle 3 000–4 000 dollaria. Kävelisit pois noin 56 0000 dollarilla 60 000 dollarista.

Mutta 10%: n sakosta voidaan luopua, jos lapsesi tulee vammaiseksi, kuolee tai saa stipendin.

3. Entä jos lapseni saa apurahan korkeakouluun, mitä tapahtuu 529 college -säästöohjelman rahoille?

Kuten edellä sanoin, sinulla on yleensä muutamia vaihtoehtoja: siirtää toiselle edunsaajalle ja antaa se heille, istua varoja, kunnes toinen vaihtoehto tulee saataville, tai nostaa varat ilman rangaistusta (sinun on vain maksettava verot).

Rangaistus vapautetaan, jos lapsesi saa stipendin.

4. Pitäisikö minun avata erillinen 529 -tili jokaiselle lapselle vai onko minulla vain yksi tili?

Kyllä, avaa tili jokaiselle lapselle. Tietääkseni tililläsi voi olla vain yksi edunsaaja.

5. Voitko nostaa 529 korkeakoulun säästöohjelman varoja hätätilanteessa rangaistuksen kanssa tai ilman?

Yleensä sinulla on täysi määräysvalta suunnitelmassa oleviin varoihin. Voit nostaa varoja milloin tahansa mistä tahansa syystä. Kuten edellä mainitsin, sinua kuitenkin verotetaan ja rangaistaan säästöjen ansaitsemisesta. Tiedän mitään vaikeuksia koskevaa sääntöä, joka vapauttaisi sinut rangaistuksesta.

6. Minkä ikäisenä tai milloin sinun on nostettava 529 college -säästöohjelman varat?

Nostoille ei yleensä ole ikä- tai aikarajaa.

7. Voisiko 529 college -säästöohjelma toimia pesimunarahastona lapsilleni?

529 college -säästöohjelman käyttäminen muuhun kuin koulutuskuluihin olisi suunnitelman tehoton käyttö. Jos etsit paikkaa hätäsäästöjen tallentamiseen, harkitse FDIC-vakuutettua korkean koron säästötiliä tai välitystiliä.

8. Pitäisikö minun kuulla CPA: ta, CFP: tä ja ymmärtää suunnitelma, johon olen ryhtymässä?

Tämä on suositeltavaa, mutta se ei ole välttämätöntä. Jos et ole varma 529 college-säästöohjelman avaamisesta, käy vain maksullisessa talousalan ammattilaisessa, jotta ymmärrät kaikki korkeakoulujen säästövaihtoehtosi. On myös muita vaihtoehtoja, kuten Coverdell ESA -laitteita, jotka saattavat olla tilanteeseesi parempia.

Toinen syy harkita ammattilaisen kanssa työskentelyä on se, että jokainen valtion suunnitelma ja verovaikutukset vaikuttavat päätökseesi. Ota aikaa tutkia suunnitelma, johon olet ryhtymässä. Lue suunnitelman ohjeet. Soita osavaltion suunnitelman ylläpitäjälle ja pyydä heitä selittämään se sinulle.

Toimiiko 529 College -säästöohjelma todella? Katsotaanpa tilastoja

Sinulla saattaa olla tuo kiusallinen kysymys mielessäsi,

”Kun lapseni lähtee yliopistoon x vuoden kuluttua, vaikuttaako tämä todella myönteisesti kohtuuhintaan? (eli onko tästä todella hyötyä lapselleni?) "

Katsotaanpa, miten 529 college -säästösuunnitelma vaikuttaa ja miten voit rauhoittaa yllä olevia ärsyttäviä kysymyksiä.

Makrotasolla tiedämme, että 529 yliopiston säästöohjelmaa ovat saamassa suosiota. Niiden vaikutus Yhdysvaltain opiskelijaan on kuitenkin edelleen hyvin pieni. Tällä hetkellä monet ihmiset eivät käytä niitä.

Vain noin 5% (tai 1,4 miljoonaa) Yhdysvaltain korkeakouluopiskelijoista käytti vuonna 2011 529 korkeakoulusäästöohjelmaa joidenkin korkeakouluopintojensa maksamiseen.

Joten vaikka sinä ja minä tunnemme ja käytämme 529 yliopiston säästöohjelmaa, tänään yliopistoon lähtevien lasten vanhemmat eivät tienneet heistä paljon tai eivät vaivautuneet oppimaan niistä ja käyttämään niitä.

Se paranee, kun katsot keskimääräistä saldoa. Vuonna 2018 tämä luku on noin 24 153 dollaria. Vaikka se ei maksakaan korkeintaan neljää vuotta useimmissa korkeakouluissa, se on todiste siitä, että ihmiset, joilla on 529 college -säästöohjelmaa, säästävät vakavasti.

Paranna mahdollisuuksiasi saada 529 college -säästösuunnitelmaa

Palataan kysymykseen: toimiiko 529 college -säästöohjelma todella lapseni hyväksi? Kolme tekijää, jotka liittyvät kysymyksen vastaamiseen itse:

- Mitkä ovat korkeakoulun kustannukset, kun lapseni valmistuu lukiosta?

- Riittääkö säästöni vai riittääkö tuotto?

- Vähentävätkö 529 korkeakoulun säästöohjelman varat lapseni saamaa taloudellista tukea?

Voimme hieman hallita kahta ensimmäistä tekijää. Ja kolmas ei todennäköisesti ole paljon huolissaan.

College -kustannusten hallinta

Vaikka emme voi hallita yksittäisen korkeakoulun todellisia kustannuksia, olemme valmiita valitsemaan edullisemman korkeakoulun, voimme olla joustavia valinnoissamme ja valita korkeakoulun, joka on taloudellisesti järkevin lapsillemme valmistua.

Vuoteen 2030 mennessä yksityiseen yliopistoon osallistuminen maksaa todennäköisesti neljänneksen miljoonan dollarin (hullu), mutta julkinen yliopisto maksaa todennäköisesti 100 000 dollaria. Silti hullu, mutta se osoittaa valtava ero valinta voi tehdä.

Ja jos lapsesi on valmis tekemään kaksi vuotta yhteisöoppilaitoksessa, hintaa voidaan alentaa entisestään. Tarkista Vanguardin College -kustannuslaskin tehdä omia ennusteitasi.

Aiheeseen liittyviä: Lue valikoimamme parhaat yliopistotutkinnot saada.

Säästöjen ja tuoton hallinta 529 College -säästöohjelmassa

Voimme varmasti hallita sitä, kuinka paljon säästämme kuukausittain kohti 529 college -säästöohjelmaamme. Vaikka se on vain pieni määrä kuukaudessa, sillä voi olla melko suuri vaikutus. 50 dollaria kuukaudessa yli 18 vuoden ajan 7% odotetulla tuotolla on 21 700 dollaria. Investoi pari veronpalautusta tai bonusta vuosien varrella, ja määrä voi olla paljon suurempi.

Emme voi hallita osakemarkkinoiden tuottoa, mutta voimme hajauttaa sijoituksemme 529 -yliopistossamme säästösuunnitelmia, jotta he eivät joutuisi suureen riskiin, mitä lähempänä lapsesi on valmistuminen.

Joten lopputulos näyttää olevan säästää enemmän, monipuolista, ole joustava yliopiston valinnassa ja hillitse odotuksiasi 100% kattamisesta (mikä ei ehkä ole toivottavaa joka tapauksessa... katso ajatuksiani miljonääreistä yllä).

529 College -säästöohjelman taloudellisen tuen vaikutusten hallinta

Mutta entä se kolmas tekijä? Miten liittovaltion koulutusapuun vaikuttaa se, mitä olet tallentanut 529 college -säästöohjelmaan?

Jos katsot FAFSAa juuri nyt, 529 college -säästöohjelmaa on tarkoitus pitää vanhempien omistamana sijoitusomaisuutena. Tämä vaikuttaa siihen, kuinka paljon liittovaltion opintotukea opiskelija saa. Mutta vain pienellä määrällä.

Vanguardin mukaan, huoli 529 korkeakoulun säästöohjelman vaikutuksesta taloudelliseen tukeen on perusteeton.

Vanhemmat voivat sulkea pois joitakin eläkkeelle jääviä varoja (mukaan lukien 529 college-säästöohjelma) ja ne 529 suunnitelman omaisuutta, jotka sisällytetään, voivat vaikuttaa taloudelliseen apuun vain enintään 5,64%.

Joten jos sinulla on säästetty 25 000 dollaria 529 college-säästöohjelmaan etkä voi käyttää eläkerahastoja poissulkeminen (koska sinulla on esimerkiksi veneitä rahaa), lapsesi saa 1 410 dollaria vähemmän taloudellinen tuki. Vaikka se ei ole muutos, se ei ole syy lopettaa 529 -suunnitelmasi käyttö.

Lisäksi jotkut yksityiset oppilaitokset ottavat huomioon 529 korkeakoulun säästöohjelman varat, kun he jakavat avustuspaketteja.

Kaikesta tekemästäni harhautuksesta vaikuttaa siltä, että tämä on korkeakoulu vaikutukseltaan, joten paras vaihtoehto on olla yhteydessä oppilaitokseen oppiakseen heidän käytännöistään. Sitäkin enemmän syytä pysyä joustavana yliopistovalinnoissa.

Kuinka yksi perhe käytti 529 college -säästösuunnitelmaansa

Osallistumislähteiden monipuolistamisessa jotkut käyttävät hybridimenetelmää, johon kuuluu 529 prepaid suunnitelma ja a säästöjä suunnitelma taata, että suurin osa tai kaikki yliopistokulut ovat edullisia. Tässä on esimerkki:

Tässä on Jan Keenan, kolmen äskettäin valmistuneen äiti ja asianajaja Keenan & Austin, P.C.. Hän päätti käyttää hybridi -lähestymistapaa luodakseen hieman enemmän turvallisuutta koulutussäästöillään.

Ostimme MET: n (Michigan Education Trust) sopimuksia kolmelle lapsellemme, kun he olivat 12, 11 ja 8 -vuotiaita. Laitoimme myös rahaa 529 säästösuunnitelmaan heidän ollessaan muutaman vuoden vanhempia. MET -sopimukset maksoivat lukukausimaksunsa ja 529 säästösuunnitelmaa huoneesta, laudasta ja kirjoista.

Maksoimme 20 000,00 dollaria jokaisesta MET -sopimuksesta ja he maksoivat keskimäärin noin 40 000,00 dollaria lukukausimaksuja jokaiselta lapselta. Laitoimme 22 000,00 dollaria 529: een vanhimmillemme, 21 000,00 dollaria keskimmäiselle lapsellemme ja 18 000,00 dollaria nuorimmalle. Kun jokainen lapsi pääsi yliopistoon, heillä molemmilla oli noin 28 000 dollaria 529 tilillään.

Muista, että prepaid -suunnitelmissa on hyvät ja huonot puolensa, joten varmista, että ymmärrät 529 säästösuunnitelman ja 529 prepaid -suunnitelman välisen eron yksittäisen valtion tasolla. Mutta pidän tästä hybridi -lähestymistavasta ja rehellisesti, en olisi koskaan ajatellut sitä. Prepaid -suunnitelmat ovat saatavilla vain joissakin osavaltioissa.

Avaa 529 College -säästösuunnitelmasi viidessä minuutissa CollegeBackerin avulla

Jos asut osavaltiossa, jossa ei ole tuloveroa, tai jos et halua käyttää kotivaltiosi suunnitelmaa jostain syystä, sinulla on paljon suunnitelmia, joista valita. Kun jokainen valtio tarjoaa oman suunnitelmansa, pelkkä tutkimus voi riittää estämään sinua pääsemästä alkuun. Siellä CollegeBacker tulee.

CollegeBacker tekee valinnan ja 529 -tilin avaaminen helppo. Voit siirtyä alusta loppuun noin viidessä minuutissa. Vastaa vain muutamaan kysymykseen itsestäsi ja lapsestasi, ja CollegeBacker suosittelee, mikä suunnitelma sopii sinulle parhaiten. Jos olet samaa mieltä heidän suunnitelmansa valinnasta ja sijoitusvaihtoehdoista, hän avaa tilin sinulle nimesi.

Tämä on tärkeä kohta - 529 on sinun nimesi. Se ei ole kuin jos sijoittaisit välitysyritykseen, esimerkiksi Betterment, CollegeBacker yksinkertaisesti auttaa sinua avaamaan ja jakamaan tilin muiden kanssa, he eivät ota varoja hallinnassa.

Huomaa myös, että tiliä koskevat säännöt pysyvät samoina riippumatta siitä, onko CollegeBacker auttaa sinua hallitsemaan asioita vai ei. Suurimmat maksut, nostosäännöt ja hyväksytty varojen käyttö ovat edelleen voimassa.

Tässä on haastattelu toimitusjohtajan kanssa, joka selittää, miten CollegeBacker toimii.

CollegeBacker -tiimin rakentaminen

Jos avun saaminen 529: n valitsemiseen ei ole tarpeeksi siistiä, heidän erikoisuutensa on se, että on helppo saada muut hyppäämään sisään ja auttamaan vanhempia säästämään. Kun määrität tilisi, CollegeBackerin avulla voit rakentaa tiimisi. Tämä tarkoittaa sitä, että voit kutsua muita osallistumaan lapsesi yliopistorahastoon.

CollegeBacker tarjoaa helposti jaettavan linkin, jonka voit lähettää kenelle tahansa, joka haluaa auttaa lapsesi yliopistotilin luomiseen. Linkki vie perheenjäsenen suoraan lapsesi lahjoitussivulle ja näyttää myös, kuinka lahja kasvaa ajan myötä. Joten sen sijaan, että saisit lahjoja, jotka kasvavat nopeasti ulos, lapsesi voi saada college -varoja. Tämä sopii erinomaisesti isovanhemmille, tädille, setille ja läheisille ystäville, jotka haluavat tehdä enemmän kuin vain antaa lapsellesi toisen muovipalan.

CollegeBackerin kustannukset

CollegeBacker on ilmainen. Joo, ilmainen. Ne toimivat "maksa mitä voit" -mallilla, jonka avulla voit valita, kuinka paljon haluat maksaa kuukaudessa, 0–10 dollaria kuukaudessa.

Jos olet lykännyt 529 college -säästöohjelman avaamista, nyt on oikea aika! CollegeBacker on täällä auttamassa sinua, enkä keksi mitään syytä olla aloittamatta tänään.

Aloita CollegeBackerin käyttö täältä.