[PT huomautus: Tämän kattavan artikkelin on kirjoittanut Eric Bowlin realestateinvesting.org. Kuulin ensimmäisen kerran Ericin tämä isompien taskujen jakso. Hän asuu nyt täällä Texasissa kanssani ja tapaamme säännöllisesti lounaalle ja keskustelemme kiinteistöistä ja liiketoiminnasta. Tässä Eric ...]

MinäOn hämmästyttävää nähdä, kuinka kiinteistösijoittaminen voi luoda niin paljon vaurautta. Näet sen kaikkialla - televisiossa, verkossa tai ystäväsi, joka päätti satunnaisesti kääntää talon, näyttää siltä, että kaikki ansaitsevat rahaa kiinteistöissä.

Kiinteistösijoittamisen todellinen vahvuus on vuokratulot, ei markkinoiden arvostus. Koska kiinteistö voi olla kallista, saatat ajatella, että kiinteistösijoittaminen on ulottumattomissa. Mutta on olemassa useita tapoja, joilla voit osallistua kiinteistöihin jopa 500 dollarilla.

Sisällysluettelo

- Vuokraa kotisi

- Tee Live-In Flip

- Osta vuokra -asunto avaimet käteen -periaatteella

- Yhteistyö muiden sijoittajien kanssa

- Sijoittaa joukkorahoituksen kautta

- REIT

Useimmat sijoittajat käyttävät matalaa kiinteistöanalyysiä

Mutta ennen kuin käsittelemme kutakin menetelmää yksityiskohtaisesti, sallikaa minun käydä nopeasti läpi kiinteistösijoittamisen valta. Väärinkäsityksiä on paljon.

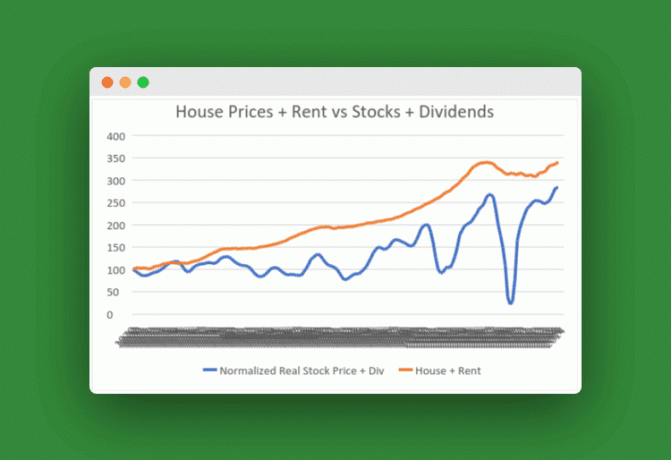

Ensinnäkin, et voi yksinkertaisesti verrata asuntojen hintoja osakkeisiin, koska arvostus on vain yksi viidestä tavasta, joilla kiinteistö tuottaa vaurautta. Tässä on Lifestyles Unlimited -artikkeli aiheesta.

Useimmat sijoitussivustot tekevät nopean analyysin ja näyttävät sinulle kaavion, kuten edellä. Olen normalisoinut asuntojen reaalihinnat ja osakkeet 100: een vuonna 1970 ja sopeutunut myös inflaatioon.

Kun verrataan näitä kahta tällaiseen matalaan analyysiin, varastot selvästi ylittävät kiinteistöt paljon. Osakkeiden arvo lähes kolminkertaistuu. Talot nousivat vain 40 prosenttia.

Kiinteistön vahvuus on vuokra, ei arvostus.

Oletetaan vain typeränä esimerkkinä, että ostat kauhean vuokra -asunnon ja se ansaitsee vain 4% tuoton arvosta vuosittain (kaikkien kulujen, vajaakäytön jne. Jälkeen). Itse en koskaan investoisi tähän sopimukseen, mutta se on hyvä esimerkki helposti saavutettavista numeroista.

Nyt meidän on muokattava kaavioita huomioon otettavaksi vuokratulot. Vuokratulot ovat eräänlainen passiivinen tulo joka voi täydessä kapasiteetissa olla erittäin tuottoisa.

Paras tapa vertailla on lisätä koko vuokratuotto takaisin hintaan. Se on aivan kuin osakkeen hinnan säätäminen kerättyjen osinkojen osalta.

Toinen katse

Katso nyt seuraavaa kaaviota kumulatiivisista vuokrista + talon arvoista osakkeisiin verrattuna.

Alkaen samasta kohdasta, kun lisäät jopa niukan 4% palata vuokrasta joka vuosi kiinteistö ylittää osakkeet kaudella.

On selvää, että aikakehyksen muuttaminen voi helposti muuttaa tuloksia. Valitsin vuoden 1970 yksinkertaisesti siksi, että minulla on käytettävissä olevia tietoja. Todisteet ovat kuitenkin edelleen vahvoja siitä, että kiinteistöt voivat toimia erittäin hyvin ja tuotot ovat erittäin vakaita ja tasaisia.

Kuka tahansa voi osallistua kiinteistösijoittamiseen

Kaikki eivät tietenkään halua olla kokopäiväinen kiinteistösijoittaja, eikä kaikkien pitäisi tulla sellaisiksi. mutta uskon, että kaikki voisivat hyötyä kohdentamalla osan omaisuudestaan kiinteistöön investointeja.

Ongelma on - kiinteistö on erittäin kallista. Useimmat ihmiset eivät yksinkertaisesti voi pudottaa muutamia satoja tuhansia ja ostaa vuokra -asuntoa.

Onneksi on olemassa monia tapoja sijoittaa kiinteistöihin olematta kiinteistösijoittajia ja tarvitsematta tonnia rahaa.

1. Vuokraa vanha koti - käytä "Askelkivi" -menetelmää

Kustannukset alkuun - alle 20 000 dollaria

Olet ehkä kuullut asiasta, jota kutsutaan "vahingossa vuokranantajaksi". Kun joku asuu yhdessä kodissa, muuttaa ja vuokraa sitten vanhan kodin. "Satunnainen vuokranantaja" ei koskaan suunnitellut olevansa vuokranantaja. Heistä tulee yksi, kun he ostavat toisen asunnon.

Valitettavasti useimmat omakotitalot todella vuokraavat kauheaa omaisuutta, koska ne eivät voi ansaita voittoa. Kuten kaaviot osoittavat, arvostus yksin on kauhea syy ostaa omaisuutta.

Jotta strategia toimisi, sinun on suunniteltava se etukäteen. Sinun pitäisi keskittyä asunnon ostamiseen naapurustosta, jossa on suuret vuokrat, jotka ovat korkeammat kuin asuntolainan kustannukset ja kaikki kulut.

Aiheeseen liittyviä: Ensimmäinen vuokra -asuntoni: Ei todellakaan suuri investointi

Käytä "Step Up" -menetelmää

Kun on aika muuttaa parempaan kotiin, "astu ylös" uuteen kotiin ja vuokraa vanha. Sinusta on juuri tullut kiinteistösijoittaja.

Aloitin kiinteistöalalla askeleen lähestymistavalla. Ensimmäinen omaisuuteni oli kolmen yksikön moniperhe lähellä lukioni koulua. Vuokrasimme kaksi asuntoa ja asuimme yhdessä ilmaiseksi. Muutaman vuoden kuluttua muutimme kaupunkitaloon ja vuokrasimme kaikki kolme asuntoa.

Talon hakkerointi

Suurin osa oli kahden asunnon vuokra, joka maksettiin kaikista kustannuksistamme asuessamme siellä. Kun muutimme, kolmas yksikkö maksoi melkein kaikki uuden kodin kulut. Tämä on suosittu lähestymistapa kiinteistösijoittamiseen, jota kutsutaan ”asuntomurtoksi”.

Talon hakkeroinnilla pystyimme omistamaan kaksi kiinteistöä emmekä koskaan joutuneet maksamaan niistä joka kuukausi.

Olemme sittemmin muuttaneet ja kaupunkitalon vuokra kattaa suurimman osan menoista, joissa asumme nyt.

Tätä varten sinun tarvitsee vain saada normaali asuntolaina. Jos menet yhdessä FHA laina, voit ostaa kohtuuhintaisen asunnon alle 200 000 dollaria useimmissa osavaltioissa, mikä maksaa noin 10 000 dollaria käsi- ja sulkukustannuksista.

Koska tarvitset viime kädessä kaksi kiinteistöä, aloittamisesta aiheutuvat kustannukset ovat noin 20 000 dollaria.

Aiheeseen liittyviä: Talon hakkerointi Paula Pantin kanssa

2. Tee Live-In Flip

Kustannukset - 30 000 dollaria

Hieman erilainen mutta läheisesti liittyvä strategia on live-in flip.

Tämän strategian tavoitteena on ostaa asunto, joka on kelvollinen (ja siksi rahoitettavissa), mutta joka vaatii paljon työtä. Työ voi sisältää keittiön/kylpyhuoneen päivittämistä, parkettilattian lisäämistä, kellarin/ullakon viimeistelyä tai lisärakennusta.

Tämä ei ole heikkohermoisille, koska asut lähinnä rakennusalueella jonkin aikaa. Verottoman voiton mahdollisuus on kuitenkin valtava. Lähesty live-in-käännöstä täsmälleen samalla tavalla kuin tavallinen kääntö.

Prosessi

Ensinnäkin sinun on löydettävä asunto ja arvioitava myös korjauksen jälkeinen arvo tai ARV. Voit tehdä tämän kysymällä kiinteistönvälittäjältäsi tai tarkistamalla vastaavan myynnin.

Seuraava asia on arvioida kuntoutusbudjetti. Tee työ itse ansaitaksesi hikipääomaa, jos sinulla on taitoja. Jos ei, hanki hyvä urakoitsija, joka antaa sinulle hinnan.

Varmista, että numerot toimivat

Tekemäsi tarjouksen pitäisi tuoda jonkin verran voittoa. Ota ARV ja vähennä voittotavoitteesi ja vähennä myös korjauskustannukset. Summa on paras tarjouksesi.

Arvioin kustannuksiksi 30 000 dollaria tai enemmän, koska sinun on rahoitettava alkuperäinen hankinta (noin 10 000 dollaria, jos lähdet FHA: han) ja sinun on rahoitettava korjaukset. Minun on mahdotonta antaa yleiskustannuksia korjauksista, mutta 20 000 dollaria saa paljon työtä, jos teet suurimman osan itse.

Kääntämisen edut

Tämän strategian suuri etu on veroedut. Tyypillinen kääntö on kaikenlaisten voittojen verojen alainen. Kun olet asunut kolme vuotta kotona, saat suurimman osan tai kaikki verot pyyhittyinä, koska asuntojen voittoja ei veroteta tiettyyn määrään asti. En ole verotuksellinen ammattilainen, joten kysy neuvoa ennen ostamista tai tarjousten tekemistä.

Tämä strategia on loistava, koska se on melko vähäriskinen. Jos numerot eivät toimi ja et voi myydä voittoa, pysy kotona! Tarvitset joka tapauksessa asuinpaikan.

Jos voit myydä mukavaa voittoa, myy se ja osta seuraava live-in-flip. Voisit laittaa lisää rahaa alas ja sinulla on alhaisempi kiinnitys tai voit sijoittaa rahat osakemarkkinoille tai muut investoinnit.

Yhdistä tämä strategia "ponnahduslauta" -menetelmään ja ansaitse vielä enemmän. Rahoittamalla kiinteistön saat talteen oman pääoman ja saat myös hyötyä pitkäaikaisesta vuokrauksesta.

3. Osta "avaimet käteen" -kiinteistö

Kustannukset alkuun - 30 000 - 50 000 dollaria

Jos et ole kiinnostunut ajatuksesta muuttaa paljon tai asua rakennusvyöhykkeellä, kannattaa harkita avaimet käteen -periaatteella olevaa sijoituskiinteistöä.

Kuten nimestä voi päätellä, avaimet käteen -yritys huolehtii lähes kaikesta puolestasi. Ne auttavat sinua löytämään, analysoimaan, ostamaan ja hallitsemaan omaisuutta. Jokainen yritys on erilainen, eivätkä kaikki tarjoa samoja palveluja, mutta tässä on perusasiat:

Avaimet käteen -ominaisuuden löytäminen ja analysointi

Olen nähnyt avaimet käteen -yritysten löytävän kiinteistön monin eri tavoin. Jotkut ostavat ja korjaavat kiinteistön suoraan, kun taas toiset käyttävät kuntoutusyritysten verkostoa löytääkseen valmiit kiinteistönsä. Toiset tarjoavat kiinnittimiä ja antavat sinulle korjausarvioita ja maksavat päivityksistä.

Riippumatta siitä, mitä numeroita he antavat sinulle, muista tehdä oma analyysi! Näin löydät ja arvioit vuokra -asuntoja.

Avaimet käteen -kiinteistön ostaminen

Useimmilla avaimet käteen -yrityksillä on suhteita asuntolainavälittäjiin tai yksityisiin lainanantajiin, jotta kauppa voidaan tehdä. On edelleen tärkeää, että olet taloudellisesti vakaa ja pätevä ostamaan.

Vuokra -asunnon hallinta avaimet käteen -periaatteella

Avaimet käteen -periaatteella toimivat yritykset joko hallinnoivat kiinteistöä suoraan tai yhdistävät sinut a hyvämaineinen rahastoyhtiö. Heidän maineensa todella riippuu tästä kappaleesta, joten heillä on taipumus ottaa se erittäin vakavasti.

Lisäksi rahastoyhtiöt voivat saada paljon suosituksia avaimet käteen -yrityksiltä. Jos rahastoyhtiössäsi on ongelmia, voit joskus palata avaimet käteen -yritykseen ja pyytää heidän apuaan. Kiinteistönhoitaja voi tehdä kaikkensa tehdäkseen sinut onnelliseksi vain pitääkseen nämä viittaukset tulossa.

Avaimet käteen -ominaisuuksien kustannukset

Avaimet käteen -yritykset keskittyvät halvempiin kiinteistöihin, jotka voivat vaihdella 50 000 dollarista ylöspäin.

Aloittaminen vaatii noin 30 000 dollaria, vaikka se voi vaihdella. Koska et asu kiinteistössä, tarvitset tavanomaisen lainan ja 20 prosenttia alennusta. Normaalissa 100 000–150 000 dollarin talossa se on 20–30 000 dollaria plus sulkukustannukset.

Sinulla on myös oltava rahaa käteisenä, jos sinulla on suuria korjauksia ensimmäisen vuoden aikana.

Avaimet käteen -ominaisuuksien riskit

En valehtele, en ole suuri avaimet käteen -ominaisuuksien fani. Monet ihmiset vannovat heihin, minkä vuoksi lisäsin heidät luetteloon.

Mutta avaimet käteen -sijoittamiseen liittyy paljon riskejä. Ensinnäkin avaimet käteen -palveluntarjoajilla on paljon kannustimia veloittaa sinulta ylin dollari kiinteistöistä. Koska et tunne ulkomarkkinoita, et todennäköisesti edes ymmärrä sitä.

Lisäksi kiinteistönhoitoyhtiöillä on paljon kannustimia aiheuttaa lisää korjauksia ja vuokralaisten vaihtuvuutta.

En yleensä luota kauppoihin, joissa kannustimet eivät kohdistu toisiinsa, ja siksi välttelen avaimet käteen -periaatteella vuokraamista. Tiedän kuitenkin, että siellä on monia erittäin hyvämaineisia avaimet käteen -periaatteella toimivia yrityksiä, ja tunnen useita ihmisiä, jotka vannovat niitä.

Varmista, että teet tutkimuksesi ennen ostamista.

Kattoteline

Yksi vaihtoehto avaimet käteen -ominaisuuden löytämiseksi on Roofstock.com. Se on vuokralaisten käytössä olevien kiinteistöjen online-markkinapaikka, joka keskittyy mahdollisten kiinteistösijoittajien yhdistämiseen oikeaan kiinteistöön.

Täydellisen sijoituskiinteistön löytäminen

Käyttämällä heidän verkkosivustoaan voit ostaa sijoituskiinteistön toimitettujen tietojen ja raporttien perusteella ja sitten alkaa ansaita vuokraa ensimmäisestä päivästä lähtien. Roofstock tarjoaa myös perusteelliset tarkastukset kaikille kiinteistöille, mukaan lukien arvioitu talon laatu korjauskustannukset sekä kiinteistön taloudelliset tiedot.

Tapahtumakustannuksiin liittyy, mutta ne eivät ole liian jyrkkiä. Jos olet ostaja, maksat 0,5% markkinapaikan, kun taas myyjät maksavat 2,5% listausmaksun. Tämä on paljon vähemmän kuin provisio, jonka maksat kiinteistönvälittäjälle.

Kiinteistöt sijaitsevat ympäri maata kaupungeissa kuten Saint Louis, Pittsburgh ja San Antonio. Sivuston kätevän hakutoiminnon avulla voit lajitella eri kriteereillä, mukaan lukien avaimet käteen -ominaisuudet, hyvä koulupiiri, kiinteistöt, jotka täyttävät 1 prosentin säännön jne.

Tieto, jota tarvitset tietoon perustuvan päätöksen tekemiseen

Suurin osa luetelluista kiinteistöistä on omakotitaloja, vaikka saatat löytää myös kaksikerroksisen asunnon. Siellä on erittäin yksityiskohtaisia tietoja jokaisesta kiinteistöstä täydellisestä tarkastusraportista yksityiskohtaisiin valokuviin, 3D -malliin ja paljon muuta.

Monet kiinteistöistä ovat vuokralaisten käytössä, joten oletat edellisen omistajan nykyisen vuokrasopimuksen. Tämä tarkoittaa, että voit aloittaa vuokraa kerätään heti kun ostat kiinteistön, mikä on bonus.

Roofstock auttaa myös löytämään rahoituksen vuokrauksellesi integroidulla rahoitusratkaisulla. Tämä voi myös auttaa sinua sulkemaan kiinteistön nopeammin - vain 30 päivässä. Kannattaa kuitenkin verrata tarjoamiaan hintoja muihin lainanantajiin varmistaaksesi, että saat oikeudenmukaisen sopimuksen.

4. Yhteistyö muiden sijoittajien kanssa

Kustannukset - 25 000 - 100 000 dollaria+

Harkitse yhteistyötä muiden sijoittajien kanssa, jos et ole kiinnostunut kiinteistösijoittamisesta, mutta haluat silti lisätä kiinteistöjä salkkuusi.

Hyvät sijoittajat etsivät aina kumppaneita kaupoista. Hyvät sijoittajat ovat hyviä löytämään sopimuksia. Koska kaupat maksavat rahaa, hyvillä sijoittajilla ei aina ole rahaa.

Sijoittajat tekevät enemmän kauppoja tekemällä yhteistyötä. Mitä enemmän kumppaneita, sitä enemmän kauppoja tehdään, sitä enemmän jokainen ansaitsee rahaa.

Eri tapoja kumppaniksi

On kaksi ensisijaista tapaa tehdä kauppaa kumppanina - osakesijoittajana tai lainanantajana. Tärkein ero on riski ja tuotto. Lisäksi kumppaneina on useita kiinteistöalueita, joista jokaisella on omat riskinsä ja edunsaajansa.

Talon kääntäminen (25 000 dollaria+)

Yksi yleisimmistä tavoista kumppaniksi on talon kääntö. Parhaat talon kääntäjät etsivät aina yksityisiä lainanantajia, mutta haluavat harvoin jakaa omaa pääomaa.

Uudet sijoittajat eivät voi saada minkäänlaista rahoitusta, joten he jakavat voitot.

- Alhaalla puolella voit ehkä käyttää rahojasi joidenkin korjausten rahoittamiseen, mutta et voi auttaa paljon hankintaan tai muihin kustannuksiin.

- Korkealla puolella voit ehkä rahoittaa koko ostoksen ja korjaukset.

Mitä enemmän rahaa annat, sitä paremmista ehdoista voit neuvotella, koska olet arvokkaampi lainanottajalle/kumppanille.

SFR ja 1-4 yksikön moniperhevuokraus (35 000–50 000 dollaria)

Toinen tapa kumppaneiksi on vuokra -asunto. Monet ihmiset ovat hyviä säästämään, mutta eivät välttämättä ole oikeutettuja ostamaan lisää omaisuutta. Tässä tulee kumppanuus.

Jokainen kauppa on erilainen, joten kaksi ei ole rakenteeltaan samanlainen, mutta olennaisesti yksi henkilö maksaa käsirahaa (tai suurimman osan siitä), kun taas toinen löytää ja ostaa kiinteistön.

Osakkeet ja vuokrat jakautuvat sen mukaan, miten kumppanuudesta neuvotellaan ja kuka tarjoaa enemmän rahaa ja palveluja.

Kaupallinen ja kerrostalojen jakelu (25 000–100 000 dollaria)

Syndikaatiot ostavat suurimman osan suurista rakennuksista, joita näet ympäri kaupunkia. Sijoittajaryhmät yhdistävät rahansa maksamaan kiinteistön käsirahaa, ja kaupan sponsorit rahoittavat loput.

Mitä pienempi kauppa, sitä pienempi investointi, mutta harvoin alle 25 000 dollaria. Esimerkiksi pieni 2 miljoonan dollarin kauppa tarvitsee vain 500 000 dollarin ostoksen. Se on vain 20 sijoittajaa, joiden kukin on 25 000 dollaria, eikä ole vaikea saavuttaa.

Kuvittele, että yrität kerätä 30 miljoonaa dollaria… yhtäkkiä 25 000 dollaria ei näytä paljon. Siksi suurissa kaupoissa voi olla vähintään 100 000 dollaria.

Kuinka löytää sijoittajia kumppaneiksi

Koska kumppanuuksien ja projektien mainostaminen on teknisesti laitonta, kumppaneiden löytäminen voi olla vaikeaa. On aina parasta aloittaa omalla verkostollasi kysymällä kaikilta tutuiltasi, sijoittavatko he kiinteistöihin vai tuntevatko he jonkun, joka tekee.

Sitten voit alkaa laajentaa verkostoasi osallistumalla paikallisiin sijoittajatapaamisiin ja yrittää verkostoitua joidenkin siellä olevien ihmisten kanssa.

Monilla kaupungeilla (etenkin pienemmillä) ei ole hyviä sijoittajatapaamisia. Joskus verkostoitumistapahtumia on, mutta ne keskittyvät eri kiinteistöalueeseen kuin mihin haluat sijoittaa.

Siinä tapauksessa sinun pitäisi aloittaa verkostoituminen sijoittajien kanssa verkossa kasvattaa verkostoasi.

5. Sijoittaa joukkorahoitettuun kiinteistöön

Kustannukset alkuun - 1000 - 20 000 dollaria

Tämä on kaupungin uusin peli. Joukkorahoitus on ryhmä, jossa sijoittajat voivat yhdistää rahansa projektiin ja jakaa voitot.

Odota, se kuulostaa täsmälleen syndikoinnilta ...

…koska se on. Joukkorahoitus on lähinnä verkkopohjaista jakelua.

Se ei tietenkään ole uusi käsite, mutta se on uusi tapa tehdä kauppoja. Tärkein ero syndikoinnin ja joukkorahoituksen välillä on kuitenkin se, että joukkorahoitetut sopimukset voivat olla mainostetaan verkossa mutta ne rajoittuvat vain akkreditoituihin sijoittajiin. (Tässä on akkreditoidun sijoittajan ohjeet.)

Hyöty on se, että parhaat joukkorahoitusalustat tekevät paljon huolellisuutta puolestasi ja auttavat poistamaan huonot tarjoukset. Huono puoli on, että maksat siitä ylimääräisiä maksuja, ja se rajoittuu akkreditoituihin sijoittajiin. Valitettavasti SEC: n säännöt on kirjoitettu juuri näin.

Aiheeseen liittyviä: 3 kiinteistöjoukkorahoitussivustoa, jotka lisätään sijoitussalkkuusi

Sinun on todennäköisesti oltava akkreditoitu sijoittaja

Muutaman sivuston avulla voit sijoittaa joihinkin kauppoihin jopa 1000 dollarilla, mikä on mahtavaa. Useimmat sivustot vaativat 5 000–10 000 dollaria, mikä on edelleen hyvä. Muutamat vaativat 20 000 dollaria tai enemmän, mikä vastaa paremmin tavanomaista syndikointia.

Suurin haittapuoli on akkreditointivaatimus. Tällä hetkellä vain kahdella joukkorahoitussivustolla on tuotteita ei-akkreditoiduille sijoittajille. Hyvä puoli on, että se avaa joitain investointeja akkreditoimattomille, mutta huono osa on, että ne ovat itse asiassa vain yksityisiä REIT-yrityksiä eivätkä syndikoituja kauppoja. Tarkastelen REIT: n etuja ja haittoja seuraavassa osassa.

Ei-akkreditoidut sijoittajat voivat ostaa jonkin näistä REIT-järjestelmistä tai tehdä kumppanin jonkun kanssa. Akkreditoidut sijoittajat voivat sijoittaa suoraan sponsorin kanssa tai valita joukkorahoitusalustan.

Joukkorahoitusalustat

Jos haluat aloittaa tutkimuksen kiinteistöalustojen joukkorahoituksesta, tässä on luettelo niistä, jotka voivat olla järkeviä omille investointitarpeillesi:

- EquityMultiple voit sijoittaa ammattimaisesti hoidettuun liikekiinteistöön. Nämä yksityisten markkinoiden sijoitusmahdollisuudet ovat läpäisseet useita due diligence -kerroksia.

- Kiinteistö Mogul on online -markkinapaikka kiinteistöille, jotka sijoittavat kaupallisiin sopimuksiin. Kohteessa Realty Mogulin kojelauta, sijoittajat voivat selata sijoituksia, tarkastella due diligence -materiaaleja ja allekirjoittaa oikeudellisia asiakirjoja suojatun verkkoportaalin kautta.

- PeerStreet antaa sinulle mahdollisuuden rakentaa oma kiinteistölainasijoitussalkku tai antaa yrityksen tehdä työn automatisoidulla sijoittamisella. Ne tarjoavat akkreditoiduille sijoittajille, rahastoille ja laitoksille pääsyn yksityisiin kiinteistölainoihin.

- Rikkaat setät voit sijoittaa vuokra -kiinteistöihin ilman, että sinun on ostettava kiinteistöjä. Yhtiö kerää vuokraa luottokelpoisia vuokralaisia ja jakaa sen osakkeenomistajille kuukausittain maksettavien osinkojen muodossa.

- CrowdStreet yhdistää sijoittajat tarkasti tarkistettuihin kaupallisiin kiinteistöihin, jotka ovat käytettävissä suorina sijoituksina. Sijoitusvaihtoehtoja on kolme: suora sijoittaminen, rahastoinvestointi ja hallittu sijoitus.

- PeerRealty on online-markkinapaikka, jossa akkreditoidut sijoittajat voivat osallistua korkealaatuisiin kiinteistösopimuksiin hyvämaineisten kehittäjien kanssa.

- RealtyShares on kiinteistösijoitusalusta, joka antaa sijoittajille suoran pääsyn laadukkaisiin sijoitusmahdollisuuksiin vähintään 10 000 dollarin sijoituksella. Voit rakentaa hajautetun salkun sijoituksilla, joilla on erilaiset riski- ja tuottoprofiilit.

- Patch of Land on joukkorahoituskiinteistöalusta, jonka avulla sijoittajat voivat sijoittaa suoraan lainoihin. Rakenna asunto- ja liikekiinteistölainoja koko maassa, kuten asuntojen korjaus ja kääntö, jälleenrahoitus, ryhmärakentaminen jne.

- Fund That Flip on online -sijoitusalusta asuinkiinteistöjen uudistushankkeille. Se yhdistää sijoittajat rahoitusta tarvitseviin hankkeisiin ja tarjoaa perusseulonnan ja asianmukaisen huolellisuuden jokaiselle kiinteistölle ja uudisrakentajalle.

[PT: n huomautus: Sijoitan tällä hetkellä ylimääräiset hätäsäästörahat vertaisjoukkorahoitusalustan kautta, PeerStreet. Aloittaminen vaatii vain 1000 dollaria, mutta sinun on oltava akkreditoitu sijoittaja. Nautin todella alustasta, koska voin helposti jakaa 10 000 dollaria useille eri kiinteistösijoituslainoille Yhdysvaltojen eri alueilla ja eri aikaväleille. Se toimii hyvin samalla tavalla kuin Lending Club. Nyt takaisin Ericiin ...]

6. Osta kiinteistösijoitusrahastoihin (REIT)

Vähimmäissijoitus - 10 dollaria?

REIT eli kiinteistösijoitusluottamus käsittää laajan valikoiman tarjouksia, jotka sijoittavat laajaan kiinteistövalikoimaan. Sen on jaettava 95 prosenttia tuloistaan osakkeenomistajille ja läpäistävä myös useita muita testejä säilyttääkseen REIT -asemansa.

Joissakin pörssissä kaupankäynnin kohteena olevissa REIT-yhtiöissä voit teoriassa ostaa vain yhden osakkeen. On kuitenkin myös yksityisiä REIT -järjestelmiä, joilla on massiiviset vähimmäismaksut, minkä vuoksi vähimmäissijoituksen vieressä on kysymysmerkki.

Hieno asia REITissä on, että saat jonkin verran altistusta salkkujesi kiinteistöille yksinkertaisesti ostamalla REITiin välitystililläsi.

Valitettavasti tuotot eivät ole aivan yhtä hyviä kuin syndikointi tai suorat sijoitukset kiinteistöihin. Mutta se auttaa lisäämään salkun monimuotoisuutta ja vähentämään volatiliteettia.

REIT: itä on kolme tyyppiä-yksityiset REIT: t, julkiset pörssilistatut REIT: t ja julkiset kaupankäynnin kohteena olevat REIT: t.

Julkisen pörssin kaupankäyntitulot

Nämä täyttävät kaikki SEC -vaatimukset, jotka on otettava pörssissä, mutta ne ovat silti REIT. Näiden etujen mukaan ne ovat erittäin likvidejä (harvinainen ominaisuus kiinteistöissä). Haittana on, että niillä on korkeammat maksut ja todennäköisimmin alhaisempi tuotto SEC -määräysten vuoksi.

Nämä ovat suosituin ja vähiten riskitön REIT -muoto.

Yksityiset REITit

Yksityisiä REIT -yhtiöitä ei listata pörssissä. Niiden ei myöskään tarvitse täyttää SEC: n raskaita vaatimuksia. Teoriassa tuotto voi olla paljon korkeampi sääntelytaakan pienenemisen vuoksi. Mutta siellä on paljon huonoja yksityisiä REIT -yrityksiä, joilla on valtavat maksut.

Maksuvalmiuden puute voi myös vaikeuttaa monien sijoittajien rahojen saamista yksityiseltä REITiltä.

Julkinen kaupankäynnin ulkopuolinen REIT

Nämä REIT-yhtiöt täyttävät samat sääntelyvaatimukset kuin pörssilistatut veljensä. Mutta niitä ei vaihdeta pörssissä.

Sijoittajat ovat luottavaisempia niihin, koska heidän on täytettävä korkeampi sääntely- ja tiedonantovelvollisuus, mutta he ovat myös jumissa epälikvidin sijoituksen kanssa.

Hyöty on kuitenkin se, että ne voivat olla vähemmän epävakaita, koska arvo ei liity millään tavalla laajemmille osakemarkkinoille.

REIT -vastuuvapauslauseke

FINRAlla on aika iso vastuuvapauslauseke yksityisistä ja kaupankäynnin ulkopuolisista REIT-asiakirjoista, ja minun on varmistettava, että kaikki lukijat ovat tietoisia siitä. Kaupattamattomiin REIT-varoihin liittyy merkittävä riski, koska ne ovat epälikvidejä, usein 150+ sivulle, joka tarjoaa opetussuunnitelmia, on paljon palkkioita ja ne ovat erittäin monimutkaisia sijoituksia tavallisille sijoittajille.

Suurin haitta ei-kaupankäynnin kohteena oleville REIT-tuotteille on kuitenkin se, että niillä ei ole määritettyä myyntiaikaa kuten useimmilla syndikaateilla. Kun rahat ovat tallessa, et tiedä milloin saat ne takaisin.

Varmista siis, että ymmärrät mihin olet ryhtymässä, ennen kuin ostat REITiin.

Jos haluat upottaa varpaasi eREIT -sijoitusaltaaseen, harkitse Fundrisen kokeilua.

Joukkorahoitusalustan avulla voit sijoittaa kaupalliseen kiinteistöön. Voit aloittaa jopa 500 dollarilla kerrallaan ja valita rahojasi vastaanottavat projektit.

Ne tarjoavat tällä hetkellä eREIT- ja eFunds -vaihtoehtoja, jotka ovat samanlaisia kuin REIT, mutta joita tarjotaan uuden asetuksen A+mukaisesti. Sijoitukset ovat sekä akkreditoitujen että ei-akkreditoitujen sijoittajien saatavilla, ja ne ovat sekä edullisia että verotehokkaita.

Nämä sijoitusrahastot hankkivat ja hallinnoivat monia yksittäisiä kiinteistöjä. Tämä tarkoittaa sijoittajille laajaa hajautusta.

Fundrisen strategia keskittyy sijoitusten ostamiseen halvemmalla kuin korvauskustannukset ja parantamalla niitä käytännön hallinnan ja kumppanuuksien avulla paikallisten toimijoiden kanssa.

Maksuvalmius

Kanssa Varainhankinta, voit myös pyytää osakkeiden lunastamista neljännesvuosittain. Mutta riippuen siitä, kuinka kauan olet omistanut sijoituksen, sinun on ehkä maksettava maksu varhaisesta nostamisesta.

Fundrise tarjoaa kuitenkin 90 päivän rahat takaisin -takuun. Joten jos päätät nostaa rahaa ensimmäisen 90 päivän kuluessa tilisi avaamisesta, voit tehdä sen ilman rangaistusta.

Suunnitelmat ja ominaisuudet

Fundrisen avulla voit sijoittaa niinkin vähän kuin 500 dollaria yhteen niistä Aloitussalkut. Tai jos sinulla on vähintään 1000 dollaria sijoitettavaksi, voit valita yhden niistä Ydinsuunnitelmat, jotka tarjoavat enemmän vaihtoehtoja ja mahdollisuuksia pitkän aikavälin kasvuun.

Toinen hieno asia Varainhankinta Voit sijoittaa osinkosi uudelleen heidän DRIP (Dividend Reinvestment Program) -ohjelmansa avulla. Tämä voi johtaa paljon pahempaan kasvuun ajan myötä.

Asiakastyytyväisyys

Ihmiset näyttävät rakastavan sijoittamista Varainhankinta. Heillä on A+ -luokitus Better Business Bureaus -yrityksellä, ja heillä on myös hyvät arvostelut Googlessa ja Trustpilotissa.

Jos et ole akkreditoitu sijoittaja, mutta haluat upottaa varpaasi kiinteistöjoukkorahoitukseen, voit antaa Varainhankinta yritys. Lue koko katsauksemme Fundriseen tässä.

Aiheeseen liittyviä: Vertaislainaus: mikä se on? Parhaat verkkosivustot P2P -lainaukselle?

Bottom Line

Yhteenvetona voidaan todeta, että kiinteistössä on ihana asia, että siihen on lukemattomia tapoja sijoittaa. Mutta en voi puhua kaikesta yhdessä artikkelissa.

Ilman selaimen avaamista voin ajatella puoli tusinaa mahtavaa tapaa sijoittaa olematta käytännössä sijoittaja, jota en edes maininnut-asuntolainat, verotukseen liittyvät pantit, järjestämättömät lainat, käärelainat ja lisää.

Asia on - älä jää loukkuun 2D -ajatteluun 3D -maailmassa. Riippumatta riskinsietokyvystäsi, sijoittamistyylistäsi tai käytettävissä olevasta rahasta, on olemassa jonkinlainen kiinteistösijoitus, joka voi toimia sinulle. Etsi itsellesi sopiva kiinteistö ja pyri siihen.

Sijoitatko kiinteistöihin? Kerro suosikkimenetelmäsi kommenteissa!

Jatka lukemista:

Vuokra -kokoelma: Mikä on paras tapa kerätä vuokra vuokralta?

10 000 dollarin kiinteistöjoukkorahoituskokemukseni PeerStreetin kanssa [arvostelu]

Ovatko kiinteistönhoitajat maksunsa arvoisia?

Lopulta vuokrattu: Asunnon vuokrasopimuksen luominen ja allekirjoittaminen