Lanseerattiin vuonna 2011, Varallisuus on robo-neuvonantaja, jolla on hallinnassa 11,5+ miljardin dollarin omaisuutta helmikuusta 2019 lähtien. Robo-neuvonantaja on eräänlainen sijoitusneuvontapalvelu, joka käyttää robotteja ihmisten sijasta auttaakseen sinua sijoittamaan-tästä syystä portmanteau-robo-neuvonantaja.

Se on hieman monimutkaisempi kuin tämä, mutta käytännön tarkoituksiin se on robotteja. 🙂

Wealthfront laskee itsensä "verotaloudellisimmaksi, edullisimmaksi ja vaivattomaksi tapaksi investoida". Heidän tarjouksensa on vakuuttava. Vain 0,25% taustalla olevien rahastopalkkioiden lisäksi, jotka ovat halpoja ETF -rahastoja esimerkiksi Vanguard, he tekevät kaiken raskaan nostamisen ja muistavat tehdä sen tietokoneen muistilla. Koska niitä ohjaavat tietokoneet.

mielestäni robo-neuvonantajat ovat mahtavia koska ne tarjoavat ammattimaisia neuvontapalveluja, ainakin vaniljaversion (tai kosmopoliittisen) jään pitämiseksi kerma-analogia mahdollisimman tarkka), massoille, koska he luottavat algoritmeihin pikemminkin kuin neuvonantajan raskaat lähestyä. Monet sijoitusneuvojat eivät tapaa ketään, jolle ei ole sijoitettu vähintään kuutta numeroa, koska heille maksetaan prosenttiosuus hallinnoitavista varoista. Robo-neuvonantajat voivat tehdä tämän, koska robotit eivät tarvitse muuta kuin halauksia.

Uuden ominaisuuden ansiosta Wealthfront erottuu muusta paketista tarjoamalla mukauttamisnäkökohdan, jota et löydä muualta. Yhdistät tilisi ja Path antaa sinulle lähestymistavan, joka on räätälöity tietojesi mukaan.

Mitä tulee muuhun, kuka määrittelee verhon takana olevat algoritmit? Tätä varten käännymme sijoitustiimin puoleen ja heidän sijoitustiiminsä on vaikuttava, ja siinä on nimiä, kuten heidän sijoituspäällikkö Dr.Burton Malkiel (Satunnainen kävely Wall Streetillä) ja Charles Ellis (Häviäjäpelin voitto), Greenwich Associatesin perustaja.

Sisällysluettelo

- Mitä Wealthfront tarjoaa

- Tietoja "roboteista"

- Wealthfrontin ilmainen rahoitussuunnittelu

- Korkeakoulun suunnittelu

- Salkun luottoraja

- Miten Wealthfront sijoittaa

- Riskitoleranssin ja varojen jakamistyökalu

- Wealthfront -käteistili

- Paljonko se maksaa?

- Voitko tehdä tämän itse?

Mitä Wealthfront tarjoaa

Yksinkertaisuus ja optimointi.

Kaikki robo-neuvonantajat lupaavat sijoitetun pääoman tuottoa ilman yhtä paljon ylläpitoa. Vähintään 500 dollarin tilillä Wealthfront tarjoaa sijoitusneuvontapalvelua massoille. Minulla kesti monta vuotta kerätä 5000 dollaria sijoitettavissa oleviin varoihin, ja se istui Vanguardin indeksirahastossa kasvun aikana. En maksanut paljoa palkkioita, mutta en myöskään saanut verotappioita (heck, en edes oppinut siitä vasta monta vuotta myöhemmin!).

Pidin sijoittajani työtä kahdena ensisijaisena tehtävänä:

- Määritä ja määritä omaisuuserien allokointi ja

- Tasapainottaa salkunsa säännöllisesti.

Wealthfront tekee ensimmäisen tehtävän antamalla sinun vastata kyselyyn riskinsietokyvystäsi varojen kohdentamisen määrittämiseksi. Sitten sen robotit tekevät taikuuttaan kerätäkseen oikeat varat saadakseen parhaan jaon riskisietokykysi mukaan.

Jatkuvana palveluna he hoitavat tasapainottamista, verotappioiden korjaamista, osinkojen uudelleen sijoittamista ja kaikkia muita pienempiä tehtäviä, jotka voivat lisätä tuottoasi, mutta joita me usein unohdamme tehdä. Sieltä tulee optimointi.

Tietoja "roboteista"

Tietokoneet ovat vain yhtä hyviä kuin ihmiset, jotka suunnittelevat ja ohjelmoivat niitä, joten vaikka sanon "robotteja" paljon tässä viestissä (se on "Robo-neuvonantaja"), ihmiset, jotka rakensivat robotit ja antoivat heille käsityksen automatisoidusta taikuudestaan ... he ovat ehdottomasti ei robotit.

Itse asiassa he ovat tohtori Burton Malkielin johdolla. He palkkaavat vain tohtoreita työskentelemään sijoitustiimissä.

Wealthfrontin ilmainen rahoitussuunnittelu

Wealthfront on alkanut erota robokilpailusta uudella ilmaisella automaattisella taloussuunnittelukokemuksella. Sitä kutsuttiin aiemmin poluksi, mutta se on automaattisen nimi taloudellista neuvontaa heidän rakentamansa moottori.

Se on kaikkien saatavilla.

Path on automaattinen taloudellisen neuvonnan moottori, joka kerää henkilökohtaiset tietosi, kuten tulot, kulut ja investoinnit; suunnitella rahoitusvaroja ja kykyä saavuttaa tulevaisuuden tavoitteet. Se ottaa huomioon elämäntapahtumat, kuten talon ostaminen ja lasten hankkiminen, ja säätää "polkuasi" vastaavasti. Ja se tekee tämän säännöllisesti, eikä kerran vuodessa tai neljännesvuosittain kuten ihmisneuvojan kanssa.

Tässä on heidän lyhyt selitysvideonsa:

Tämä on valtava lisäarvo ja jotain, mitä en ole nähnyt vertaistensa kanssa.

Joulukuussa 2018 julkaistu Wealthfront tarjoaa nyt ohjelmistopohjaista taloussuunnittelua ilmaiseksi kaikille. Tämä ei ole premium-palvelu, jossa ajoitat puhelut CFP: n kanssa, vaan tämä on ohjelmistopohjainen robo-ratkaisu. Voit saada tilannekuvan taloudestasi, tutkia erilaisia skenaarioita ja katsoa sitten erilaisia kompromisseja. Jos et ole koskaan rakentanut suunnitelmaa, heillä on taloudellinen terveysopas, joka on vuorovaikutteinen ja auttaa sinua pääsemään alkuun.

Korkeakoulun suunnittelu

College Planning on ominaisuus, joka soveltaa polkua kohti yliopiston suunnittelun vaikeaa taloudellista tehtävää.

Työkalu on yksinkertainen-valitset oppilaitoksen ja se laskee reaaliaikaiset kulut (lukukausimaksu, huone, lauta, kirjat jne.), Kun lapsesi aloittaa yliopiston. Voit vaihtaa oppilaitosta ja se päivittää tiedot. Sitten he käyttävät ulkopuolisia tietoja selvittääkseen, kuinka paljon taloudellista apua saatat saada, kaikki nykyisten Wealthfront -tietojen perusteella. Sitten voit valita kuinka paljon haluat säästää (kuten eläkkeelle jäämisen) ja voit pelata eri numeroilla nähdäksesi, miten ne vaikuttavat suunnitelmaasi.

Miten he päättävät taloudellisesta avusta? Se on salainen kastike - kysyin Kateilta, yhteydeltäni Wealthfrontiin, ja hän selitti:

Path muodostaa yhteyden Integrated Postsecondary Education Data System (IPEDS) -tietokantaan, joka on oppilaitosten itse toimittamien todellisten tietojen virallinen lähde.

Suurin osa korkeakouluista käyttää liittovaltion menetelmää, jonka voimme saada IPEDS -tietokannasta, kun taas monet Ivy League -yliopistot noudattavat institutionaalista menetelmää. Yhtälö, jota käytetään rahoitustuen laskemiseen institutionaalista menetelmää varten, ei ole julkinen, mutta käytimme aikaa puhumalla parhaiden instituutioiden kanssa selvittääksesi tämän puolestasi.

Tämä tarkoittaa sitä, että saat taloudellisen tuen arvion, joka räätälöidään valitsemasi koulun, rahoitustuen kaavan mukaan kouluun ja kotitalouden tulevaisuuteen ennustetut tulot ja varat vuoteen, jolloin lapsi aloittaa college.

Vau. Se on hyvä.

Salkun luottoraja

Toinen vuoden 2017 alussa julkaistu uusi ominaisuus on nimeltään Portfolio Line of Credit. Jos sinulla on henkilökohtainen tai yhteinen tili, jonka arvo on yli 100 000 dollaria, voit pyytää käteistä enintään 30% tilisi nykyisestä arvosta ja he lähettävät sen takaisin yhden arkipäivän kuluessa.

Salkustasi tulee luottolimiitti. (siitä syystä nimi!)

Korko riippuu tilisi arvosta (hinta -aikataulu &

määritelmät):

| Suurempi verotettavien Wealthfront -tiliesi nettotalletuksista ja markkina -arvoista | Vuotuinen korko pyöristettynä lähimpään 0,05%: iin |

|---|---|

| $100,000 – $499,999 | Tehokas liittovaltion rahasto +3,60% |

| $500,000 – $999,999 | Tehokas liittovaltion rahastojen korko +2,85% |

| $1,000,000+ | Tehokas liittovaltion rahastojen korko +2,35% |

Heidän korkonsa tulee lyömään a oman pääoman luottolimiitti (koska se on teknisesti marginaalilainaustuote eikä perinteinen laina) ja koska maksuja ei ole, se on jopa halvempaa. Ja toisin kuin tavallinen lainatuote, luottotarkistusta ei ole, kuukausittaisia vähimmäismaksuja ei ole ja laina on suojattu salkun varoilla.

Miten Wealthfront sijoittaa

Wealthfront sijoittaa rahasi pörssilistattujen rahastojen tai ETF-rahastojen kautta ja tarjoaa erilaisia tilityyppejä, mukaan lukien IRA-rahastot ja rahastot. Tilityyppi määrittää sisällön, johon pääset.

Kaikilla tileillä on pääsy Yhdysvaltain, ulkomaisten, nousevien ja osinkotuottojen, Yhdysvaltain valtion joukkovelkakirjojen ja valtiovarainministeriön inflaatiosuojattujen arvopapereiden (TIPS) osakkeisiin. Eläke -tileillä on myös pääsy yrityslainoihin, nouseviin joukkovelkakirjalainoihin ja kiinteistöihin. Verotettavat tilit saavat pääsyn luonnonvaroihin ja kuntalainoihin.

Näiden resurssien lisäksi heillä on joukko verotehokkaita tuotteita, jotka tunnetaan yhdessä nimellä PassivePlus. Näitä ovat verotappioiden korjuu, varastotason tappioiden korjuu, älykäs beta ja riskipariteetti.

Heidän "Päivittäinen" verotuksellinen tappio ominaisuus on pelinvaihtaja. Verotappioiden korjaaminen on strategia myydä häviäjiä, kaapata pääomatappiot, sijoittaa uudelleen vastaavaan mutta ei olennaisesti samanlainen investointi yli 30 päivän ajan ja sitten sijoitetaan se alkuperäiseen häviäjään alemmalla verolla perusta. Kun he tarjosivat tätä ensimmäisen kerran, he olivat ensimmäisiä, jotka tekivät sen vakaalla vuodella. (he ovat usein innovaatioiden eturintamassa... näet usein, että he esittävät ominaisuuksia paljon muita edellä)

Heidän "Varastotason verotuksellinen tappio" -palvelu on fiksu nimi lähinnä omille indeksirahastoilleen - he ovat luoneet WF500: n (Wealthfront 500) ja ostavat suoraan S&P 500 -osakkeita. Tämä yhdessä ETF: n kanssa, joka koostuu pienistä yrityksistä, jotka eivät ole S & P 500, saa sinut indeksiinvestoimaan ilman tapahtumapalkkioita ja pysymään indeksin muutosten mukana. FWIW, perinteiset neuvonantajat eivät yleensä edes ajattele tätä ennen kuin sinulla on 5 000 000 dollaria.

Vuoden 1940 sijoitusyhtiölaki kieltää indeksirahastot ja ETF: t siirtämästä realisoituneita tappioita sijoittajille. Tappioita voidaan käyttää voittojen tasaamiseen sisäisesti, mutta verojen alentamiseksi Wealthfront käyttää tätä palvelua tarjoamaan suoria sijoituksia indeksiyhtiöihin. Verot voivat syödä palautuksesi enemmän kuin maksut, joten tämä on ominaisuus, joka toimii sen torjumiseksi.

He ovat pohjimmiltaan muuttaneet sijoitustilisi sijoitusrahastoksi vain 0,25 prosentille AUM: sta.

Ne tarjoavat Smart Betaa, mikä on parannus nykyisiin Smart Beta ETF -rahastoihin. He toteuttivat monivaiheisen sijoitusstrategian yhdistettynä osaketason verotappioon Harvesting, joka lisää verotehokkuutta, jota et löydä nykyisistä Smart Beta ETF -rahastoista. Tämä tarjotaan niille, joilla on 500 000 dollaria tai enemmän, mutta ilman lisäkustannuksia yli 0,25% maksu.

Riskipariteetti on saatavana yli 100 000 dollarin tileille, ja se on varojen kohdentamismenetelmä, joka käyttää riskiä varojen kohdentamisen määrittämiseen. Smart Beta on saatavilla tileille, joilla on yli 500 000 dollarin verollisia sijoituksia ja joiden odotetaan kasvattaa tuottoa painottamalla salkkujesi yhdysvaltalaisen osakeindeksin arvopapereita enemmän älykkäästi.

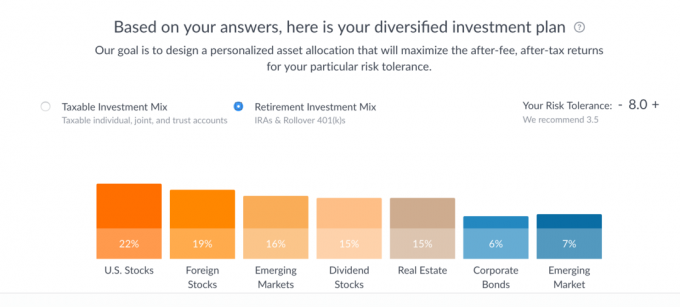

Se on aika yksinkertaista. Se kestää muutaman sekunnin vastatakseen 7 kysymyksen riskinsietokysymykseen ja se paljasti seuraavan investointisuunnitelman: ( voi tehdä tämän itse asettamatta henkilökohtaisia tietoja, he eivät pyydä tai vaadi sähköpostia pelatakseen tämän kanssa työkalu)

Kussakin luokassa ne luettelevat kolme johtavaa ETF: ää. Teoriassa voit mennä ostamaan nämä varat suoraan.

Jos napsautat kutakin palkkia, näet seuraavanlaisen erittelyn:

Voit leikkiä Riskitoleranssi -liukusäätimellä nähdäksesi, miten kohdennukset muuttuvat (maksimi on 10). Näet myös eron verotettavan sijoitusyhdistelmän ja eläkesijoitusyhdistelmän välillä. Pidän todella siitä, että Projisoitu suorituskyky on hajonta verrattuna yhteen riviin, kuten usein kuvataan, koska se heijastaa tarkemmin tietoja.

Kuten näette, verotettavien sijoitukset koostuvat pääosin Vanguard -rahastoista (VTI ETF, VEA ETF, VWO ETF ja VIG ETF) sekä State Street XLE ETF luonnonvaroille ja iShares MUB ETF kunnallisille joukkovelkakirjalainat. Jos viet hiiren valinnan päälle, he selittävät, miksi he valitsivat valitsemansa rahaston.

Esimerkiksi State Street XLE: ssä he selittävät valintansa kahdesta vaihtoehdosta:

Tämän luokan kolme johtavaa vaihtoehtoa ovat:

- XLE (State Street Energy Select Sector ETF)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (Vanguard Energy ETF)

XLE vs. DJP

Vaikka sekä XLE että DJP tarjoavat investointeja luonnonvaroille, XLE: llä on huomattavasti pienempi kulusuhde. XLE: llä on myös paljon suurempi kaupankäyntivolyymi kuin DJP: llä, mikä helpottaa siirtymistä sisään ja ulos (esimerkiksi osana verotappioita). DJP käyttää futuurisopimuksia, joten se on altis contango-ilmiölle, joka voi olla tuhoisa pitkäaikaisille sijoittajille.XLE vs. VDE

Sekä XLE että VDE tarjoavat investointeja luonnonvaroille keskittyen ensisijaisesti energiaan. XLE- ja VDE -kulusuhteet ovat myös suunnilleen samat. XLE: llä on kuitenkin merkittävä etu kaupankäynnin volyymissa, mikä tekee siitä paremman oletusvalinnan Wealthfront -salkuille.

Wealthfront -käteistili

Lopuksi joskus sinulla on käteistä, jota ei ole sijoitettu markkinoille, ja Wealthfrontilla on käteistili, joka maksaa tällä hetkellä 2,57% FDIC -vakuutus jopa 1 000 000 dollaria. Tämä tili integroituu heidän ilmaiseen suunnittelupalveluunsa, joten et menetä näkyvyyttäsi suunnittelussa.

Paljonko se maksaa?

Varallisuus ei veloita provisiota tai tilin ylläpitomaksuja, vaan luottaa tilinhoitomaksuun. Tilinhoitomaksu on 0,25% varoista, mutta saat ensimmäisen 5000 dollarin hallinnoidun maksutta.

Tämä ylittää taustalla olevien ETF -rahastojen perimät maksut, jotka ovat keskimäärin 0,12%.

Voitko tehdä tämän itse?

Toki kuka tahansa voi tehdä mitä tahansa. Mutta suuri kompromissi on sinun aikasi, asiantuntemuksesi tason ja kuinka paljon nämä liikkeet maksavat sinulle. Wealthfrontilla on huippuluokan ohjelmistot ja automaatio, upea tohtori D. sijoitustiimi, jota johtaa yksi suurista, ja se on edullinen.

Jos olet sijoittanut kokonaan Vanguard-rahastoihin (tai vastaaviin), voit tasapainottaa maksutta, koska kaikki rahasto- ja ETF-kaupat ovat ilmaisia. Sinun on vielä muistettava tasapainottaa ja verotappioiden sato.

Kun yritin miettiä heidän palvelunsa haittoja, ainoa, jonka voisin ajatella muutamia. Ensimmäinen on se, että et voi omistaa murto -osuuksia, joten tilillesi jää pieni määrä sijoittamatonta rahaa. He pitävät myös ennakoidut vuosimaksut käteisenä tililläsi.

Et ehkä ole 100% sijoitettu, koska et voi ostaa osittaisia osakkeita. Useimmat ETF: t käyvät kauppaa 30–100 dollarin askelin, joten sinulla on pienempi osa siitä sijoittamatta. (pieni haittapuoli, jonka kohtaat joka tapauksessa) Koska sijoitukset maksavat osinkoa, ne tulevat seuraat jatkuvasti kassavarastojasi ja saatat sinut markkinoille aina, kun täytät vähimmäismäärän osakkeiden hinnat.

He eivät myöskään anna alennusta suurten saldojen maksuista. Sijoititpa sitten 10 000 tai 1 000 000 dollaria, 0,25% maksu on sama (teknisesti ensimmäinen 5 000 dollaria hoidetaan ilmaiseksi, mutta ymmärrät mitä tarkoitan). Saat enemmän palveluita korkeammalla saldolla, ja ne ovat jo yksi halvimmista palveluista, mutta pidä tämä mielessä.

Viimeinen kysymys oli, olitko samaa mieltä heidän omaisuudestaan. 7 kysymystä yhden numeron saavuttamiseksi, jotka asettivat varaukseni, näytti… lyhyeltä? Toisaalta niiden kohdentaminen perustuu nykyaikaiseen salkun teoriaan, heillä on huippulauta ja sijoittamisen ei pitäisi olla monimutkaista… Mistä siis valitan. 🙂

Jos käytät Wealthfrontia, haluaisin kuulla kokemuksistasi sen kanssa!

Varallisuus

Yleensä ottaen

9.0/10

Vahvuudet

- Päivittäinen verotappioiden korjaus

- Automaattinen tasapainotus

- Automaattinen osinkojen uudelleen sijoittaminen

- Halpa

- Alin minimi (500 dollaria)

Heikkoudet

- Korkeat suorien sijoitusten vähimmäismäärät

- Ei murto -osuuksia

- Ei suuria saldoalennuksia