Psykologia oli yksi lempiaiheistani koulussa. Se oli kuin saisi ohjekirjan ihmisten työskentelystä. Huijausarkki, jos haluat.

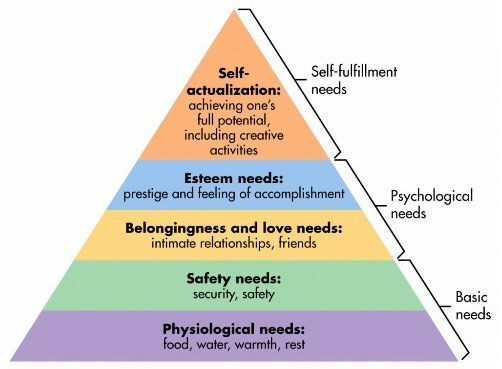

Yksi suosikki "teorioistani" psykologiassa on Abraham Maslowin tarpeiden hierarkia. Tässä se on:

Se on teoria ihmisen motivaatiosta. Pyrimme täyttämään alhaalla olevat tarpeet ennen ylöspäin suuntautumista. Arvostusta ei tarvita, jos meillä ei ole ruokaa tai vettä. Henkilökohtainen turvallisuutemme on vähemmän huolestuttava, jos meillä ei ole ruokaa ja vettä. Kun sinulla on ensimmäinen taso, alat ihmetellä toista. (tasot eivät ole tätä leikattua ja kuivaa, mutta idea on silti hyödyllinen)

Maslowin tarpeiden hierarkia on kehys, jonka avulla voit ymmärtää, miten käytät rahaa ja elämääsi.

Kuinka käytän tarpeiden hierarkiaa

Hierarkia voi auttaa selittämään motivaation, miksi ihmiset käyttäytyvät tietyllä tavalla.

Näin voit käyttää hierarkiaa ohjaamaan sinua ja auttamaan sinua tekemään parempia päätöksiä -

Jokainen pyrkii täyttämään tarpeidensa hierarkian jokaisen tason. Alemmilla on korkeammat prioriteetit, mutta ytimessämme pyrimme täyttämään ne kaikki.

Ennen kuin sitoudut seuraavaan dollariin, mieti tarvetta, jonka se täyttää. Haluatko tyydyttää korkeammat tarpeet halvemmalla? Onko olemassa vaihtoehtoja, jotka saattavat maksaa vähemmän tai täyttää tietyn tarpeen paremmin? Täyttääkö se edes sen tarpeen, jonka luulet sen olevan?

Otetaan hyvin yksinkertainen esimerkki - kukkaro on vain laukku. Toiminnallisesti se pitää tavaraa.

Todellisuudessa - se tekee paljon enemmän.

Voit ostaa 20 dollaria Targetista tai 150 dollaria Coachista tai 15 000 dollaria Louis Vuittonista.

Miksi jotkut ostavat 15 000 dollarin version? Koska se saa heidät tuntemaan olonsa hyväksi. Se antaa heille arvostusta ja on heidän työnsä hedelmää.

On ihmisiä, jotka voivat ostaa 15 000 dollarin käsilaukut, mutta ostaa sen sijaan 20 dollaria. Ei siksi, että ne olisivat halpoja, vaan koska he eivät yhdistä arvovaltaa käsilaukkuun. He eivät saa 15 000 dollarin arvoa laukusta. Se ei saa heitä tuntemaan 15 000 dollaria hyvältä.

Ihmisillä, jotka kuluttavat niin paljon, on myös syy. Ehkä he ostavat nämä käsilaukut, joten ne näyttävät houkuttelevammilta etsiessään ystäviä ja läheisiä suhteita. Ehkä he tekevät sen, koska he kokevat ansaitsevansa sen - joten se on palkinto aiemmasta käyttäytymisestä. Joka tapauksessa se ei ole "tyhmää". Se on vain mitä se on.

Tämä koskee kaikkea - autoja, taloja, vaatteita, koruja,… tämä luettelo ei lopu koskaan.

The Henkilörahoituksen päädirektiivi katsoo, että sinun tulee ”välttää tulevien varojen sitomista kulutusvelvoitteisiin; sitoo heidät säästämään velvoitteitaan. ” Ennen kuin käytät varoja, harkitse tarkoitusta ja sitä, olisiko sinun parempi tehdä kauppaa.

Jos käsilaukku on epämiellyttävä, entä suoja?

Talo on loistava esimerkki siitä, kuinka hierarkian ymmärtäminen on niin tärkeää ja miten se leikkaa henkilökohtaisen rahoituksen päädirektiivin.

Talo osuu tarpeiden hierarkian jokaiseen kerrokseen:

- Fysiologiset tarpeet: Ilmeisin, koti tarjoaa fyysistä lämpöä ja lepoa.

- Turvallisuustarpeet: Kotisi on pyhäkkösi, paikka, jossa voit lukita ovet - tunnet olosi turvalliseksi.

- Kuuluvuuden ja rakkauden tarpeet: Kun laitat juuret alas, pysyvien suhteiden luominen on paljon helpompaa.

- Arvostelu tarvitsee: Asunnon omistajilla nähdään olevan enemmän arvostusta kuin vuokralaisilla. Kodin omistaminen on kunniamerkki. Hienompi koti on parempi kuin huonompi koti.

-

Itsensä toteuttamisen tarpeet: Koti ei ehkä tarkista tätä tarvetta, mutta sen avulla voit jatkaa sitä, ehkä antaa sinulle paikan kotona, jossa voit olla luova -

työpaja, studio, jotain sellaista.

Talot, kuten monet asiat, ovat ylellisiä versioita. Sinä pystyt ostaa pieni talo tai voit ostaa massiivisen McMansionin. Tai voit ostaa mökin metsästä. Ne täyttävät jokaisen tason vaihtelevasti, mutta niiden kustannukset voivat vaihdella suuresti.

Warren Buffett on asunut samassa talossa vuodesta 1958. Se on mukava koti Omahassa, NE, jonka hän osti 31 500 dollarilla. Siinä on viisi makuuhuonetta ja 2,5 kylpyhuonetta. Hänen arvo on ~ 73,5 miljardia dollaria. Hän voisi helposti ostaa monia monia MONIA ylellisiä asuntoja minne haluaa, eikä edes huomaa sitä. Mutta hän ei, ja siihen on hyvä syy.

Hän pärjää Coach -käsilaukun kanssa, hän ei tarvitse Louis Vuitton -laukkua, koska hän ei tarvitse (tai välitä) siihen liittyvää arvostusta. Hänellä on se jo muualla elämässään.

Kun ostat talosi, ostatko niin paljon taloa, koska tarvitset niin paljon tilaa vai yritätkö tyydyttää toisen tarpeen? Sitoudutko maksamaan 15/30 vuoden maksut saadaksesi jotain, mitä saat 1000 dollarin käsilaukussa? 🙂

Kuinka velka kääntää hierarkian ylösalaisin

Asiat muuttuvat rumaksi, kun otat käyttöön luottoa ja velkaa.

Jos haluat ostaa 15 000 dollarin käsilaukun ja sinun ei tarvitse mennä luottokorttivelkaan ostaaksesi sen, kaikin keinoin. Ei ole mitään väärää ostaa se käteisellä arvokkuustarpeesi tyydyttämiseksi. Jokainen, joka sanoo muuta, on yksinkertaisesti merkki siitä, että hän ei välitä käsilaukkuista, ei enempää.

Jos laitat sen luottokortille, se on silloin ongelma. Iso ongelma.

Velan avulla voit lainata rahaa tulevalta itseltäsi alennuksella. Alennuksella en tarkoita sitä, että saat sen halvalla, tarkoitan, että saat alle 100% tulevista tuloistasi, mutta saat ne tänään, eikä silloin, kun olisit ansainnut ne. Kun laitat jotain luottokortillesi, käytännön syistä korkosi on diskonttokorko.

Velkaantumisella ihmiset voivat nyt ”kuluttaa yli varojensa”. Tämä on hienoa, kun haluat sijoittaa itseesi ja järjestelmääsi. Asuntolaina antaa sinulle mahdollisuuden ennustettavampaan elämäntilanteeseen. Autolaina antaa sinulle pääsyn autoon. Opintolaina antaa sinulle pääsyn korkeakoulutukseen ja osaamisen kehittämiseen.

Mutta velka tuo lisää ongelmia. Velkaa voidaan käyttää "tarpeisiin" yhtä helposti kuin sijoituksiin.

Ihmiset elävät usein tarpeidensa yli, koska he haluavat tyydyttää yhden korkeammista tarpeistaan. Heidän taloudellisen elämänsä moottori, heidän ansaintakykynsä ei ole lisääntynyt, mutta he ovat jo ottaneet lainaa tulevaa itseään vastaan. Motivaatio on ilmeinen - katso vain Maslowin hierarkiaa.

Velka on vaarallista, kun käytät sitä suuremman tarpeen tyydyttämiseen, koska velka on erittäin kallista. Jos ansaintakykysi ei myöskään kasva, velkaantuminen tarkoittaa, että olet samalla elämän juoksumatolla... nyt se vain nopeutuu. Kun käytät sitä investointiin ansaintamahdollisuuksiisi, kuten koulutukseen, nopeutat tulevia tuloja, mutta kasvatat myös ansaintamahdollisuuksiasi tänään.

Kun käytät rahaa, sinun on kysyttävä itseltäsi - mitä tarvetta tyydytän?

Se on sinun rahasi, käytä sitä miten haluat

Ennen kuin luulet, että tämä on "kuluta vain toimintoihin!" viesti - ei ole.

Otetaan esimerkki - nautin todella lomista. Nautin vierailusta uusissa paikoissa, uusista kokemuksista ja elämästä, joka ei ole minun, jos vain lyhyen aikaa. (uusien paikkojen asia on, miksi a aikaosuudet eivät ole minua varten)

Toiminnallisesti lomat on vaikea puolustaa taloudellisesti, koska ne eivät luo mitään konkreettista. Ne luovat muistoja (muistot arvostavat!), mutta se ei ole kuin pussi. He eivät tee mitään, mutta rakastan heitä silti.

Se on rahasi ja voit käyttää sen miten haluat. Jotkut ihmiset käyttävät enemmän ruokaa. Jotkut ihmiset käyttävät enemmän turvallisuuteen. Jotkut ihmiset käyttävät enemmän suhteisiin, arvovaltaan, mihin tahansa!

Teit sen rahan etkä tarvitse kenenkään muun lupaa.

Tarvitset tulevan itsesi luvan.

Sinun on oltava rehellinen itsellesi todellisen motivaation suhteen. Yritykset käyttävät miljardeja vuodessa mainontaan valittaakseen näihin tarpeisiin, kouluttaa itseään, jotta voit puolustaa itseäsi riittävästi. Jos olet rehellinen itsellesi, käytä ilman syyllisyyttä. Ansaitsit sen.