Meillä on tapana muistaa meille tärkeitä numeroita.

Jokainen tietää paljonko painaa. Jos kysyisit niin eteenpäin, henkilö voisi sanoa, että hän ei tiedä tai ei muista, mutta hän tietää. Muistamme meille tärkeitä numeroita.

Pyydä joltakulta luottotietoja, ja elleivät he juuri hakenut lainaa, he eivät todennäköisesti rehellisesti tiedä. Luottotietosi on tärkeä, mutta se ei ole tärkeä joka päivä. Se on tärkeää vain hyvin tietyissä tilanteissa ja jopa silloin joku muu kertoo sinulle, mitä se on!

Väitän, että luottotietosi on yksi niistä kriittisistä numeroista, jotka sinun on tiedettävä, jos haluat menestyä taloudellisesti. Se on avaimesi saadaksesi muiden ihmisten rahat. Vipuvaikutus on tapa, jolla voit lainata aikaa tulevalta itseltäsi, ja luottotietosi ovat avain kyseiseen aikakoneeseen.

Tänään haluan jakaa kanssanne joitakin taloudellisia lukuja, jotka sinun on tiedettävä ulkoa. Ne ovat kuin pulssi, verenpaine ja paino. Sinun ei tarvitse tietää tarkkaa lukumäärää milloin tahansa vuorokauden aikana... mutta sinun pitäisi tietää pallokenttäalue.

Tämä on muuten eri asia kuin postaukseni rahasuhteet, jotka ovat ohjeita siitä, kuinka paljon sinun pitäisi käyttää mihin, kuinka paljon säästöjä tarvitset ja tällaisiin asioihin. Tämä luettelo määrää suhteet, kuten X% vuokrasta/asuntolainasta, tämä viesti koskee laajempia lukuja, jotka sinun pitäisi tietää taloudestasi, jotta voit tehdä tietoisia päätöksiä.

Sisällysluettelo

- Säästöasteesi

- Nettovarallisuutesi

- Rajaveroprosentti

- Veroluokat vuodelle 2021

- Kuukausittainen kotiinkulutus ja kiinteät kulut

- Luottopisteesi

Säästöasteesi

Säästöaste on se, kuinka paljon kotiinkorvauksestasi säästät. Tämä voidaan tallentaa tavalliseen vanhaan säästötilille tai eläkkeelle, mutta se on mitta siitä, mitä et käytä joka kuukausi.

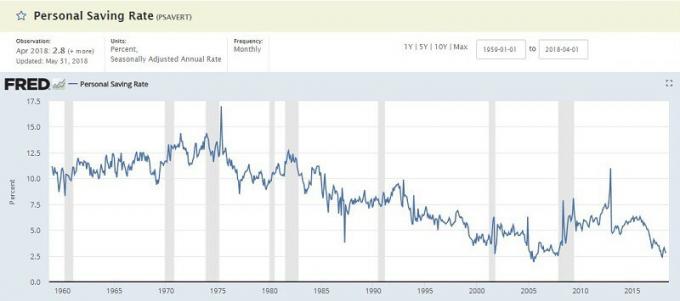

Federal Research Bank of St.Louis väittää Henkilökohtainen säästöaste ja se on rutiininomaisesti alhainen yksinumeroinen (tammikuu 2018 oli 3,2%). Se on käytettävissä olevien henkilökohtaisten tulojen (DPI) prosenttiosuus, joka on samanlainen. Se vie tulosi ja vähentää "henkilökohtaiset menot" ja "henkilökohtaiset verot" saavuttaaksesi säästösi, joka lasketaan sitten prosentteina.

Miksi tämä numero on tärkeä? Vaurauden avain on kuluttaa vähemmän kuin ansaitset ja sitten sijoittaa tämä summa, jotta se voi toimia sinulle. On tärkeää tietää, kuinka paljon säästät, ja pyrkiä lisäämään sitä, kun voit.

Jos haluat verrata lukua viralliseen PSAVERTiin, otat säästöt ja jaat ne kokonaistuloillasi. Monet parhaat varhaiseläkebloggaajat Tavoitteena on säästää 50%+. Enemmän on parempi.

Nettovarallisuutesi

Nettovarallisuutesi on yksinkertaisesti omaisuutesi vähennettynä velat. Ota kaikki, mitä omistat, vähennä se kaikista velkoistasi, ja sinulla on mukava luku, joka tunnetaan nettovarallisuutena.

The amerikkalaisten keskimääräinen nettovarallisuus on yllättävän alhainen:

| Kotitalouden ikä | Nettovarallisuuden mediaani |

|---|---|

| Alle 35 -vuotiaat: | $9,773 |

| 35-44 -vuotiaat: | $73,560 |

| 45-54 -vuotiaat: | $125,400 |

| 55-64 -vuotiaat: | $194,800 |

| 65-69 -vuotiaat: | $236,900 |

| 70-74 -vuotiaat: | $302,300 |

| Yli 65 -vuotiaat: | $251,000 |

| 75+ vuotta vanha: | $237,900 |

Miksi tämä numero on tärkeä? Se on kuin painosi. Paino on tärkeä, mutta ei tärkein. Jos alat yhtäkkiä laihtua ilman selvää syytä, se on huolenaihe, vaikka olet onnellisempi ja painat vähemmän. Sama koskee nettovarallisuuttasi.

Se on arvokas edistymisen mittari. Jos yrität saada lihaksia, näet todennäköisesti painosi nousun ja nostamasi painon määrän. Jos yrität laihtua, painosi todennäköisesti laskee. Syitä on miljoona, mutta paino, kuten nettovarallisuus, on hyödyllinen barometri.

Mutta älä lankea siihen, että kiinnität liikaa tähän numeroon. Siitä voi helposti tulla turhamaisuusmittari.

Rajaveroprosentti

Veromme voivat olla hämmentäviä, mutta yksi tärkeä asia on muistaa, että meillä on progressiivinen marginaaliverokanta. Sinua ei veroteta samaan prosenttiin jokaisesta tulodollarista.

Aloitat marginaaliverot vuonna 2018:

Veroluokat vuodelle 2021

| Veroluokka | Yksittäinen | Naimisissa arkistointi yhdessä | Perheenpää |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Voit vain katsoa viime vuoden verotettavaa tuloa (rivi 43 lomakkeella 1040), sopeutua mahdollisiin suuriin muutoksiin ja katso kaaviosta veroluokkasi. Se on yleensä tarpeeksi hyvä. Jos haluat olla tarkempi, lue.

Mutta se on verotettavaa tuloa - sinua ei veroteta jokaisesta tekemästäsi dollarista.

Vähennät verotettavaa tulojasi (tämä ei ole tyhjentävä luettelo, vain yleisiä):

- Poikkeukset sinulle ja huollettavillesi - 4 150 dollaria per huollettava ja sinä, mutta on olemassa vaiheittaisia irtautumisia

- Vakiovähennys - 12 000 dollaria sinkulle, 24 000 dollaria MFJ: lle (tai eritellyt vähennykset, jos lasket ne yhteen)

- 401 (k) ja perinteiset IRA -maksut - jopa 18 500 dollaria vuodessa 401 (k)

Ota tulosi, vähennä ne kaikki ja sinulla on verotettavaa tuloa.

Puomi!

Miksi tämä numero on tärkeä? Kun tiedät rajaverokannasi, voit tehdä fiksumpia veropäätöksiä.

Jos tiedät olevasi 25%: n veroluokassa, säästät 25 dollaria veroa jokaisesta 100 dollarista, jonka annat 401 (k): lle. Tämä 100 dollaria kasvaa verottomana, kunnes aloitat maksujen suorittamisen, jotka verotetaan verokannallasi eläkkeellä. Se on voimakas tieto.

Kuukausittainen kotiinkulutus ja kiinteät kulut

Yhdistin nämä kaksi, vaikka ne ovatkin erillisiä numeroita, koska ne liittyvät toisiinsa.

Kuukausittainen kotiinkorvauksesi maksetaan tilillesi joka kuukausi. Se on palkkasi miinus kaikki vähennykset, verot ja muut pidätykset (joihin voit vaikuttaa lomakkeen W-4 päivittäminen). Jos sinulle maksetaan useammin, lisää vain kaikki yhteen saadaksesi kuukausittaisen otoksen kotisivusi.

Kiinteät kulut ovat ne kuukausikulut, jotka eivät muutu. Asuntolaina tai vuokra, automaksu, opintolainan maksu, kaapeli- ja/tai matkapuhelinlaskut ja muut vastaavat laskut. Niiden vuosittaisten tai puolivuosittaisten laskujen, kuten autovakuutusten, osalta voit jakaa suuremman maksun 12: lla saadaksesi kuukausittaisen kiinteän.

Nämä ovat kaikki lukuja, jotka olet saattanut laskea aiemmin säästöasteesi aikana.

Miksi tämä numero on tärkeä? Säästöaste perustuu kotiinkorvaukseen ja kuukausittaiseen kokonaiskulutukseen. Kiinteät kulut ovat vain niitä, joista et voi paeta ilman merkittävää rangaistusta. Se kertoo, kuinka paljon budjettisi on heiluttavaa.

Jos sinulla on kuukausittainen kotiinkorvaus 3000 dollaria kuukaudessa ja kiinteät kulut 2500 dollaria-se ei ole paljon harkinnanvaraisia tuloja, kuten ruokaa, viihdettä, vaatteita jne. Sinun on pyrittävä vähentämään joitain näistä kiinteistä kuluista (tai ansaita ylimääräistä rahaa) tai saatat joutua vaikeuksiin, jos jotain odottamatonta tapahtuu.

Luottopisteesi

Luottotietosi on ärsyttävä kolminumeroinen luku, joka kertoo mahdollisille lainanantajille, kuinka riskialtista olet maksukyvyttömyys.

Pisteet lasketaan Experianin, Transunionin ja Equifaxin luottotietojesi perusteella. Suosittelemme tarkistaa luottotietosi joka vuosi koska virheitä on usein ja niiden korjaaminen voi kestää kauan. Et halua hakea lainaa ja huomaat, että raportissasi oli ongelmia.

Voit tarkistaa pisteet melko helposti ja ilmaiseksi. Kokosimme 13 paikkaa, joissa voit saada luottotietosi ilmaiseksi. Mikään niistä ei vaadi luottokorttia, et rekisteröidy palveluun, jonka joudut peruuttamaan, eikä mitään huijauksia.

Sinun ei tarvitse tietää tarkkaa luottotietoa, mutta sinun on tiedettävä karkeasti, mikä se on.

FICO -pisteitä varten on viisi aluetta:

- Poikkeuksellinen: 800+

- Erittäin hyvä: 740-799

- Hyvä: 670-739

- Kohtuullinen: 580-669

- Huono: alle 579

Miksi tämä numero on tärkeä? Luottotietojasi käytetään monissa paikoissa. Me kaikki tiedämme, että se on tärkeää lainapäätöksille, kuten uuden luottokortin, asuntolainan tai autolainan saamiselle; mutta se on myös tärkeää aina, kun sinulla on rahoitusjärjestely, joka sisältää maksuja ajan mittaan. Jos hankit uuden puhelimen ja hyväksyt sopimuksen, kun aloitat työn, vuokraat asunnon ja paljon muuta.

Haluat pisteesi mahdollisimman korkealle, mutta jos olet ylemmillä tasoilla, älä stressaa liikaa siitä.

Nämä ovat viisi kriittistä numeroa, jotka sinun on tiedettävä, jos haluat menestyä!

Mitkä ovat sinun?