Oletko kuullut tai lukenut tilastoa, jonka mukaan 40% amerikkalaisista ei pystyisi kattamaan 400 dollarin hätätilannetta?

Se tulee Yhdysvaltain keskuspankin raportista, "Raportti Yhdysvaltojen kotitalouksien taloudellisesta hyvinvoinnista vuonna 2018”Julkaistiin toukokuussa 2019.

Tutkimuksen tulokset osoittavat, että monet aikuiset ovat taloudellisesti haavoittuvia ja heillä olisi vaikeuksia käsitellä hätäkuluja jopa 400 dollaria.

Olin skeptinen tilastojen suhteen (luotan lähteeseen, halusin vain ymmärtää sen paremmin), joten kaivoin joitain tietoja oppiakseni hieman enemmän. On käynyt ilmi, että Amerikan keskimääräiset säästöt ovat melko alhaiset. Vaikka voimme kiistellä syistä, ei voida väittää, että saldojen on oltava korkeampia, jos ihmiset tuntevat taloudellisen turvan tunteen.

Sisällysluettelo

- Tietolähteemme

- Henkilökohtainen säästämisaste Amerikassa

- Amerikan keskimääräinen säästötase

- Rahoitusvarojen hallussapito ja arvo (2019)

- Keskimääräiset säästöt iän mukaan

- Keskimääräiset säästöt prosenttiosuutena nettovarallisuudesta

Tietolähteemme

Suurin osa tiedoistamme tulee keskuspankin eri osista.

rakastan Yhdysvaltain keskuspankin kuluttajarahoituskysely koska se antaa meille uskomattoman oivalluksen keskimääräisen amerikkalaisen taloudesta. Yhdysvaltain keskuspankki suorittaa sen joka kolmas vuosi yhteistyössä valtiovarainministeriön kanssa. Viimeisin julkaisu oli vuodelle 2019, mutta 9% kyselyistä valmistui helmikuussa ja huhtikuussa 2020, pandemian alkukuukausina.

Covid-19: n vaikutuksesta huolimatta mielestäni tiedot ovat edelleen hyödyllisiä tutkittavaksi.

Henkilökohtainen säästämisaste Amerikassa

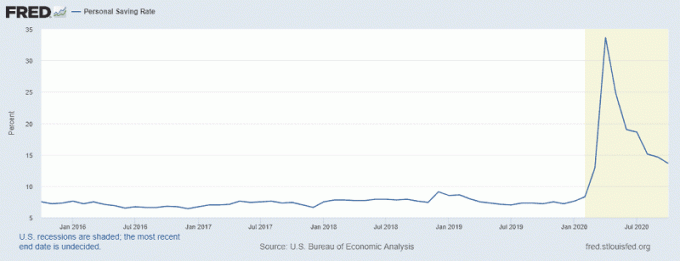

Haluan aloittaa Henkilökohtainen säästämisaste, St.Louisin keskuspankin raportoimat tilastot, jotka nousivat taivaaseen pandemian aikana.

Kaavion huippu vastaa huhtikuuta 2020, jolloin henkilökohtainen säästöaste oli 33,7%! Tämä vastasi CARES -lain hyväksymistä 27.3.2020. Stimulus -sekit annettiin vasta muutamaa viikkoa myöhemmin, ja käyttöönotossa oli ongelmia, mutta se todennäköisesti auttoi lisäämään piikkiä.

Jopa lokakuussa 2020, joka on viimeinen käytettävissä oleva kuukausi, säästöasteemme on 13,6% - korkoa, jota emme ole nähneet jatkuvasti 1980 -luvun alun laman jälkeen. Amerikkalaisilla ei ole pitkä historia säästää paljon tuloistaan.

Amerikan keskimääräinen säästötase

Nyt kun tiedämme, että lähihistoriassa säästöasteemme on noin 6–8%, mitkä ovat säästövarat? Kuinka paljon sinun olisi pitänyt säästää minkä ikäisenä?

Tätä varten meidän on hajotettava se ja määriteltävä, mitä "säästävä saldo" tarkoittaa. Yhdysvaltain keskuspankilla ei ole tätä luokkaa ja se jakaa rahoitusvarat seuraaviin luokkiin:

- Kaikki rahoitusvarat: Tämä on pääluokka, joka sisältää kaikki muut sisällöt.

- Tapahtumatilit: Näitä ovat pankkitilit (sekit, säästöt, rahamarkkinat) sekä prepaid -maksukortit

- Sijoitustodistukset

- Säästölainat

- Joukkovelkakirjalainat

- Osakkeet

- Yhdistetyt sijoitusrahastot: Sijoitusrahastot, ETF -rahastot, hedge -rahastot jne

- Eläketilit

- Raha -arvoinen henkivakuutus: Kuten koko henkivakuutus, joka sisältää raha -arvon komponentin

- Muut hallinnoidut varat

- Muut

Raha on vaihdettavissa, joten voit väittää, että kaiken lisääminen vastaisi säästöjäsi (ja olisit oikeassa), mutta mielestäni tämä ei ole tavoitteemme. Emme halua tietää nettovarallisuus keskimääräisestä amerikkalaisesta - haluamme tietää, kuinka paljon säästöt ovat.

Säästöjen määritelmäni sisältää siis vain kaksi ensimmäistä luokkaa - tapahtumatilit ja talletustodistukset. Mielestäni kaikilla muilla rahoitusvaroilla ei ole ”säästöjä”.

Jos haluat sisällyttää kaikki rahoitusvarat (”Kaikki varat”), niin Amerikan säästöjen mediaani vuonna 2019 oli 25 700 dollaria ja keskimääräinen säästösumma 363700 dollaria.

Rahoitusvarojen hallussapito ja arvo (2019)

Nämä ovat tiedot suoraan SCF: ltä:

| Kategoria | Keskiarvo | Keskiarvo |

|---|---|---|

| Mikä tahansa taloudellinen omaisuus | $25,700 | $363,700 |

| Tapahtumatilit | $5,300 | $41,700 |

| Sijoitustodistukset | $25,000 | $102,000 |

| Säästölainat | $800 | $8,500 |

| Joukkovelkakirjalainat | $121,000 | $653,600 |

| Osakkeet | $25,000 | $348,500 |

| Yhdistetyt sijoitusrahastot | $110,000 | $854,300 |

| Eläketilit | $65,000 | $255,200 |

| Raha -arvoinen henkivakuutus | $9,000 | $41,000 |

| Muut hallinnoidut varat | $115,000 | $512,200 |

| Muut | $4,000 | $73,800 |

Ensimmäinen reaktioni tämän lukemiseen on, että keskiarvon ja mediaanin välillä on hämmästyttävä ero - 363700 dollarin keskiarvo vs. 25 700 dollarin mediaani. Tämä kertoo minulle yhden asian - siellä on melko suuri varallisuusero (mitä me jo tiedämme). Kuten vitsi menee, kun Bill Gates astuu huoneeseen, keskimääräinen henkilö huoneessa on miljonääri (ainakin!).

Samaa voisi sanoa, jos joku 70-vuotias astuu huoneeseen, joka on täynnä 5-vuotiaita, joten meidän on jaettava tämä ikäryhmiin.

Keskimääräiset säästöt iän mukaan

Alla olevassa taulukossa Cash Savings viittaa vain transaktioihin ja talletustodistukset. Kaikki varat tarkoittaa kaikkia rahoitusvaroja.

| Ikä | Rahan säästö (Mediaani) |

Rahan säästö (Tarkoittaa) |

Kaikki varat (Mediaani) |

Kaikki varat (Tarkoittaa) |

|---|---|---|---|---|

| Alle 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Ikä on myös hieman hankala käyttää, joten halusin jakaa sen toiseen luokkaan, prosenttiosuuteen nettovarallisuudesta.

Keskimääräiset säästöt prosenttiosuutena nettovarallisuudesta

Muista, että käteissäästöt viittaavat vain tapahtumiin ja talletuksiin. Kaikki varat tarkoittaa kaikkia rahoitusvaroja.

|

Nettovarallisuus Prosentiili |

Rahan säästö (Mediaani) |

Rahan säästö (Tarkoittaa) |

Kaikki varat (Mediaani) |

Kaikki varat (Tarkoittaa) |

|---|---|---|---|---|

| Alle 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Kuten näemme, amerikkalaisten säästövarat alimmassa 35 prosentissa nettovarallisuudesta ovat varsin pieniä. Kun pankissa on vain 2 900 dollaria, ei ole paljon virheitä. Monille näistä perheistä se on myös heidän työnsä tasapaino - se ei ole "säästöä" siinä mielessä, että heillä on sitä sateisena päivänä. Ne ovat kaikki rahaa, joka heillä on.

Tämä on osa syytä, miksi Federal Reserve ilmoitti, että 40% amerikkalaisista ei voinut käsitellä 400 dollarin hätätilannetta - alimmalla 35%: lla nettovarallisuudesta on niin vähän tyynyä. Rahoitusvarojen mediaani on vain 1 400 dollaria. Tämä tarkoittaa sitä, että puolet alimmasta 35 prosentista on alle 1 400 dollaria mitään taloudellista omaisuutta.

Tässä ei edes oteta vielä huomioon henkilökohtaista velkaa ja tämän velan hoitoa!. Luottokorttivelkan mediaani vuonna 2019 oli 2700 dollaria ja keskiarvo 6300 dollaria.

Epäilen, että pandemian vaikutus pienentää edelleen säästötilien saldoja, etenkin heikoimmassa taloudellisessa asemassa olevia, huolimatta siitä, mitä Fed sanoo henkilökohtaisista säästöasteista.