Luottokerho on online vertaisverkko (P2P) laina -alusta, joka vie pankkiirin pois pankkitoiminnasta. Sijoittajat lainaavat rahaa suoraan lainanottajille verkkosivuston kautta, jolloin molemmat voivat hyötyä jokaiselle lainalle vahvistetusta korosta.

Ja mikä tärkeintä, koko tapahtuma tapahtuu verkossa, jolloin ei tarvita toisinaan kiusallisia kasvokkain tapaamisia, jotka ovat yhteisiä pankkilainoille. Se on win-win, koska sekä sijoittaja että lainanottaja hyötyvät lainausklubiprosessista. Lue lisätietoja täältä saada lainaa!

Luottokerho on laillinen sekä sijoittajille että lainanottajille. Tämä Lending Club -katsaus, toisin kuin muut, arvioi palvelua sopimuksen molemmilta puolilta. Muista lukea alla olevat kokemukseni, ennen kuin sijoitat tai lainaat Lending Clubilta. Katso muita hyviä tapoja sijoittaa lukemalla M1 Finance Investing Review yhtä hyvin.

Sisällysluettelo

- Luottokerho yhdellä silmäyksellä

- Onko lainausklubi oikea sinulle?

- Luottokerhon arvostelu sijoittajille

- Lainausklubikatsaus: Lainanottajille

- Kuinka sijoitan lainausklubin avulla

- Miten lainausklubi vertaa?

- Bottom Line

Luottokerho yhdellä silmäyksellä

- Vertaislainaus, joka vastaa lainanottajia sijoittajien kanssa

- 1000 dollarin vähimmäissijoitus

- Keskimääräinen tuotto 5,06% - 8,74%

- Henkilökohtaiset lainat jopa 40 000 dollaria; Yrityslainat jopa 300 000 dollaria; Sairaalalainat jopa 50 000 dollaria

- Sopii parhaiten hyvien luottojen lainanottajat ja korkeatuloiset sijoittajat

Onko lainausklubi oikea sinulle?

Oletko sijoittaja, joka haluaa ansaita enemmän kuin menevä korko?

Oletko lainaaja, joka haluaa maksaa vähemmän kuin mitä pankit veloittavat?

Luottokerho on muuttanut pankkijärjestelmää vertaislainausmallinsa vuoksi, joka antaa juuri nämä lupaukset. Ja kun sain ensimmäisen makuani P2P -sijoittamisesta, tajusin, että minun oli tehtävä Lending Club -katsaus. Se on palvelu, joka sopii niille, jotka haluavat sijoittaa jopa 1000 dollaria tai jopa 20 000 dollaria. Ja he tarjoavat lukuisia lainatuotteita henkilökohtaisesta lääketieteellisestä yritykseen-monet vakuudetonta.

Siinä on kuitenkin joitain huonoja puolia tai ainakin asioita, jotka on tiedettävä.

Käsittelen vertaislainaamisen lainausklubin kautta kolmea eri näkökulmaa:

- Sijoittaja

- Lainanottaja

- Henkilökohtainen kokemukseni

Luottokerhon arvostelu sijoittajille

Kun turvallisten, korkosijoitusten korot ovat yleensä alle 1%, Lending Club tarjoaa todellisen mahdollisuuden saada dramaattisesti korkeampaa tuottoa. Itse asiassa voit saada keskimääräisen tuoton 5,06% - 8,74% (saanko huomionne nyt?).

Nämä ovat houkuttelevia korkoja, mutta vain siksi, että olemme selviä, Lending Club -sijoituksilla on enemmän riskejä kuin pankkitalletustodistuksilla. Lisäksi sijoittajan on täytettävä tietyt vaatimukset. Muista, että mitä suurempi mahdollinen palkkio, sitä suurempi riski.

Sijoittajan vaatimukset

Muistiinpanot eivät ole saatavilla kaikissa osavaltioissa. Jos haluat sijoittaa Notesiin LendingClub -alustan kautta, sinun on asuttava jossakin seuraavista osavaltioista tai District of Columbiasta: Alabama, Arkansas, Kalifornia, Colorado, Connecticut, Delaware, Georgia, Havaiji, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Oklahoma, Oregon, Rhode Island, Etelä -Dakota, Tennessee, Utah, Vermont, Virginia, Washington, Länsi -Virginia, Wisconsin ja Wyoming.

Jos osavaltiota ei ole lueteltu yllä, saatat olla oikeutettu vaihtamaan seteleitä jälkimarkkinoiden kautta. Tällä hetkellä Ohion asukkaat eivät voi sijoittaa seteleihin.

Riippuen siitä, missä osavaltiossa asut, lainausklubille on sijoitettava tulovaatimuksia. Useimmissa osavaltioissa se on vähintään 70 000 dollaria vuodessa, vaikka se voi olla korkeampi joissakin osavaltioissa. Yleensä tulovaatimusta ei sovelleta, jos sinulla on vähintään 250 000 dollarin nettovarallisuus. Alusta edellyttää myös, että sijoitat enintään 10% nettovarallisuudestasi Lending Clubin seteleihin.

Luottokerhon vähimmäistilaus on 1000 dollaria ja 25 dollaria on vähimmäisvaatimus sijoittaa yhteen seteliin. Eläketilien vähimmäismäärä on 5500 dollaria.

Lainausklubi IRA

Voit myös pitää lainausklubin sijoituksia osana henkilökohtaista eläketiliä (IRA). Voit tehdä tämän lainausklubin itseohjatun IRA: n kautta. Lainausklubi IRA vaatii ensimmäisen 5 500 dollarin talletuksen. Tämän summan avulla voit aloittaa sijoittamisen korkeammalle tasolle ja poistaa kuukausittaisten hallinnointipalkkioiden tarpeen.

Lainausklubin IRA: t ovat kahdessa maussa, Perinteinen IRA tai Roth IRA. Kuten tiedätte, olen suuri Roth IRA: n fani. Tämä on vain yksi tapa, jolla voit sijoittaa tulevaisuuteen. En kuitenkaan pitäisi kaikkia eläkerahojasi siellä. Roth IRA: t eivät ole kaikille, joten muista keskustella talousneuvojan kanssa ennen kuin kirjaudut tähän erityyppiseen sijoitukseen. Lisätietoja Roth IRA: n maksurajat tässä.

Sijoitusten valitseminen

Lainausklubilla voi sijoittaa kahdella tavalla. Manuaalinen sijoittaminen jossa voit selata saatavilla olevia lainoja ja valita, mihin sijoitat yksi kerrallaan. Mutta voit myös käyttää automatisoitu sijoittaminen jossa asetat sijoituskriteerit, ja setelit valitaan automaattisesti näiden ehtojen perusteella.

Vaikka voit sijoittaa yksittäisiin lainoihin, on yleensä parasta ostaa ne murto -osina (joita kutsutaan nimellä muistiinpanoja). Voit ostaa seteleitä 25 dollarin välein. Ainakin voit ostaa murto -osuuden 200 lainasta, joiden kokonaisinvestointi on 5 000 dollaria. Näin voit minimoida yksittäiseen lainaan sijoittamisen riskin.

Sijoitetun tuoton kerääminen

On tärkeää ymmärtää, että setelit, joihin sijoitat, eivät ole kuin talletustodistuksia. Jokainen seteli edustaa lainaa, joka maksetaan takaisin laina -aikana. Nämä maksut sisältävät sekä korot että pääoman.

Tämä tarkoittaa sitä, että laina -aika päättyy kokonaan (mukaan lukien 100% alkuperäisestä pääomasta). Tästä syystä sinun on sijoitettava jatkuvasti saadut maksut uudelleen, kun vastaanotat maksuja.

Luotonantolainan tyypit ja lainanluokitus

Laina-ajat ovat joko 36 kuukautta tai 60 kuukautta ja ovat kiinteäkorkoisia. Yli 80% lainausklubin lainoista käytetään nykyisten lainojen ja luottokorttitilien jälleenrahoittamiseen. Samanlainen kuin muut vertaislainat, lainanottajat arvioidaan-ja lainat hinnoitellaan-luotto- ja luottoluokitusten, velka-tulosuhteen (DTI), luottotietosi pituuden ja viimeaikaisen luottotoimintasi perusteella.

Jokaiselle lainalle määritetään laina -aste, joka vaihtelee “A” (korkein) ja “G” (alin). Mitä korkeampi arvosana, sitä alhaisempi korko.

Jokaisessa kirjainluokassa lainausklubi antaa myös numeerisen arvosanan välillä 1–5 (A1, A2, A3, A4, A5). Nämä numeeriset alaluokat mukautuvat muihin tekijöihin, kuten lainan kokoon ja laina-aikaan. Esimerkiksi 5 000 dollarin laina-arvoa pidettäisiin pienenä riskinä ja se todella parantaisi alaluokkaa. Sitä vastoin 35 000 dollarin enimmäislaina on suurempi riski, ja se voi muuttaa B1 -luokan B4- tai B5 -luokkaan, mikä johtaa hieman korkeampaan korkoon.

Muistiinpanojen osto ja myynti ennen niiden erääntymistä

Luottokerho tarjoaa Note Trading Platformin kautta Folio Investing jossa voit myydä jäljellä olevan setelin osan tietyissä olosuhteissa. Tämä on markkinapaikka, jossa sijoittajat voivat ostaa ja myydä lainausklubin seteleitä toisilleen.

Jotta voit osallistua näille markkinoille, sinun on myös avattava Folio Investing -kauppatili Lending Clubin kautta. Ei veloitusta, jos ostat seteleitä kaupankäyntialustalla, mutta veloitetaan 1%: n maksu, jos myyt setelin.

Lainojen riskit ja niiden minimointi

On tärkeää huomata, että lainausklubin kautta pidetyt sijoitukset eivät ole pankin omaisuutta, eivätkä ne ole FDIC: n vakuuttamia. Yksittäiset lainat voivat mennä maksukyvyttömiksi, ja jos näin käy, menetät osan sijoituksestasi.

Lisäksi lainanottajan maksamatta jäänyt maksu tarkoittaa, ettet saa lainan maksua kyseisenä kuukautena. Luottokerho käyttää parhaita käytäntöjä kerätäkseen maksuja maksuvelvollisilta lainanottajilta, mutta jotkut laiminlyövät sen kuitenkin.

Kun maksu on erääntynyt, maksat sijoittajana 18% perintämaksun, jos laina on erääntynyt vähintään 16 päivää, mutta oikeudenkäyntejä ei ole. Jos tarvitaan oikeudenkäyntiä, sinun on maksettava 30% asianajajan tuntikustannuksista plus asianajokulut.

Jos perintäyritykset epäonnistuvat ja on ilmeistä, että lainanottaja ei voi maksaa lainaa takaisin, laina veloitetaan, kun se on erääntynyt 150 päivää. Tällöin setelin jäljellä oleva pääoma vähennetään sijoittajan tilin saldosta. Kaikki maksamattomat lainat, jotka myöhemmin peritään takaisin, palautetaan sijoittajille suhteessa. Tämä on tunnettu riski, jos sijoitat lainausklubiin ja näet sen harvoin kaikki valitukset mitä ihmisillä on sivustosta.

Aivan kuten sijoittaessasi osakkeisiin ja joukkovelkakirjoihin, on olemassa tapoja, joilla voit sijoittaa Lending Clubiin, mikä pienentää kokonaisriskiäsi. Ilmeisin strategia on tietysti sijoituksen jakaminen useille eri lainoille - satoille, jos sinulla on mahdollisuus tehdä niin.

Voit minimoida riskisi asettamalla tiettyjä lainavaatimuksia. Voit esimerkiksi asettaa luottopisteen, joka on jonkin verran korkeampi kuin Luottokerho (nykyinen 660). Voit myös korostaa lainoja, joissa lainanottajat jälleenrahoittavat olemassa olevaa velkaansa sen sijaan, että ottaisivat uutta velkaa. Myös työllisyyden vakaus on tekijä. Henkilö, joka on työskennellyt alallaan useita vuosia, on todennäköisesti työllisempi kuin henkilö, joka on vasta aloittamassa.

Alhainen DTI on myös positiivinen tekijä. Voit esimerkiksi varmistaa, että lainanottajilla, joiden lainoihin sijoitat, on DTI alle 30%. Tämä tarkoittaa, että heidän kiinteät kuukausikulut, mukaan lukien asumiskustannukset, uusi laina ja muut kiinteät maksut, eivät ylitä 30% heidän kuukausittaisista bruttotuloistaan.

Sijoittajamaksut

Lending Clubilta veloitetaan sijoittajilta maksuja. Maksut peritään kuitenkin vain, kun saat maksun lainanottajalta. Esimerkiksi jokaisesta vastaanotetusta maksusta peritään 1% palvelumaksu.

Lainausklubin kautta sijoittaminen voi tarjota sinulle erinomaisen hajautuksen suurituloisilla korkosalkkuilla. Vain sijoittamalla osa korkosijoituksestasi lainausklubin seteleihin voi nostaa korkosijoitusten kokonaistuottoa.

Lainausklubikatsaus: Lainanottajille

Et voi vain sijoittaa Lending Clubiin, vaan voit myös lainata myös Lending Clubilta! Todella, riippumatta tarpeistasi, voit saada upean tarjouksen Lending Clubin kautta.

Lainausklubin kautta saat tyypillisesti alempia korkoja lainoille kuin pankissa. Voit myös hakea lainaa poistumatta kotoa. Kaikki tehdään verkossa verkkosivuston kautta, jolloin käytännössä ei tarvita epämiellyttävää tapaamista kasvotusten pankkitoimistoissa. Ja jos laina hyväksytään, varat saapuvat muutamassa päivässä.

Kuinka lainausklubin lainaprosessi toimii

Tämä on yksinkertainen monivaiheinen prosessi, joka näyttää tältä:

- Täytä hakemus osoitteessa LendingClub.com.

- Hakemuksesi arvioidaan ja luottotietosi vedetään (tämä on "pehmeä kysely", jolla ei ole negatiivista vaikutusta luottotietoihisi).

- Kuten edellisessä osassa on kuvattu, sinulle määritetään riskiluokka välillä A1 (korkein luokka, alin korko) ja G5 (alin luokka, korkein korko). Jälleen kerran tämä arvosana perustuu yhdistelmään luottotietosi ja luottotietosi, työllisyytesi, tulosi ja velkasi suhde tuloihin (DTI).

- Lainallesi annetaan korko, joka perustuu riskiluokkaan.

- Sinulle esitetään erilaisia lainatarjouksia.

- Sijoittajat tarkistavat kriteerit ja laina -asteen ja päättävät, haluavatko ne sijoittaa siihen.

- Kun kaikki osapuolet ovat hyväksyneet kaupan, laina menee läpi ja rahat ovat käytettävissä muutaman päivän kuluessa.

Jos olet huolissasi yksityisyydestä hakuprosessin aikana, sinun ei tarvitse olla. Luottokerhon sijoittajat eivät koskaan tiedä henkilöllisyyttäsi, joten voit lainata täysin anonyymisti. Sivusto lupaa myös, ettei se koskaan myy, vuokraa tai jaa tietojasi kolmansien osapuolien verkkosivustoille markkinointitarkoituksiin.

Lainausklubin lainanottajien profiili

Luottokerho tutkii lainanottajia ja yrityksiä luottotarkastusprosessin avulla.

Sinulta vaaditaan vähintään 600 luottopistettä, jotta se voidaan jopa ottaa huomioon. Et löydä näitä tietoja missään LendingClub.com -sivustossa, koska he eivät jaa avoimesti lainausehtojaan. Voit olla varma, että jos sinulla on kunnollinen luottotulos, usean vuoden luottotiedot ja velkasuhde, joka on kohtuullinen, että saat hyväksynnän lainalle.

Viimeisimpien saatavilla olevien tietojen mukaan keskimääräisellä lainaajalla Lending Clubilla oli:

- Luotto Sore - 699

- Tulot - 74 414 dollaria

- Luottohistoria - 16,2 vuotta

- Ei-asuntolainojen ja tulojen suhde-17,9%

Muista, että monet pienyritysten omistajat lainaavat lainausklubin kautta, joten jos et täytä näitä keskiarvoja, sen ei pitäisi estää sinua hakemasta.

Millaisia lainoja on saatavilla?

Useimmat P2P -lainaussivustot antavat joko henkilökohtaisia tai yrityslainoja, mutta hyvin harvat tekevät molempia. Luottokerholla on sekä liike- että henkilökohtaisia lainoja, ja ne tarjoavat myös erityisesti suunniteltuja lääketieteellisiä lainoja.

Tässä on lyhenne lainaustyypeistä, joita tarjotaan Lending Clubin kautta.

Henkilökohtaiset lainat

Luottokerhon henkilökohtaiset lainat voidaan käyttää melkein mihin tahansa tarkoitukseen. Tämä sisältää luottokortin jälleenrahoituksen, velan vakauttamisen, kodin kunnostamisen, suuret ostokset, kodin ostaminen, autorahoitus, vihreät lainat, lainat liiketarkoituksiin, lomat ja muutto ja muutto. Voit jopa ottaa henkilökohtaisen lainan uima -altaan asentamiseksi takapihallesi.

Luottokortin jälleenrahoitus on ehkä kiinnostavin henkilökohtaisista lainatarjouksista. Kun yhdistät useita luottokorttitiloja yhdeksi henkilökohtaiseksi lainaksi, se yleensä johtaa luottotietojesi nousuun. Tämä johtuu siitä, että luottokorttitilien takaisinmaksusta seuraa sekä alhaisempi luoton käyttöaste että pienempi määrä velkoja, joilla on avoimia tilejä. Molemmilla tuloksilla on positiivinen vaikutus siihen, miten luottotietotoimistot laskevat luottotietosi.

Useimmat muut P2P -lainaussivustot kattaa henkilökohtaisen lainasummansa 35 000 dollariin; Luottokerho nosti äskettäin rajansa 40 000 dollariin. Lisäksi kaikki lainausklubin kautta tehdyt henkilökohtaiset lainat eivät vaadi vakuuksia. Tämä sisältää jopa henkilökohtaisia lainoja, joita käytetään autojen ostamiseen.

Kaikki alustan kautta myönnetyt lainat ovat erälainoja, jotka ovat kiinteäkorkoisia kiinteillä maksuilla ja maksetaan kokonaan laina -ajan loppuun mennessä. Nämä ehdot voivat olla kaksi vuotta, kolme vuotta tai viisi vuotta.

Yrityslainat

Monet P2P -lainanantajat tarjoavat yrityslainaa, mutta todellisuudessa ne ovat henkilökohtaisia lainoja, joita voidaan käyttää liiketoiminnallisiin tarkoituksiin. Lainausklubilla on todellinen yrityslainaohjelma. Itse asiassa kyse ei ole vain yrityslainoista, vaan myös luottolimiiteistä.

Yrityslainat ovat kiinteäkorkoisia, kiinteitä kuukausimaksulainoja, joiden laina -aika on yhdestä viiteen vuotta. Liiketoimintaluotto toimii samalla tavalla kuin luottokortti tai asuntolaina, ja sinulle myönnetään luottoraja, jota voit käyttää tarvittaessa. Korkoa veloitetaan vain erääntyneestä saldosta. Ja kun maksat saldon alas, vapautat linjan tulevia lainaustarkoituksia varten.

Näitä lainoja ja linjoja on saatavana jopa 300 000 dollaria. Luottokerho ei pyydä liiketoimintasuunnitelmia tai -ennusteita eikä arvioita ja omistusvakuutuksia. Jos olet koskaan ottanut yrityslainan pankista, tiedät, että nämä vaatimukset ovat käytännössä alan standardeja.

Lisäksi alle 100 000 dollarin lainoille ja linjoille ei vaadita vakuuksia. Suuremmille lainasummille vakuutena on yleensä yrityksen yleinen panttioikeus sekä yrityksen omistajien henkilökohtaiset takaukset.

Lainojen ja linjojen tarkoitus on lähes rajaton. Voit käyttää niitä velkojen yhdistämiseen, olemassa olevien velkojen jälleenrahoittamiseen, varaston ostamiseen, laitteiden hankkimiseen, uuden liiketoimintapaikan perustamiseen, liiketoiminnan uudistamiseen tai markkinointikustannusten maksamiseen.

Lääketieteelliset lainat

Tämä on lainatyyppi, jonka aika on todella tullut!

Kun otetaan huomioon, että sairausvakuutusvähennykset ja rinnakkaisvakuutusmääräykset kasvavat, Lending Club Personal Solutions antaa sinulle mahdollisuuden rahoittaa kattamattomat sairaanhoitokulut. Ja tässä vielä mielenkiintoisempaa: Lainaa voidaan käyttää jopa hiusten palauttamiseen, laihdutusleikkaukseen, hedelmällisyyteen ja hammashoitoon - menettelyt, jotka tyypillisesti eivät kuulu useimpien sairausvakuutussuunnitelmien piiriin.

Luottokerho tarjoaa tähän tarkoitukseen kolmenlaisia lainoja:

- Kiinteähintainen suunnitelma

- Mainoskampanjan korottomat suunnitelmat

- Kampanjahintasuunnitelma

Luottokerho tekee yhteistyötä tuhansien terveydenhuollon tarjoajien kanssa, jotka hyväksyvät rahoitusjärjestelyt alustan kautta. On aina tärkeää olla varma, että palveluntarjoaja on yksi niistä osallistujista, ennen kuin ryhdyt toimenpiteisiin.

Automaattinen jälleenrahoitus

Luottokerhon mukaan "automaattinen jälleenrahoitus tarkoittaa sitä, että maksat olemassa olevan autolainasi ja vaihdat sen uuteen, yleensä eri lainanantajalta. Autolainan jälleenrahoittaminen voi auttaa sinua säästämään rahaa laskemalla alhaisemman koron. Tai voit pienentää kuukausimaksujasi säätämällä laina -ajan pituutta ja vapauttamalla rahaa muihin taloudellisiin vastuisiin. ”

Keskimäärin asiakkaat, jotka haluavat jälleenrahoittaa autolainansa Lending Clubilla, säästävät 80 dollaria kuukaudessa.

Jotta voit saada automaattisen jälleenrahoituksen, autosi on oltava:

- 10 vuotta vanha tai uudempi

- Alle 120 000 kilometriä

- Henkilökohtaiseen käyttöön tarkoitettu auto.

Lisäksi nykyisessä autolainassasi on oltava:

- Erääntynyt saldo $ 5,000-$ 55,000

- Aloitettiin vähintään 1 kuukausi sitten

- Vähintään 24 kuukautta jäljellä olevista maksuista

Lainaehdot ja hinnoittelu

Voit lainata minkä tahansa summan jopa 40 000 dollariin asti, ja vaikka lainoja käytetään tyypillisesti velkojen jälleenrahoitukseen tai velkojen vakauttamiseen, voit myös lainata muihin tarkoituksiin, kuten vakuudettomaan asuntotuotantoon lainoja. Nykyiset ehdot ovat joko 36 tai 60 kuukauden kiinteäkorkoisia lainoja.

Tarkalleen kuinka paljon maksat korkoina ja palkkioina, riippuu etsimäsi lainatyypistä sekä laina -arvosta.

Henkilökohtaiset lainat

Kuten edellä mainittiin, korkosi perustuu luottoluokitukseesi, joka voi olla korkeimman A1: n ja G5: n välillä. A1: n minimikorko on 10,86%. Tällä hetkellä korkein mahdollinen korko on 35,89%.

Luottokerholla ei ole hakemusmaksua, mutta sillä on aloitusmaksu, joka on tyypillistä P2P -lainanantajille. Luottokerhon aloitusmaksu vaihtelee, joten tarkista nykyiset ehdot nähdäksesi, sopivatko ne sinulle. Maksu vähennetään lainan tuotosta, joten se veloitetaan vain, jos todella otat lainan.

Luottokerho ei veloita lainoistaan ennakkomaksua.

Yrityslainat

Näiden lainojen hinnoittelu on täysin erilainen. Luottoluokituksestasi ja yrityksesi taloudellisesta vahvuudesta riippuen yrityslainojen korot vaihtelevat 9,77%: n ja 35,89%: n vuosikoron välillä.

Yrityslainat ja luottolimiitit edellyttävät myös aloitusmaksua. Tämä on 3,49–7,99% lainasummasta. Ja jälleen kerran, yrityslainoista ja luottolimiiteistä ei makseta ennakkomaksuja.

Lainaa potilasratkaisuille

Koska Potilasratkaisut -ohjelmassa on saatavana kolmenlaisia lainoja, on olemassa myös kolmenlaisia hinnoittelutyyppejä.

- Kiinteähintaiset suunnitelmat -Tämä suunnitelma tarjoaa 4,99% -24,99% todellisen vuosikoron perustuen rahoitettuun määrään ja hakijan luottotietoihin 24, 36, 48, 60, 72 tai 84 kuukauden ajalta. Hinnat alkavat jopa 105 dollarista kuukaudessa 5 000 dollarin tapauksessa 8,99%: n vuosikorolla 60 kuukauden aikana.

- Mainoskampanjat, joissa ei ole korkoja -Tämä lainaohjelma tarjoaa 0% todellisen vuosikoron 6, 12, 18 tai 24 kuukauden ajalle ja lainasummille, jotka vaihtelevat vain 499 dollarista 32 000 dollariin. Korottoman kauden päättymisen jälkeen jäljellä olevaan saldoon sovelletaan muuttuvaa korkoa 26,99% järjestely on samanlainen kuin CareCreditin tarjoama, mutta alhaisemmalla korolla alkuperäisen 0%: n jälkeen korkokaudella). Ja jos voit maksaa lainan pois 0%: n korkoajalla, voit saada varoja lääketieteellisiin toimenpiteisiin ilman, että sinun on lisättävä korkoa jo kalliin operaation kustannuksiin.

- Kampanjahintasuunnitelmat-Tämä suunnitelma tarjoaa 17,90% todellisen vuosikoron 24, 36, 48 tai 60 kuukaudeksi lainasummille, jotka vaihtelevat 1 000–32 000 dollarista. Tämän jälkeen osta vuosikorko 26,99%. Minimiosto 1000 dollaria 24, 36 ja 48 kuukaudeksi ja 2500 dollaria 60 kuukaudeksi. Maksut alkavat jopa 127 dollarista kuukaudessa 5000 dollarin hoidosta 60 kuukaudessa, kokonaiskustannukset ovat 7620 dollaria.

Mikä parasta, lainaa ei makseta ennenaikaisesti, jos päätät maksaa laina ennenaikaisesti.

Luotonantolainan hakuprosessi

Aloitat lainahakemuksen tarkistamalla korkosi. Tämä edellyttää vain yleisten tietojen antamista, eikä sen pitäisi kestää enempää kuin muutama minuutti. Tämä vaihe ei vaikuta luottotietoihisi.

Jos täytät lainaehdot, saat useita lainatarjouksia. Voit sitten valita tarpeitasi parhaiten vastaavan tarjouksen.

Lähetät sitten hakemuksesi ja lainaasi luetellaan sijoittajien tarkasteltavaksi. Sijoittajat ovat lähettäneet pääoman, jota käytät lainaasi. Henkilöllisyytesi on suojattu tämän prosessin aikana. Nimesi ja muut henkilökohtaiset tiedot eivät näy yritystiedoissasi.

Kun lainaus on määritetty, se suoritetaan (katso alla), laina tarkistetaan lopullisesti ja laina -asiakirjat valmistellaan.

Lainahakemusprosessi voi kestää jopa kolme päivää, ja se perustuu viimeisimpien tietojen mukaan noin 60 prosenttiin lainanottajista, jotka ovat saaneet tarjouksia LendingClubin kautta. Lainan rahoittamiseen kuluva aika voi vaihdella.

Vahvistusprosessi

Luottokerho vaatii asiakirjoja tulojen ja työllisyyden todentamiseksi. Tulodokumentaatiossa voidaan vaatia palkkileikkeitä, tiliotteita, W-2-lukuja, eläkepalkintoja, 1099 sijoitustuloja tai tuloveroilmoituksia. Työsuhteen varmistamiseksi lainausklubi voi ottaa yhteyttä työnantajaan.

Kuten useimpien lainanantajien tapauksessa, P2P tai perinteiset lainanantajat, he vaativat tyypillisesti kopioita asiakirjoista tunnistamista varten liittovaltion lain noudattamiseksi.

Kaikki asiakirjat voidaan toimittaa lataamalla ne Lending Club -alustalle.

Useita lainausklubilainoja

Luottokerho antaa sinulle kaksi aktiivista henkilökohtaista lainaa samanaikaisesti. Sinun on maksettava 12 kuukautta ajallaan olemassa olevasta lainausklubilainastasi ja sinun on täytettävä toisen lainan voimassa olevat luottoehdot.

Lainan takaisinmaksutavat

Luottokerho määrittää maksusi automaattisesti pankkitililtäsi - saat muistutuksen muutama päivä etukäteen sähköpostitse. Voit suorittaa maksusi paperisekillä, mutta sinulta veloitetaan 7 dollarin käsittelymaksu jokaisesta tällaisesta maksusta.

Kuinka sijoitan lainausklubin avulla

Haluan todella tehdä tänään opastuksen siitä, miten investoin Lending Clubiin. Vaikka olemme jo käsitelleet yksityiskohtia sijoittamisesta ja lainaamisesta Lending Clubin kanssa, ajattelin näyttää sinulle hieman henkilökohtaista kokemustani vertaislainanantajan kanssa sijoittamisesta.

Olen investoinut Lending Clubiin muutaman vuoden ajan. Minulla ei ole paljon investointeja, ja näet sen täällä hetken kuluttua, koska en todellakaan ymmärtänyt sitä ja halusin testata sen ensin. Halusin kokeilla sitä ennen 1) laitoin siihen enemmän rahaa ja 2) ennen kuin suosittelin ihmisiä katsomaan sitä.

Alla näet kuvakaappauksen verkkosivustosta. Menin eteenpäin ja kirjauduin sisään, jotta näet missä olen juuri nyt. Tällä hetkellä olen sijoittanut yhteensä 2200 dollaria, joten se ei ole suuri investointi millään tavalla.

Vuosittainen nettotuotto on 10,83%, joten heti mansetista näet, että teen jo enemmän kuin Lending Clubin keskimääräinen sijoittaja - lähes täyden prosenttiyksikön enemmän. Tämä ei johdu siitä, että olen ainutlaatuisen hyvä sijoittaja. Olen itse todella passiivinen valittaessa muistiinpanojani, jotka näytän teille täällä hetken kuluttua.

Minulla on tällä hetkellä 525 dollaria käteisellä Lending Club -tililläni, johon minun on investoitava, ja juuri sitä aion käyttää tänään näyttääkseni, kuinka sijoitat.

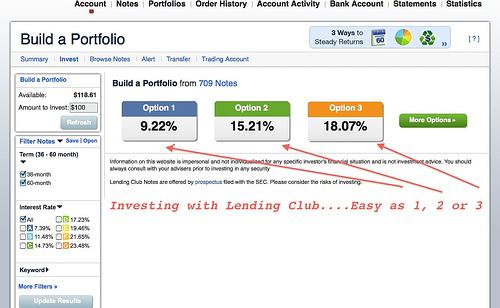

Rakastan Lending Clubia, koska ne pitävät asiat yksinkertaisina. Ihmisille, jotka eivät halua viettää paljon aikaa tutkimukseen, he tekevät siitä hyvin yksinkertaisen, koska voit valita vaihtoehdon yksi, vaihtoehto kaksi tai vaihtoehto kolme. Oletetaan vain, että sinulla on korkea riskinsietokyky ja tarkastelet lukua 17%. Katsot sitä numeroa. Kuolaat sen yli. Haluat sen. Sen verran haluat tehdä.

Napsauttamalla tätä vaihtoehtoa nopeasti, he näyttävät, mihin sijoitat seteleitäsi (sopimukset, jotka sinulla on ihmisten kanssa, joille lainaat rahaa). Ne luokitellaan samalla tavalla kuin raporttikortti tai joukkovelkakirjalaina.

Aluksi huomaat menemällä aggressiivisempaan suuntaan, kun sinulla ei ole A- tai B-tyypin sijoittajia. Nämä ovat korkeampia luottotietoja. He ovat vähemmän todennäköisesti lainan maksukyvyttömiä, joten tämä on ehdottomasti enemmän korkean tuoton lähestymistapa vertaislainauksessa.

Siitä 525 dollarista, jotka minun on investoitava, 100 dollaria menee C -seteleihin, 200 dollaria D -seteleihin, 150 dollaria E: hen ja 75 dollaria F. Heti Lending Club hajottaa sen automaattisesti puolestasi. Ja en voi kertoa kuinka paljon rakastan sitä! Se on oikeastaan minun strategiani. Kolmatta vaihtoehtoa en valitse. Valitsen yleensä vaihtoehdon 1, mutta heti ne hajottaa muistiinpanot puolestasi.

Ne osoittavat myös keskikoron, joka on 17,9% (tässä esimerkissä), mutta koska jotkut Nämä ihmiset laiminlyövät lainansa, he arvioivat menettävänsä 4,42% oletusarvo.

Sitten lainausklubin veloitus on 0,52%, joten ennustettu tuotto sen jälkeen, kun kaikki on sanottu ja tehty, on noin 12,25%. Ja se on lähentää. Ehkä kaikki nuo ihmiset maksavat sinulle takaisin siellä, missä voit hyvin ja teet itse asiassa enemmän, mutta sen pitäisi antaa sinulle idea.

Lainaus Club Notes

Siirrymme nopeasti seuraavaan vaiheeseen. Tässä on toinen alue, jolla voit alkaa nähdä, mihin joitakin näistä lainoista käytetään. Saatat esimerkiksi nähdä luettelon: luottokortit, lainojen yhdistämislainat, pienyritysten lainat ja paljon muuta. Voit todella nähdä, mitä nämä muistiinpanot ovat.

Huomaa: Sinun pitäisi tietää, että käyn tämän prosessin läpi reaaliajassa, jotta voin näyttää sinulle oman ajatusprosessia matkan varrella ja saat todellisen Lending Club -arvion, kun siirryn näytöltä toiselle.

Jäljellä oleva summa on se, kuinka paljon kyseisen henkilön on lainattava velkansa hoitamiseksi. Jos haluat ottaa askeleen pidemmälle, näet nyt enemmän yksilöstä, hänen bruttotulostaan kuukaudessa, jos hän on asunnon omistaja tai ei, heidän työsuhteensa pituus, heidän nykyinen työnantajansa, missä he sijaitsevat, heidän velkansa tuloihin ja heidän luottonsa pistealue. Se vain antaa sinulle paljon enemmän tietoa lainanottajasta.

Vielä enemmän, jos haluat, voit kysyä heiltä kysymyksiä, jos et ole varma tai tarvitset vain varmuutta.

Luottokerho antaa sinulle joitain suoria kysymyksiä. He muuttivat sitä hieman viime vuosina (luulen tietosuojalain vuoksi), mutta he antavat sinulle paljon hyviä peruskysymyksiä.

Yksi asia, jota en maininnut, on se, että 525 dollarista, jotka minun on investoitava, tyypillisesti vain 25 dollaria menee kullekin yksilöllinen huomautus, joten monipuolistuminen tulee voimaan, kun et laita kaikkia munia yhteen kori.

Aion kokeilla vaihtoehtoa yksi. Olen paljon miellyttävämpi tämän vaihtoehdon kanssa. Ennustettu tuottoasteeni on alempi, mutta kuten huomaat, voin todella paremmin kuin mitä ennustettiin. Luulen, että olisin voinut tehdä jonkin verran riskialttiita sijoituksia alussa, mutta yleensä olen jäänyt kiinni vaihtoehdosta yksi. Näet, että minulla on paljon enemmän B -lainanottajia eikä ketään F- ja G -puolella. En ole kovin kiinnostunut korkeasta tuotosta. Haluan olla hieman konservatiivisempi tässä suhteessa. Välittömästi he hajottavat sen ja näyttää siltä, että teen jonkin verran päällekkäisyyttä edellisestä merkinnästäni, joten katsotaan, saammeko sen selvitettyä.

Toinen asia on myös se, että voit itse valita nuotin termin. Luottokerho aloitti alun perin 36 kuukauden kolmen vuoden lainalla. He tarjoavat nyt 60 kuukauden setelin, joten se on itse asiassa hieman enemmän tuottoa, mutta olet lukittu omiin rahoihisi. Voit myös myydä näitä seteleitä, joten jos et halua pitää niitä eräpäivään asti, voit löytää ostajan - aivan kuten myydä osakkeita avoimilla markkinoilla.

Muistiinpanovaihtoehtojen valitseminen

Okei, katsotaan saanko tämän vihdoin selvitettyä. Haluan vain sijoittaa. Minun olisi pitänyt aloittaa yhdestä vaihtoehdosta. Aloitetaan alusta. Anteeksi tuosta.

Mennään vaihtoehdolla yksi. Voin itse mennä sisään ja valita muistiinpanoja itse. Voin lisätä rahaa yhteen seteliin, ottaa rahaa pois toisesta setelistä jne. Sinulla on se kyky! Sinulla on myös mahdollisuus rakentaa omat salkkuasi tyhjästä, joten jos haluat käydä läpi kaikki saatavilla olevat muistiinpanot, voit tehdä sen myös. Itse en ole asiasta kiinnostunut, joten en ole. Joten 525 dollarilla aion sijoittaa 21 eri seteliin ja keskimääräinen tuotto on noin 9,58%. Nopea katsaus muistiinpanoihin ja aiomme tehdä tilauksen.

Voit sitten antaa salkulle nimen. En ole tehnyt kovin hyvää työtä tämän hallinnoinnissa, joten aion vain määrittää sen "salkkuun 10" ja voimme jatkaa sieltä. Pian saan vahvistuksen.

Yksi merkittävä asia on, että olen juuri sijoittanut 525 dollaria 21 yksittäiseen seteliin. Todennäköisesti kaikki nämä setelit eivät saa koko rahoitusta. Joissakin tapauksissa et saa sitä investointia, jota alun perin odotit. Siinä tapauksessa saat hyvityksen. Sieltä voit mennä ulos ja löytää uusia muistiinpanoja. Todennäköisesti se tapahtuu, vain tiedät.

Se on se, miten sijoittaa Lending Clubiin. Se on niin yksinkertaista! Kenelle suosittelisin tätä - tämä ei ole säästötilin korvaaminen. Tämä ei ole todistus talletuksen korvaamisesta. Vaikka voit saada kolmen tai viiden vuoden nuotin, saatat ajatella sitä kolmen tai viiden vuoden CD-levynä.

Kuinka lainausklubi sopii kokonaissalkkuuni

Miten näen lainausklubin sijoitussalkustani? Meillä on jo hätärahasto ja säästötili - tämä on vain jotain, joka täydentää sitä, mitä teen osakkeissani. Kuten sanoin, minulla on nyt vain pieni investointi, mutta ensimmäisen lainausklubikatsauksen jälkeen aiomme siirtää lisää rahaa sinne.

Rakensimme taloa, meillä oli joitain muita parannuksia, ja teimme kolmannen lapsen, joten halusimme saada enemmän käteistä kuin luultavasti pitäisi, mutta tunsimme vain mukavamman tehdä sen. Nyt kun meillä on joitain näistä asioista, olen ehdottomasti paljon mukavampi siirtää lisää rahaa Lending Clubiin ja alkaa kiinnostaa enemmän.

Minun on myös sanottava, että minulla ei ole koskaan ollut lainojen lainausklubin oletuksia tähän asti. Olen tehnyt sitä hieman yli kaksi vuotta, ja uskon, eikä minulla ole vielä oletuksia. En sano, etten aio, mutta minulla ei ole sitä vielä ollut. Jos teen, ilmoitan siitä ehdottomasti.

Jos sinulla on lisää kysymyksiä, kerro minulle. Löydät kumppanilinkin, joten jos napsautat ja avaat tilin, ansaitsen sinulle vähän rahaa. Voit myös siirtyä suoraan LendingClub.com -sivustoon. En saa palkkiota ja se sopii minullekin.

Jos sinulla on lisää kysymyksiä lainauskerho -arvosteluistani tai jos sinulla on kokemuksia, jaa se. Haluaisin kuulla siitä enemmän, koska tästä tulee enemmän valtavirran sijoitusmenetelmä monille ihmisille.

Miten lainausklubi vertaa?

Olitpa sijoittaja, joka etsii keskimääräistä korkeampaa tuottoa, tai lainaaja, joka etsii edullisempia lainaohjelmia, löydät mitä etsit Lending Clubilta. Näin Lending Club vertaa muutamaan kilpailijaan.

- Arvioitu APR: 10.68-35.89%

- Laina -aika: 36 kuukautta tai 60 kuukautta

- Lainan määrä: $1,000-$40,000

- Minimi luottotulos: 600

- Arvioitu APR: 7.95 – 35.99%

- Laina -aika: 3-5 vuotta

- Lainan määrä: $2,000 – $40,000

- Minimi luottotulos: 640

- Arvioitu APR: 5.99 – 21.20%

- Laina -aika: 2-7 vuotta

- Lainan määrä: $5,000 – $100,000

- Minimi luottotulos: 648

Muista, että vain sinä voit päättää, mikä sopii sinulle vertaislainauksen osalta. En suosittelisi laittamaan kaikkia munia lainauskerhon koriin, mutta se on varmasti sopiva valinta vakiintuneille sijoittajille tai lainanottajille, jotka tarvitsevat rahaa.

Jos haluat lisätietoja, voit lukea koko arvostelun Menestyä ja Sofi.

Bottom Line

Lending Club on todella tarkoitettu lainanottajille, joilla on hyvät tai suuret luottotiedot. Heidän lainansa ovat todellinen siunaus pienyritysten omistajille ja muille, jotka ovat kärsineet siitä, että pankit ovat tiukentaneet kaikkia lainaehtojaan.

Yrityksen koko ja nyt usean vuoden kokemus lainausmarkkinoista antavat sekä lainanottajille että sijoittajille mahdollisuuden tietää tekevänsä yhteistyötä kiinteän kokonaisuuden kanssa. Vaikka hyväksymisprosessi kestää hieman kauemmin kuin joidenkin muiden P2P -lainanantajien kanssa, tämä johtuu siitä omistettu antaa yksilöille mahdollisuus valita lainat, joihin he haluavat sijoittaa, sen sijaan, että he pitäisivät suurta rahasummaa sijoittajille.

Katso Lending Club tänään ja katso, sopiiko se sinulle!

Huomaa: Tämä artikkeli sisältää kumppanilinkkejä, joiden seurauksena voin saada palkkion, kun rekisteröidyt lueteltuihin palveluihin. Silti mielipiteeni ovat omiani, enkä ohjaa sinua väärin.

Vastuuvapauslauseke: Kaikki lainat WebBank, jäsen FDIC. Todellinen korko riippuu luottotiedoista, lainasummasta, laina -ajasta ja luoton käytöstä ja historiasta. Todellinen vuosikorko on 6,95% - 35,89%*. Aloitusmaksu vaihtelee 1%: sta 6%: iin alkuperäisestä pääomasta ja se vähennetään lainatulostasi. Voit esimerkiksi saada 6 000 dollarin lainan, jonka korko on 7,99% ja 5,00%: n aloitusmaksu 300 dollaria, ja todellinen vuosikorko on 11,51%. Tässä esimerkissä saat 5700 dollaria ja maksat 36 kuukausimaksua 187,99 dollaria. Takaisinmaksettava kokonaissumma on 6 767,64 dollaria. Todellinen vuosikorko määräytyy hakemuksesi ajankohdan luottosi perusteella. Keskimääräinen aloitusmaksu on 5,49% vuoden 2017 ensimmäisellä neljänneksellä. Georgiassa lainan vähimmäismäärä on 3025 dollaria. Massachusettsissa lainan vähimmäismäärä on 6025 dollaria, jos todellinen vuosikorko on yli 12%. Ennakkomaksua ei ole eikä ennakkomaksua ole koskaan. Lainasi päättäminen edellyttää, että hyväksyt kaikki vaaditut sopimukset ja tiedot www.lendingclub.com -sivustolla. Kaikkien LendingClub -lainojen takaisinmaksuaika on vähintään 36 kuukautta. Lainanottajan on oltava Yhdysvaltain kansalainen, vakituinen asukas tai hänen on oltava Yhdysvalloissa voimassa olevalla pitkäaikaisella viisumilla ja vähintään 18 -vuotias. Vaaditaan kelvollinen pankkitili ja sosiaaliturvatunnus. Tasa -arvoinen asuntolaina. Kaikki lainat edellyttävät luottolupaa. LendingClubin fyysinen osoite on: LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

† Bazaarvoicen keräämien ja todentamien arvostelujen mukaan Bazaarvoice-todennusvaatimusten mukaisesti, joita tukevat petostentorjuntatekniikka ja ihmisen analyysi. Kaikki arvostelut voidaan tarkistaa osoitteessa lendingclub.com