Selle postituse tõi teile Experian. Kuigi see oli sponsoreeritud võimalus, on kogu siin avaldatud sisu ja arvamused minu omad.

Hkas olete kunagi mõelnud, mida täpselt on vaja hea krediidiskoori loomiseks? Võib-olla olete minevikus teinud krediidiga seotud vigu ja mõtlete, kuidas neid parandada. Või olete mõelnud, kas teie krediidiskoor on tõesti oluline. Olenemata sellest, millised küsimused teil krediidi kohta on, leiate kindlasti vastused sellest juhendist, mille teile esitas Experian.

Teie krediidiskoor on 3-kohaline arv, mis aitab kajastada teie krediidivõimet. FICO® ja VantageScore® on kaks kõige populaarsemat krediidiskoori mudelit. Mõlemad põhinevad teie skoori kolme suurema krediidibüroo – Transunion, Equifax ja Experian – krediidiaruannete andmetel. Saate parandada oma krediidiskoori, pöörates tähelepanu teguritele, millest teie krediidiskoor koosneb: maksete ajalugu, võlgnetavad summad, krediidiajaloo pikkus, krediidi tüübid ja uued krediidipäringud.

Selles juhendis anname teile krediidi kogumise näpunäiteid, arutame, kuidas parandada krediidivigu ja räägime viisidest, kuidas end identiteedivarguse eest kaitsta.

Kuid kõigepealt arutleme, miks teie krediidiskoor üldse oluline on.

Sisukord

- Miks teie krediit on oluline

- Mis on hea krediidiskoor?

- Alustage oma krediidi kogumist

- Sammud krediidiskoori parandamiseks

- Experian Boost™

- Experian Credit Educator Sessioon

- Levinud krediidiaruande vead

- Kuidas parandada vigu ja identiteedivargust

- Abi oma krediidi parandamiseks

- Aidake oma lastel krediidiga alustada

- Levinud küsimused

Miks teie krediit on oluline

Teie elus on inimesi, kes on teie ja teie kehva krediidivõime vastu.

Võlgadega tehtud vead kahjustavad teie krediidiaruannet ja vähendavad teie krediidiskoori. Kuid need vead lasevad inimestel teie elus hoida teie halba krediiti mingil moel üle teie pea.

Halb krediidiskoor või aruanne võib ulatuda palju kaugemale kui lihtsalt uue laenu kõrgema intressimäära maksmine. See võib teile maksta korteri, kus elate, või isegi teie töökoha.

See ei pea nii olema. Saate taastuda.

Kuigi krediidiskoori tõstmine ja aruande parandamine võib veidi aega võtta, saate mõne lihtsa idee abil kiiresti tehtud kahju leevendada.

Allpool on toodud viis üksust, mis pääsevad juurde teie krediidiskoorile või -aruandele (ja võivad seda teie vastu kasutada), ja mida saate praegu teha, et aidata rekordit parandada ja parandada mõningaid sildu.

Autokindlustusfirmad saavad teie krediidiskoori teie vastu kasutada

Paljud inimesed ei tea, et autokindlustusseltsid kasutavad teie krediidiskoori oma valemites, kui nad määravad teie autokindlustusmakse.

Autokindlustusseltsi arvutustes on palju tegureid ja teie krediidiskoor on üks neist.

Autokindlustuse aktuaarid on leidnud, et madalama krediidiskooriga inimesed esitavad tõenäolisemalt nõudeid. Sellepärast maksab halb krediidiskoor teile suuremat autokindlustusmakset.

Võimalik parandus: Otsige ringi oma järgmise autokindlustuse hinnapakkumise saamiseks. Liiga paljud inimesed jätkavad lihtsalt sama autokindlustusfirma kasutamist, mida nad on aastaid kasutanud, avastamata, kas seal on parem kindlustusmäär.

Teie tulevane üürileandja kontrollib teie krediidiskoori

Üks esimesi andmeid korteri või maja üüritaotluste kohta on teie sotsiaalkindlustusnumber.

Sageli järgneb uue korteri üüritaotlusele kohe teine vorm, mis võimaldab üürileandjal juurdepääsu teie krediidiaruandele ja krediidiskoorile. Sel põhjusel, kui plaanite varsti üürida, võiksite Experianiga oma krediidiskoori tasuta kontrollida.

Võimalik parandus: Üks asi, mida saate teha, et aidata leevendada tulevase üürileandja muret teie madala krediidiskoori pärast, on pakkuda kõrgemat tagatisraha. Kuigi me kõik vihkame ideed vabatahtlikult rohkem maksta, võib see olla kirsiks tordil, mille peate üürileandja teile üürile andma.

Mõned tööandjad vaatavad teie krediiti Aruanne

Paljud tööandjad paluvad teilt luba vaadata teie krediidiaruannet enne teie palkamist. See võib eriti kehtida riigiametnike kohta.

Näiteks kontrollitakse sõjaväelaste krediidiaruannet enne, kui neile antakse mis tahes julgeolekukontroll.

Võimalik parandus: Nagu kõigil juhtudel, peaksite olema aus ja otsekohene oma tööandja või tulevase tööandjaga seoses oma võlgadega seotud probleemide või minevikus esinenud probleemidega. Kui tõstate selle kõigepealt esile, enne kui teie tööandja teie krediidiaruande koostab, saate pingeid leevendada.

Kas olete oma abikaasa või olulise teise suhtes aus?

Kui ma oma naisega kohtamas käisin, sain otsekui teada, kui ohtlik võib olla võlgade ja finantsprobleemide varjamine teie suhetele abikaasa või olulise teisega.

Mul oli häbi ülikooli ajal kogunenud krediitkaardivõla pärast. Ma ei tahtnud temaga teavet jagada ja see kahjustas meie suhet alguses.

Tal kulus tegelikult aastaid, enne kui ta lõpetas muretsemise selle pärast, et võlausaldajad majja helistavad, tšekid põrgatavad ja muud taolist, kuna algselt oli meil minu krediiti puudutav halb suhtlus.

Võimalikud parandused: Olge oma kallimale oma kulutuste ja rahaasjade osas otsekohene. Halvad uudised ei muutu kunagi vanusega paremaks, nii et ärge oodake liiga kaua, enne kui oma finantsminevikust ja vigadest ubadest välja räägite. Seejärel näidake oma kallimale, et teil on plaan lõpetada võlgade kogumine või parandada oma krediidiaruandes probleeme.

Ühel päeval soovite osta maja ja soovite selle ühiselt omistada või te ei pea muretsema ainult oma abikaasa krediidiskoori pärast, mis aitab teil teenida madalamat intressimäära.

Isegi kommunaalteenuste ja mobiiltelefonide ettevõtted kasutavad klientide krediidiskoore

Nagu teie üürileandja, enamik kommunaalettevõtteid, kaabliettevõtteid, mobiiltelefonide pakkujaid ja isegi naftatarneid ettevõtted tõmbavad teie krediidiaruande ja krediidiskoori enne, kui nad lubavad teil lepingu sõlmida neid.

Nagu enamiku ostude puhul, maksab madalam krediidiskoor teile kas kõrgemate tasude ja/või intressimääradena.

Võimalik parandus: Kommunaal- ja mobiiltelefonifirmad on veel üks suurepärane näide ettevõtetest, kus võib olla võimalik küsida tavapärasest suuremat tagatisraha, et nende muresid leevendada. Samuti võite küsida katseaega, mida saate kasutada mitte ainult müüja usaldusväärsuse suurendamiseks, vaid ka krediidiskoori taastamiseks.

Mis on hea krediidiskoor?

Rääkisin eelmisel päeval sõbraga ja nad mainisid, et nende arvates on neil väga hea krediidiskoor.

Mis number sulle seda kuuldes pähe tuleb? 750? 825?

Mul polnud tõesti konkreetset numbrit. Ma arvan, et midagi 700ndatest oli see, mida ma arvasin. Aga kas see on "tõesti hea"?

Krediidiskoor on teie krediidiaruandes sisalduva numbriline esitus. FICO® krediidiskoor on kõige laialdasemalt aktsepteeritud krediidiskoori mudel. Ameerika Ühendriikides on FICO hinded vahemikus 300–850, kusjuures 723 on ameeriklaste keskmine FICO skoor.

Sellega arvan, et võite eeldada, et üle 723 oleks hea tulemus ja üle 780 oleks tõesti hea. Kui olete üle 800, ei peaks te oma skoori pärast muretsema. Tegelikult peab enamik laenuandjaid FICO skoori 700 või rohkem "heaks".

Puudub üksmeel selles osas, mis krediidiskoori puhul defineerib "tõeliselt hea".

Alustage oma krediidi kogumist

Vahetult pärast kolledžit oli esimene kord, kui ma oma skoori peale mõtlesin. Suundusin uut autot ostma ja mulle öeldi, et mul pole suurt krediiti. Ma ei teadnud tegelikult, mida see tähendab või kuidas seda muuta saab, kuid ma nägin, et mu intressimäär oli naeruväärselt kõrge.

Kerige mitu aastat hiljem edasi ja olen nüüd oma tulemust parandanud. Olen nüüdseks ka üsna palju õppinud selle kohta, mis skoori moodustab ja kuidas oma krediidiskoori tõsta. Nende teadmistega relvastatud ja riikliku krediidinõustamisfondi vähese abiga (NFCC), olen valmis andma kõigile uutele inimestele teavet ehituskrediidi kohta.

1. Taotlege hoolikalt laenu

Liiga suure krediidi taotlemine võib teie krediidiskoori tegelikult kahjustada. See on ahvatlev, kui saate oma esimese töökoha otsa ja paned hulga asju krediiti. Lõppude lõpuks on teil see uus sissetulek, et toetada makseid, mida peate tegema.

Minu parim nõuanne on aeglustada ja uurida, et leida parimad laenud, millega seostada. Eelkõige krediitkaartide puhul tehke veidi uurimistööd ja leidke oma vajadustele vastav kaart. Te ei soovi iga kuu uut kaarti taotleda, sest see, mis teil on, ei tööta.

2. Kasutage krediiti targalt

Järgmiseks ja tõenäoliselt kõige olulisemaks muutuge vastutustundlikuks laenuvõtjaks. Maksa alati õigeaegselt. Te ei saa praegu (või kunagi) endale lubada hilinenud makseid. Samuti proovige iga kuu oma saldod välja maksta.

Hoidke oma saldod vähemalt alla 30% kogu saadaolevast krediidist. Lõpuks proovige oma failis välja töötada mitmekesine krediiditüüpide komplekt. NFCC soovitab teie krediidifailis vähemalt kolme erinevat laenu.

Laenuandjatele meeldib näha, et olete suuteline käsitlema erinevat tüüpi krediiti: käibe (krediitkaardid) ja järelmaksuga (isiklik laen, autolaen, hüpoteek jne).

3. Leidke kaasallkirjastaja või minge turvaliselt

Kui teil on alguses probleeme laenu või krediitkaardi saamisega, kaaluge mõnda aega laenukarkude kandmist. Kaasallkirjastaja või tagatud krediitkaardi hankimine on kaks levinumat meetodit krediidiajaloo kogumiseks, kui krediit pole teile vabalt saadaval.

Samuti võite uurida ehituslaenu krediidiühistult või ettevõttelt nagu Self Credit Builder Loans (endine Ise laenuandja). Vaadake seda kui ajutist sammu, mis aitab teil esimesest takistusest üle saada. Olen näinud aruandeid, mille kohaselt kulub umbes aasta, et turvatud kaardilt üleminek tagatiseta kaardile.

Vaadake meie täielikku ülevaadet iselaenuandja kohta siit.

Sammud krediidiskoori parandamiseks

A hiljutine Citi uuring avastas, et üle poole kõigist ameeriklastest on tunnistanud, et on mingil eluperioodil tasunud arve hilja. Ja üle 80% selle uuringu vastajatest on viimase 12 kuu jooksul hilinenud. Kui teil on vaja oma krediiti taastada, pole te üksi.

1. Makske oma arveid õigeaegselt

Arvete õigeaegne tasumine on suurim tegur, mida krediidiskoori mudelid teie krediidiskoori määramisel kasutavad. Ja õigusega. Enamik laenuandjaid on kõige rohkem mures selle pärast, kas maksate neile õigel ajal tagasi. Kui soovite omada head krediidiskoori, on oluline mitte ühtegi makset tegemata jätta.

Kui olete sellega varem häid tulemusi näidanud, usaldatakse teid tulevikus.

Samuti vaadake üle oma tasuta krediidiaruanne ja veenduge, et teil pole makseid, mille kohta on valesti teatatud hilinemisega. Hilinenud makse kontol, mis ei kuulu teile, ei tohiks teie aruandes sisalduda. Kindlasti vaidlustage kõik oma krediidiaruannetes leitud vead. Siin on lisateavet selle kohta, kuidas seda teha.

Kui teie hilinenud maksed on seaduslikud, ei saa te muud teha, kui proovida teha häid makseid ja töötada muudes valdkondades.

2. Hoidke uusi krediiditaotlusi miinimumini

Uue krediidi taotlemine sageli võib teie krediidiskoori alandada. Ilmselt peavad laenuandjad seda märgiks, et otsite meeleheitlikult sularaha, kui taotlete pidevalt uut krediiti.

Kui plaanite peagi oma krediidiskoori vajada, vähendage taotluste arvu miinimumini. Samuti vaadake üle oma krediidiaruanne ja otsige, kas teie faili kohta on tehtud raskeid päringuid. Kui te päringut ei tunne, pöörduge loetletud võlausaldaja poole, et näha, mille jaoks päring oli mõeldud. Kui te ikka ei mäleta, et oleksite selle võlausaldaja juures laenu taotlenud ja olete mures, et võite sattuda pettuse ohvriks, võtke ühendust krediidibüroodega.

3. Kasvatage oma krediidiajalugu

Lihtsam öelda kui teha, eks? Ilmselt on see enamiku alustavate inimeste jaoks suurim takistus.

Mida pikem on teie krediidiajalugu, seda mugavam on laenuandjatel sellele ajaloole krediidivõimelisuse kindlakstegemisel tugineda.

Saate oma krediidiajalugu aidata, kui te ei tühista vanu krediitkaarte. Isegi kui maksate krediitkaardi täielikult ära, lõigake see ära ja plaanite seda enam mitte kunagi kasutada, kuid ärge sulgege kontot.

Ajalugu ja saadaolev saldo aitavad tegelikult teie krediidiskoori. Ärge unustage, et saate saidilt Experian.com saada tasuta krediidiaruande, kui soovite näha, millistest kontodest praegu teatatakse.

Kui olete ettevõtte omanik, võite küsida, kuidas luua ärikrediiti. Nav.com saab teid selles aidata, kuna nad pakuvad tasuta isikliku ja ettevõtte krediidiskoori värskendusi. Samuti pakuvad nad põhjalikult uuritud nõuandeid teie ettevõtte parimate rahastamisvõimaluste kohta. Saate luua oma ettevõtte krediidiskoori erinevate Navi pakutavate teenuste kaudu. Lisateavet Navi kohta leiate siit.

4. Hoidke oma krediidijäägid madalad

Soovitatav on hoida laenusumma 30% ulatuses või alla selle. Lihtsamalt öeldes, kui teie krediitkaardil on 1000 dollari suurune krediidilimiit, peate näitama ainult 300 dollari suurust saldot. Lisateavet krediidi kasutamise kohta saate lugeda siit.

See peaks kehtima kõigi teie uuenevate kontode kohta. Vajadusel kaaluge oma krediidikasutuse muutmiseks 0% saldoülekande krediitkaardi kasutamist.

5. Kasutage käibe- ja järelmaksuvõlga

Siin on võtmetähtsusega korralik kombinatsioon nii käibe- (krediitkaardid ja krediidiliinid) kui ka järelmaksu tüüpi laenudest (hüpoteeklaenud, autolaenud).

Mulle öeldi kord, et ma ei saa tehingult parimat intressimäära, kuna mul ei olnud hüpoteeki (piiratud osamaksega krediidiajalugu). Sel ajal ei olnud ma veel valmis maja ostma. Nii et ma pidin lihtsalt võtma parima, mida nad mulle andsid.

Kui teil aga krediitkaarti pole, võiksite oma krediidiskoori parandamiseks kaaluda selle hankimist. Ma ei soovita teil võlgadesse minna.

Kõige kasulikum viis kaarti kasutada on kasutada seda korduva igakuise arve (nt elektriarve) jaoks ja seejärel kohe saldo välja maksta.

Lõpetuseks arvan, et on hea meeles pidada, et teie krediidiskoor pole veel kõik. Ärge kiusake ideaalse krediidiskoori saavutamise üle. See ei tapa teid, kui teil on 740 versus 760.

Kuid see ei tee haiget, kui olete teadlik teguritest, mis moodustavad teie skoori. Ja selle teadmisega saate aja jooksul aeglaselt oma skoori parandama hakata.

Experian Boost™

Experian ütleb, et umbes 62 miljonil inimesel on "õhuke krediidifail". See tähendab, et neil on krediidiaruandes loetletud väga vähe krediidikontosid.

Kui olete noor ja alles krediit ei kasuta või te pole krediiti pikka aega kasutanud, võib teil olla väike krediidifail. Et olla selge, krediidivõimetus on parem kui halb krediit. Kuid teil võib siiski olla raske laenu või hüpoteegi võtmist heaks kiita.

Kui aga elate omaette, maksate tõenäoliselt iga kuu palju arveid, nagu telefoni- ja elektriarve. Miks sa ei peaks selle eest krediiti saama? Experian arvab, et peaksite seda tegema ja nad on tutvustanud uut toodet nimega Experian Boost mis on mõeldud just selleks.

Kuidas Experian Boost™ töötab

Siin on, kuidas Experian Boost™ võib teie FICO-d suurendada® skoori kohe, tasuta.

Lihtsalt annate Experianile juurdepääsu oma pangakonto ajaloole ja loa lisada oma kommunaal- ja telefoniarvete maksed oma krediidifaili. See on kõik! Experian ütleb, et näete oma võimendustulemusi koheselt.

Kui teil on kommunaal- või telefonimakseid tegemata jäänud, ärge muretsege. Experian ütleb, et nad lisavad teie krediidifaili ainult positiivseid makseid. Hiljutises uuringus leidis Experian, et 90% õhukeste failide kasutajatest tõstsid oma FICO-d® skoor, mille keskmine maksimaalne tõuge on 13+ punkti.

Kui teie krediidiskoor võiks aidata, vaadake seda tasuta teenust.

Experian Boost™-i avalikustamine: tulemused võivad erineda. Mõned ei pruugi näha paremaid tulemusi ega heakskiidu koefitsiente. Mitte kõik laenuandjad ei kasuta Experiani krediidifaile ja mitte kõik laenuandjad ei kasuta Experian Boosti mõjutatud skoori.

Minu kogemusliku krediidikoolitaja seansi üllatavad tulemused

Kui VantageScore® kasutas hindamismudelit, mis tõusis 900-ni, suutsin ma oma skoori üsna kiiresti tõsta 834-lt 865-le. Järgige, et näha, kuidas.

Ma ei huvita oma krediidiskoori. Sina ei tohiks ka olla. Kuid kui mõned väikesed muudatused võivad teie tulemust oluliselt mõjutada, ei näe ma nende muudatuste tegemisel kahju.

Lõppude lõpuks kavatsen ma järgmise paari aasta jooksul teha rohkem kinnisvarainvesteeringuid ja krediitkaardiboonuseid. Kindel skoor tähendab, et saan madalaimad intressimäärad ja kvalifitseeruvad suurematele limiitidele.

Probleem on selles, et on raske täpselt teada, milliseid muudatusi saate teha, millel on suurim mõju. Ülalpool olen juhendanud teid parandama viit krediidiskoori moodustavat peamist tegurit. See on üldiselt ikkagi kindel nõuanne.

Hiljuti avastasin aga Experiani teenuse, mis annab minu arvates oluliselt rohkem valgust sellele, mida saate oma skoori parandamiseks teha.

Experian Credit Educator Sessioon

Teenust kutsutakse Kogenud krediidikoolitaja. See on olnud paar aastat, kuid seda on hiljuti täiustatud.

See hõlmab 35-minutilist telefonikonsultatsiooni Experiani esindajaga. Sellel konsultatsioonil vaatate üle oma krediidiaruande VantageScore® ja konkreetsed asjad, mida saate oma skoori parandamiseks teha.

Samuti läbite erinevad stsenaariumid, et testida mõju oma tulemusele. Lahe, eks?

Teenus maksab 39,95 dollarit, kuid mul oli võimalik saada tasuta teenus, et seda võimaliku ülevaate saamiseks vaadata. Seansi tulemused olid üllatavad ja seetõttu jagan täna seda postitust teiega.

Allpool jagan konsultatsiooni käigus õpitut.

Experiani krediidiaruanne

Olen juba tuttav krediidiaruande vormingu ja üksikute komponentidega. Teil on oma isikuandmed, kontod, krediidipäringud ja halvad esemed (pankrot jne). Aga tore oli see koos kellegi teisega üle vaadata, et olla kindel, et saan kõigest aru.

Sain teada, et negatiivsed üksused võivad jääda teie aruandesse 7–10 aastaks. Ja positiivsed üksused võivad jääda teie aruandesse 10 aastaks pärast konto sulgemist.

Minu aruandes oli üks negatiivne punkt: 30-päevane hilinenud makse. Mul oli ka paar krediidipäringut. Sain teada, et need jätavad aruande kahe aasta pärast välja.

Minu hindeks osutus 834. Mulle öeldi, et see on hinnanguskaalal ligikaudu B ja see on kõrgem kui 72% USA tarbijatest. Kindlasti on arenguruumi.

Minu skoori mõjutavad peamised tegurid

Siin hakkab konsultatsioon huvitavaks muutuma. Mulle näidati täpseid tegureid, mis minu tulemust mõjutasid. Need olid järgmised:

- Minu avatud kinnisvarakontodelt makstud summa on liiga väike.

- Minu avatud kontode saldod on nende krediidilimiitidega võrreldes liiga kõrged.

- Minu avatud uueneva krediidikonto saadaolev krediit on liiga madal.

- Mul on krediidiaruande kohta liiga palju päringuid.

Minu hüpoteegid mõjutavad minu skoori? Ma poleks seda kunagi ette kujutanud. Panime 20% nii oma üürikinnisvarale kui ka koduhüpoteekidele. Miks on makstav summa liiga väike?

Selgub, et Experian vaatab esialgse laenusumma vs. praegune saldo. Võib-olla oleksime olnud parem, kui poleks 20% maha pannud ja kasutanud seda 20% hüpoteegi koheseks tasumiseks.

Veider maailm, eks?

Tegutsemine

Niisiis, nende tegurite põhjal on siin minu tegevuse sammud.

- Makske osa minu hüpoteekidest (umbes 7500 dollarit minu rendipinnal – vt allpool).

- Küsige minu krediitkaardi väljaandjatelt kõrgemaid limiite ja oodake uue krediidi taotlemist, kuni üks päring langeb.

Siin muutub konsultatsioon tõeliselt huvitavaks. Seejärel sain katsetada erinevaid stsenaariume, et näha, kuidas see võib minu tulemust mõjutada.

- 1. stsenaarium: makske minu võla eest 10 000 dollarit. Simulaator kohaldas minu üürikinnisvara hüpoteeklaenule 7629 dollarit ja ülejäänu minu kodulaenule. See viis minu skoori 834-lt 865-le.

- 2. stsenaarium: makske minu võla eest 20 000 dollarit. Simulaator kohaldas minu üürikinnisvara hüpoteeklaenule 7629 dollarit ja ülejäänu minu kodulaenule. See viis minu skoori 834-lt 869-le. Mitte palju rohkem muutusi ja näete süüdlast – meie üürikinnisvaralaen.

- 3. stsenaarium: seadke eesmärgiks 900 krediidiskoor. Selle tulemuse saavutamiseks peaksin oma laenudest maksma üle 100 000 dollari. Mitte midagi praktilist.

Nagu näete, olid stsenaariumid abiks maksesumma kindlaksmääramisel, mis on vajalik minu skoori tõesti nõela liigutamiseks. See annab meile veel ühe põhjuse alustada oma kinnisvaravõlgade tasumisega tööd.

Levinud krediidiaruande vead

Kui hakkate vaatama krediidiaruannete veastatistikat, on lihtne kiiresti pettumust valmistada.

Teie krediiditeabe esitamisel võib palju valesti minna. Kas teadsite, et uuringud on näidanud, et sama palju kui 79% krediidiaruannetest sisaldavad vigu mingisugust?

25% sisaldab piisavalt suuri vigu, mis viiksid laenu andmisest keeldumiseni!

Hull.

Miks teie krediidiaruandes on vead?

Miks peab miski teie rahalise edu jaoks ülioluline olema nii keeruline ja lihtsalt segane?

Meenutab mulle IRS-i maksukoodeksit. Meil ei ole CPA-sid, mis aitaksid meil seda välja mõelda, välja arvatud krediidiaruannete puhul.

Kuid te ei saa lihtsalt jätta oma krediidiaruannet rahule ja oodata, et kõik on korras. Välja arvatud juhul, kui olete võlgadeta ja ei vaja laenu. (Hei, seal on mõte!).

Ülaltoodud arvu põhjal on tõenäoline, et teie aruandega on midagi valesti ja miski võib teie skoori piisavalt punktide võrra vähendada, et teile varem või hiljem palju raha maksta.

Minu krediidiaruande vead

Ma ei saa öelda, et oleksin oma krediidiraportist kunagi suurt viga leidnud. Samuti ei saa ma öelda, et oleksin seda väga tähelepanelikult vaadanud. Igal aastal külastan yearcreditreport.com ja tõmba üks või kaks minu tasuta krediidiaruannet.

Skaneerin aruande veendumaks, et minu isikuandmed on õiged ja et kõik aruandes loetletud krediidikontod kuuluvad mulle.

Samuti kontrollin aruannet negatiivsete üksuste suhtes. Ausalt öeldes, kui saan aru, et suuri ja silmatorkavaid probleeme pole, liigun edasi.

Viimati, kui oma krediidiaruannet kontrollisin, avastasin ühe väikese vea. Aruandes on kirjas, et üks minu varjunimedest on minu keskmine nimi, millele järgneb keskmise nimena minu eesnime algus ja seejärel perekonnanimi.

Ma arvan, et ma pole kunagi krediidi taotlemisel registreerunud või seda nime kandnud, kui ma krediiti taotlesin või töötan, nii et ma ei tea, kust nad selle nime said.

Selle konkreetse vea pärast ma siiski väga ei muretse, sest polnud ühtegi kontot, mida ma ei tuvastanud. “TP” Money ei ole veel võltsitud krediidikontode jaoks registreerunud. 🙂 Sellegipoolest soovitab ülaltoodud statistika, et ma peaksin järgmine kord oma aruandeid pisut lähemalt kontrollima.

Levinud suuremad vead krediidiaruannetes

Niisiis, millised on kõige levinumad tõsiste vigade tüübid krediidiaruannetes? Panin teile kokku kiire nimekirja teabe põhjal, mida olen Liz Westoni raamatust lugenud, Teie krediidiskoor:

- Nimed, mis ei ole teie (mitte ainult õigekirjavead)

- Sotsiaalkindlustuse numbrid, mis ei kuulu teile

- Aadress, kus te pole kunagi elanud

- Kontod ja võlgnevused, mis pole teie omad

- Negatiivsed üksused, mis on vanemad kui seitse aastat

- Rasked krediidipäringud, mida te ei volitanud

Ilmselgelt on suur tegija seal neljas üksus: kontod, mis pole teie omad. Kui see on teie aruandes kirjas, peate selle võimalikult kiiresti eemaldama. Kui see on aktiivne konto, on see tiksuv viitsütikuga pomm.

Kuidas parandada vigu ja identiteedivargust

Mida siis teha, kui teie aruannetes on vale teave?

See vale teave võib viidata pettusele ja/või viia selleni, et te ei saa laenu (või vähemalt parimat laenu).

Kellelegi, keda ma tean, keelduti hiljuti laenu andmast, kuna tema krediidiraportil oli negatiivne ajalugu. Selgub, et kui ta oma aruannet üle vaatas, oli tema isa juba ammu kasutanud oma SSN-i krediitkaardi taotlemiseks ja siis vaikimisi.

See on sisuliselt teie pere vastu suunatud identiteedipettus. Kurb. Minu mõte seda jagades on rõhutada oma krediidiaruande perioodilise ülevaatamise tähtsust, kuna kunagi ei tea, kes seda kasutama hakkab ja selle ära keerab.

Samuti saate end kaitsta, kasutades selliseid kaitseteenuseid nagu identiteedivarguse kaitse pakub Experian. See pakub identiteedivarguse jälgimine, märguanded ja pimedas veebiseire. Experiani identiteedivarguse kaitse muudab ka teie krediidifaili lukustamise ja avamise lihtsaks Experian CreditLocki või IdentityWorks.

Kuidas vaidlustada krediidiaruande vigu

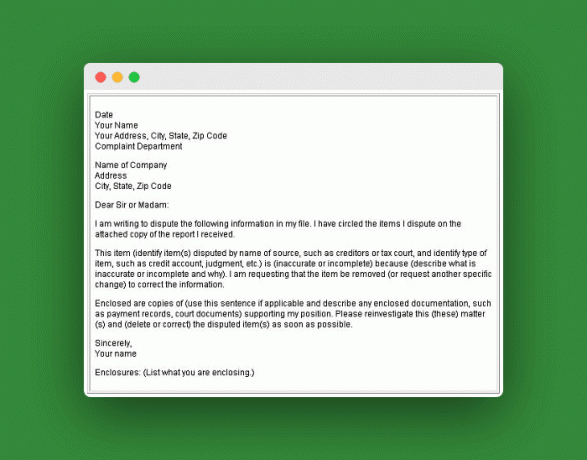

Kui teie aruandes on lihtne viga, toimige järgmiselt.

Öelge aruandvale agentuurile (TransUnion, Experian või Equifax) kirjalikult, milline teave on teie arvates vale. Saatke neile oma nõude tõendite koopiad. Säilitage koopiad kõigest, mida te saadate, ja saatke see kinnitatud postiga, taotlege tagastuskviitungit.

Kui nad ei arva, et see on võlts, peavad nad saatma selle võlausaldajale või teabeandjale, et teie nõuet uuritaks (võtab umbes 30 päeva). Kui nad nõustuvad, teavitavad nad sellest kahte teist agentuuri. Kui nad vea parandavad, saate lasta neil saata parandatud koopiad kõigile, kes on selle viimase kuue kuu jooksul saanud.

Järgmiseks peate sellest teavitama võlausaldajat või teabeandjat. Ma arvan, et see samm on selles, et teabepakkuja näeks teie kaebust, kuna teatav asutus oleks võinud seda kergemeelseks pidada ja selle maha visata. Samad reeglid kehtivad koopiate ja postitamisviiside kohta. Siin on Föderaalse Kaubanduskomisjoni selle kohta lisateavet.

Vaidluskirja näidis

Aga mis siis, kui see on identiteedipettus?

Kui keegi varastas teie identiteedi, peate seda veelgi suurendama ja võtma FTC kohaselt järgmised lisameetmed:

- Koht a pettuse hoiatus teie krediidiaruannetes.

- Sulgege kontod mida teate või arvate, et neid on rikutud või pettusega avatud.

- Esita kaebus koos föderaalse kaubanduskomisjoniga.

- Esitage avaldus kohalikule politseile või politsei piirkonnas, kus identiteedivargus aset leidis.

Aga mis siis, kui see on perekond?

Nagu ülalpool jagatud lugu, on ka mitu inimest, kelle identiteedi on võtnud nende endi pereliikmed. Dr Philil oli etendus kord perekonnas identiteedivarguse kohta.

Üks osa puudutas 23-aastast tüdrukut nimega Mattie, kelle ema oli varastanud tema identiteeti ega tahtnud peatuda. Dr Phili ekspert saates oli Tom Syta, FTC direktor.

Tom ütleb, et kohtlege pereliikmeid samamoodi kui kurjategijat. Saate ajal "Tom soovitab Mattie'l ja teistel identiteedivarguse ohvritel minna FTC veebisaidile ja täita identiteedivarguse tunnistus, et viia see krediidiasutustele."

Tom soovitab ka esitada politseile avalduse, mis võib olenevalt teie jurisdiktsioonist ja kaasatud dollarisummast olla tõhus või mitte. Vau, oleks raske oma pere vastu politseile avaldust teha. Ma ei tea, et oleksin seda 23-aastaselt suutnud teha.

Abi oma krediidi parandamiseks

Seal levib palju halbu nõuandeid ja juba mõnda aega olen tahtnud jagada mõningaid tõdesid krediidiprobleemide lahendamisel abi leidmise kohta.

Pöördusin isikliku rahanduse kolumnisti ja sõbra poole, Liz Pulliam Weston, et aidata professionaali tabada.

Liz tutvustas mulle Gail Cunninghami, avalike suhete asepresidenti Riiklik Krediidinõustamise Fond. Gail oli lahke, et jagada kindlaid nõuandeid oma krediidiprobleemide lahendamiseks abi leidmiseks, samuti oma arvamust krediidimaailma hetkeseisust. Vaata järgi:

1. Kust saab keegi pöörduda usaldusväärse ja tasuta abi saamiseks tarbijavõlgade probleemide lahendamisel (st ei saa makseid teha, inkasso, ei tea, mis on võlgu jne)?

Tarbijad peaksid abi saamiseks pöörduma seadusliku krediidinõustamisagentuuri poole. Olen lisanud NFCC teabeleht et saaksite meie ja minu loodud dokumendi kohta natuke rohkem teada Kuidas valida seaduslikku krediidinõustamisagentuuri.

Kahjuks on meie tööstuses mõned halvad tegijad, kes on oma tulust rohkem huvitatud kui tarbijad. Tarbija peab enne agentuuriga äritegevuse alustamist oma kodutöö ära tegema.

2. Kuidas saab seaduslik krediidinõustaja aidata kedagi, kellel on tarbijavõlgade probleemid? Mida nad tegelikult teevad?

Koolitatud ja sertifitseeritud nõustaja uuriks põhjalikult kõiki sissetulekuallikaid ja võlakohustusi, uurimine, et selgitada välja finantsraskuste põhjus ning tarbija lühi- ja pikaajaline finants eesmärgid. Peale elamiskulude ülevaatamist koostataks vajadusel uus eelarve.

Järgmisena vaataksid nad võlakoormust. Pärast eelarve korrigeerimist võib võlgade tagasimaksmiseks raha jääda piisavalt. Kui ei, uurib nõustaja koos tarbijaga lahendusvõimalusi.

Kui see on õige valik, võib tarbija valida võlahaldusplaani (DMP). Kui jah, peab nõustaja võlausaldajatega läbirääkimisi vähendatud kuumakse ning intresside, viiviste ja ülelimiiditasude peatamiseks või vähendamiseks. Üldine eesmärk on, et tarbija saaks oma elamiskulud täies mahus tasuda, samal ajal tegeledes võlgade vähendamisega.

3. Kui keegi keeldub laenu andmast ja talle öeldakse, et selle põhjuseks on krediidiajaloo puudumine, mida ta peaks tegema? Kuidas nad loodavad kiiresti krediidiajalugu ja parandavad oma krediidiskoori?

Kui kellelgi pole krediiti, on parim viis selle tuvastamiseks kasutada bensiinikaarti või kaupluse krediitkaarti. Neid peetakse lihtsamaks saada. Samuti ei tohiks nad püüda korraga liiga palju krediiti saada. Seda tehes esitatakse nende krediidiaruandele liiga palju päringuid ja tundub, et nad otsiksid krediiti. Pole hea.

Hea krediidiskoori loomiseks peavad nad oma krediidikohustusi vastutustundlikult käsitledes looma hea krediidiajaloo. See võib võtta aega, kuid see on seda väärt.

4. Kas pankrot on kunagi hea võimalus tõsiste võlgadega inimestele? Ja millist nõu annaksite neile, kes kaaluvad pankrotti ja tahavad otsast alustada?

Pankrot on mõne jaoks õige vastus, kuid ma teeksin sellest oma viimase, mitte esimese peatuse. Kindlasti istuksin enne pankrotti kaalumist krediidinõustajaga maha, et näha, kas on muud väljapääsu.

Aidake oma lastel krediidiga alustada

Teie väike laps on suureks kasvanud! Võib-olla läheb ta sügisel kolledžisse või hakkab ta pärast keskkooli lõpetamist täiskohaga tööle. Mõlemal juhul pole teie töö lapsevanemana päris tehtud.

Kui soovite veenduda, et teie teismeline saab rahaliselt hea alguse, on siin viis sammu, mille abil saate tal laenu koguma hakata.

1. Veenduge, et teie teismelise krediit on tema oma

Alaealiste identiteedivargus on tõsine probleem, mis mõjutab igal aastal kümneid tuhandeid lapsi ja teismelisi. Kuna teismelistel on krediidileht puhas, on nad identiteedivaraste jaoks atraktiivne sihtmärk.

Vanemad saavad küsida oma alaealise lapse krediidiaruannet kolmest büroost ja see on hea mõte. See kehtib eriti siis, kui teil on põhjust arvata, et teie teismelise identiteet on varastatud.

Igal juhul on teismelisel raske head krediidiajalugu luua, kui tema nime all toimub pettus. Seega tasub nõuda krediidiaruannet, et tagada iga tema tehtud krediidiotsus.

2. Muutke oma teismelisest oma krediitkaardil volitatud kasutaja

Kui teil on hea krediit, võimaldab teismelisel oma kontol volitatud kasutajaks saamine:põrsas†teie krediit, muutes samal ajal võimatuks ilma teie teadmata ülekulu teha.

Lisaks saate piirata saadaolevat krediiti mis tahes volitatud kasutajate jaoks, nii et see võib olla teie teismelisele suurepärane viis vastutustundliku krediidikasutuse vette.

Selle strateegia ainus negatiivne külg on asjaolu, et arve tuleb ikkagi teile. Ehkki teie teismeline saab teie heast krediidist kasu ja õpib mitte iga tehingu jaoks plastikut kasutama (vähemalt mitte ilma ema ja isa vihaga silmitsi seismata), ei anna volitatud kasutajaks olemine talle tõelist vastutustunnet. teda.

Sellest asjaolust võib piisata, et ahvatleda vanemaid oma teismelise krediitkaarti allkirjastama, kuid vanemad lihtsalt ei tohiks seda teha, välja arvatud väga konkreetsetel juhtudel. Laenulepingu sõlmimine võimaldab teie teismelisel teha halbu otsuseid, samal ajal kui olete tagajärgede käes.

On paremaid viise, kuidas õpetada oma teismelisele, kuidas oma arveid maksta – viise, mis ei pruugi teie krediiti kahjustada. Allpool käsitleme ühte neist viisidest.

3. Laske oma teismelisel oma kommunaalteenuste eest ise maksta

Kui kommunaalteenuste õigeaegseid makseid krediidibüroodele üldjuhul ei teatata, võib sageli juhtuda, et võlgnevused on ette nähtud. Vastavalt Investopedia:

“[Kommunaalettevõtted] teatavad võlgnevustest kontodest palju kiiremini kui teised asutused.â€

Kommunaalteenuste eest maksmine ei pruugi otseselt aidata teie teismelisel head krediiti luua, kuid see annab talle võimaluse õppida häid eelarvestamise ja arvete tasumise harjumusi, kui panused on endiselt suhteliselt väikesed.

Näiteks kui elasin kolledži esmakursusel ühiselamus, otsustasid mu vanemad, et minu telefoniarve (mis oli ka mu ainus kommunaalmakse) saadeti otse mulle.

Samuti andsid nad mõista, et nad ei päästa mind, kui mul oleks eriti suur arve. (See võis olla nendepoolne bluff, kuid see oli piisav oht, et ma ei higistaks mõne lahja kuu).

See aitas mul varakult õppida eelarve koostamist, arvete tasumise ajakava ja hilinenud maksete valusaid tagajärgi. See tähendas, et olin valmis krediitkaardi eest vastutama, kui ühe või kahe aasta pärast seda taotlesin.

4. Julgustage oma teismelist tööd leidma ja taotlema oma krediitkaarti

Töökoha küsimus võib olla päris hea lakmuspaber teie teismelise valmisolekule vastutustundlikult. Ideaalis soovib Junior töötada ja panustada oma hariduskulude katmisse või teenida ise raha.

Kui ta keeldub töötamise ettepanekust (ahhetab!), pole ta ilmselgelt valmis krediidi saamiseks ja teil on aeg hakata üles näitama karmi armastust.

Kuid kui teie teismeline teenib ise sissetulekut, saab ta ise laenu taotleda, isegi kui ta on alla 21-aastane. Kuid ta vajab siiski teie juhiseid. Veenduge, et ta võtaks ainult nii palju krediitkaarti, kui ta suudab hakkama saada.

Nii jaekrediitkaardid (mida on lihtsam hankida ilma krediidiajaloota) kui ka tagatisega krediitkaardid võib piirata probleeme, millesse teie teismeline võib sattuda, andes talle lihtsa sissejuhatuse krediit. Alternatiiv, mida kaaluda, on SelfLender.com (Vaadake meie SelfLenderi täielikku ülevaadet siit.)

Kui teie sissetulekut teeniv teismeline on valmis taotlema oma krediitkaarti, aidake tal kindlasti leida see, mis tema vajadustele kõige paremini vastab.

Seotud: 39 suvetööd teismelistele ja üliõpilastele

5. Las teie kodune aadress jääb tema peamiseks elukohaks

See on eriti kasulik kolledži üliõpilastele. Laenuandjatele meeldib näha elukorralduse osas stabiilsust ja kolledži üliõpilased muudavad sageli oma aadressi vähemalt kord aastas.

Teie laps saab endiselt kasutada teie aadressi krediitkaarditaotlustes, mis on tema taotlustes palju soodsam kui nelja aasta jooksul nelja erineva elukoha puhul.

Kui aga lubate oma teismelisel seda teha, veenduge, et ta registreerub paberivabade arvete või väljavõtete saamiseks, et nad ei saaks väita, et ei saanud arveid õigeks ajaks kätte, et neid tasuda.

2009. aasta krediitkaardiseadus loodi selleks, et aidata kaitsta noori täiskasvanuid röövelliku laenutegevuse ja teadmatusest tingitud suurte krediidiprobleemide eest. Nii palju kui ma usun selle õigusakti tähtsusesse, hoolitseb see ainult võrrandi ühe poole eest.

Vanematel lasub kohustus õpetada oma lastele krediidiga ümberkäimist ja noored täiskasvanud peavad leidma aega, et nöörid selgeks õppida, enne kui vigadest katastroofid saavad.

Isegi vanemad, kes on ise krediidiga hädas olnud, saavad aidata oma teismelistel hästi alustada krediiti, kui nad seavad mõistlikud piirid ja piirangud ning võtavad aega enda ja oma harimiseks. lapsed.

Levinud küsimused

Siin on mõned levinud küsimused krediidiskooride ja aruannete kohta.

Mis on FICO®?

FICO® on akronüüm ettevõttest nimega Fair Isaac Corporation. Nad olid 1989. aastal esimene ettevõte, kes koostas krediidiskoori mudeli ja nende skoorid on sellest ajast peale olnud kõige laialdasemalt kasutatud. FICO ütleb, et 90% parimatest laenuandjatest kasutavad laenuotsuste tegemisel FICO skoori.

Kui teie pank või krediitkaardi väljastaja pakub teile tasuta krediidiskoor iga kuu on suur tõenäosus, et nende skoor on teie FICO®skoor. MyFICO võib ka aidata.

Mis on VantageScore?

2006. aastal ühinesid kõik kolm suuremat krediidibürood, Experian, TransUnion ja Equifax, et luua oma hindamismudel, nimetades seda VantageScore'iks. Sellest ajast alates on nad oma mudelit mitu korda korranud. Nende uusim versioon kannab nime VantageScore 4.0 (välja antud 2017. aastal), kuid paljud laenuandjad kasutavad endiselt VantageScore 3.0.

Kas teie VantageScore on oluline? Jah ja ei.

VantageScore mudelil on FICOga palju sarnasusi®. Need on tegelikult nii sarnased, et FICO kaebas VantageScore'i 2010. aastal kohtusse, väites, et lapsepõlves kõlas "te kopeerisite meid!"

Kohtuasi ebaõnnestus, kuid üldine mõte on see, et kui teil on hea FICO® skoor, on teil kahtlemata ka hea VantageScore. Kas täpsed 3-kohalised numbrid varieeruvad veidi? Jah. Kuid nad peaksid alati olema samas palliplatsil.

Ja kui peaksite valima ühe skoori, millele keskenduda teisele, pidage kinni oma FICO-st® skoor. Praegu on FICO endiselt kuningas.

Kas teil on täiuslik krediidiskoor?

Teie krediidiskoor on teie krediidiajaloo faili numbriline esitus. See peaks näitama, kui krediidivõimeline te olete.

Miks sa peaksid hoolima? Noh, laenuandjad kasutavad teie krediidiskoori teie kaalumisel tegurina. Seega pole kerge eeldada, et soovite oma krediidiskoori tõsta, kui soovite tulevikus krediidile juurdepääsu saada.

Kuid kas peaksite püüdlema täiuslikkuse poole? Mis on ideaalne krediidiskoor? Nii VantageScore kui ka FICO® baasskoori mudelite puhul on madalaim skoor 300 ja kõrgeim krediidiskoor 850.

Kuid kas need ideaalsed hinded on üldse võimalikud? Täiuslik tulemus on võimalik. Ilmselt on umbes 1% elanikkonnast FICO-s täiuslik 850® kaal. Sinna jõudmiseks kulub aastatepikkune positiivne krediidiajalugu (kuni 30 aastat) ja mitmekesine kombinatsioon uuenevast ja järelmaksust.

Kas peaksite hoolima ideaalsest krediidiskoorist?

Krediidiskooriga on täiuslikkus ja siis on see piisavalt hea. Piisavalt hea tähendus, piisavalt hea, et saada parimaid hindu. Lõppude lõpuks, see on see, mida te taotlete, eks?

Parim intressimäär laenu võtmisel. FICO® valgustab seda, pakkudes täna 30-aastase fikseeritud intressimääraga hüpoteeklaenu erinevate intressimäärade tabelit. Näete oma FICO skoori põhjal maksete ja intresside erinevust aja jooksul.

Nagu näete sellelt diagrammil, ei tohiks 850 olla teie eesmärk. Teie eesmärk peaks olema jõuda 760 märgini.

Kuidas sa siis sinna saad? Parandate oma krediidiskoori, pöörates tähelepanu teie krediidiskoori moodustavatele teguritele: maksete ajalugu, võlgnetavad summad, krediidiajaloo pikkus, krediidi tüübid ja uued krediidipäringud.

Peaksite maksma alati õigel ajal, hoidma krediitkaardi saldot madalal või 0 dollaril, ärge taotlege liiga palju krediiti ja proovige välja töötada mitmekesine krediidikasutuse kombinatsioon (autolaen ja paar krediitkaarti peaksid seda tegema trikk).

Kas kontode sulgemine aitab teie tulemust?

Kui olin oma liigsest krediitkaardivõlast lahti saamas, tegin ma lolli asja. Panin oma vanima krediitkaardi kinni. Ma ei teadnud või ei hoolinud tol ajal sellest, et see samm võiks mulle parema krediidiskoori loomisel haiget teha.

Me kõik teame hea skoori tähtsust: paremad laenuintressid, paremad kindlustusmäärad. Krediidikontode sulgemine kahjustab teie krediidiskoori kahel viisil.

1. See tõstab teie krediidikasutuse suhet

Kui sulgete aktiivse konto, eemaldatakse sellelt kontolt saadaolev krediit teie krediidifailist. Seetõttu tundub, et krediidiagentuuride jaoks on teie käsutuses vähem krediiti. See tähendab, et sellele inimesele ei laena nii palju inimesi, seega peavad nad olema suurema riskiga.

Oluline on hoida oma krediidikasutusmäär madalal. Selleks peab teil olema saadaval palju krediiti, kuid kasutama ainult väikest summat. Seega, kui teie saadaolevad saldod on kokku 10 000 dollarit, peate kasutama 1000–2000 dollarit, mitte 9000 dollarit. Minu kuuldavasti on see nii, olenemata sellest, kas maksate kõik kuus välja või kannate saldot.

2. See muudab teie krediidiajaloo nooremaks

Teine asi, mida konto sulgemine teeb, on see, et sa näed krediidiajaloo mõttes noorem välja. Hea krediidiskoori üks võtmeid on pikaajaline vastutustundliku laenamise kogemus. Seetõttu on oluline jätta need vanad kontod puutumata, isegi kui te neid ei kasuta.

Aga mis siis, kui teil on võlgu?

Ausalt, põhjus, miks ma sel päeval oma vanad krediitkaardikontod helistasin ja tühistasin, oli see, et mul oli kõrini krediitkaardivõlgade sisse- ja väljamaksmisest. Mul oli küllalt ja tahtsin lihtsalt sundida end loobuma nende halbade raha kulutamise harjumustest, mida mul polnud.

Seega, kui kogu põhjus, miks te need vanad kontod sulgete, on võlgadest vabastamine ja te ei vaja teie kodu- või autolaenu skoor lähitulevikus, siis võib nende sulgemine olla teie jaoks parim valik igatahes.

Samuti, kui kaart võtab teilt aastamaksu, võib see olla piisav, et õigustada selle sulgemist.

Kui palju negatiivsed hinded teie tulemust mõjutavad?

Oleme juba mõnda aega teadnud, millised toimingud teie krediidiskoori negatiivselt mõjutavad ja milliseid samme oma skoori parandamiseks võtta. Kuid see, mida me ei tea, on konkreetne arv negatiivseid punkte, mis teid teatud toimingute eest tabavad.

Siin on, kuidas punktid jagunevad:

Siin on mõned asjad, mida hiljuti välja antud FICO puhul märkasin® info.

1. Progressiivne karistus FICO-lt®

Negatiivne tegevus (hilinenud maksed, makstud kaart jne) mõjutab kõrgema punktisummaga inimesi drastilisemalt kui kedagi, kellel on madalam hind.

See tundub mulle ebaõiglane. Aga kes ütleb FICO® peab olema õiglane, eks? Nad peavad kehtestama oma reeglid.

2. Mitmele helile ei ole adresseeritud

Diagramm ei selgita, kuidas mõjub tulemustele see, kui teete korraga või sama kuu jooksul paar neist toimingutest.

Oletame näiteks, et kasutate oma kaarti maksimaalselt ära ja maksate selle eest 30 päeva hilinemisega. Kas lööte 150 punkti, kui teil on 780?

Mis siis juhtub, kui järgmisel kuul hilineb 60 päeva? Veel -100 punkti? Ma eeldan, et hinded ei läheks üksteisega otseselt kokku. Aga see on vaid minu oletus.

3. Pankrot tingib FICO® Skoor

Pange tähele, et kui teised miinused ei vähenda 680 ja 780 skoori ilmtingimata samale tasemele, paneb pankrot need mõlemad peaaegu 550 piirimaile.

Ma arvan, et see näitab, kui oluline on FICO jaoks pankrot®. Kui teete seda, teevad nad teile lihtsalt jooned, olenemata teie ajaloost.

4. Mida see tähendab dollarites

Krediidiskoori puudujäägid on olulised ainult siis, kui kavatsete seda numbrit tulevikus kasutada. Kas vajate kodulaenu, autolaenu või krediitkaarti? Teie FICO® skoor mõjutab teie võimet saada sellelt laenult head intressimäära.

Mida kõrgem on teie skoor, seda parema intressimäära tõenäoliselt saate. Ja mida parem on intressimäär, seda vähem maksate kogu oma elu jooksul intressi.

Kuidas siis need kahjupunktid dollaritesse ümber arvutada? Jeremy Simon CreditCards.com-ist pani kokku suurepärase analüüsi, mis näitab, kui palju FICO® kahjupunktid maksavad teile dollarites. Vaata seda siit.

5. Vaata positiivset

See pole kõik negatiivne. Ma võtan sellest diagrammist välja FICO® Tõenäoliselt premeerib mind selle eest, et ma järjepidevalt paari asja õigesti tegin: õigel ajal maksmise ja krediitkaardi saldo madalana hoidmise eest, võrreldes olemasoleva krediidiga.

Mis juhtub laenu andmisega, kui olete võlavaba?

Enamik inimesi, keda ma tean, on võlgadeta, välja arvatud hüpoteek, või tahavad nad väga kiiresti selleni jõuda. Siis tekib küsimus: "Kas suudate säilitada hea krediidiskoori, kui maksate ainult hüpoteegi?"

Kui olete selles olukorras, on termin, millega peate end kurssi viima, "krediidikombinatsioon".

Krediidikombinatsioon on erinevad laenutüübid, mis teil praegu on. Näiteks oleks võinud pöörlev krediit, nagu krediitkaart. Sul oleks ka võinud järelmaks krediiti nagu autolaen või hüpoteek.

Kui kõik muu on võrdne, siis mida rohkem võlatüüpe teil on, seda parem on teie krediidikoostis ja seda parem on teie skoor.

Arvestades, et kui maksate ära kõik, välja arvatud hüpoteegi, vähendate oma krediidivõimalusi, välja arvatud juhul, kui hoiate oma krediitkaardikontosid avatuna.

Isegi kui olete oma krediitkaardi ära tasunud, kajastub teie saadaolev krediidipiir ikkagi teie krediidiaruandes ja teie skoorides, kui hoiate konto avatuna.

Seotud: 17 võidunõuannet ja nippi krediitkaardivõlgade seaduslikuks likvideerimiseks

Aga mis siis, kui sa kukud?

Muidugi on võimalus, et kui te oma krediitkaarti ei kasuta, võib väljastaja teie krediitkaardist loobuda või limiiti vähendada, mis vähendab teie krediitkaarti. Sel ajal oleks teil muret rohkem kui krediidivõimaluste ja krediidiprobleemide pärast.

Hea on see, et koheselt moodustab teie krediidiskoor ainult 10% teie krediidiskoorist. Seega, isegi kui vähendate oma krediidiskoori, ei ole 10% löök teie krediidiskoorile purustav.

Krediidiekspert John Ulzheimer ütles seda krediidikombinatsiooni kohta a Credit.com artikkel,

"Kindlasti ei ole see esmatähtis käsitleda, igaüks, kes loodab oma krediidiskoori maksimeerida, peaks tähelepanu pöörama."

Kas vajate isegi head krediidiskoori?

Teine ilmne küsimus, mida endalt küsida (mida paljud teist on juba oma peas mõelnud), on "miks mul on vaja head krediidiskoori?" No ei pruugi.

Kui võtate laenu tulevikus, kas refinantseerimise või uue kinnisvara ostmise (või mõne muu krediidi tüüp), siis soovite tõenäoliselt kaaluda kvaliteetse krediidi säilitamist skoor.

Lisaks võib krediidiskoori puudumine või halb krediidiskoor kahjustada teie võimalusi maja või korteri üürimiseks. Mitte iga üürileandja ei kasuta krediidiskoore / ajalugu, kuid mõned kasutavad seda. Mina küll.

Kuid ma tean, et punktide puudumine ei jätaks kedagi minu jaoks automaatselt välja. See on halb ajalugu, mille pärast ma olen enamasti mures.

Aga kui see (krediidi lisamine, rentimine jne) ei ole teie jaoks suurem asi, siis võiksite kindlasti hoolimise lõpetada. Paljud finantsvabaduse saavutanud inimesed on uhked oma krediidiajaloo puudumise ja selle üle, et nad ei hooli sellest.

Siin on mu sõber Adam Baker, kui ta sai teada, et tal pole krediidiskoori:

Lasin just minu krediidiskoori kontrollida – ja teatati, et mul pole "HINNAT"... Ohoo-hoo. Lõpuks. 🙂

- Adam Baker (@AdamCBaker) 27. juuli 2012

Ma ise ei ole päris selles punktis. Mulle meeldib vastutustundliku krediidiajaloo säilitamine ja mulle meeldib, et see annab mulle rohkem rahalisi võimalusi. Aga ma plaanin kunagi seal olla.

Lõpptulemus on järgmine, kui säilitate korraliku laenude kombinatsiooni (hüpoteek ja mõned "avatud" uuenevad kontod) ja tasuge kõik oma arved õigeaegselt, ei tohiks teil olla probleeme hea krediidivõime säilitamisega skoor. Kui sulgete käibekontod (st krediitkaardid), saate oma krediitidele väikese löögi.

Aja jooksul, kui teie krediidiajalugu hakkab hääbuma ja teie aruanne näitab, et laen on hüpoteeklaen, võib teie skoor võtta täiendavaid tulemusi. Kuid selleks ajaks võib teie finantsvabaduse eesmärk olla saavutatud ja teie vajadus krediidiajaloo järele võib olla minevik.

Kas ma peaksin külmutama oma lapse (või enda) krediidi?

Uuringufirma Javelin Strategy & Research aruande kohaselt langes 11,1 miljonit täiskasvanut. identiteedivargus 2009. aastal USA-s ning pettuste tõttu kaotatud kogusumma oli 54 miljardit dollarit aastas.

Lapsed langevad sageli ka identiteedivarguse ohvriks. Tegelikult langes 2017. aastal identiteedivarguse ohvriks 1,48% alaealistest. Vargad kasutavad isegi sotsiaalkindlustusnumbreid enne nende väljastamist. Võimalik, et vastsündinud laps on juba selle ohver. Siin on CNBC artikkel selle kohta.

Miks lapsed on identiteedivarguse ohvrid?

Paljud inimesed ei mõista, et krediitkaardifirmadel ei ole lihtne viis taotleja vanuse kontrollimiseks, eriti kui keegi pole varem laenu taotlenud.

Enamik krediitkaarditaotlusi küsib lihtsalt teie sünnikuupäeva ilma tõendeid esitamata. Lapsed ja teismelised on identiteedivarguste peamine sihtmärk, kuna neil on täiesti puhtad krediidiandmed.

Lapsed on identiteedivarastele kerge saak, kuna vanemad ei kontrolli tavaliselt oma laste krediidiaruandeid. Kuritegu võib jääda avastamata väga pikka aega, mis võib probleemi veelgi süvendada.

Lapse identiteedivarguse hoiatusmärgid

Kui teie laps on langenud identiteedivarguse ohvriks, võib teil kuluda palju aega, et sellest teada saada. Paljud vanemad saavad sellest uudisest aru, kui nad lükatakse tagasi, kui nad üritavad avada lapsele hoiukontot või 529 College Savings Plani, kuna tema krediidivõime on halb.

Või võivad vanemad teada kohutava uudise, kui lapse nimele laekub eelnevalt kinnitatud krediitkaardipakkumised, arved või finantsaruanded. Need peaksid olema vanema jaoks punased lipud, et probleem võib olla.

Kuidas külmutada oma lapse (või teie) krediidiaruanne

Peaksite kontrollima oma lapse krediidiaruannet, kuid see võib olla veidi keerulisem, kui vanem ette kujutab. Täiskasvanu saab veebis pöörduda ühte kolmest krediidibüroost ja tellida krediidiaruande. Kuid kui soovite taotleda oma lapse krediidiaruannet, peate selle taotluse büroodele kirjalikult saatma. Siin on Experiani artikkel, mis läheb üksikasjalikumalt.

Lastel ei ole tegelikult ametlikku krediidiaruannet, kui nad on alla 18-aastased, kuid krediidibüroodel on võime anda teile teavet teie lapse kohta, kui ta on lapse identiteedivarguse ohver ja tal on krediit ajalugu.

Kui olete kindlaks teinud, et teie lapse krediidiaruanne on selge, võite tulevaste pettuste vältimiseks tema krediit külmutada.

Krediidi külmutamine või ka turvalisuse külmutamine ei võimalda ühelgi potentsiaalsel laenuandjal juurdepääsu krediidiaruandele üleüldse ilma loata. See hoiab ära uue krediidi väljastamise. Krediidi külmutamine lapse krediidiaruandele võimalikult varakult hoiab ära lapse identiteedivarguse. Saate külmutada oma lapse või enda krediidi (või mõlema!)

2018. aastal vastu võetud seadus kohustas kõiki kolme krediidibürood pakkuma seda teenust tasuta.

Equifax: saate oma Equifaxi krediidiaruande külmutada nende veebisaidil. (Külastage Equifaxi siin.) Kui külmutate alaealise krediidiaruande, peab see olema kirjalik.

Experian: saate oma Experiani krediidiaruande ka veebis külmutada. (Külastage Experiani siin.) Lapse krediidiaruande külmutamiseks peate esitama kirjaliku vormi. Siin on täielikud juhised ja vorm, mille peate täitma, otse Experianilt.

Transunion: saate oma Transunioni krediidiaruande külmutada nende veebisaidil. (Külastage Transunionit siin.) Kui soovite oma lapse krediidiaruande külmutada, saate seda teha leiate täielikud juhised siit. Samuti nõuavad nad, et avaldus oleks kirjalik.

Krediidi külmutamise miinus

Krediidi külmutamine on mõeldud selleks, et takistada krediidiaruandlust koostaval ettevõttel teie krediidiaruannet ilma teie nõusolekuta uuele laenuandjale avaldamast.

Siiski peaksite teadma, et kui taotlete uut laenu, võib krediidi külmutamine viivitada uue krediidi saamiseks. Krediidiandmete avaldamiseks peate eraldi teavitama kolme erinevat krediidibürood.

Krediidi külmutamise korral peate uue laenu, krediidi või hüpoteegi taotlemisel külmutamise välja ja uuesti sisse lülitama.

Samuti võite sattuda raskustesse muude finantstehingutega, mis nõuavad krediidiaruannet, näiteks uue taotlemisega kindlustus, valitsusteenused, üürikorterid, tööhõive, investeeringud, litsents, mobiiltelefon või isegi uue sisselülitamine kommunaalteenused.

Krediidi külmutamine pakub täiskasvanule või lapsele suurepärase kaitse identiteedivarguse eest. Kuid te ei tohiks unustada, et see on väga piirav.

Krediidi külmutamine lapse krediidiaruandele võimalikult varakult aitab vältida teie lapse sattumist lapse identiteedivarguse ohvriks. Rohkem lapsi kui kunagi varem on sattunud identiteedivarguse ohvriks ja paljud on lähedase peresõbra või sugulase käe all.

Kuid vanem saab ennetavaid meetmeid kasutades aidata ära hoida oma lapse identiteedivargust.

Kust peaksite oma krediiti kontrollima?

Tasuta krediidiaruandeid saate hankida aadressilt yearcreditreport.com. Neile, kes sellega kursis pole, on see veebisait, mille kolm krediidiaruandlust (Experian, Equifax ja TransUnion) on õiglase krediidiaruandluse seaduse nõude alusel loonud.

Seda veebisaiti kasutades saate linkida kolmele agentuurile ja saada neilt kord aastas tasuta koopia oma krediidiaruandest.

Pidage meeles, et kui lingite mõne agentuuriga, teevad nad kõik endast oleneva, et meelitada teid kulutama raha muudele toodetele (krediidiskoor, kohandatud aruanded jne).

Te ei pea seda tegema.

Olge keskendunud. Tasuta aruande saamiseks järgige lihtsalt väikseid linke. Salvestan aruande alati pdf-failina. Kui teil pole Adobe Creatorit, kopeerige ja kleepige HTML-leht Wordi (.doc) või teksti (.txt) faili.

Hoiduge mitteametlike veebisaitide eest

Nagu te ilmselt teate, on seal palju veebisaite, mis müüvad teile teie krediidiaruannet. Siin on sõna alates Föderaalne kaubanduskomisjon nendel mitteametlikel saitidel:

"Paljud teised veebisaidid väidavad, et pakuvad tasuta krediidiaruandeid, tasuta krediidiskoorid, või tasuta krediidi jälgimine. Aga ole ettevaatlik. Need saidid ei kuulu ametliku iga-aastase tasuta krediidiaruannete programmi. Ja mõnel juhul on tasuta tootega kaasas nöörid.

Hankige AnnualCreditReportist kolm korda aastas oma krediidiaruanne tasuta. Com.

Kõik kolm üleriigilist tarbijate aruandlusagentuuri peavad teile igal aastal tasuta koopia andma. Hea mõte on mitte neid kõiki korraga tõmmata.

Selle asemel võib olla parem hankida tasuta aruanne igalt agentuurilt aasta jooksul erinevatel aegadel.

Näiteks võite tõmmata ühe jaanuari lõpus (varsti pärast puhkuseperioodi), teise juulis (pärast puhkuselt naasmist) ja viimase millalgi sügisel (ainult löökide jaoks).

Märge: Kui see on teie esimene krediidiajaloo kontroll, hakkate taotlema hüpoteeklaenu või kahtlustate pettust, soovite hankida kõik kolm korraga. Kolm korda aastas meetod on mõeldud ainult üldiseks seireks.

Think Beyond AnnualCreditReport.com.

AnnualCreditReport.com-i kasutamisel AINUKSE krediidiaruannete allikana on kolm suurt probleemi:

Suur ülesmüük: kui kasutate kolme aruande saamiseks veebisaiti AnnualCreditReport.com, avaldatakse teile survet registreeruda paljude teenuste jaoks, mis teile maksma lähevad.

Nüüd pole midagi väärt, kui maksate millegi väärtusliku eest, aga kui lähete sinna kavatsusega Kui saate lihtsalt oma tasuta aruande, peate võitlema läbi paljude müügipakkumiste, mida hakatakse tegema sina. Ausa krediidiaruandluse seadus oleks pidanud seda sõnaselgelt takistama. Kuid nad ei jõudnud nii kaugele.

Tasuta lisasid ja tasuta krediidiskoori pole: Kuigi AnnualCreditReport.com külastades saate kindlasti tasuta krediidiaruande, ei anna see teile midagi muud tasuta, kindlasti mitte tasuta krediidiskoori. Puuduvad krediidijälgimise teenused ega krediidiskoor, mida sinna minnes tasuta saada. Kõik, mida saate, on kolm tasuta krediidiaruannet.

Piiratud üks kord aastas: AnnualCreditReport.com-i suurim piirang on asjaolu, et igalt agentuurilt saate igal aastal ainult ühe krediidiaruande. Enamik inimesi mõtleb oma aruandeid üle vaadata aasta alguses, kui motivatsioon eelarve koostamiseks ja asjade kordategemiseks on tugev.

Kuid hiljem sel aastal võite kaaluda laenu võtmist või kahtlustada mõnda tüüpi pettust. Sel hetkel ei tee enamik inimesi kas midagi või annavad krediidiaruande saamiseks raha üle. Aga sa ei pea maksma. Saate registreeruda tasuta prooviperioodiks, kasutades ühte allpool loetletud teenustest. Lihtsalt veenduge, et tühistaksite oma konto enne tasuta prooviperioodi lõppemist.

Vaadake altpoolt muid tasuta krediidiaruande hankimise viise.

Viis põhjust oma krediidiaruande kontrollimiseks

Oluline on aeg-ajalt oma krediidiaruanded üle vaadata. Siin on mõned põhjused, miks ma seda teen:

Kontrollige oma aruandeid pettuste suhtes

Keegi kasutab teie isikuandmeid krediidilimiidi avamiseks. Siis tekib neil tohutu saldo ega maksa kunagi arvet. Sa ei saa sellest teada enne, kui on liiga hilja.

Teie krediidiaruannetes on suur negatiivne külg. Kui proovite ise laenu taotleda, ei tee laenuandja seda negatiivse ajaloo tõttu. Aruannete kontrollimine paar korda aastas on hea viis tagada, et keegi ei kasutaks teid ära.

Vaadake see vigade osas üle

Lisaks pettusele on tegelikult hea võimalus, et teie krediidiaruannetes on vigu.

Vead võivad olla sellised, nagu kontod, mis pole teie oma, puuduv teave, valed krediidilimiidid, vastamata maksed, mis pole täpsed. Need vead võivad teie krediidiskoori negatiivselt mõjutada.

Oluline on kontrollida oma krediidiaruandeid, et saaksite need krediidiaruande vead parandada.

Valmistuge laenu saamiseks

Kui plaanite lähitulevikus saada olulist laenu, näiteks hüpoteeklaenu, on ülioluline, et vaataksite oma aruanded üle ülaltoodud pettuste ja vigade osas.

Hüpoteeklaenu, autolaenu või väikeettevõtte laenu määr põhineb sellel, mida krediidiagentuurid teie kohta teatavad. See võib tähendada tuhandeid kokkuhoidu, kui teil on vääriline skoor.

Esmakordne krediidikontroll

Kui te pole kunagi oma krediidiaruannet üle vaadanud, on käes aeg seda teha. See on lihtne ja tasuta.

Veenduge, et saate krediiti

Teine põhjus krediidiaruannete ülevaatamiseks on veenduda, et saate oma ajaloo eest krediiti. Ei ole harvad juhud, kui ühest kolmest aruandest puudub oluline teave, näiteks vana konto, millel oli positiivne maksete ajalugu.

Võtke hetk aega oma aruande ülevaatamiseks ja veenduge, et saaksite oma positiivse ajaloo eest tunnustust.

Kuidas on lood kolme ühendamise krediidiaruandega?

Kolm-ühendatud krediidiaruanne või kolm ühes krediidiaruanne on just see, mis see kõlab. See on aruanne, mis ühendab kolme suurema krediidiaruandluse agentuuri teabe ja esitab selle ühes hõlpsasti kasutatavas aruandes.

Kõik kolm suuremat bürood edastavad erinevat teavet. Mõned võivad olla täpsemad kui teised. Nad saavad teavet erinevate meetoditega. Seetõttu ei pruugi see, mis on ühes aruandes, olla teises.

Nendel põhjustel on oluline mõista, mis on kõigis kolmes aruandes. Kolmekordse liitmise aruanne ühendab kogu selle teabe üheks aruandeks, nii et te ei pea kõiki kolme aruannet tõmbama ja teavet ise kombineerima.

Üürileandjad kasutavad potentsiaalsete üürnike hindamisel või laenuandjad laenu kaalumisel sageli kolmekordseid krediidiaruandeid. Kui hindate kellegi krediiti, ärge unustage hankida temalt luba.

Experian võib teile pakkuda ka a 3-büroo krediidiaruanne ühekordse tasu eest. Või võite registreeruda Experian’s CreditWorks, mis saadab teile igakuiselt kolmekordse krediidiaruande.

Hankige tasuta kolme ühendamise krediidiaruanne

Ma ei tea, kas on olemas koht, kust saate tasuta kolmekordse krediidiaruande hankida. Siiski ma tean, et saate luua teie enda kolmikühendamise aruanne tasuta. Lihtsalt külastage AnnualCreditReport.com ja taotlege kõiki kolme oma krediidiaruannet: TransUnion, Equifax ja Experian.

Seejärel koostage oma aruanded ja koondage teave. Teave, mis mõnes aruandes puudub, võiksite neile teatada, kui see võib teie krediidiskoori parandada.

Hankige kolmekordne krediidiaruanne koos skooridega

Neile, kes ei kuulu isetegemise hulka, on krediidiskoori ettevõtteid, kes võtavad teie krediidiaruande teabe ja ühendavad selle teie jaoks üheks aruandeks.

Nad annavad teile ka krediidiskoori. Loomulikult nõuavad nad selle teenuse eest väikest tasu.

Järeldus

Pole tähtis, kus teie krediidiskoor on täna või krediidivigadest, mida olete minevikus teinud. saate oma skoori parandada. Oleme selles kirjatükis palju põhjalikumat käsitlenud, kuid võib-olla on teil veel küsimusi. Kaaluge lihtsalt vastust võimalusena saada neile vastused finantseksperdilt. Kuid pidage meeles, et hea krediidiskoori loomise põhitõed on väga lihtsad. Makske oma arved õigeaegselt ja ärge kulutage liiga palju olemasolevat krediiti.

Kui teete neid kahte asja järjepidevalt, on teil võimalik saavutada kõrge krediidiskoor… võib-olla isegi kiiremini, kui arvate.

Mlemmikvideomänge mängides raha teenimine kõlab liiga hästi, et tõsi olla. See ei pruugi olla nii ebareaalne kui Nigeeria printsilt päranduse saamine, kuid videomängude mängimisega raha teenimine kõlab pisut kaugena.

Mlemmikvideomänge mängides raha teenimine kõlab liiga hästi, et tõsi olla. See ei pruugi olla nii ebareaalne kui Nigeeria printsilt päranduse saamine, kuid videomängude mängimisega raha teenimine kõlab pisut kaugena.

Teie vanemad ütlesid teile seda korduvalt, kui veetsite tunde nädalavahetustel tasapinda tõstes. Nagu nad rõhutasid, kui sa olid laps, ei maksa keegi sulle videomängude mängimise eest. Selgus, et ema ja isa eksisid.

Videomängudega saate raha teenida voogedastusplatvormil Twitch. Oma oskuste tutvustamine ja meelelahutuslikud kommentaarid Twitchis võivad teenida kena raha. Teil on vaja lihtsalt õigeid tööriistu ja teatud kindlameelsust, et muuta oma kirg mängimise vastu tulusaks ja lõbusaks kõrvaltegevuseks.

Siin on, mida peate teadma videomängudega raha teenimise kohta ja selle kohta, kuidas oma videomängudest saadavat tulu kõige paremini hallata.

Teenige Twitchis videomänge mängides

Twitch on kõige populaarsem platvorm mängijatele, kes soovivad oma hobiga raha teenida. See Amazoniga seotud voogedastusplatvorm võimaldab mängijatel oma mänge üle kanda.

Twitchi registreerimine on tasuta ja kui olete alla laadinud mõne Twitchiga ühilduva ringhäälingutarkvara, olete valmis oma mänge maailmaga jagama.

Kui aga soovite, et vaatajad teid mängimise ajal näeksid ja kuuleksid (mitte lihtsalt ekraani vaatamise), vajate videohõiveseadmeid ja mikrofoni. Need on olulised, sest striimijad, kes paistavad teistest silma – mängu ajal oma vaimukate kommentaaride, silmatorkava välimuse või lõbusate reaktsiooninägude kaudu – saavad rohkem vaatamisi.

Niisiis, kui lihtne on Twitchis raha teenida? Streameri Rebecca sõnul "MimikoBaker” saidid,

"See ei ole kindlasti kõrvalturg, kus teenite raha kohe või järjepidevalt. Kui te pole juba moodustanud ja publikut kusagil mujal ega too neid kohale, alustate nullist ja kogute publikut aeglaselt. Keskenduge rohkem vaatajaskonna või brändi loomisele, mis on teie jaoks ainulaadne, ja oma pikaajaliste eesmärkide aluse loomisele.

Sellegipoolest on Twitchis juurdepääs mitmetele erinevatele tuluvoogudele, isegi kui olete alles alustanud.

Twitchi sissetulekuvood

Kui olete registreerunud, saate kohe lisada oma kanalile annetusnupu. Annetusnupu abil saavad vaatajad, kellele teie kanal meeldib, teile raha saata. Annetus võib ulatuda 1 dollarini, kuid võib olla nii suur, kui vaatajale meeldib. Annetused on Twitchi kaudu raha teenimise esimene tase.

Enne muul viisil teenima asumist peate siiski mänguaega varuma. Seda seetõttu, et Twitchi sidusettevõtteks saamiseks peab teil olema sadu mängutunde. Praegune sidusettevõtte sobivus nõuab järgmist.

- 500 edastusminutit viimase 30 päeva jooksul

- Vähemalt 7 kordumatut saatepäeva viimase 30 päeva jooksul

- 3 või enam samaaegset vaatajat viimase 30 päeva jooksul

- Vähemalt 50 jälgijat

Kui saate Twitch Affiliate'i jaoks sobilikuks, saate meiliteate, mis kutsub teid liituma. Seejärel peate registreeruma makseviisiga ja olete valmis suuri raha teenima.

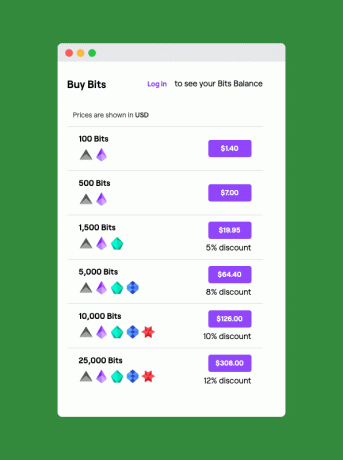

Esimene täiendav makseallikas on bitid. Hakkate vaatajatelt bitte koguma jootraha andmise protsessi kaudu "Tervist". Vaatajad teenivad 5–100 bitti, kui nad vaatavad 30-sekundilisi reklaame, või saavad nad osta Bite otse Amazoni kaudu maksesüsteem. Vaatajate bittide ostmise hind algab 1,40 dollarist 100 biti kohta, kuigi hulgiostude puhul biti hind langeb.

Kui vaatajale meeldib midagi, mida olete teinud, saab ta teid rõõmustada, tippides teie voogesituskanali vestlusribale "CheerXX", kus XX on bittide arv, mida nad soovivad teile anda. Nii et kui nad sisestavad "Cheer1000", saate 1000 bitti, mis on väärt 10 dollarit.

Twitchi partnerite tuluvood

Kui teil on 500 või enam vaatajat, võite taotleda Twitchi partneriks saamist. Kandideerimine on tasuta ja kui olete heakskiidu saanud, saate oma kanalile lisada nupu „Telli”. Vaatajad, kes tellivad, saavad maksta $ 4,99, $ 9,99 või $ 24,99 kuus. Saate poole tellimuse hinnast ja vaatajad saavad vaadata reklaamideta ja juurdepääsu kohandatud emotikonidele. Tellimused pakuvad innukatele vaatajatele ja Twitchi striimijatele võitu.

Partnerina võite hakata lisama ka sidusettevõtte linke oma kanalil kasutatavatele varustusele. Need sidusettevõtte lingid, mis viivad vaataja Amazoni, teenivad teile väikese vahendustasu iga kord, kui mõni teie vaatajatest linki kasutades ostu sooritab.

Kui olete saanud Twitchi partneriks, saate osa ka reklaamituludest. Enne iga Twitchi voogu on esituseelsed reklaamid, mis on sarnased enne YouTube'i videoid. Twitchi reklaamitulu partnerite jaoks on keskmiselt umbes 250 dollarit 100 tellija kohta. Partnerid saavad ka Twitchi kaubapoes kaupu luua ja müüa.

Lõpuks saavad striimijad, kes jõuavad abonentide arvu kõrgeima tasemeni, sageli sponsorlepinguid. Sellised tehingud võivad hõlmata kõike alates uute mängude sponsoreeritud mängimisest kuni sponsoreeritud reaalajas mänguüritustel osalemiseni.

Muud tuluvood

Lisaks Twitchi kaudu saadaolevatele sissetulekuvõimalustele on mängude raha teenimiseks veel mitmeid viise. Need sisaldavad:

- Youtube: Lisaks Twitchi voogesitamisele saate YouTube'i üles laadida ka mänguvideoid. YouTube'i sisu monetiseerimiseks on mitmeid viise, sealhulgas reklaamitulu või YouTube'i fännide rahastuse kaudu.

- Patreon: See platvorm võimaldab fännidel maksta loojatele nende töö eest. Patreoni loojad seadsid igakuist summat maksvatele fännidele soodustuste tasemed. Hüved suurenevad igal dollari tasemel. See võimaldab superfännidel, kes kulutavad kuus kõige rohkem, saada kõige armsamaid hüvesid. Seda tüüpi hüved võivad hõlmata eksklusiivset sisu, varajast juurdepääsu tööle või isegi ainult liikmesusega videokanalit.

- Kaup: Isegi kui te pole veel Twitchi partneriks saanud, saate alati luua ja müüa oma kanaliga seotud kaupu selliste saitide kaudu nagu DesignedByHumans, Teespring või RedBubble.

Twitchi striimer Wild4Games selgitab selles videos, kuidas isegi algajad striimijad saavad Twitchi kaudu raha teenida:

Videomängude sissetulekute haldamine

Videomänge mängides vihma ajamine võib olla teie peamine mure. Kuid on oluline mõelda, kuidas te oma rahaga hakkama saate, kui see hakkab laekuma. Kuna teete midagi, mida armastate, võite tunda kiusatust mõelda oma sissetulekule kui tasuta rahale. Kuid sissetulek on sissetulek, olenemata sellest, kuidas te selle teenite, seega on oluline luua head finantsharjumused, kui olete alles algaja striimija.

See on eriti oluline sisu loomisel, kus on ahvatlev kasutada kogu oma sissetulekut uusimasse tehnoloogiasse investeerimiseks. MimikoBaker selgitab:

"Seal on palju hämmastavaid tehnoloogiaid, mis võivad voogesituse kvaliteeti või lihtsust tõesti aidata, kuid need on kindlasti esmaklassilise hinnaga neile, kes alustavad. Näiteks on mul praegu uskumatult kena sissetõmmatav roheline ekraan, mis mulle meeldib, aga varem oli tegin ise odavalt torust ja kardinast ning kui alustasin, ei kasutanud ma isegi rohelist ekraani kõik. Mitu monitori, spetsiaalne valgustus või stiililiselt meeldiv peakomplekt või klaviatuur on kõik kenad, kuid kulud võivad üsna kiiresti suureneda.

Oma raha targaks haldamiseks peate tegema järgmist.

Ebaregulaarsete tulude eelarvestamine

Olenemata sellest, kas kasutate oma voogedastusraha tavapärase töö lisana või proovite seda teha teenige täiskohaga elatist kõrvaltoimetustega, on oluline luua eelarve oma üles-alla tulu. See võib hoida teid sissetulekute kõikumise tõttu pidude ja näljahäda vahel loksumast.

Ebaregulaarsete tulude eelarvestamise eesmärk on luua püsiv "palk", mida maksate ise. Selleks võite alustada lisatulu püüdmisest, st laekuvast rahast, mida te arvete tasumiseks ei vaja. See on lihtsam, kui alustate voodrimängijana, kuna kogu teie sissetulek tundub "lisa", kuigi see nõuab distsipliini.

Kui hakkate oma mängude eest raha saama, avage selle hoidmiseks suure tootlusega säästukonto. Jätkake selle konto loomist, kui jätkate teenimist.

Vaata ka:Parimad kõrge tootlusega veebisäästukontod

Sellelt säästukontolt pärineb teie igakuine "palk". Kui olete konto mitme kuu jooksul üles ehitanud, saate hakata automaatselt kandma oma arvelduskontole regulaarsete igakuiste kulutuste jaoks vajalikku summat. See süsteem tagab, et teil on iga kuu vajalik raha, isegi kui teil on madala sissetulekuga kuud.

Kui selline eelarvestamine tundub vähem lõbus kui juureravi, ärge muretsege. Eelarve koostamise platvorm YNAB võib aidata teil oma ebaregulaarset sissetulekut sel viisil tasandada, ilma et see piinamisena tunduks.

Lisalugemist:Neli reeglit YNAB-i eelarve täitmiseks

Maksukaalutlused

Kõik, mida voogesituse kaudu teenite, loetakse tuluks, isegi kui see pärineb ühest Twitchi käepärasest annetusnupust. (Donorlus on lihtsalt sõna, mida Twitch kasutab. Sa ei ole heategevusorganisatsioon, seega on kõik annetused on sissetulek).

See tähendab, et võlgnete tulumaksu kogu rahalt, mille teenite oma mängutegevusega. Seda seetõttu, et Twitch (ja teised platvormid) ei pea teie maksetelt makse kinni. Lisaks peate oma mängutulult maksma ka kvartalipõhiseid hinnangulisi makse, kuna olete mängijana sisuliselt füüsilisest isikust ettevõtja. Teie sissetulekutelt maksude võlgnevuse sissetulekulävi on 400 dollarit. Kui teenite aastas sellest vähem, ei võlgne te oma sissetulekutelt makse.

Vaata ka:Kas ma pean lisatulult maksma hinnangulisi maksumakseid?

Kvartali hinnangulised maksud tuleb tasuda järgmistel kuupäevadel:

- 15. aprill

- 15. juuni

- 15. september

- 15. jaanuar (järgmise aasta)

Mis siis, kui need kuupäevad langevad nädalavahetusele või puhkusele? Sel juhul tuleb teie kvartali maksumakse tasuda järgmiseks tööpäevaks.

Professionaalide näpunäide: selleks, et teil oleks kvartaalse maksuarve tasumiseks kõrvale pandud raha, on mõistlik paigutada 30% kogu oma mängutulust eraldi säästukontole. Nii on teil raha saadaval, kui on aeg onu Samile maksta.

TurboTax võib olla suureks abiks igale striimijale, kes on mures oma füüsilisest isikust ettevõtja sissetulekuga tegelemise pärast. Eelkõige TurboTax füüsilisest isikust ettevõtja Tarkvara loodi selleks, et aidata kõrvalkäijatel (sealhulgas striimijatel) QuickBooksi füüsilisest isikust ettevõtjate kaudu aastaringset teenust pakkuda. See aitab teil jälgida oma füüsilisest isikust ettevõtjana tegutsemisega seotud erinevaid tulusid ja kulusid (vt allpool).

Lisalugemist:Turbo maksuülevaade: saate oma parima maksudeklaratsiooni 2019. aastal

Hea maksuuudis on see, et saate striimijana oma ärikulud maha arvata. Nende hulka kuuluvad videomängud, mille ostsite voogedastamiseks mängimiseks, jäädvustamiskaardid ja arvutiprogrammid, mille pidite voogesitamiseks ostma.

Raamatupidamine sisuloojatele

Kui olete kunagi töötanud ainult traditsioonilistel töökohtadel, võite olla üllatunud, kui saate teada, kui keeruline võib teie raamatupidamine sisuloojana olla. Selle põhjuseks on asjaolu, et te ei saa enam ühtki W-2 vormi, mida kasutate maksude esitamiseks. Selle asemel saate 1099-MISC dokumendid, kui olete eelmisel maksuaastal teeninud 600 dollarit või rohkem.

Siin läheb see aga segaseks. Kui kasutate Twitchi maksete vastuvõtmiseks PayPali, ei pruugi te saada vormi 1099 (antud juhul 1099-K).

Selle põhjuseks on asjaolu, et PayPali peetakse kaupmehe teenusekontoks (nagu krediitkaardiprotsessor). Seetõttu kehtivad Paypalil erinevad reeglid selle kohta, mis käivitab vormi 1099-K. Te ei saa PayPalilt 1099-K, välja arvatud juhul, kui olete eelmisel aastal teeninud 20 000+ dollarit ja/või töödelnud 200+ üksikut tehingut. Kuid kuigi PayPal ei saada teile 1099-K, kui teenite vähem kui 20 000 dollarit, peate ikkagi selle sissetuleku IRS-ile taotlema.

Seetõttu on oluline oma sissetulekuid hoolikalt jälgida. Kui olete endiselt väikese ajaga striimija, kes pole Twitchiga sidusettevõtte või partneri faasi jõudnud, on teie aasta jooksul oma sissetulekute jälgimine täielikult teie otsustada. Hea mõte on varuda iga kuu lõpus aega oma selle kuu tulude registreerimiseks. See muudab teie jaoks raamatupidamise ja maksud palju lihtsamaks – ja kahjuks ei jälgi keegi teine seda teavet teie eest.

Kui olete aga Twitchi sidusettevõte või partner, jälgib platvorm teie väljamaksete ajalugu teie eest väljamaksete juhtpaneeli kaudu.

Saate isegi oma väljamakseteabe armatuurlaualt Exceli tabelisse alla laadida. See aitab teil aastaringselt jälgida. Saate oma Exceli teabe importida QuickBooks Online ühe parima isetegemise raamatupidamise kogemuse jaoks.

Nautige oma mängukasu

Raha tegema Tehes seda, mida armastad, võib tunduda unistusena, kuid tänapäeva maailmas on see täiesti võimalik. Kuid lihtsalt kirg ja tõuklemine ei pruugi olla piisav. Samuti on oluline oma raha hästi hallata. See hõlmab teadmist, mida sellelt tasulise sisu loomise uuelt maailmast oodata. Samuti peate teadma, millised tööriistad aitavad teil kõige paremini rahaga ümber käia.

Lõppkokkuvõttes peaks tasuliseks mängijaks saamine tähendama lõbu, mitte raha haldamise pärast stressi.

Kas olete Twitchis või mõnes muus voogedastusteenuses mängijana raha teeninud? Rääkige meile oma kogemustest kommentaarides!

Ajärgi Puuetega inimeste teadlikkuse nõukogu (CDA), "enam kui iga neljas tänapäeva 20-aastastest muutub invaliidiks enne pensionile jäämist" ja puude keskmine pikkus on hirmuäratavalt pikk 31,2 kuud.

See statistika peegeldab tõsiasja, et haigus, mitte vigastus, on peamine pikaajalise töölt puudumise põhjus, moodustades 90% kõigist puudetaotlustest. Ja isegi kõige ohutumad meie seast ei ole haiguste eest immuunsed.

Invaliidsuskindlustus kaitseb teie sissetulekut invaliidistumise korral. Lühiajalise invaliidsuskindlustuse korral võite oodata kuni kuue kuu makseid, samas kui pikaajalise invaliidsuskindlustuse poliisid võivad välja maksta kuni pensionile jäämiseni. Teie töövõimetuskindlustuse maksumus sõltub teie valitud väljamakse summast ja muudest teguritest, nagu teie vanus ja tervis.

Sama oluline kui invaliidsuskindlustus on kõigile töötajatele, on füüsilisest isikust ettevõtjatel eriline vajadus oma sissetulekuid kaitsta. Kuid füüsilisest isikust ettevõtjate poliitikat võib olla raske leida. Siin on, mida peate teadma invaliidsuskindlustuse leidmise kohta, kui olete oma boss.

Mis on invaliidsuskindlustus?

Invaliidsuskindlustus kaitseb teie sissetulekut invaliidistumise korral. Kuigi elukindlustus ja tervisekindlustus on olulised, ei taha te invaliidsuskindlustust tähelepanuta jätta.

Teie rahalise tervise jaoks ei pruugi olla midagi väärtuslikumat kui teie võime teenida sissetulekut. Kui te mingil põhjusel ei saa enam töötada, võib invaliidsuskindlustus käivituda ja asendada osa teie saamata jäänud sissetulekust.

Lisaks sotsiaalkindlustuse invaliidsuskindlustusele saate osta kahte tüüpi invaliidsuskindlustust - lühi- ja pikaajalist kindlustust. Vaatame nende kahe toote erinevust.

Mis on lühiajaline invaliidsuskindlustus?

Nagu nimigi ütleb, on lühiajaline invaliidsuskindlustus mõeldud ainult ajutiselt teie sissetulekute asendamiseks. Siin on mõned lühiajalise töövõimetuskindlustuse ühised omadused.

- Ooteaeg: Tavaliselt vähem kui 14 päeva

- Kasuperiood: Tavaliselt 3 kuni 6 kuud

- Sissetuleku protsent asendatud: Tavaliselt 60–70% brutotulust

Kui teil tekib vigastus või äge haigus, mis ei lase teil mõne nädala või kuu jooksul töötada, võib lühiajaline töövõimetuskindlustus täita sissetulekupuuduse. Kui oled aga kauem töölt eemal, siis lühiajalisest kindlustusest ei piisa. Siin tulebki sisse pikaajaline kindlustus.

Mis on pikaajaline invaliidsuskindlustus?

Siin on mõned pikaajalise töövõimetuskindlustuse põhiomadused.

- Ooteaeg: 30 päeva kuni aasta

- Kasuperiood: Kõigest kaks aastat, kuid võib kesta kuni pensionini

- Sissetuleku protsent asendatud: Tavaliselt 60–80% brutotulust

Nagu näha, tuleb pikaajalise töövõimetuskindlustuse saamisega rohkem oodata. Kuid sõltuvalt teie valitud poliitikast pikaajaline invaliidsuskindlustus võib välja maksta sõna otseses mõttes aastakümneid kuni pensioniikka jõudmiseni.

Kuidas puudekindlustus töötab?

Invaliidsuskindlustuse puhul maksate igakuist kindlustusmakset nagu ka muude kindlustusliikide puhul. Kui teil on puue, peab ooteaeg (nimetatakse ka eliminatsiooniperioodiks) mööduma, enne kui saate hüvitisi saada.

Tavaliselt, mida pikem on ooteaeg, seda soodsam on igakuine lisatasu. Pikaajalise töövõimetuskindlustusega saate oma igakuist kindlustusmakset oluliselt alandada, valides kuuekuulise ooteperioodi võrreldes lühema perioodiga, näiteks 30 päeva.

Aga mis siis, kui te ei saa kuus kuud ilma sissetulekuta olla? See on koht, kus lühi- ja pikaajaline töövõimetuskindlustus võivad üksteist täiendada. Ostes mõlemad, maksate vähem pikaajalise sissetuleku kaitse eest, kaitstes samal ajal oma lühiajalist sissetulekut.

Kuid lühi- ja pikaajalise kindlustuse maksumus võib olla väga sarnane. Nii et kui teil on juba kuuekuuline hädaabifond, võib olla parem, kui ostate ainult pikaajalise töövõimetuskindlustuse.

Kui palju invaliidsuskindlustust vajate?

Vastus sellele küsimusele sõltub täielikult teie rahalisest olukorrast. Nagu eespool mainitud, võib töövõimetuskindlustus üldjuhul asendada kuni 80% teie sissetulekust. Kuid kui valite suurima väljamakse, maksate ka suurimaid preemiaid.

Kui soovite lisatasu pealt raha säästa, võite valida väiksema väljamakse. Kuid kui teil on mitu suurt võlakohustust (mõelge õppelaenud, hüpoteegid, autolaenud), poleks see ilmselt tark samm.

Kui teie maja on tasutud ja te olete võlgadeta, võite hakkama saada väiksema väljamaksega. Vastasel juhul peaksite tõenäoliselt otsima suurimat väljamakset, mida saate endale lubada. Kui te pole ikka veel kindel, võite küsida juriidilist nõu. Proovige lihtsalt vastata esitada advokaadile oma konkreetseid küsimusi.

Kui palju invaliidsuskindlustus maksab?

Breeze'i sõnul, on invaliidsuskindlustuse maksumus 1–4 protsenti teie praegusest sissetulekust.