Selle seeria eelmine postitus käsitles töö saamise tähtsust. Kui olete selle töö saanud, on teil tõenäoliselt võimalus alustada pensioniks säästmine tehes maksueelseid sissemakseid oma tööandja toetatud pensioniplaani. Enamikul juhtudel on see 401 (k). Mõned põhitõed 401(k) kohta:

- Saate valida, kas osa oma palgast makstakse otse või edasilükatud kujul oma 401(k) kontole.

- Osalejatele suunatud plaanides (kõige levinum variant) saate valida mitmete investeerimisvõimaluste hulgast, tavaliselt investeerimisfondide valik, mis keskendub aktsiatele, võlakirjadele, rahaturuinvesteeringutele või mõnele nende kombinatsioonile. eespool.

Soovitan soojalt alustada seda võimalikult varakult oma karjääris; peamiselt liitintressi mõju tõttu (vaadake seda suurepärast artiklit sellel teemal). Aga ka tööandja matši pärast.

Hankige see 401(k) vaste!

Sageli maksab teie tööandja säästmise soodustamiseks teie sissemakseid teatud protsendi ulatuses teie sissetulekust. Näiteks oletame, et teie tööandja maksab teie sissemakseid kuni 5% teie sissetulekust. Oletame, et teenite 12 000 dollarit aastas. Kui panustate 10% oma sissetulekust (1000 dollarit), vastaks teie tööandja sellest poolele. See on 500 dollarit, mida teil varem ei olnud ja see anti teile maksuvabalt. Kui lahe see on!

On raske uskuda, et keegi seda suurepärast võimalust ära ei kasutaks. Kuid inimesed jätavad selle igal aastal vahele. Uuring leidis:

“Ligikaudu pooled töötajatest, kes said oma 401(k) plaani ilma piiranguteta ettevõtte vaste, ei suutnud eeliseid ära kasutada.”

Kahjuks oli aeg, mil ma kuulusin nende statistiliste hulka. Erinevalt mu targast naisest, kes on matši saavutamisse panustanud alates esimesest päevast, alustasin ma alles kolm aastat tagasi. Enne seda investeerisin ainult mt IRA-sse. Uuring lisab, et sageli on otsus mitte osaleda pigem emotsionaalne kui loogiline. Plaan kõlab hea tehinguna, kuid töötajad arvavad, et kuskil peab olema konks. Minu puhul ei olnud see emotsionaalne, ma olin lihtsalt loll.

Siin on a eelmine postitus mis katab seda, mis ma praegu olen panustades meie pensioniplaanidesse, ja siin on meie säästmise eesmärgid.

#1 Jälgige oma regulaarseid igakuisi kulusid #2 Makske oma krediitkaardivõlg ära #3 Hangi töö! #4 Panustage oma tööandja 401(k)-sse ja hankige see sobivus! #5 Pange oma säästud kõrge intressiga säästukontole #6 Jälgige oma netoväärtust ja seadke eesmärk #7 Automaatne säästmine ja arvete tasumine # 8 Elage kokkuhoidlikku elu #9 Ostke oma kodu õigesti #10 1. osa: võta omandus #10 2. osa: Tahtlik olemineTigakuiste kulude kogumine. Üllataval kombel on see üks asi, mida ma õigesti tegin kaua enne, kui olin kogu oma rahaasjade koostamise teinud. Usun, et hakkasin seda tegema umbes siis, kui kolisin Texasesse.

See oli väga lihtne. Panin lihtsalt Excelis kirja kuupäevad ja panin oma kulude nimed nende tasumise kuupäevale.

Igakuiste kulude jälgimine on suurepärane strateegia oma rahaasjade parandamiseks. See aitab teil saada selge pildi igast kulutatud dollarist, mis aitab teil teha nutikamaid rahaotsuseid.

Miks ma oma igakuisi kulusid jälgisin?

Otsustasin oma kulutusi jälgida, et saaksin:

- Makske arveid alati õigeaegselt

- Saate oma igakuistest kuluvajadustest parema ülevaate, et teada saada, kui palju mul oli vaja teenida

- Tehke kindlaks, kui palju ma tegelikult iga kuu kulutama pean, ja leidke kulud, mida saaksin vähendada

- Mõelge välja, kui palju ma saaksin pärast arvete tasumist kulutada mittevajalikele asjadele

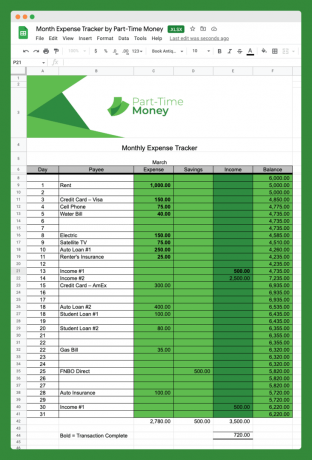

Siin on pilt igakuise kulujälgija kohta, mida ma kasutasin (laadige see alla allpool):

Nagu näete, pole see keeruline, kuid ajab asja ära. Märkate, et olen lisanud säästude ja sissetulekute veerud.

See lihtne tööriist aitab meil visualiseerida oma finantsraamistikku ja panna kõik, mis meie rahandust mõjutab, perspektiivi.

Te ei pea Excelit kasutama. Saate oma kulutusi väga lihtsalt jälgida vanamoodsal viisil, kui soovite, lihtsalt pliiatsi ja paberiga.

Lisaks on neid palju Interneti-eelarve koostamise tööriistad mis aitavad inimestel oma igakuiseid kulutusi hõlpsalt jälgida.

Miks mitte täiseelarve?

Üks asi, mida tuleb märkida, on see, et selle tööriistaga ei jälgi me KÕIKI oma kulusid. See ei ole täiseelarve. Üksikasjalik eelarve ei pruugi igaühe jaoks aega ja vaeva väärt olla.

Selle konkreetse kulujälgija eesmärk ei ole teada kõiki asju, mille peale raha kulutate, vaid mõista regulaarseid (püsi)kulusid.

Otsustasime sellel jälgijal mitte jälgida selliseid kategooriaid nagu söögid või meelelahutus, kuna need on muutuvkulud. Need muutuvad kuust kuusse, nii et jätame need välja.

Kuidas võita igakuised kulud

Vaatame nüüd paljude jaoks meist suurt probleemi, milleks on see, kui raha lõpus on liiga palju kuud. Paljud inimesed on stressis ja õigustatult, sest nad lihtsalt ei saa oma arveid piisavalt ette, et tulevikuks säästa.

Siin on mõned soovitused oma igakuiste kulude ületamiseks. Parem on tegutseda kohe, enne kui leiate end võlgadest ega suuda edasi liikuda.

Teadke oma igakuisi kulusid

Kõigi fikseeritud ja prognoositavate kulude loetlemine võib olla tõeliselt selgitav harjutus. Nagu eespool mainitud, on isegi siis, kui te ei koosta üksikasjalikku eelarvet, igakuiste kulude kontrollimine kriitilise tähtsusega.

Minu püsikulud

See on lihtsam kui arvate. Lihtsalt minge oma kontrolli ja/või krediitkaart konto väljavõtteid ja leidke oma igakuised fikseeritud kulud. Et anda teile aimu, mida otsida, on siin minu pere regulaarsed püsikulud:

- 1017 dollarit – hüpoteek

- 182 dollarit – mobiiltelefoniteenus

- 79 dollarit – Interneti-teenus

- 50 dollarit – 529 kolledži säästukava sissemakset

- 43 dollarit – tähtajaline elukindlustus

- 43 dollarit – jõusaal ja terviseteenus

Muud tavalised püsikulud, mida võite siia lisada, on auto laenumaksed ja tervisekindlustusmaksed. Need ei ole meie jaoks kaasatud, kuna omame oma autosid ja maksame tervisekindlustuse ettevõtte kontolt.

Märkate, et kõik need kulud on seotud lepingu või automaatse maksmise võimalusega ja need fikseeritakse tavaliselt (dollari või kahe piires) iga kuu.

Igakuiste kulude läbimisel on hea aeg peatuda ja endalt küsida, kas neil kõigil on mõtet. Kas kasutate kõiki neid teenuseid? Kas teil on vaja midagi lisada? Kas saaksite midagi kõrvaldada? Või kas on võimalik oma igakuisi makseid vähendada?

Näiteks kui teil on raskusi kõigi oma arvete tasumisega, soovite tühistada kõik, mida te ei vaja, näiteks jõusaali liikmelisus. Või võite ajutiselt peatada uute rahaliste vahendite kandmise 529 kontole, kuni jõuate tagasi kindlamale alusele.

Muutuvad kulud

Järgmisena uurige kardetud regulaarseid, kuid muutuvaid igakuisi kulusid. Teil ei ole nende igakuise maksmise osas palju valikut, kuid kogusummad sõltuvad kasutusest.

Kui vaatate neid regulaarselt, peaksite suutma välja mõelda keskmise kuukulu selliste asjade jaoks nagu kommunaalkulud.

Kommunaalettevõtted pakuvad sageli statistikat, et aidata teil planeerida või pakkuda stabiilset kuumakseplaani, mis tasakaalustab iga kuu makstava summa.

Need on meie hinnangulised igakuised muutuvkulud:

- 250 $ elektriline

- 55 dollarit – vesi/prügikast

- 40 dollarit – gaas/kommunaalteenused

Selle jaotise eesmärk on jõuda üsna täpse arvuni, milliseid kulusid olete sõlmitud lepingute alusel iga kuu kohustatud tasuma. See on hea lähtepunkt oma ülejäänud kulutuste hindamiseks.

Kõik teie muud kulud on muutuvad ja sageli on teil suur kontroll selle üle, kui palju nendes kategooriates kulutate.

Need on mõned võimalikud muutuvate kulutuste kategooriad, mida peate võib-olla kaaluma.

- Meelelahutus

- Toidukaubad

- Väljas söömine

- Kingitused

- Isiklik hügieen

- Reisimine

Kaaluge iga-aastastele maksetele üleminekut

Üks strateegia, mis võtab igakuiste maksete tegemisest osa stressi: kaaluge üleminekut aasta- või poolaastaste makseplaanidele. Oleme seda teinud oma kümnise, autokindlustuse, kinnisvaramaksude, majaomanike kindlustuse, HOA tasude ja pensionisäästu sissemaksetega (kord kvartalis).

Loomulikult kaasneb nende kulude tasumisega üks kord aastas ka kohustus tagada, et teil on nende jaoks rahalisi vahendeid käepärast. Saame seda riski maandada, seadistades oma kõrge tootlikkusega hoiukontodel mitu automaatset säästuplaani.

Olge teadlik suurtest kontrolli alt väljas olevatest kategooriatest

Lisaks fikseeritud ja muutuvatele regulaarsetele igakuistele kuludele on teil need väga varieeruvad kulud: toit, reisimine, kütus, väljas einestamine, kingitused, riided, isiklik hooldus, meelelahutus, lemmikloomad, majapidamine jne.

Üksiti ei pruugi paljud neist kuludest kuus palju olla. Kuid toit on meie (ja paljude perede) jaoks suur asi. Mõelge kõikidele nendele kategooriatele ja tehke kindlaks kõik nõrgad kohad, kus kipute üle kulutama.

Nendes probleemsetes valdkondades oleks hea eelarve hoolikamalt koostada. Alustuseks vaadake oma hiljutisi keskmisi igakuisi kulutusi mõnes valdkonnas (nt toidukaubad või väljas söömine) ja seadke seejärel järgmise kuu eesmärk.

Üks võimalus selles kategoorias eesmärgi saavutamiseks on võtta selles summas sularaha välja ja eraldada see ainult selle kategooria jaoks. Kui olete raha läbi teinud, esitage endale väljakutse mitte kulutada rohkem enne järgmist kuud. Seda meetodit saate kasutada ka teatud Interneti-pangakontode puhul, mis võimaldavad teil seadistada üksikute kulukategooriate jaoks "ämbrid".

Paljudel meist on kulutustes mitu probleemikategooriat. Sel juhul on ilmselt kõige parem alustada iga kuu üksikasjaliku eelarve koostamist millegi sarnasega Vajate eelarvet (YNAB).

Laadige alla igakuine kulujälgija

Olen teinud selle igakuise kulujälgija Exceli vormingus tasuta otse allalaadimiseks kättesaadavaks. Klõpsake lihtsalt alloleval lingil ja teil palutakse fail oma arvutisse salvestada.

Seejärel saate faili kasutada Excelis, kui teil see on, või laadida selle üles Google Docsi ja seal sellega töötada. Nautige!

Lae alla: Otsene allalaadimine

Saate igakuised kulud korralikult ära teenida

Teil on alati mõned igakuised kulud. Isegi tasutud kodu ja nullvõlgnevusega inimesed peavad tasuma teatud arveid: maksud, kommunaalkulud, toit, elustiilitarbed ja palju muud.

See tähendab, et kuigi igakuiste kulude jälgimine võib olla väljakutse, seisate sellega silmitsi kogu oma elu. Sama hästi võite sellega hästi hakkama saada!

Töötage selle nimel, et muutuda oma igakuiste kulutuste osas kohusetundlikumaks ja hinnata perioodiliselt oma rahalist olukorda.

Millist lähenemist kasutate oma igakuiste kulude peal hoidmiseks? Kas olete üksikasjalik eelarve koostaja? Kas olete oma kulutamisharjumustest märkamata? Andke meile teada, kuidas oma kulutamisharjumustega tegelema.

Kas otsite rohkem tasuta Exceli tabeleid? Kontrollige 7 tasuta Exceli malli eelarve koostamiseks, kulude jälgimiseks ja muuks

I naudi aeg-ajalt Ultimate Fighting Championship võitlust. Kes seda ei tee? Arvan, et UFC-l on suur tulevik nii rahaliselt kui ka sportlikust vaatenurgast. Praegused UFC omanikud (koos presidendiga Dana Valge) on teinud palju spordi seaduslikuks muutmiseks ja selle mainstreami toomiseks (st kindad, näksimata, lol!).

Proovin SpikeTV-st nii palju kui võimalik vaadata. Nad pakuvad aeg-ajalt "võitlusõhtut" ja episoode populaarsest UFC tõsielusaatest "ülim võitleja". SpikeTV on kaasas minu digitaalse kaabli paketiga, seega pean neid vaatamisi tasuta.

Suured UFC võitluskaardid on aga alati tasulised (ppv), 39,95 dollarit sündmuse eest. Tavaliselt peetakse neid laupäeva õhtul, umbes kord kolme nädala jooksul.

Varem, et vältida maksmist $39.95 Selle kodutelevisioonis vaatamise eest maksab 49,99 dollarit ppv, ma läheksin Hootersisse (kena pererestoran) ja vaataksin seda tasuta.

Aga kas see oli tõesti tasuta?

Kas seda on parem vaadata Hootersis või kodus? Sellele küsimusele vastamiseks tegin kiire ja lihtsa "kolmevoorulise" analüüsi.

Kust vaadata järgmist UFC võitlust? Kodu või Hooters?

Esiteks koostasin analüüsi oma varasemate panga- või krediitkaarditasude kohta Hootersis, et saada välja keskmine kulu sündmuse kohta:

- 26.8.2006 – Liddell vs. Sobral – 71,73 dollarit

- 14.10.2006 – Silva vs. Franklin – 12,72 dollarit

- 18.11.2006 – St. Pierre vs. Hughes – 16,72 dollarit

- 16.03.07 – NCAA 1. voor – 20,28 dollarit

1. voor: maapind ja nael

Keskmine Hootersi arve = 30,36 dollarit*

*Ma tean, et oli veel paar korda, kui käisin ja kasutatud sularaha, kuid arvan, et analüüs on õiglane. Ilmselgelt on aegu, mil ka mu naine oli seal ja seetõttu on arve suurem (nagu 8/26 võitlus). PPV – $39.95 49,99 $. 1. voor läheb Hootersile.

2. voor: Täiskinnitus

Vaevalt on aega, kui lähen kaklust vaatama üksi või lihtsalt koos oma naisega. Enamasti kohtan seal sõpra või sõpra ja tema naist. Selle võrdluse jaoks oletame, et meiega on veel üks paar ja see paar on nõus tulema meie majja võitlust vaatama.

- PPV 49,99 $ / 2 rahakotti = 24,99 $

- Kodus kaasavõetava toidu või suupistete hinnanguline maksumus 30,00 $ / 2 rahakotti = 15,00 $

- Hinnangulised PPV-kulud kodus = 39,99 dollarit

- Hooters – 30,36 dollarit vs. PPV (koos teise paariga) – 39,99 dollarit, vahe 9,63 dollarit.

2. voor läheb Hootersile. Tundub, et ikkagi on odavam minna uksest välja ja võidelda rahvahulgaga.

3. voor: Kella päästis

Ärge unustage immateriaalset vara! Ausalt öeldes tuleb lisaks kuludele arvestada ka muude teguritega:

- Mürafaktor – Hooters on liiga vali. Te ei kuule kommentaari. Kui kodus, siis saaksin heli juhtida.

- Istmetegur – Hootersisse tuleb istekoha saamiseks väga varakult kohale jõuda. Kodus võisin sõna otseses mõttes maha istuda ja selle sisse lülitada, kui kell heliseb.

- DVR-tegur – paus/esitamine – võin neid lööke ühe nupuvajutusega ikka ja jälle vaadata.

- Lühikeste faktor – Hootersis peate vaatama neid kleepuvaid lühikesi pükse (oot, kas see on negatiivne?).

Hooters – 30,36 dollarit vs. PPV (koos teise paariga) – 39,99 $ (vähem immateriaalset vara) Â 3. voor läheb PPV-le. Nende immateriaalsete varade väärtus on 9,63 dollarit.

Lõplik "lõhestatud" otsus

Kui oleme sõpradega, valige võrreldavate kulude ja immateriaalse vara tõttu PPV. Kui ainult koos naisega, minge varakult Hootersisse ja vaadake "tasuta!"