Aeg-ajalt kasutan seda ajaveebi, et tutvustada mõnda oma kodus tehtud isetegemisprojekti. See oli algselt kolmeosaline sari ja olen sellest ajast alates ühendanud need üheks postituseks.

1. osa – Motivatsioon ja õiged arvutilauaplaanid

Mu naine ja mina oleme juba mõnda aega vajanud kodukontori arvutilauda. Meil on praegu arvuti põrandal, monitor otse selle peal. Kasutan hiire asetamiseks üht oma vana trummi. See on väga kurb.

Me oleme kokkuhoid sissemakse jaoks linnakodus, nii et me ei taha minna välja ja kulutada tonni uuele lauale, et me peame niikuinii mõne kuu pärast kolima. Niisiis, ma üritan ise ehitada kena töölaua. See aitab meil natuke kokku hoida, lisaks pakub see järgmise paari kuu jooksul toredat hobi, kuna kõik spordihooajad on minu linnas praktiliselt läbi.

Leidsin plaanid saidilt PopularMechanics.com. Siiani on mul parimad tükid ostetud ja ma lõpetan lõiked sel nädalavahetusel. Järgmisel nädalal hakkan põhjaga töötama. Proovin valmistootest pilti teha.

2. osa – Küpsiste tisleri ostmine ja edusammud

Olen ehitanud meie kodukontori jaoks töölauda. Arvasin, et ostmise asemel oleks ökonoomsem teha. Lisaks oleks see minu jaoks mõnus öö- ja nädalavahetusprojekt.

Sellest on juba mõnda aega möödas, kui olen teinud piisavalt edusamme, et sellest projektist uuesti postitada. Hilinemine oli tingitud kahest asjast: olime kolm nädalat linnast väljas ja mul oli vaja “küpsiste tisler†kappide valmistamiseks. Jah, ma ütlesin, et küpsiste tisler. Ma ei teadnud ka alguses, mis see on.

Noh, plaanid nägid ette, et kappidel tuleks kasutada küpsisevuuke, nii et mul oli tisleri vaja. Need "küpsised" toimivad põhimõtteliselt nagu tüüblid vineeritükkide vahel, kruvisid pole vaja. Ma arvan, et see on tõeline puidutöötlemine.

Tislerit oli korraliku hinna eest raske leida. Käisin pandimajades, vaatasin netist, vaatasin müügiriiuleid. Sain lõpuks selle (Craftsman) Searsist umbes 89 dollari eest. Ma tean, et tõenäoliselt saate Amazonist odavama versiooni hankida. Lisaks puidule (kõik kasevineer) on tisler olnud suurim investeering, mille olen sellesse projekti teinud.

Piltide juurde. Olen viimistlenud laua ülaosa ja kapid. Siin on lauaplaat:

Minu meelest tuli kena välja. Mul on see kokkupandava laua peal, kuni saan ülejäänud laua valmis ja saan korraga plekkida (või värvida). Peal on näha suur kaseleht ja all tugitükid. Samuti on nii ülaosa kui ka toed ümbritsetud vormimisega. Ma pidin oma vintkastiga väga tuttavaks saama.

Siin on valminud kapid. Need toetavad töölauda ja mahutavad failisahtleid:

Need kaks kappi on omavahel ühendatud ainult puiduliimi ja puidust #20 küpsistega. Väga hea tunne on neid teha.

Siiani olen selle projekti jaoks kulutanud umbes 350 dollarit ja 25–30 tundi. Mõned asjad, mida ma olen teinud, on hoidis mind kulutamast liiga palju:

- Palus Lowe'l minu jämedaid lõikeid teha. Tahe teeb seda puidu ostmisel tasuta.

- Laenasin peente lõigete jaoks sõprade lauasae. Mu sõpradel on igasuguseid tööriistu... ainult mitte küpsiste tislejaid!

- Ostis mootorsae asemel manuaalse vintkasti komplekt. Seda asja on siiski hea kasutada, eriti lehtpuu vormimisel.

- Ise lihvin tavalise liivapaberiga, selle asemel, et osta lihvmasinat.

Nüüd, kui mul on õiged tööriistad, kahtlustan, et olen valmis plekkideks veel kahe-kolme nädala pärast.

3. osa – kogu projekti ülevaade koos kuludega

Kui mina saan hakkama, siis saad ka sina! See on minu viimane postitus lauaprojekti kohta. Kuid kuna sellest on mõnda aega möödas, proovin kogu projekti siin kokku võtta.

Miks ehitada oma töölaud?

Parimad põhjused selle projektiga tegelemiseks minu jaoks olid:

- Mitte puhuda oma raha kallile lauale – ma saan aru, et 2000 dollari eest saab osta kena pärandi. Kuid ma ei pea seda ostma, sest mu vanemad kavatsevad mulle kunagi oma oma kinkida. Minu jaoks on kirjutuslaud rangelt kasulik. See peab lihtsalt välja nägema pooleldi korralik ja vastama minu vajadustele. Kui ma seda projekti alustasin, säästsime oma maja sissemakse jaoks, nii et vajasime kogu lisaraha, mis meil oli.

- Täpselt soovitud kirjutuslaua saamine – Ise tehes sain oma pikkusele vastavaid plaane näppida (mulle meeldib jalaruum), teha selle nii suureks või väikeseks, kui vaja, ja värvida seda mis tahes värviga.

- Teleka tagant tõusta ja midagi uut teha – mulle meeldis väga nädalavahetustel garaažis käia ja selle laua kallal töötada. See vabastas mu tavapärasest rutiinist ja pani liikuma. Tunnistan küll, kohati tundus, et ma ei saa seda kunagi valmis, aga niimoodi nullist midagi ehitada on nii rahuldust pakkuv.

Töölaua plaanid

Need TASUTA plaanid leidsin Popular Mechanicsist pärast üsna lihtsat Google'i pildiotsingut "lauaplaanid" ja "kodukontori lauaplaanid". Ma ei kavatsenud plaanide eest raha maksta, kui enamik neist on Internetist tasuta leitud.

Tööriistad, mida vajasin laua ehitamiseks

Hakkasin proovima seda lauda üliodavalt teha. Minu plaan oli kasutada Lowesi kõigi töötlemata saematerjali lõikamiseks (mida nad teevad tasuta), mu sõbra lauasaag üksikasjalike lõigete jaoks, odav kaldkast nurga all olevate lõikelõigete jaoks ja käsitsi lihvimine projekt.

Kuigi ma sain neid asju mõnda aega teha, tuli hetk, mil pidin projekti õigesti tegemiseks kasutama mõnda reaalset tööriista. Ühe jaoks on plaanis küpsiste tisler.

Astusin ka oma lauasae, elektritrelli ja lihvmasina juurde, mida olen kõik sellest ajast saadik teistes projektides kasutanud. Siin on nimekiri tööriistadest, mida ma lõpuks projektis kasutasin (koos maksumusega, kui ostsin).

- 2 rihmaklambrit (kastide kooshoidmiseks, kui need on ühendatud ja liimitud) 28,06 dollarit

- Mitre Box (kasutatud kuni lauasae ostmiseni) 13,51 dollarit

- Küpsiste tisler 97,41 dollarit

- Lauasaag 113,50 dollarit

- Power Drill 29,99 dollarit

- Power Sander 29,99 dollarit

- Haamer (küünte lõikamiseks)

- Raud (spoonlindi jaoks)

See on umbes kokku 140,00 dollarit tööriistade jaoks, mis mul pidid olema just selle projekti jaoks, ja veel 175,00 dollarit tööriistade jaoks, mida saan uuesti kasutada. Üks märkus: ma ei ostnud ruuterit selleks, et teha oma ülemist serva, nagu plaanid näitavad. Ostsin just eellõigatud äärise, mis töötas hästi.

Materjalide maksumus (kviitungite alusel)

Top ja kapid

- 1. partii vineeri (kask) ja trimmi (eelviimistlusega Pine Cove) 105,25 $

- 2. partii vineeri (kask), trimmi (eellõigatud pappel) ja puiduliimi 69,51 dollarit

- Küpsised 7,50 dollarit

- Alusviimistlus (mänd) 32,00 $

Sahtlid ja riistvara

- Vineer (mänd) 40,00 dollarit

- Sahtli liugurid 62,30 dollarit

- Rippuvad failiraamid 9,55 dollarit

- Pronks tõmbab 25,65 dollarit

Värv ja kruntvärv (kask vajab mitut kihti) 35,00 $ (umbes)

Naelad ja kruvid 10,00 dollarit

See on umbkaudu Materjalid kokku $400.00. Saate seda teha odavamalt, kasutades madalama klassi vineeri (kasutasin Lowe pakutud parimat) ja odavamaid liugureid (taas läksin siin suureks).

Plaanide muudatused

Arvasin, et väärib märkimist, et otsustasin laua jaoks ilma mõne asjata minna. Ma ei paigaldanud pliiatsisahtlit. Avastasin, et ma ei kasuta neid ja löön neid alati põlvedega. Lisaks ei lõpetanud ma seda privaatsus tagasi laualesest:

- Tahtsin hoida kirjutuslauda kolmes tükis, et seda oleks lihtne liigutada, ja

- Ma kasutasin seda vastu seina (privaatsust pole vaja).

Kuigi ülaltoodud pildil näete, et mul on seal tükk värvimata vineeri, mis on lihtsalt juhtmete peitmiseks.

Viimased mõtted lõppenud projekti kohta

Ma kulutasin umbes $700.00 (millest 175,00 $ on tööriistade eest, mida ma nüüd kogu aeg kasutan) laual. Ja ma arvan, et proua läbimiseks kulus umbes 80 tundi. PT viskab sisse veel 10-15 oma abivärvi.

Kuigi see oli raske ehitus ja võttis veidi aega (4 kuud sisse/välja lülitatud), olen selle laua üle ülimalt uhke. Ma kasutan seda iga päev ja mul on nii hea meel, et see osutus korralikuks. Sellel on kõik, mis mulle lauas meeldib (tugev ehitus, jalaruum, palju ruumi peal ja sügavad failikapid). Kes teab, võib see lõpuks olla meie enda pärand.

Värskendus: Lugeja Mark sai just oma laua valmis ja saatis pildi. Ta ütles: "Alustasin selle aasta jaanuaris ja pärast 9 kuud ja uut last sain lõpuks laua valmis."

Palju õnne mõlemal rindel, Mark! Laud näeb hea välja!

Kui võtate selle projekti ette, andke mulle sellest teada.

See on lihtsalt kiire meeldetuletus tagastada kõik pühade ajal saadud kingitused või ostud, mida te ei kasuta.

See on lihtsalt kiire meeldetuletus tagastada kõik pühade ajal saadud kingitused või ostud, mida te ei kasuta.

Üks suur näide minu jaoks on ostetud elektriline pardel.

Elektriline pardel

Enne seda ostu kasutasin ainult ühekordse teraga pardleid (teate... Mach Turbo 20 000 Jet Blaster tüüpi).

Arvasin alati, et elektrilised versioonid ei ole seda väärt ja leidsin, et need on liiga kallid. Kuid leidsin Kohlsist umbes 100 dollari eest müügil oleva Philips Nivea pardli, mida saaksite duši all kasutada.

Sellega oli kaasas habemeajamisgeel, mis tuli teradest välja. Kõlab suurepäraselt eks? No ei olnud.

Kuigi see ei valutanud mu nägu, võttis raseerimiseks liiga kaua aega (ringid ja ringid) ja see lihtsalt ei jõudnud piisavalt lähedale. Minu arvates… suur raha raiskamine.

Mõned väidavad, et ka ühekordselt kasutatavad pardlid on raiskamine.

Pardli kasutusjuhendis oli teave 60-päevase raha tagasi pakkumise kohta. Ma arvan, et enamik elektriliste pardlifirmasid pakub seda, kuna pardel on nii kallis investeering.

Teadsin, et see on olemas, ja pärast seda, kui avastasin, et pardel pole minu jaoks, panin pardli ja kõik sellega kaasas olnud seadmed kõrvale, plaanides selle tagastada.

Möödus peaaegu kaks kuud ja ma polnud seda tagastanud. Eile õhtul lõpuks sai motivatsiooni.

Saanud aru, et mul on Kohlsi kviitung (mu naine oli selle kavalalt ära pannud), läksin lihtsalt sinna ja sain raha tagasi. 113,25 dollarit kui täpne olla.

Ei oska öelda, kui hea see tundus. Ravitasin ennast Big Gulp of Mountain Dew'ga.

Olgu see meeldetuletuseks, et koguge kokku kõik need uued esemed, mida te ei kasuta, kuna need ei sobinud või teile lihtsalt ei meeldinud, ja tagastage need. See hõlmab ka seda inetut särki, mille sa emalt kingituseks said.

Siin on veel üks tagasituleku lugu…

Madratsi loll maks

Mu naine ja mina hankisime teineteisele selle aasta jõuludeks ülisuure madratsi.

Hei, seda ta tahtis. 🙂

Meil oli voodi paar nädalat ja ei saanud asjaga rahule jääda.

Lühidalt, see meile ei meeldinud ja lasime madratsipoes selle täna järgi tulla. Nad olid selle peale pisut pahurad.

Probleem oli selles, et kasutasime väikest kohalikku poodi (nad pakkusid suurepärast hinda) ja poel puudus tagastuspoliitika.

Nii et kui ma omanikule helistasin, pakkus ta, et tuleb seda parandama või vahetama, kuid ei pakkunud täit raha tagasi. Lõppkokkuvõttes leppisime 80% alghinnast.

Niisiis, lihtsalt meeldetuletus, et peaksite alati leidma aega, et tutvuda poe tagastuspoliitikaga. Kindlasti suurte ostude puhul, nagu madrats.

Mitte, et meie lõpptehing poleks õiglane. 80% oli sirge tootluse jaoks päris hea. Oleks olnud tore enne ostmist poliitikat või selle puudumist teada.

Peame selle rumalaks maksuks ja läheme lihtsalt edasi.

Mida teha kingituste või uute asjadega, mida te ei kasuta

Siin on mõned kiired näpunäited soovimatute esemete käsitlemiseks.

1. Kasutage kaasas olnud kviitungit (või kingituse kviitungit, kui see on kingitus) ja tagastage see lihtsalt.

2. Kviitungit pole? Proovige poodi, mida teate, või arvate, et kingitus osteti VÕI helistage kingituse tegijale ja küsige, kust ta selle sai. Minge sinna ja hankige kauba eest raha või poekrediiti.

3. Kas poes ei vea? Kontrollige tootja veebisaiti ja vaadake, millised on nende tagastuspoliitika. Kaaluge tagastamisega koos kirja kirjutamist, mis selgitab, miks see kaup teile ei sobinud. Vean kihla, et enamik ettevõtteid austaks seda pingutust.

4. Kui number 2 on teie jaoks liiga kleepuv või number 3 ei tööta, kaaluge oma kauba eBay või Craigslistissa lisamist.

5. Kas te ei taha 3. või 4. numbriga lollitada? Pange kaup Goodwilli või sarnase annetuskoha juurde ja laske kellelgi teisel sellest kasu saada.

Alumine rida: ärge olge nagu mina ja hoidke oma majas asju, mida te ei kasuta; tagastage see kiiresti, et saaksite raha tagasi.

Ostsime just meie esimene kodu.

Niikaua kui see kodu meile kuulub, peame maksma kinnisvaramakse.

Need kinnisvaramaksud hõlmavad makseid maakonnale, linnale, kogukonna kolledžile, Â ja kohalikule koolipiirkonnale.

Kurb. Ma tean.

Veelgi hullem, Â me elame Texases, kus see on tulult riiklikku maksu pole.

Seetõttu  meie kinnisvaramaksumäärad on üsna kõrged (kokku moodustavad need umbes 2,15% meie kodu väärtusest), et vahe tasa teha.

Kui palju on kinnisvaramaks Texases

Sel aastal oleme veidi hoo sisse jäänud, sest kodu on hinnatud ainult maa väärtuses ehk 34 600 dollarit (see on sellepärast, et nad hindasid seda aasta alguses… ja kuna see just ehitati, oli seal ainult mustus jaanuar).Â

Järgmisel aastal peame aga maksma 2,15% kodu täisväärtusest. Jah!

Kinnisvaramaksu tingdeponeerimiskonto

Enamik inimesi laseb oma hüpoteeklaenufirmal tingdeponeerida või koguda oma kinnisvaramakse iga kuu koos hüpoteegi makse. See on vist lihtsaim viis. Aga see pole minu jaoks.

Ma pigem vastutaksin selle iga-aastase makse eest ja hoian oma raha veebipõhisel säästukontol kuni aasta lõpus. Nii saan kasu sellest, kui hoian oma raha kauem ja mis veelgi tähtsam, mul on rohkem kontroll.

Tegin kiire arvutuse, kasutades saidi youngmoney.com säästukalkulaatorit, mis põhines 6000 dollari suuruse kinnisvaramaksu võlgnevusel aasta lõpus, ja ma leidsin järgmise:

Võttes aluseks igakuise sissemakse meie säästukontole 500 dollarit, mis teeniks intressi 4,10% (igakuiselt), oleks meil aasta lõpuks säästetud 6135 dollarit.Â

Oleme mitte ainult säästnud kinnisvaramaksu tasumiseks vajaliku summa, vaid teenime täiendavalt 135 dollarit. Mulle tundub seda väärt, seda enam, et me saame säästu automatiseerida Capital One 360 ja unusta see ära.

Värskendus: hinnad ei ole nii kõrged kui selle artikli kirjutamise ajal, seega kontrollige kindlasti praeguseid hindu minu parimad veebipõhised hoiukontod et teha enda jaoks täpsem arvutus.

Jälgige tingdeposiidist loobumise tasu

Kui me kodu ostsime, oli meilt üks sulgemiskulu tingdeponeerimisest loobumise tasu 412 dollarit. Mulle öeldi, et meilt võeti see tasu, kuna tahtsime ise oma kinnisvaramakse maksta. Üritasime õnnetult sellest välja rääkida.

Seega, ausalt öeldes, kulub meil selle meetodiga tõeliselt raha teenima hakkamiseks kolm aastat. Plaanime majas viibida vähemalt seitse aastat, nii et meil on seal kõik hästi.

Kui ostate maja ja maksate selle tasu eest, kaaluge, kui kaua teil kulub piisavalt intressi teenimiseks, et see seda väärt oleks. Teine asi, mida kaaluda, on hüpoteegi võtmine tingdeponeerimisega ja seejärel aasta ootamine, et võtta laenuandjaga ühendust tingdeponeerimise küsimuses. Sel hetkel ei pruugi nad teilt tasu võtta.

Kuidas minna üle isetegemise meetodile

Kui olete lubanud oma hüpoteeklaenufirmal teie maksud tingdeponeerida ja soovite minna üle isetegemise meetodile, Peate helistama oma laenuandjale ja käskima neil lõpetada. Pange tähele, et mõned laenuandjad nõuavad, et teil oleks 20% omakapitali, enne kui saate seda teha see. Ja mõned võivad teilt selle eest tasu võtta.

Värskendus: lugeja näide

Minu postitusest ajendatuna võttis Becky veebisaidilt FamilyandFinances.com ühendust oma hüpoteeklaenufirmaga ja vabanes oma tingdeponeerimiskontost. Siin on väljavõte Becky postitusest:

„Olin pisut skeptiline oma hüpoteeklaenufirma Wells Fargo suhtes, kes oli valmis loobuma sellest, mis oli nende jaoks lihtne rahateenija. Sellegipoolest saatsin neile meili, milles küsisin meie tingdeponeerimiskonto eemaldamise kohta. Nad saatsid tagasi sõnumi, et saaksime seda teha, kui oleme kvalifitseeritud

Becky saab tegelikult rohkem raha tagasi, kui nad tegelikult oma makse võlgnevad, sest hüpoteeklaenufirma hoidis 500 dollarilist reservi. Ta kasutab raha, et mõne temaga kohtuda rahalised eesmärgid. Tubli, Becky. Täname oma lugu jagamast.

Järgmine samm: kuidas alandada oma kinnisvaramakse

Nüüd, kui olete hakanud ise oma kinnisvaramakse tasuma, võib teil olla suurem motivatsioon neid vähendada. Vaadake Zillow't ja teid võib üllatada oma kodu hinnangulise väärtuse hüpe. See on suurepärane, kui soovite oma maja varsti müüa. Muidu tähendab see tõus ainult kõrgemaid kinnisvaramakse!

Isegi kui teie kodu väärtus pole tõusnud, võiksite oma olemasolevaid kinnisvaramakse alandada. Allpool on mõned viisid, kuidas saaksite oma maksuhinnangut vaidlustades summat vähendada.

Parandage kõik vead - Vaadake tähelepanelikult oma maksuhinnangut, kuna see hinnati tõenäoliselt läbisõidukontrolli põhjal. Kas mõni mõõt on vale? Uskuge või mitte, aga sellised vead on üsna tavalised.

Mõnikord võib ruutmeetri suurus olla paisutatud või hindajale võis jääda mulje, et teil on rohkem ruume või viimistletud kelder. Igal juhul on neid vigu lihtne tõestada.

Vaadake ümbritsevaid kodu väärtusi - Kui teie naabernaabritel on võrreldava suurusega maju ja nende kinnisvara hinnatakse palju madalamalt, võib see olla põhjuseks, miks maakond teie maja hinnangulist väärtust langetab.

Oma nõude kinnitamiseks viige läbi põhjalikud uuringud kõigi lähedalasuvate majade kohta. Mõnes osariigis võivad kinnisvaramaksudokumendid olla Internetis saadaval.

Võistlege väärtuse üle – see on teie õigus

Teie seaduslik õigus on vaidlustada oma maja hindamine, kuigi väga vähesed inimesed seda teevad. Sellest on kahju, kuna paljudel majaomanikel oleks kehtiv juhtum ja nad võiksid igal aastal palju raha säästa.

Kui tunnete, et teil on piisavalt tõendeid selle kohta, et teie maja oli ülehinnatud või et hindaja tegi vea, külastage oma kohalikku hindaja kontorit või veebisaiti.

Sealt leiate ametlikud vormid, mida vajate oma maja väärtuse vaidlustamiseks. Üks hoiatus: protesti esitamiseks on tähtaeg, seega viige oma uurimine läbi niipea, kui kinnisvara väärtused on igal aastal postitatud.

Kasutage oma kinnisvaramaksude protestimiseks Ownwelli

Ownwell on uus tehnoloogiaettevõte, mis peab kõik teie kinnisvaramaksu läbirääkimised maakonnaga. Nad tegutsevad kuues osariigis ja maksavad vaid 25% sellest, mida nad säästavad. Te ei maksa, kui nad ei saa teid aidata. Vaadake meie täielik ülevaade Ownwellist.

Kas keegi veel kasutab seda meetodit? Kas on võimalik teenida veelgi rohkem intressi? Â Partnerlaen? Â Rääkige mulle, kuidas te oma kinnisvaramaksudega tegelete.

SAlates 2000. aastate algusest on CNN Money koostanud nende säästmis-, kulutamis- ja investeerimisharjumuste tõttu miljonite inimeste finantselu.

Mulle meeldis see sari, sest see näitas reaalseid numbreid päris peredest. Mind köitis see samal põhjusel, miks mulle meeldis lugeda anonüümseid erarahanduse ajaveebe: ma nägin, mis tegelikult toimub, kui kellelgi oli rahaline edu.

See oli ühtaegu huvitav ja inspireeriv. Julgen mõnda neist profiilidest süveneda ja seadke mõned eesmärgid enda jaoks.

Olen oma sõbra Google'i abiga koostanud minu arvates kõige põhjalikuma nimekirja need tulevased miljonäriprofiilid (CNN Money saidil seda pole), mis pärinevad aegade algusest 2000. aastad.

Olen koostanud ka nende teabe andmebaasi ja saan esitada mõningaid fakte, statistikat ja suundumusi koos oma lemmikutega. Nautige!

Miljonär statistika ja trendide tegemisel

Viimase 5 aasta jooksul esitasid need isikud ja paarid oma teabe CNN Money'le ning nende profiilid tehti veebis ja trükis.

Profiilid järgisid sarnast teemat ja sisaldasid konkreetseid isiklikke rahaasju, nagu näiteks säästuarve saldod, aastasissetulekud ja vanused.

Võtsin kogu selle teabe ja koostasin täieliku andmebaasi. Nüüd jagan teiega 60+ profiilide finantsteavet.

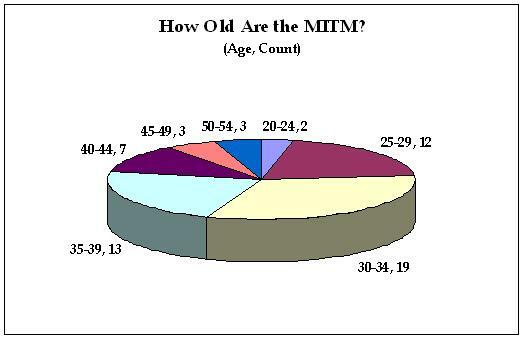

Miljonäride keskmine vanus, perekonna suurus, sissetulek ja osalus

Siin on 60 profiili keskmine statistika:

- Vanus*: 35

- Laste arv: 1.00 (jah, täpselt 1)

- Leibkonna sissetulek: $121,046.15

- Pensioni säästud**: $180,434.75

- Hädaolukorra kokkuhoid***: $38,569.76

- Kinnisvarakapital****: $210,635.42

- Äriväärtus*****: $536,250.00

Ma arvan, et saame nendest keskmistest õppida, et üldiselt peaks miljonäriks saamiseks plaanima üsna korraliku leibkonna sissetuleku ja ainult ühe lapse.

*Vanuse aluseks on leibkonna vanim teadaolev liige profiili koostamise hetkel

**Hõlmab maksustatavaid ja mittemaksustatavaid kontosid, samuti hariduskontosid

***Hõlmab säästudes olevat sularaha (ja tšekki, kui see on kaasas), CD-sid ja rahaturukontosid

****Hõlmab isiklikku elukohta ja üüripinda

*****Ainult neljal profiilil on märgitud äriväärtus

Kas soovite näha, kuidas saate kokku panna? Ühendage oma numbrid tasuta tarkvara saidil Empower.com ja määrake kiiresti oma netoväärtus ja see, kui lähedal te miljonile olete.

Miljonäri tegemise sarja statistilised kõrvalekalded

Igas kategoorias kõrgeima väärtusega profiilid:

- Vanus: 52(lips) – Jeff ja Leonora Claudio, Mark ja Lori Gorney, Rick ja Victoria Woods

- Lapsed: 7– George ja Wendy Cicotte

- Sissetulekud: $300,000– Michael ja Caslyn Huck, laenukontor ja raamatupidaja

- Pensioni säästud: $779,000 – Mark ja Trish Crochet, Keemik ja Paralegal

- Hädaolukorra kokkuhoid: $195,148 – Rick ja Victoria Woods, tennisetreener ja süsteemiinsener

- Kinnisvarakapital: $560,000– Todd prantslane, Ettevõtja

- Äriväärtus: 1,7 miljonit dollarit– Robert Criscuolo, personalifirma juht

Iga kategooria madalaima väärtusega profiilid (välja arvatud nulliga profiilid):

- Vanus: 24(lips) – Douglas Whipp ja Kathleen Kaiser, Justin D’Angelo

- Sissetulekud: $55,000– Michael Wentzel, Sõjavägi

- Pensioni säästud: $12,000 – Christopher Ortega ja Alicia McDonald

- Hädaolukorra kokkuhoid: $1,157– Michael ja Caslyn Huck

- Kinnisvarakapital: $11,500– Justin D’Angelo

- Äriväärtus: $120,000– Todd prantslane, Ettevõtja

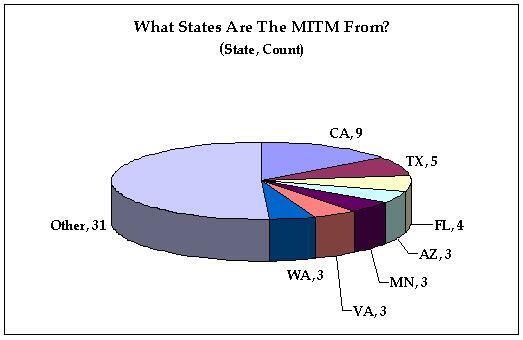

Valmivate miljonäride vanused ja asukohad

Vanus

Mull lõhutud? Miljonär, kellel on kõrge kodukapitali portfelli esindus

Nendel viiel profiilil oli vähemalt 300 000 dollarit rohkem kinnisvarakapitali kui pensioni- ja hädasäästudes kokku:

- Todd prantslane, CA

- Rick ja Lisa Chetram, NY

- Christopher Ortega ja Alicia McDonald, CA

- James ja Lisa DeLaGarza, TX

- Erk ja Laura Sarman, CA

Pange tähele riike. Neli viiest on pärit a mulli olek, ja Texan on kinnisvaramaakler. Oleks tore nende inimestega tutvuda, et näha, kuidas kinnisvara pankrot on mõjutanud nende MITM-i staatust.

Tasakaalustatud portfellidega loodavad miljonärid

Nendel viiel profiilil oli vähem kui 10 000 dollari vahe nende kinnisvarakapitali ja säästude vahel (nii pensionile jäämisel kui ka hädaolukorras):

- Keith ja Georgina Meulemans

- Brad ja Lori Jarvis

- Scot ja Heather Randol

- Han-Lin ja Fu-Lin Lee

- Amy ja Jesse Dickinson

Täielik nimekiri (60+) CNN Money's Making Series'i miljonäridest (2002-2007)

2007. aasta ajaveebi loomisel miljonärid (nüüd enamasti võrguühenduseta)

John ja Gena Rodrigues

Matthew ja Kristen Shifrin

Nate ja Nicki Wisneski

Ryan ja Hope Wells

Frank Furbeck ja Trudi Morris

Justin ja Emily Bergman

Tracy ja David Seims

Aris ja Maria Magtibay

Amy ja Jesse Dickinson

Keith ja Elizabeth Bevelacqua

George ja Wendy Cicotte

Jeanette Courts

Jerry ja Lynn Moser

2007 Miljonärid valmimas

Darren Fike

Sherelle Derico

2006 Miljonärid valmimas

Matt ja Kristina Johnson

Sid ja Divya Arora

Matt ja Lori Marchbanks

Jeff ja Leonora Claudio

Jeff ja Jet Martin

Natalie ja Greg Turner

Han-Lin ja Fu-Lin Lee

Paul ja Audrey Yazbeck

2005 Miljonärid valmimas

Justin D’Angelo

Christopher Ortega ja Alicia McDonald

Mark ja Kristi Johnson

Mike Rogalski

Hei Tieu

Mark ja Lori Gorney

Amy Chan Hilton ja Edgar Hilton

Dave ja Annie Hall

Ryan ja Danielle Quilling

Jeff ja Anna Briere

Megan Murray

2004 Miljonärid valmimas

Gloria ja Robert Randecker

Michael ja Caslyn Huck

Brad ja Sharon Oldham

Rick ja Victoria Woods

Robert Criscuolo

Michael ja Maria Beall

James ja Lisa DeLaGarza

Douglas Whipp ja Kathleen Kaiser

Dave Coursey ja Diana Patterson

Carl ja Tahana Smith

Diana ja Ken Knox Wolfe

Sean Dolan ja Shelly Hawk

Värskendus varasemate valmivate miljonäride kohta

Mike ja Christina Berretta

2003 Miljonärid valmimas

Brad ja Lori Jarvis

Michael Wentzel

Scott ja Kelly Ellman

Scot ja Heather Randol

Erk ja Laura Sarman

RJ ja Tara Singh

Brett ja Shannon Wask

Matt ja Christy Shebuski

Mark ja Trish Crochet

Keith ja Georgina Meulemans

2002 Miljonärid valmimas

Mark Merry

Tom ja Mary Kemnitz

Todd prantslane

Hillary ja Mike Bernier

Rick ja Lisa Chetram

Rich ja Cathy Whalen

Steven ja Erica Ploof

2008. aastal tegin järelintervjuu Todd Frenchiga:

Rääkisime sellest, mis ajendas teda CNN Moneyga oma finantselu jagama, kuidas intervjuu tema elu muutis ja kõigist tema finantsseisundi üksikasjadest, sealhulgas kenast värskendusest oma miljonäri staatuse kohta!

Todd Frenchi statistika: siis ja praegu

Näidismiljonäriprofiil: Rodrigueses 2007. aasta ajaveebis

Esmapilgul mõtlesin Rodriguesed olid lihtsalt üks tüüpiline kinnisvaraga kiiresti rikkaks saamise miljonäripaar Californiast. Suur plika, eks?

Kui aga vaatate lähemalt, näete, et neil on suurepärased säästmis-, kulutamis- ja kinkimisharjumused, mis panevad nad ennetähtaegsele pensionile jääma.

Kuid minu arvates ei pruugi nad selleni jõuda, kui nad mõnda oma tarbetutest riskidest välja ei võta.

Statistika

John ja Gina, mõlemad vaid 27-aastased, on kogunud 516 000 dollarit netoväärtust ja nende eesmärk on 40-aastaselt pensionile jääda. Nad teenivad kokku 174 000 dollarit aastas Microsoftis (John) ja neile kuuluvas butiigipoes (Gina).

Neil on 401 (k) umbes 150 000 dollarit ja sularahasääst on 140 000 dollarit. Johnil on laos ka umbes 90 000 dollarit. Tore. Ülejäänud osa nende netoväärtusest koosneb peamiselt eeldatavast kinnisvarakapitalist ja nende väikeettevõtte omakapitalist.

Nende kokkuhoidlik elu

Ehkki säästud on kindlasti muljetavaldavad (nii suuruse kui ka alguse osas), näivad nende kulutamisharjumused kellegi sissetuleku jaoks suurepärased.

Nad kulutavad aastas ainult 300 dollarit riietele, nad jagavad eineid, kui nad väljas einestavad (mis on nende puhul haruldane) ja müüsid oma maja, et üürida 600 dollari eest kuus (mõni on lugenud Rikas isa, vaene isa).

Nad elavad siin tõesti alla oma võimete.

Asjade äri

Johnil ja Ginal on kõrge riskitaluvus ja ettevõtlikkus. Neil on Phoenixis ja San Antonios üüripinnad, mis töötavad praegu negatiivse rahavooga. Samuti võtsid nad butiigipoe omamiseks 75 000 dollarit võlga.

Risk ilma tasuta

Money Magazine'i tüüpilisel moel on finantseksperdid Rodriduese portfellis valla. Nõustun sellega, mida neil on öelda.

Minu arusaamise järgi võtavad Rodriguesed väikeettevõtete ja üürikinnisvaraga liiga palju riske. Nad võivad praegu loobuda nii väikeettevõttest kui ka kinnisvarast ja nende netoväärtus on endiselt umbes 375 000 dollarit.

Johni sissetuleku ja osalise tööajaga Gina heaks töötades võiksid nad olla 40-aastaselt "kindlal" teel ennetähtaegsele pensionile jäämisele.

"Me ei näe kunagi raha, nii et me ei igatse seda"

Täpselt seda pidid William ja Cynthia Foust Põhja-Carolinast Mountist oma automatiseeritud säästude kohta ütlema. Ajakirja MONEY hiljutise profiili kohaselt on neil õnnestunud pensioniks säästa üle 800 000 dollari. Tõsi, nad säästsid 35% oma sissetulekust, mis pole väike saavutus.

Kuid nendel päevadel näib olevat suurem tegu, mis jääb teie säästude juurde. Elu lihtsalt segab. Ühel kuul on teil üleliigsed vahendid ja kuu lõpus saate raha säästa. Järgmisel kuul jääte alla ja peate koguma sääste, et teid aidata.

Sellepärast ma armastan automatiseeritud säästmist. Kuni töötate samal töökohal, ei vii teid miski teelt kõrvale. Seadistate selle üks kord ja unustate selle. Pange tähele, et Foustid ei teinud seda ainult 401K-ga. Nad kasutasid ka Roth IRA-d, an veebimaaklerja veebipõhiseid säästukontosid, et oma jõupingutusi täiendada. Suurepärane käik. Nad on minu päästvad kangelased.

Pidage meeles, et kui otsustate seda teha, vajate automatiseerimise toimimiseks veidi rohkem distsipliini. Otsese sissemakse (nagu teie 401K) asemel peate tõenäoliselt seadistama automaatse väljamakse kontrollin kontot. Alustage väikesest ja määrake ülekanded toimuma päev või kaks pärast teie palga saabumist. Kui olete kolimisega rahul, saate oma panust suurendada.

Kuidas saada miljonäriks: nagu selgitas 4. klassi õpilane

Kas sa oled targem kui see 4. klassi laps?

Jenna Fink, Frisco, TX, teab oma asju. Ta joonistas algkooliklasside kategooria võiduplakati Riiklik Krediidinõustamise Fond (NFCC) Be Money Wi$e riiklik finantskirjaoskuse plakativõistlus.

„Konkursi eesmärk on tutvustada noortele finantskirjaoskuse mõistet ja võimaldada neil väljendada oma arusaama sellest kunsti kaudu. Sel aastal laekus üle 4000 plakati, mis illustreerisid teemat "Minust saab miljonär, sest..."

Jenna lõi välja hulga teisi kandeid. Ja näete, miks…

Täielik nimekiri CNN Money's tegutsevatest suurärimeestest (2004-2006)

Millalgi 2004. aasta alguses otsustas CNN Money hakata esitama nende inimeste profiile, kes ehitasid soliidne portfell peamiselt kinnisvara valdkonnas, või Suurärimehed valmimas, nagu nad neid kutsusid.

Kuigi Millionaire komplektidel oli oma osa kinnisvara rikkusest, oli enamik tõelised säästjad.

See Tycoonide loend on jällegi esitatud kahanevas kuupäeva järjekorras ja see on (parim, mida ma saan öelda) sarja profiilide täielik loetelu. Pange tähele, et seeria lõpeb 2006. aasta keskel. Huvitav, kui paljud neist suurärimeestest on veel valmimisel?

2006

Ted Theodoropoulos

Taevas Minor

Ron ja Yvette Godwin

Mary Buenavenura

Albert Cummings

2005

Jaz Wray

John Fragnito

Dave Goldoff

Bo Apostolache

Tamara Garber

Jim Elliott

Saverio Fulciniti

Kimbud

Rob ja Nicole Adams

2004

Cody Kennedy

Chris Sontaie Ferrell

Todd ja Suzanne Egress

Stan Tafilaw

Susan Rodman

Lan Phan

Joe Becherer

Matthew Martinez

Richard Domaleski

Robert ja Yvonne Cromer

Patrick Feeney

Esther Diller

Joshua Carlson

Veelgi rohkem miljonäride loendeid

Internetist neid loendeid otsides sattusin mõnele muule loendile, mis tundusid mulle huvitavad.

Üllatavalt rikkad 2003. aastal pani CNN Money kokku nimekirja inimestest, kellel on raha, kuid kes pole seda kogu elu jooksul ilmtingimata näidanud.

Vaadake üllatavalt rikkaid

AOL noored miljonärid

Noored miljonärid

Kiplinger – tegelikud miljonärid

5 miljonäri

13 miljonäri

"Sajad" valmimisel – John ja Jane Spendalot

See loend poleks täielik ilma Adventure Money.com-i võltsimiseta (pole enam aktiivne, seega esitan allpool täieliku artikli):

Kui töötate 80–100 tundi nädalas, ei ole alati lihtne oma rahaasju hallata. Kuid pikad töötunnid ei ole takistanud John ja Jane Spendalot seadmast oma saite kõrgetele finantseesmärkidele.

„Arvame, et 40-aastaseks saades võib meil olla positiivne netoväärtus,“ ütleb 28-aastane Jane.

Armunud juristid

Nad kohtusid kolm aastat tagasi Los Angelese maineka advokaadibüroo Shall, Oh & Profligate esmakursuslastena. Õigusteadus ei ole muidugi odav ja Spendalotid tundsid kogu juriidilise hariduse raskust taskuraamatutes, lõpetades õppelaenu võlaga peaaegu 250 000 dollarit. Õnneks võimaldasid suured õppelaenud neil püüda veelgi suuremaid palku – John, 28, ja Jane teenivad kumbki 150 000 dollarit aastas. Vaatamata suurtele palkadele ei ole raha säästmine nii lihtne, kui võiks eeldada, ütlevad nad.

Kuhu raha kaob?

Spendalotid on innukad reisijad. Pikad tööpäevad jätavad nad teele iha. Rahastatakse peamiselt krediitkaardid, on spendalotid viimastel aastatel näinud suurt osa maailmast – Prantsusmaal, Saksamaal, Jaapanis, Tais, Hispaanias ja Kreekas, kui nimetada mõnda hiljutist retke.

Spendalots ostsid hiljuti ka tema ja tema Porsche. Peaaegu 70 000 dollari eest tükk, autod ei olnud odavad, kuid nad ütlevad, et nad ootavad autosid väga pikka aega.

„Vähemalt seni, kuni need nelja aasta pärast ära tasutakse,“ ütleb John. “Selleks ajaks on navigatsioonisüsteem tõenäoliselt aegunud. Ja ma arvasin, et tema ja tema autode omamine on natuke tüütu, aga parafraseerides Johnny Dramat Entourage'ist:

‘Me näeksime Jettas välja nagu pätid. Porschedes näeme hea välja.’

"Mees, ma armastan teda," ütleb John.

Kodusse investeerimine

Pärast eelmisel aastal abiellumist asusid Spendalotid oma kodukohaks Manhattani rannas, CA. Lõpuks leppisid nad 1,6 miljoni dollari eest viie magamistoaga ja nelja vannitoaga.

„Mu isa ütles alati, et kodu on suurepärane investeering,“ ütleb John. "Ja ma tahtsin vastutada, nii et ma arvasin, et me peaksime hankima suurima maja, mille leiame."

"Jah, meil pole lapsi, seega pole meil tegelikult viit magamistuba vaja," ütleb Jane. „Kuid ühel päeval on võimalus, et otsustame lapsi saada; võib-olla siis, kui oleme õiguspraktika lõpetanud. Kuigi ma arvan, et olen selleks hetkeks liiga vana. Võib-olla adopteerime ühe neist vaestest lastest nagu Angelina. Ma armastan teda.â€

Hüpoteek

Kui saabus aeg kodu rahastada, valisid Spendalotid null-alla 30-aastase hüpoteegi, mille esimese kümne aasta jooksul maksti ainult intressi.

„Läppasin ühel õhtul kanaleid ja see Susie Gormani daam oli CNBC-s. Ta rääkis sellest, kuidas hüpoteeklaenu intressid on mahaarvatavad, ”ütleb John. "Arvasin, et mida rohkem intresse me maksame, seda suurem on meie maksusoodustus, nii et säästame seal raha."

Siiani pole strateegia spendalotside kasuks välja tulnud. Aasta jooksul, mil nad oma kodu ostsid, on nende naabruskonnas sarnaseid maju müüdud kuni 10% odavamalt. Kuna nad ei pannud kodule raha alla, kahtlustavad Spendalotid nüüd, et nad on võlgu palju rohkem, kui nende kodu tegelikult väärt on.

"Kuid me ei ole liiga mures," ütleb Jane. „Eeldan, et järgmiseks aastaks hakkavad koduhinnad taas tõusma 15-20%. Tead, nagu tavaliselt

Tulevik

Praeguse seisuga on Sepndalotside netoväärtus -600 000 dollarit, mis on nende teenimisvõimet arvestades üsna väike summa. Nad mõistavad, et pensioniks kogumine on oluline, ja on välja töötanud strateegia.

„Tahaksime hakata säästma, kuid tahame tõesti kõigepealt võlgadest lahti saada,“ ütleb Jane.

„Teeme oma õppelaenu makseid ja arvame, et kui need on ära makstud” 2034. aastal võtame õppelaenu eest makstud raha ja kanname selle siis oma krediidi hulka kaardid. Seda nimetatakse "võla lumetööks" või nii. Keegi raadiost rääkis sellest. Siis plaanime hakata pensioniks raha panema.â€

Raha säästma

Spendalotid mõistavad, et parim viis edasi jõudmiseks on kärpida oma kulutusi. Kuigi ta ei käi eriti poes (paar sööb suurema osa ajast väljas), on Jane hakanud toidupoodi minnes kuponge kaasa tooma.

„See on väga lõbus,“ ütleb ta. „Ma poleks kunagi arvanud, et hakkan kuponge lõikama, aga ma läksin sellesse tõsiselt. Ostsin isegi selle armsa väikese Fendi käekoti, mida ma kutsun oma "Coupon Caddyks", et kõik oma asjad sisse vedada.

"Ja kott näeb SUUREPÄRANE välja, kui järgmisel kuul Roomas oleme."

::

Loodetavasti meeldis teile nende profiilide vaatamine ja teabe kogumine. Ma leian, et kõik profiilid on mingil moel väga inspireerivad ja kõik on aidanud panna minu enda rahalisele olukorrale vaatenurga.

Eelmisel kuul esitasin küsimuse, millise raharaamatuga keskkooli lõpetada?

Põhjus selles, et mul on järgmisel nädalal gümnaasiumi lõpetamas õemees.

Me tahame talle midagi tema tulevaste kolledžikulude katteks saada.

Kuid nagu pealkiri viitab, tahaksime anda talle ka mõned isikliku rahanduse raamatud inspiratsiooniks/juhiseks tema tulevikuks?

Seega esitasin küsimuse oma blogis, kell yahoo vastabja Money Blogger Networki foorumites.

Raharaamatud lõpetajatele

Paljudel tundus olevat hea arvamus selle kohta, mida kinkida. Sain palju kvaliteetseid vastuseid. Siin on mõned:

- Kõige korralikum väike isiklike rahanduse juhend

- Majandus ühes õppetunnis

- Ainus investeerimisjuhend, mida kunagi vaja läheb

- Miljonär kõrval

- Rikas juuksur

- Rikas isa, vaene isa

- Noor, vapustav ja katki

- Kes liigutas mu juustu?

- Hankige finantselu

- Isiklike rahaasjade deguneerimine

- Võlavaba koolilõpetaja

- Raha ei kasva puu otsas?!

Täname teie panuse eest. Otsustasime aga raamatut mitte hankida. Peamiselt seetõttu, et ma lihtsalt ei leidnud sellist, mis oleks konkreetselt käsitlenud keskkoolilõpetajate rahaprobleeme.

Minu arvates on see väga kõnekas. Kui paljud meist tulevad ülikoolist välja paljude isiklike rahandusprobleemide ja halbade harjumustega? Mis siis, kui oleksime veetnud need ülikooliaastad, olles varustatud kvaliteetsete nõuannetega oma isiklike rahaasjade kohta?

See on suurepärane võimalus finantsvaldkonnas tegutsevale inimesele kirjutada sellel konkreetsel teemal hea raamat. Vean kihla, et keskkoolilõpetajad saavad head teavet mõnel muul viisil, näiteks ajaveebid. Ma tean, et on olemas youngmoney.com. Kas keegi teab muid ressursse?

Alates selle postituse avaldamisest on Grant Baldwin avaldanud Reaalsuskontroll. See on tegelikult raamat, mida soovitaksin enamikule keskkooliõpilastele või hiljuti lõpetanutele.

Kingiideed keskkooli lõpetamiseks

Otsustasime ka raamatut mitte hankida, sest mõtlesime kahele paremale kingitusele ja otsustasime kahe juures peatuda. Kaks kingitust, mille me talle lõpuks saime, olid:

50-dollarine kinkekaart Walmartile. Andsime selle raha asemel, et meie panust ei kulutaks kergemeelselt kiirtoidule või arkaadmängudele. Loodame, et ta kasutab seda oma kolledžikorteri tarvikute ostmiseks.

50 dollari suurune säästude kingitus meie käest Capital One 360 säästukonto. See on suurepärane tööriist, mille pakub ING. Tuleb vaid suunata ja valida kingituse valik. Loodame, et see viib ta terve säästmise teele.

Lisaks nendele kahele on palju muid keskkooli lõpetamise kingiideid. Mõned minu lemmikud: sularaha, tekk, ehted, kunsti- või pildiraamid, organiseerimisasjad, käterätikud, elektroonika ja tööriistad.

Avatud kiri keskkoolilõpetajatele

Lisaks käegakatsutavatele kingitustele on hea mõte jagada tarkust ka värskelt turule tulnud täiskasvanutega. Loodetavasti võib see avatud kiri keskkoolilõpetajatele anda kasulikke näpunäiteid isikliku rahanduse kohta pärismaailma jaoks.

Kõigile keskkoolilõpetajatele,

Esiteks õnnitleme teid paljude kordaminekute ja saavutuste puhul. Võta hetk ja ole enda üle uhke... sa väärid seda.

Newton D. Baker ütles kord: "Mees, kes täna lõpetab ja homme lõpetab õppimise, on ülehomme harimatu."

Selle väite valguses pakun teile võimalust jätkata oma haridusteed mõne isikliku rahandusega seotud tarkuse ja nõuandega.

Nüüd on ideaalne aeg säästmisega alustada

Olenemata sellest, kas saate rahalise kingituse või teenite palka, hoidke kindlasti tagasi teatud protsent igast teie teele tulevast dollarist ja pange see hoiukontole.

Ma tean, et olete seda ilmselt varem kuulnud, kuid on suur tõenäosus, et kuulate mind, sest ma pole teie ema ega isa.

Uskuge mind, igast dollarist osa säästmine on praegusel hetkel kõige targem asi, mida saate teha. Sa ei pea tegema suuri raha, et oma säästudega suurt mõju avaldada. Kui teil tekib praegu harjumus raha säästa, tasub see raha kogumise ja edaspidise rahalise enesedistsipliini kaudu.

Veenduge, et mõistaksite, kui palju kolledž tegelikult maksab

Minu õppelaenud maksid rohkem kui mu tegelikud õppemaksukulud ja alati, kui sain vahetšeki, tekkis tunne, nagu oleksin loterii võitnud. Mäletan, et mõtlesin, et mul on piisavalt, et iga kord, kui see tšekk sisse tuleb, vihma sadama.

Ütlematagi selge, et ma ei teinud selle õppelaenu jäänud rahaga tarku otsuseid. Ära tee minu viga.

Isegi kui saate stipendiume, maksab enamik õpilasi kolledži eest rahalise abi õppelaenu kaudu. See ei ole tasuta raha. Rahalise abi saamiseks ärge võtke rohkem õppelaenuvõlga, kui see on hädavajalik. Täitke rohkem stipendiumitaotlused kui laenutaotlused. Pidage meeles, et pärast ülikooli lõpetamist maksate makse teie.

Hoiduge krediitkaartidest

Tere tulemast täiskasvanuikka. Nüüd proovige iga hinna eest võlga vältida.

Krediitkaardid võivad tunduda lihtsa viisina osta kohe ja hiljem maksta, kuid need on sageli lõks. Te ei taha praegu oma rahalist tulevikku lihtsate ostude jaoks ära visata.

Krediitkaart võib aidata teil hakata koguma oma krediidiajalugu, mida vajate hilisemas elus paljude asjade jaoks. Aga kasutades krediitkaarti targalt ja sellele tuginemine oma elustiili rahastamiseks on kaks drastiliselt erinevat asja. Teie krediitkaart ei tohiks mõjutada teie elustiili ega midagi, mida kasutate oma sõpradele mulje avaldamiseks.

Selle asemel tehke nutikaid oste, koostage eelarve ja hakake selleks oma rahalist aju kasutama saada vastutustundlikuks kulutajaks.

Kui olete oma krediidi pärast mures, vaadake meie lõplikku krediidijuhist.

Õppige mentorilt

Olenemata teie olukorrast, on alati keegi teine, kes on kogenud seda, mida te läbi elate. Otsige üles see inimene, õppige temalt, võtke arvesse tema hoiatusi ja õppige mõned elutarkused. Ärge arvake, et olete liiga tark, et teistelt õppida.

Õnnitleme veel kord keskkooliedu puhul. Olgu teil suurepärane tulevik ja rikkalik pangakonto.

Lugupidamisega

PT ettevõttelt PT Money

Kas teile tuleb mõni hea gümnaasiumi lõpetamise kingiidee või häid raharaamatuid lõpetajatele? Või on teil abiturientidele rahanõuannet, mida minu kirjale lisada? Räägi meile sellest kommentaarides!