Praegu oleme võlgadeta, välja arvatud hüpoteek.

Praegu oleme võlgadeta, välja arvatud hüpoteek.

Kasutame endiselt krediitkaarte, kuid maksame need kuu lõpus täielikult ära.

Võin teile öelda, et on imeline tunne, et võlg ei ole enam meie elus peamine tegur. Oleme tegelenud krediitkaartide, õppelaenudega, autolaenud, ja veel. Kuid me seadsime viimaste aastate jooksul igal aastal võla vähendamise eesmärke, et aidata meil sellest võlast vabaneda.

Kindel võlgade vähendamise kava on võtmetähtsusega, kui soovite oma võlga lahendada nagu meie.

Et järgida meie võla vähendamise jõupingutusi hüpoteegiga tulevikus, pöörake lihtsalt tähelepanu meie igakuistele netoväärtuse värskendustele.

Võlgade vähendamise eesmärgid 2009

Makske autolaen välja või hankige uuem sõiduk ja mõistlikuma intressimääraga laen VALMIS

Venituseesmärk: Alustage meie õppelaenu topeltmaksete tegemist VALMIS

See võib olla esimene aasta, mil mul ei ole võlga ja intressimäär üle 4%, välja arvatud hüpoteek. Oleks tore.

Võla vähendamise eesmärgid 2008

Tasuge agressiivselt ära kõik autolaenud intressiga üle 5% -

Meil on sel aastal siin hästi läinud. Maksime ühe autolaenu juba ära (auto, mida ma armastan ja tahaksin kaua hoida) ja läheme teisega (minu vana kaheukseline maastur) lähemale. Nüüd on küsimus selles, kas maksame selle laenu ära ja jätame maasturi alles, VÕI müüme selle ja saame uue (nelja uksega) maasturi, mida vajame järgmisel aastal uue lapse jaoks? Jagan lojaalse lugeja külaliste postitust J lähipäevil, mis võib aidata meil seda otsust langetada. Ostsime eelmisel kuul peaaegu uue maasturi… kõigi 0% finantseerimistehingutega on raske sellest mööda minna.Jätkake krediitkaardikulude tasumist igakuiselt - Meid on õnnistatud, et me ei pea sel aastal vajaduse tõttu palju krediitkaarte kasutama. Kui me seda tegime, olime piisavalt distsiplineeritud, et need kuu aja jooksul ära maksta. Muide, kui saate seda teha, peaksite nii suhtuma kõrge intressiga võlgadesse... sellest igakuiselt lahti saama.

Makske ära õppelaen ja hüpoteeklaen, kasutades minimaalseid makseid - Sujuv purjetamine siin. Me ei ole hetkel, kus oleme valmis neid võlgu lahendama. Õppelaenud (minu kõigi aegade lemmiklaen) oleksid esikohal, kuid praegu on meil lihtsalt liiga palju muid finantseesmärke, mis on ülimuslikud. Minu võlafilosoofia peab meid enne nende võtmist äärmiselt mugavas kohas.

Autolaenu edenemine 2008

Nagu näete ülaltoodud 2008. aasta värskendusest, tegime autolaenude osas häid edusamme. Tegin rea värskenduspostitusi, milles kirjeldasin edusamme. Ma loetlesin need kõik allpool.

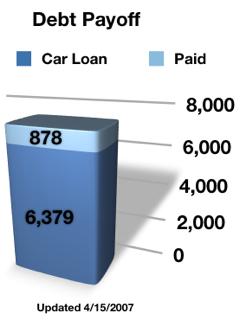

Võla vähendamise tulpdiagramm lisatud PT rahale

Kui vaatate oma õige näete minu läikivat uut võla vähendamise tulpdiagrammi. See kuvab praegu minu maasturi autolaenu võlga koos sellega, kui palju ma olen ära tasunud. See on pr. PT ja mina. Ma mainisin seda eelmisel nädalal meie suured kulutused olid läbi ja et oli aeg koondada kõik jõupingutused autolaenuvõlglast vabanemiseks. Nii et siin see on PT Money külgribal, et kõik saaksid seda näha.

Kuidas ma tegin võla vähendamise tulpdiagrammi

Mõne oma kunagise kulutamise tulemusena on meil Macbook Pro. Ükskord suutsin selle pr. PT, ma kasutasin Apple'i iWork: numbrid tarkvara väga lihtsa arvutustabeli ja graafiku koostamiseks. Numbrid on nagu paremate graafikutega Excel. Mängin endiselt fondi ja värvidega ning loodan, et saan peagi loetavama versiooni ja värskendan seda iga kord, kui makse tehakse. Ainsad kaks numbrit, mida graafiku jaoks vajan, olid alates 1. jaanuarist 2008 tehtud maksed ja auto laenu võlg kokku 1/1/08, millest on maha arvatud tehtud maksed. Ma arvan, et tegelikku graafikut, mida ma kasutasin, nimetatakse jagatud tulpdiagrammiks. Ärge hoidke mind sellest.

Visuaalsete meeldetuletuste jõud

Üks neist põhjus PT Money alustamiseks oli motiveerida ennast oma isikliku rahandusega suuremat edu saavutama. Ma arvan, et sobib, et võla vähendamine, mis on minu suur eesmärk, on saidi esikohal. Ma vaatan Prime Time Money'i iga päev, mõnikord tunnis, ja seega loodan, et mulle tuletatakse pidevalt meelde, kuidas ma tahan vabaneda sellest võlast.

Kui suhtute tõsiselt võlgade vähendamisse, kutsun teid üles looma oma visuaalse meeldetuletuse. See ei pea olema rumal graafik nagu minu oma, võite lihtsalt koostada kiire tulpdiagrammi ja postitada selle oma külmkappi või arvutisse, kus te töötate, või oma rahakott kleebitud teie krediitkaardile. Iga kord, kui teete makse, täitke lihtsalt riba. Eesmärk on hoida oma võlgade tasumise mõte värskena meeles ja motiveerida teid iga päev.

Võla sihtmärgi värskendus: märts 2008

Meie maasturilaen

Eelmisel kuul hakkasin jagama oma võlgade jälgimise diagrammi (ülal) meie maasturilaenu kohta. Nagu ma varem jagasin, on see võlg, mida me praegu täie jõuga ründame. Seda diagrammi näidatakse külgribal seni, kuni saan selle täielikult ära maksta.

Ainult miinimum?

Sel kuul oleme saanud teha ainult tavalise makse ja mitte midagi muud. Selle põhjuseks on asjaolu, et (1) tahaksime oma lühiajaliste säästude jaoks veidi rohkem säästa (arvestades praegust majanduslangust) ja (2) ootame järgmisel kuul kopsakaid maksude arveid

Plaan

Edasine plaan on teha veel üks miinimummakse (aprillis) ja seejärel mais hakata seda võlga iga kuu poole oma tavalisest lühiajalisest säästupanusest panema. Sellega peaksime augustist selle võla täielikult vabastama.

Võla sihtmärgi värskendus: aprill 2008

Meie maasturilaen

Kaks kuud tagasi hakkasin jagama oma võlgade jälgimise diagrammi (ülal) meie maasturilaenu kohta. Nagu ma varem jagasin, on see võlg, mida me praegu täie jõuga ründame. Seda diagrammi näidatakse külgribal seni, kuni saan selle täielikult ära maksta.

Ainult miinimum?

Sel kuul oleme saanud teha ainult tavalise makse ja mitte midagi muud. Selle põhjuseks on asjaolu, et (1) tahaksime oma lühiajaliste säästude jaoks veidi rohkem säästa (arvestades praegust majanduslangust) ja (2) maksime just kopsaka maksuarve.

Plaan

See oli meie viimane miinimummakse. Maikuus hakkame iga kuu vähemalt poole oma tavalisest lühiajalisest säästupanusest selle võla alla panema. Sellega peaksime augustist selle võla täielikult vabastama.

Võla sihtmärgi värskendus: mai 2008

Võlgade vähendamise strateegia muutmine

Teel, et saada halbade võlgade vabaks, ärge kartke oma strateegiat aeg -ajalt muuta. Elu muutub kogu aeg, seega olge valmis ja paindlik, et kohandada oma strateegiat oma võlast vabanemiseks, lähtudes kõige värskematest asjaoludest.

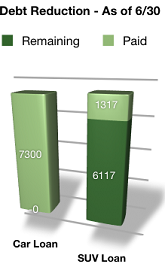

Võtke näiteks meie võlg... Kui olete viimasel ajal märganud, eemaldasin külgribalt võla vähendamise ühe tulpdiagrammi ja asendasin selle kahe tulpdiagrammiga. Me ei läinud välja ja ei ostnud teist autot, vaid otsustasime lihtsalt muuta võlga, mille me agressiivselt maha maksame, ja ma loetlen nüüd mõlemad võlad.

Selle asemel, et tasuda maasturilaenu kiiremini kui tingimused nõuavad, oleme hakanud oma autolaenu kiiremini tagasi maksma. Tegime juba esimese suure makse. Ootasin natuke, kuni teid uuendate.

Miks Muutus?

Võite öelda: "Oota, PT, ma arvasin, et maasturil on kõrgeim intressimäär?" Jah, küll (1%). Aga elus on muudki kui intressimäärad, eks? Põhjus, miks me hakkame auto kiiremini ära tasuma:

1. See Auto on Üks. Nüüd teame, et kasutame autot veel vähemalt 2 aastat. Proua. PT läheb kõrgkooli ja kolmekordistab oma pendelrännet iga päev. See väiksem auto tuleb reisimiseks kasuks. Kuna me teame, et see on auto, mida me mõnda aega kindlasti hoiame, otsustame selle kõigepealt ära maksta.

2. Suurem makse, vähem tulu. See auto makse on suurim ja vabastab meie eelarves lisaraha. Kuna pr. PT läheb järgmisel aastal kooli, me ei tee sama sissetulekut. Oleks tore, kui eelarves oleks 350 dollarit rohkem.

3. Maastur on gaasimüüja. Koos gaasi hinnad tõuseb jätkuvalt, ma lihtsalt ei tea, kas seda metsalist on väärt hoida. Et seda tõesti nautida, pean selle parandamiseks panema veel 2000 dollarit. See on '99, kuid sellel on ainult 60 000 miili. Selle maasturiga ütleb mu süda “jah”, aga mu pea on alati öelnud “ei”. Kuni ma ei saa otsustada, mida selle asjaga peale hakata, kannan oma suured maksed üle autolehele.

Võla sihtmärgi värskendus: juuni 2008

Maksime autolaenu ära !!!

Viimase paari nädala jooksul on ajaveebiga palju toimunud ja ma ei leidnud juunis aega meie võlgade vähendamise ajakohastamiseks. Nii et siin see on. Nagu näete uuendatud graafikust, maksime autolaenu ära. See on tõesti suurepärane tunne, kui praegu on ainult üks halb võlg, maasturilaen. Kuid enne kui me seda arutame, võtame sekundi aega, et tähistada autolaenu tasumist.

Kuidas me selle ära maksime

Kui me oma edusamme viimati üle vaatasime, jäi mul auto eest tasumiseks umbes 3500 dollarit. Sellest ajast alates suutsime selle täielikult ära maksta tänu meie majanduse stimuleerimise kontrollile, meie kinnisvaramaksu kokkuhoiule (mida me lihtsalt teeme) läks üle ESPP -le) ja väike osa meie hädaabifondist. Vau, rääkige loomingulisest rahastamisest. 🙂 Tundub suurepärane, et see on tehtud ja oleme oma lühiajaliste säästudega endiselt heas seisus.

Milline võlg on järgmine?

Mis puudutab järelejäänud võlga, siis maasturilaenu, siis plaanime selle järgmise kahe kuu jooksul agressiivselt ära maksta, et saaksime enne pr. PT loobus töölt ja läks sügisel tagasi kooli. Selle saavutamiseks peame kasutama osa ajaveebi sissetulekust, mis lõpuks hakkab nõrguma, samuti proua. PT viimased palgad.

Võla sihtmärgi värskendus: september 2008

Olen juba mõnda aega sellest ajast teavitanud teid meie võlgade vähendamise olukorrast. Asi pole selles, et olen seda vältinud, vaid see, et pärast viimast korda pole tasakaalus palju muutunud. Varem (juuni võla sihtmärgi värskendamise ajal) ütlesin,

„Ülejäänud halbade võlgade, linnamaasturite laenu puhul plaanime selle järgmise kahe kuu jooksul agressiivselt ära maksta, et saaksime enne pr. PT loobus töölt ja läks sügisel tagasi kooli. ”

Isegi parimad plaanid ebaõnnestuvad mõnikord. Toetus programmi jaoks, kus ta osaleb, kukkus läbi ja lõpuks pidime maksma tema kooli õppemaksu. Oleks tore olnud selle rahatüki selle võla peale suunata. Noh, see on vähemalt hariduskulud. See maksab ennast tagasi.

Meie tulevased võlgade vähendamise kavad

No ilmselgelt on meie eesmärk ikkagi lihtsalt maasturilaenu rünnata. See on meie ainus "halb võlg". Lihtsalt pidime ajagraafiku mõnevõrra tagasi valima. Praegu peame lihtsalt ootama ja vaatama. Kui laps on teel ja me loodame praegu ühele sissetulekule, on meie säästmiseesmärgid ülimuslikud. Blogi sissetulek hakkab tõusma. Võib -olla võin hakata seda raha selle võla peale viskama. Me näeme.

Võlgade vähendamise eesmärgid 2007

Nagu lubatud, on siin mõned meie praegused eesmärgid võlgade vähendamise kategoorias. Mul on vist lihtsam oma eesmärke postitamise eesmärgil kategoriseerida. Eelmisel nädalal panin kirja meie praegused säästmiseesmärgid.

Need võlgade vähendamise eesmärgid on põhimõtteliselt nimekiri võlgadest, mis meil on, ja järjekorras, kuidas me tahame need ära maksta, mille lõppeesmärk on olla „halbade võlgade” vaba!

* Ma määratlen „halva võla” mis tahes võlana, välja arvatud eluasemehüpoteek või õppelaen, mille intressimäär on üle 5%ja mille eest maksate intressi (ei saa kuu ajaga ära tasuda).

Autolaenud - Tasuge agressiivselt ära kõik autolaenud intressiga üle 5%. Mu naine ja mina vajame siin Texases sõidukit. Kuid mulle ei tundu, et meil mõlemal peaks olema sõiduki eest kõrge intressiga laen. See on viimane meie halb võlg. Niisiis, meie esimene võlgade vähendamise eesmärk on maksta ära kõik kõrge intressimääraga autolaenud või alustada uue madala või nullintressiga ostuga.

Teine aspekt on see, et soovite osta uue sõiduki ja rahastada seda 0%või selle lähedal. Praegu on meil mõlemal vanad kasutatud sõidukid suhteliselt väikeste laenusummadega, kuid huvi on suur. Kui ostame uue sõiduki, oleks meil üks suur võlg madala intressiga ja üks väike võlg kõrge intressiga, mille saaksime keskenduda agressiivsele tasumisele. Kas kellelgi on kindel seisukoht selle positsiooni poole liikumise vastu?

Detsembri 2007 värskendus: (näpunäide ebaõnnestunud mänguetenduste võistlusmuusikast) Vau, me pole siin palju edusamme teinud. Oleme sel aastal teinud oma autolaenudelt minimaalseid makseid. Miks? Kuna me säästsime suurema osa oma lisarahast oma maja sissemakseks. Kuna sulgesime kodu septembris, oleksin lootnud, et olen selleks aastaks oma autolaenudele mõrva teinud. Koduga pidime aga ostma mõned lisad ja seega oli meie võime neid agressiivselt tagasi maksta.

Intressikandvad krediitkaardid - Makske ära igakuised krediitkaardi saldod. Kuigi lahkusime ülikoolist paari tasakaaluga, on see üks valdkond, mille üle meil on õnne juhtida. Kasutame siiani krediitkaardid, punktide ja paindlikkuse pärast, kuid oleme õnnistatud, et saame neid iga kuu tasuda, et vältida intressitasusid.

Detsembri 2007 värskendus:Oleme õnnistatud, et meil oli selle eesmärgiga möödunud aastal 100% edu. Ükski krediitkaardi saldo ei jäänud maksmata. CC ettevõtted peavad meid vihkama.

0% krediitkaardid - Makske 0% krediitkaardi saldo õigeaegselt ära. ma armastan 0% krediitkaart. See on võimenduse ülim. See on distsiplineerimata jaoks ohtlik mäng. Meie eesmärk on alati need ära maksta kuu aega enne nende kehtivusaja lõppu.

Detsembri 2007 värskendus: Sel aastal olime seotud ainult ühe tüüpi võlgadega. See oli kaart mõnele kallile meditsiinilisele vajadusele, mis lukustati 12 kuuks 0% juurde. Suutsime selle 8 kuu jooksul ära maksta.

Õppelaenud - Makske ära kõik õppelaenu jäägid, kasutades minimaalseid makseid. Me naudime nende laenude maksusoodustusi ja madalaid intressitasusid, seega pole põhjust nendega kiirustada.

Detsembri 2007 värskendus: Kuigi ma pole kindel, kas saame veel lõpule jõuda, ei jätnud me oma õppelaenu puhul sel aastal kunagi plaanipärast makset vahele. Mul on praegu hea meel, et nad istuvad seal intressimääraga alla 5% ja maksavad miinimume.

Millised on teie võla vähendamise eesmärgid?

Jätkake lugemist:

401 000 laenu või võlgade konsolideerimine (milline on parim viis halvast olukorrast välja tulla?)

Kas peaksite oma hüpoteegi ennetähtaegselt tasuma? Jep! Siin on 6 strateegiat selle eemaldamiseks!

Kuidas võlg hea eest ära maksta

PTM 011: lisaraha teenimine pitsa kohaletoimetamise tüübina, et maksta võlgu 45 000 dollarit | Jeff Kosola firmast Del ...