MinaSelles artiklis jagan, kuidas seadsin kvalifitseeritud väiketööandja tervisekompensatsiooni kokkuleppe (QSEHRA), et maha arvata tervishoiukulude hüvitamise hüvitis, mida pakun oma kolmele täistööajale töötajad. Lühidalt, nii aitan ma oma meeskonda nende tervishoiu vajadustega (ja saan selle eest maksusoodustust), ilma et peaksin ostma kallist grupi ravikindlustuspoliisi. Teine abivahend tervishoiukulude haldamisel on Medcierge, tellimus põhinev teenus, mis aitab liikmetel leida parimaid ravikulusid ja pakub arstidele juurdepääsu ööpäevaringselt.

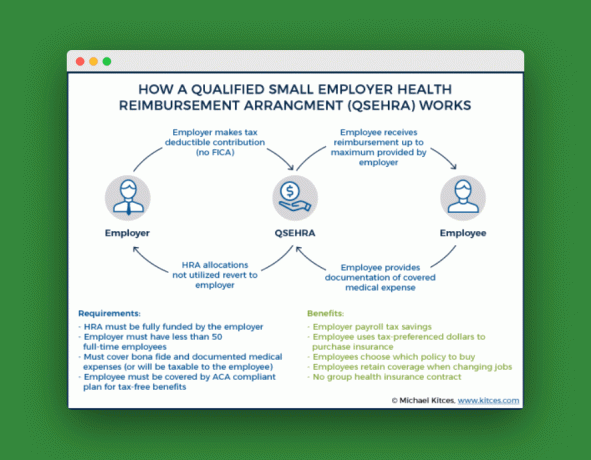

QSEHRA on plaan, mis võimaldab tööandjatel maksuvabalt hüvitada töötajatele ravikindlustusmaksed ja ravikulud. Tööandjad võivad piirata oma igakuiseid kulusid töötaja kohta enda valitud summas.

Kui teil on minusugune väike meeskond (või kui töötate väikese meeskonnaga), peaksite seda uurima.

Kuidas ma õppisin, vajasin QSEHRA -d

Siin väike taustalugu. Nagu enamik teist teab, olen lisaks PT Moneyle ka ettevõtte tegevjuht FinCon. Õnneks on FinCon kasvanud! Kuid nagu iga väikeettevõte, oleme kogenud kasvavaid valusid. Suur oli tervisekindlustus - ma ei suutnud oma meeskonda õigeid inimesi värvata, ilma et oleksin seda mingil moel arvestanud, kuid see tundus nii suur peavalu ja kulu.

Siis saime teada uuest võimalusest nimega QSEHRA. See on lahja, paindlik, maksusoodne ja eelarvesõbralik. QSEHRA võimaldab väikeettevõtetel eraldada iga kuu kindlaksmääratud ravitoetuse, mida töötajad saavad seejärel kasutada oma isikliku tervisekindlustuse või ravikulude katmiseks.

QSEHRA on üsna uus, kuid ma arvan, et see hakkab tõusma ja ma soovitaksin kõigil väikestel või kasvavatel ettevõtetel seda vaadata. Michael Kitcesil on suurepärane kirjutamine nende peale. Tervise hüvitamise kokkulepped (HRA) on olnud igavesti olemas. See on HRA uus maitse, mis loodi 2016. aasta lõpus kahepoolsete õigusaktide kaudu, mida nimetatakse 21. sajandi ravimise seaduseks.

Uus idufirma, Võtke käsku Tervis, esitas idee üks aasta FinConil ja võitis aastal II koha meie pigi võistlus nende idee pärast. Nad on koostanud suurepärase juhendi, mis selgitab kuidas QSEHRA töötab.

Alumine joon: QSEHRA abil saaksin pakkuda oma töötajatele vajalikke hüvesid ilma kohmakat grupiplaani haldamata. Panime end lubamiseks kirja Võtke käsku Tervis korraldusega hakkama saada ja kasutate juba mõnda aega QSEHRA -d.

Siin on TakeCommandi selgitav video QSEHRA kohta:

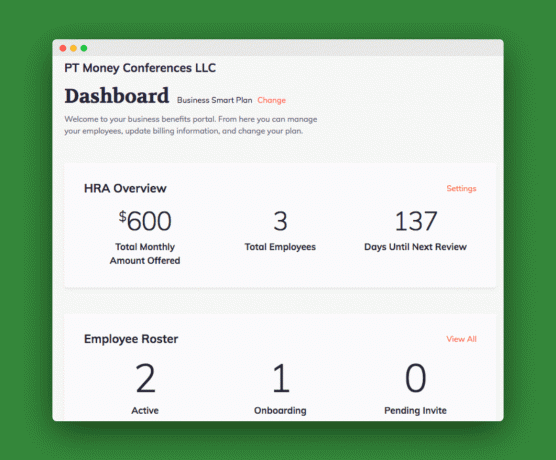

FinCon QSEHRA

Meie QSEHRA näeb välja selline:

Maksan 600 dollarit kolmele töötajale, et nad saaksid oma kindlustusmaksed tagasi maksta. Kaks töötajat on vallalised (150 -dollarine) ja ühel on perekond (300 -dollarine). Üks töötaja ei ole veel hüvitise saamiseks registreerunud. Ja ma kasutan „Äri nutikas plaan” ettevõttelt Take Command Health, mis lisab töötajatele mõned lisahüved hinnaga 15 dollarit kuus.

Kokku maksan selle teenuse eest 92 dollarit kuus. 15 dollarit töötaja kohta HRA jaoks ja täiendavad 15 dollarit töötaja kohta Business Smart Plan'i jaoks. Ma võin selle tüki lõpuks välja lülitada, kuna kõik mu töötajad kasutavad Medishare'i ja saavad enamiku neist hüvedest juba praegu. Vaadake meie täielikku Medishare ülevaadet siit.

Te märkate, et ma pole plaanis ise. Seda seetõttu, et ma nõuan S-Corp staatust, kui esitan oma maksud ja olen omanik. Ma ei saa osaleda. Kuid ma saan ikkagi oma tervishoiukulud maha arvata. Niisiis, pole suurt.

QSEHRA eelised

Jaotame siinkohal plusse, et näha, kas QSEHRA võib teile sobida.

See on maksusäästlik: Enne kui registreerusime QSEHRA -sse, olime välja pakkunud ühise lahenduse: lisasin lihtsalt oma tervisetoetuse töötajate palk, et nad saaksid osta seda, mida nad vajasid: ravikindlustusmaksed, meditsiinilised ühismaksed, üldised ravikulud, jne. Probleem on selles, et raha maksustatakse nagu tulu.

QSEHRA täidab põhimõtteliselt sama asja nagu tervishoiutoetus, kuid on maksuvaba. See võib palju muuta. Kaaluge 10 -liikmelist ettevõtet, kes pakub tervisetoetust 300 dollarit kuus:

| Maksud ja tasud | Maksustatav "Tervisestipendium" |

QSEHRA |

|---|---|---|

| Tagasimakse summa | $3,000 | $3,000 |

| Töötajate tulumaks (~ 25%) | 750 | 0 |

| Tööandja palgamaks (~ 15%) | 450 | 0 |

| Igakuised maksud kokku | $1,150 | 0 |

Suurendab hoidmist: Huvitav, mis on number üks tegur aastatuhandete ja tööotsijate jaoks, kes kaaluvad uut tööd? Arvasite ära - ravikindlustushüvitised. Ilma konkurentsivõimeliste soodustuste pakettita võivad parimad ja säravamad minna mujale. Veel üks eelis töötajatele on see, et nad saavad valida nende jaoks parima plaani, selle asemel, et neid ühendada grupiplaaniga, mis ei pruugi katta nende arste, retsepte ega tervishoiuvajadusi.

Säästab aega: Grupiplaani valimine ja haldamine võtab palju aega ja vaeva. Õige QSEHRA haldusplatvormi valimine säästab ka teie aega. Võtke Command Healthi QSEHRA platvorm pardal olevad töötajad, koostab plaanidokumente, tagab teie nõuetele vastavuse ja muudab maksustamisaja lihtsamaks.

Säästab teie eelarvet: Need kulud on etteaimatavad. Erinevalt grupiplaanist, mis võib aasta -aastalt kulusid tõsta, kontrollite QSEHRA -sse makstud summat. See on teie tingimustel ja teie eelarve piires. Huvitav, mis juhtub järelejäänud vahenditega, kui neid ei kasutata? See jääb ettevõttele ja ei liigu ümber. See tähendab, et te ei vastuta hulga kontode rahastamise eest; maksate välja ainult siis, kui töötaja esitab kulud hüvitamiseks. Magus tehing!

See on paindlik: Saate kujundada oma QSEHRA oma vajadustele vastavaks. Kas soovite lihtsalt hüvitada lisatasud nagu mina? Suurepärane. Kas soovite tehingule lisada kvalifitseeritud ravikulud? Veel parem. Kas soovite panuseid skaleerida vanuse, staatuse või perekonna suuruse alusel? Saate seda ka teha (kui see on õiglane!)

QSEHRA puudused

Muidugi pole see täiuslik plaan. Siin on varjuküljed:

Uus ja segane: Olen CPA ja mul on raskusi oma pea ümber keerutamisega selle korraldusega seotud keerukuste ümber. Õnneks on Take Command Healthil mõlemad suurepärane haridus (seadistusjuhendid ja maksuseaduste katvus nende blogi) ja suurepärane tugi. Kui mul on küsimus, saadan ma lihtsalt nende tugimeeskonnale meili ja vastus tuleb kiiresti - sageli nende tegevjuhilt Jack Hooperilt.

Omanikud ei saa osaleda: Ettevõtte omanikuna ei saa ma ise kokkuleppes osaleda. Ma saan endale selle hüvitise (tervishoiuteenuse hüvitise) siiski anda, kuid ma ei saa seda QSEHRA abil maha arvata. Õnneks saan omanikuna isiklikul tagastamisel oma ravikindlustuse rea pealt maha arvata.

UPDATE: Individuaalne katvus HRA saadaval 2020

Alates 1. jaanuarist 2020 on tööandjatel võimalik kasutada uut maksusoodustustega HRA-d. Seda nimetatakse individuaalseks katteks HRA (ICHRA) ja see on põhimõtteliselt QSEHRA suupistatud versioon.

ICHRA võimaldab tööandjatel paremini kontrollida oma hüvitiste eelarvet. Võib -olla on parim omadus see, et puuduvad minimaalsed või maksimummäärad. See aitab väikeettevõtetel pakkuda töötajatele rohkem väärtust ja loodetavasti säilitada kvaliteetseid talente. Toetusi saab suurendada ka sõltuvalt teie töötaja vanusest või ülalpeetavate arvust.

ICHRA-d kasutavad tööandjad saavad töötajatele maksuvabalt hüvitada individuaalsed kindlustus- ja ravikulud. ICHRA võtab ära QSEHRAga seotud bürokraatia ja probleemid. Töötajad otsustavad, millised hüvitised kuuluvad iga töötajate klassi juurde (kohandatavaid klasse on üle 11). Pärast igakuiste toetuste määramist on töö tööandjana põhimõtteliselt tehtud. Töötajad valivad individuaalturult mis tahes plaani.

Siin on juhend, mis selgitab seda veelgi.

Hea uudis on see, et ICHRA pakub paindlikkust. Seda saab pakkuda koos grupiplaaniga, kui soovite teatud töötajaid olemasoleva plaani alusel hoida.

Take Command Health lisab oma tooteplatvormile individuaalse leviala HRA. See ei asenda QSEHRA -d, kuid seda pakutakse koos sellega.

Minu kogemus QSEHRA seadistamine programmiga Command Health

Kui olin pea ümber pööranud, kuidas plaan töötab, oli see üsna lihtne laske Take Command Healthil see seadistada! Kõrgetasemel on allkirjastamiseks mõned lepingud, vormid ja ettevalmistused ning suhtlemine töötajatega. Seejärel hoolitsevad ülejäänud eest Take Command Health armatuurlaud ja minu palgateenus. Minu seadistuse halvenemise kohta lisateabe saamiseks klõpsake nuppu näitama

Veel taustalugu. Sain Take Command Healthist teadlikuks, kui Jessica, üks mu töötajatest uuris mõnda tervisekindlustust. Ta kasutas nende teenust meditsiiniliste jagamisplaanide võrdlemiseks tavaliste ravikindlustuskavadega - üks ainulaadne asi, mida Take Command teeb.

Pärast selle kontrollimist märkasin, et nende tegevjuht Jack oli samuti Medishare'i kasutaja (ja viitaja JA Dallases) nagu mina. Vaatasin veel nende seltskonda ja lõin suhte. Kohtusime Jackiga paar korda, et rääkida poest, kindlustusest ja muust. Jack mainis, et nad töötavad millegi erilise kallal, mis võiks aidata minu kasvavat äri.

Siis sain sellise meili:

"Tere Philip,

Meil on hea meel teatada uutest teenustest väikeettevõtetele. Tänu uuele seadusele saavad väikeettevõtted nüüd oma töötajatele maksuvabalt hüvitada eriliigilise tervisekompensatsiooni kokkuleppe (HRA). See tähendab, et teil, teie töötajatel või teie ettevõttel ei ole ravikindlustusel palga- ega tulumaksu - kuni 35% kokkuhoidu!

Muudame väikeettevõtte HRA loomise ja haldamise väga lihtsaks:

- Tasuta konsultatsioon ja HRA disain

- Pakkuge suurettevõtte eeliseid murdosa hinnast

- Hoolitseme seadistamise, vastavuse, raamatupidamise ja maksude eest

- Töötajad võivad kaasa võtta oma plaani või aitame neil parema plaani leida

Enamiku väikeettevõtete jaoks annab HRA kasutamine tohutu kokkuhoiu ja suurema paindlikkuse. Meil oleks hea meel teile numbreid esitada. ”

Ma hammustan! Registreerusin ja sain Jackilt isikliku meili, kus küsisin, kas mul on küsimusi. Jagasin oma küsimusi. "Ma mõtlen 150 dollarit kuus töötaja kohta (kolm on täistööajaga). Kas see on tavaline summa? Muidugi jagame abikaasaga (osalise tööajaga töötaja) oma 250 dollari suurust Medishare'i arvet, et meil poleks vaja lisatasudeks kõiki 300 dollarit. Nii et ma eeldan, et saaksin seda kasutada ka tasuliste kulude katmiseks? " Märkus: sel ajal ei saanud ma aru, et ei saa osaleda.

Jack vastas:

„Mis puudutab teie küsimust, siis 150 dollarit kuus on suurepärane! Nii palju sõltub teie töötajate vanusest ja seda tüüpi plaanidest, mida nad ostavad, kuid HRA ja hüvitise seadistamise suurepärane asi on iga teie panus. Kui teie töötajad peavad uue plaani valima, aitame neil optimeerida ja saada oma raha eest maksimumi.

Lisasin teile kokkuvõtliku ettepaneku ülevaatamiseks. Mõned asjad, millele keskenduda:

- Hüvitiste tabel-peate pakkuma HRA-d õiglaselt kõigile, kes vastavad kriteeriumidele, kuid saate seda muuta perekonnaseisu (üksik, paar, perekond) või osalise tööajaga võrreldes täistööajaga. Vaadake seda tabelit ja andke meile teada, kuidas soovite kohandada, või saame selle läbi rääkida.

- Teie ja teie naine kuuluksite tegelikult perekonna hüvitamise kategooriasse, eeldades, et esitate oma maksud koos. Võite pakkuda talle eraldi hüvitist (koos teiste osalise tööajaga töötajatega), kuid teie pere hüvitised ei tohi ületada 10 000 dollarit aastas. Korrigeerisin perekonna määra 300 dollarile.

- Kõik muu julge ja allajoonitud on midagi, mida saab HRA plaani dokumentides reguleerida. Kasutame neid osi teie juriidiliste ja raamatupidamisdokumentide loomiseks.

- Saate valida „ainult lisatasu” või „lisatasu + ravikulud”. Kui teil ja teie naisel oleks tasakaal, võiksite lisaraha kasutada arstivisiitideks. Peame seadistama HIPAA kanali ja asjad, mis kulude katmiseks veidi rohkem maksavad (+10 dollarit minutis). Kui me seda teed läheme, võiksite tõsta HRA hüvitamismäärasid kõrgemale, et oleks rohkem ruumi. Vastasel juhul ei pruugi see olla seda väärt, kui vaatame lisatasu maksmiseks väikeseid saadaolevaid saldosid. Samuti võite perekonna maksimaalseks seada, kui ainult teie ja teie naine kuuluvad sellesse kategooriasse, et suunata ettevõtte kaudu rohkem kulusid, kui see on mõttekas.

Järgmine samm, kui tunnete end ettepaneku HRA funktsioonide osas hästi, saadame teenuslepingu. Pikaajalist lepingut ega kohustust ei ole, kuid teenusleping katab meie aja ja kulud HRA seadistamiseks ja teie töötajate pardal.

Lõpuks üks märkus HRA kohta Medi-Share'iga-siinkohal pilgutan silma ja ütlen, et me ei anna maksunõuandeid ja peate oma raamatupidajaga rääkima. HRA nõuab osalejatelt HRA -s osalemiseks kvalifitseeritud katvust. Medi-Share, nagu teate, võimaldab erandit „kvalifitseeritud katvusest”. Oma HRA-l hüvitame Medi-Share'i, kuid me ei taha, et meie kliendid oleksid üllatunud, kui IRS annab selle kohta tulevikus juhiseid, mis seda muudaksid. ”

Kas saite selle viimase peo kinni? QSEHRA kasutamine koos Medishare'iga on mõnevõrra kaardistamata territoorium. Ärge imestage, kui IRS selle hiljem konkreetselt välja lülitab.

Pärast seda meili kirjutasin lepingule alla ja asusin tööle.

Järgmised täpsed sammud olid järgmised:

- Võtke käsu tervis: looge HRA juriidilised dokumendid

- Mina: kasutuselevõtu plaan: andke oma töötajatele kontaktandmed ja kontrollige neid ametliku sissejuhatuse ajal isiklikult.

- Võtke käsu tervis vastu: saatke töötajatele HRA teave ja sisenemisvorm

- Töötajad: täitke pardale sisenemise vorm ja esitage tõendid katvuse kohta (ka minu töötajad kasutavad Medishare'i)

- Töötajad: hüvitise taotlus

Üldiselt olen rahul selle korraldusega. Nende teadmiste ja klienditeeninduse tõttu Võtke käsku Tervis on suurepärane ettevõte, mida kasutada, kui vajate oma ettevõtte jaoks QSEHRA -d.

Andke mulle kommentaarides teada, kui kaalute seda ja/või kui teil on minule või Jackile ja tema meeskonnale küsimusi.

Jätkake lugemist:

Parim raamatupidamistarkvara väikeettevõtetele (2021)

Kas vajate oma Interneti -äri jaoks kindlustust?

Kas ootate stimulatsioonikontrolli? Siin on, mida peate teadma

Azlo ülevaade - asutajate ja vabakutseliste ärikontroll

Philip Taylor, teise nimega "PT", on CPA, blogija, podcaster, abikaasa ja kolme lapse isa. PT on ka isikliku rahanduse konverentsi ja messi asutaja ja tegevjuht, FinCon.

Ta lõi 2007. aastal osalise tööajaga raha®, et jagada oma rahaalaseid nõuandeid, pidada end vastutavaks (samas võlgade tasumine üle 75 000 dollari) ja kohtuda teistega, kes on kirglikud rahalise poole liikumisel iseseisvus.