Bpaaridele udgeting võib nõuda rohkem pingutusi ja tähelepanu kui omaette eelarvestamine. Kuid see on harjumus, mida paljud paarid peavad hädasti õppima.

A hiljutine raha suurendamise uuring üle 1000 ameeriklase avaldas murettekitavaid fakte abielu ja raha kohta. Iga viies küsitlusele vastanud paar kahetses, et ühendas rahanduse oma abikaasaga. Ja 21% vastanutest nimetas lahutuse peamiseks põhjuseks rahandust.

On selge, et raha võib abielusuhetes tekitada palju vaidlusi ja tülisid. Kuid kui paarid suudavad oma finantseesmärkidest avalikult suhelda ja nende saavutamiseks koostööd teha, võib see neid ka emotsionaalselt tõeliselt lähedasemaks muuta.

Täiesti aus ja meeskonnatöö on parim viis oma rahaasjade lahendamiseks paarina. Tööriistad nagu Zeta ja Isiklik kapital aitab hoida kõiki samal lehel.

Kas olete väsinud oma abikaasaga raha pärast tülitsemast? Kas soovite innukalt peatada peade löömise ja hakata koos oma rahaliste unistuste saavutamiseks koostööd tegema? Siin on neli sammu, mis muudavad paaride eelarvestamise lihtsamaks.

1. Suhtle oma abikaasaga raha osas

Abikaasaga võib olla raske rahast rääkida. Kuid see on vaieldamatu, kui soovite tervislikku abielu. Kuidas aga rahaga vestelda, ilma 3. maailmasõda süüdamata? Siin on üheksa näpunäidet, mis võivad teie abielu (ja teie raha) aidata paljude aastate jooksul.

1. Räägi kõigile

Ükskõik, kas olete alles pulmade planeerimise keskel või olete juba mitu aastat väärt pulma -aastapäevadel on hädavajalik, et teie ja teie abikaasa jagaksite kogu oma finantsteavet muud. See hõlmab kõiki tasumata võlakohustusi ja selliseid varasid nagu säästu-, pensioni- ja elukindlustuskontod.

See vestlus on oluline, sest kui te ei tea, kus te olete, pole võimalik rahaliselt edasi liikuda. Lisaks on abikaasa eest rahasaladuste hoidmine abielu pahameele retsept. Teie ja teie abikaasa peate selle kõik lauale tooma.

Isegi kui olete olnud igavesti abielus, tasub seda iga paari aasta tagant üle vaadata. Nii nagu perioodilised kaalumised võivad teie kehakaalu enda juurde hiilida, hoiavad perioodilised netoväärtuse kontrollid teie raha käekäigust ilma.

2. Võtke oma raha eest vastu meeskonna mentaliteet

On tõesti lihtne näpuga näidata ja öelda: "Noh, tema on probleem, sest ta ei lõpeta asjade ostmist" või "Ta on probleem, sest ta ei lõpeta söömas käimist." Tõde on see, et kumbki teist ei ole probleem; võlg on probleem. Lõpetage üksteise süüdistamine. Selle asemel astuge võla vastu ja lahendate selle probleemi kiiremini, kui olete kunagi ette kujutanud. Paarina koos töötamine oma rahaasjade osas aitab teil planeerida ka suuri oste, makse ja mis kõige tähtsam - pensionile jäämist.

Seotud:Kõik, mida pead teadma võlgadest vabanemiseks

Jätkuv raha nägemine „teie” ja „minu” tähenduses pärast abiellumist on hea viis vaidluste alustamiseks ja ubade lugemiseks. Sellepärast on oluline leida võimalus vaadata oma raha kui midagi, mida jagate - mis tähendab ka oma otsuste jagamist selle kohta.

Kuigi mõned paarid lihtsalt segavad kogu oma raha ühisele arvelduskontole, leiavad teised, et teie-minu-meie-süsteemi seadistamine sobib neile kõige paremini. Olenemata sellest, kuidas logistikat haldate, on oluline hakata enamikku oma rahast meeskonna vaatenurgast vaatama.

3. Seadke oma abielu ja raha eesmärgid

Üks parimaid viise oma raha eest meeskonna mentaliteedi vastuvõtmiseks on koos mõned elueesmärgid. See mitte ainult ei aita teil mõlemal samale lehele jõuda, vaid on ka rahaarutelu lõbus osa.

Istuge oma abikaasaga maha ja rääkige sellest, mis on teie jaoks oluline. Mida te perekonnana hindate? Kirjutage need asjad üles. On aeg kuulata oma partnerit ja panna kirja asjad, mis neile kõige rohkem meeldivad. Jagage, miks teie väärtused on nii olulised ja miks soovite, et need oleksid teie peres kesksel kohal. Seejärel vaadake oma pangakontosid ja vaadake, kas teie kulutused vastavad teie väärtustele. Kui ühendus katkeb, on aeg teha mõned muudatused.

Edasi, kulutage mõnda aega oma lühi- ja pikaajaliste eesmärkide arutamisele. Kui soovite järgmisel aastal planeerida suvepuhkust, osta 10 aasta pärast salongi või säästa oma lapse hariduse jaoks 20 000 dollarit, on need olulised asjad, millest rääkida, et saaksite neid planeerida. Ärge hammustage selle harjutusega rohkem, kui suudate närida. Tehke kindlaks, millised 3-5 eesmärki on teie jaoks kõige olulisemad, ja keskenduge neile.

Ja vaadake neid eesmärke korrapäraselt uuesti üle, et saaksite kindlaks teha, kas olete ikka õigel teel ja kas teie eesmärgid sobivad endiselt teie ühise ehitusega. Umbes kord aastas oma eesmärkide kontrollimine aitab teil neid saavutada ja vajadusel neid kohandada.

Loe rohkem:101 rahaoskust, mis igal rahapeenral peaks olema

4. Säilitage teatav rahaline sõltumatus

See võib tunduda täiesti vastupidine meeskonnatunde omaksvõtmisele, kuid iga abikaasa jaoks on oluline teatud rahaline sõltumatus. Kaks inimest ei saa üksteise kulutamisharjumustest täielikult aru. Ja täielikult ühendatud ressursid võivad põhjustada kaklusi.

Näiteks ei pruugi abikaasa aru saada, kuidas tema naine võib igal aastal langetada 75 dollarit täiesti isikupärastatud paberkavale. Vahepeal võivad tema tavapärased käsitööõlle ostud jätta tema naise pead kratsima.

Kui lubate mõlemal abikaasal kulutada „mina” raha, kuidas ta valib, võib see aidata mõlemal abikaasal olla õnnelikum. Te teate igaüks, et saate endale lubada väikest luksust, ilma et see kahjustaks teie abielu lõpptulemust.

5. Jälgige oma kulutusi ja koostage eelarve

Tore on teada, kui palju olete väärt ja millised on teie eesmärgid, kuid peate ka teadma, mis juhtub iga dollariga, mis teie käest läbi käib. Ilma selle teabeta on paaride eelarvestamine peaaegu võimatu.

Raha jälgimiseks on saadaval palju tööriistu (hiljem käsitleme kahte populaarset eelarvestamisvahendit). Proovige erinevaid süsteeme, kuni leiate endale sobiva. Olenemata sellest, millist süsteemi kasutate, jälgige oma kulutusi igal aastal vähemalt kuu (ja ideaaljuhul kolm kuud), nii et teil oleks täpne ülevaade sellest, kuhu teie raha läheb.

Paljud finantsgurud nagu Dave Ramsey pakuvad lisaks tuhandetele veebis kättesaadavatele eelarvestamise veebisaitidele ka eelarvenõuandeid. Nagu kulutuste jälgija puhul, soovite ka teie jaoks kõige paremini sobiva süsteemi leida. Paaride eelarvestamise kõige olulisem aspekt on siiski üksmeel. Mõlemad abikaasad peavad eelarvega nõustuma, vastasel juhul jääb see kasutamata.

6. Delegaat

Ükskõik, kas teil on ühine arvelduskonto, eraldi kontod või segu, on tõenäoline, et abielu rahahaldur on üks abikaasadest. Otsustage enne tähtaega, kes maksab arveid, tasakaalustab tšekiraamatut, jälgib finantsarvestust ja teeb igapäevaseid rahaotsuseid.

Kogu rahaline töö ei pea toimuma sama isiku poolt, kui kõik rahalised otsused on kaetud. Kui olete varem otsustanud, kes hoolitseb teie rahaasjade iga aspekti eest, ei ole teil kuu aega, mil arvate, et teine on hüpoteegi tasunud.

7. Korraldage regulaarseid rahakoosolekuid

Osa rahaotsuseid nii keeruliseks teeb asjaolu, et nende loomiseks pole loomulikku aega. Siit tulevad regulaarsed rahakoosolekud. Ükskõik, kas korraldate oma koosolekuid iganädalaselt või kord kuus, peaksite planeerima aja, et kahekesi oma finantsteabega vestlemiseks maha istuda. See on eriti oluline, kui delegeeritud rahahaldur on ainult üks abikaasa.

Teie päevakava peaks sisaldama arutelu eelseisvate arvete, eelarve väljanägemise ja erinevate finantseesmärkide üle. Kui selline tavaline kohtumine kõlab teie jaoks sama romantiliselt kui tema ja tema hambakirurgia, proovige sellest kuupäev kokku leppida. Vaadake oma eelarve mõne õllega üle ja plaanite filmi vaadata, kui olete lõpetanud. See on suurepärane võimalus keskenduda positiivsetele muudatustele, mida teete oma rahaasjades, selle asemel, et mõelda negatiivsele.

Võib -olla võiksite kaaluda oma suhetesse investeerimist, tehes koos rahalisi jalutuskäike ja vestlusi. See võiks olla suurepärane võimalus arutada oma tulevaste unistuste kõrval üldpilti, nagu eesmärgid, väärtused, eelseisvad kulud. See võib teie suhtega imesid teha ja oma säästukonto!

8. Plaan hädaolukordadeks

Kahjuks ei ole abieluelu alati sujuv purjetamine. Oluline on eraldada raha selleks ajaks, kui rahaliselt ei lähe hästi. See algab hädaabifondi kokkupanekust. Enamik eksperte soovitab hädaolukorras eraldada 3-6 kuu sularahareservi.

Kuid lisaks hädaabifondile peaksite planeerima ka halvimat. Keegi ei taha surmale mõelda, kuid abielupaaridel on oluline veenduda, et neil on piisavalt elukindlustust ja ajakohastatud tahet. Mõelge sellele kui kõige armastavamale asjale, mida saate oma abikaasa heaks teha. Need on parimad veebikindlustusseltsid.

Seotud:Kuidas ja miks alustada hädaabifondi loomist?

9. Võtke kolmas isik

Kui partneriga raha teemal vestlemine tekitab alati vaidlusi, siis võib -olla on aeg küsida nõu koolitatud terapeudilt või nõustajalt. Samuti võib olla kasulik leida sertifitseeritud finantsplaneerija, kes aitab teil koostada tervikliku finantsplaani, mis aitab teil koos oma eesmärke saavutada.

Lisateave:Mida võite oodata finantsplaneerijalt

2. Mõista oma isiklikku raha stiili

Üks parimaid asju, mida saate enda heaks teha, on mõista ennast. Seda nõu antakse sageli neile, kes valmistuvad isikliku suhte alustamiseks kellegi teisega.

See nõuanne kehtib aga ka rahaga ümberkäimise kohta. Teie suhe rahaga tuleb ennustada selle järgi, kes te olete. Ja see tähendab, et peate mõistma oma isiklikku raha stiili.

Beyond Saver vs. Kulutaja

Paljudel juhtudel kipume teisi (ja iseennast) kulutama või säästma. Kuid teie isiklik raha stiil läheb sellest kaugemale. Scott ja Bethany Palmer, autorid Kõigepealt tuleb armastus ja siis raha, tuvastage viis raha isiksust:

- Kulutaja: Meeldib kulutada.

- Säästja: Näpistab sente.

- Riski võtja: On valmis riskima, kui arvab, et see tasub end ära.

- Turvalisuse otsija: Pigem teeks raha liigutusi ohutuse alusel.

- Flyer: Ei hooli rahast (ega selle haldamisest).

Teie isiklik raha stiil võib isegi ületada neid viit nüansirikkamat kategooriat. Oma isikliku raha stiili mõistmiseks peate teadma, mis on teie jaoks oluline ja mida peate oma raha kulutades „seda väärt”.

Näiteks eelistavad mõned inimesed kogemusi asjadele. Kui see olete teie, lähete tõenäoliselt pigem oma lemmikrestorani sööma kui uue nipsasja ostmiseks. Või soovite pigem 32-tollise televiisori ja minipuhkuse, kui ostate tohutu 60-tollise teleri. Selle enda mõistmine aitab teil teha otsuseid, millega olete õnnelikum.

Teie isiklik raha stiil hõlmab ka seda, kuidas tunnete raha eesmärki. Kas raha ise on lõpp? Kas määratlete oma staatuse ja väärtuse selle järgi, kui palju raha olete kogunud? Või ehk usute, et teie rahalised vahendid peaksid olema suunatud vähem õnnelike abistamisele.

Raha motivatsioonid

Teie isikliku raha stiilis on palju. Raha stiili kategoriseerimine võib olla keeruline. Kuid sildid on vähem olulised kui teie isikliku motivatsiooni mõistmine teie raha kulutamise (või säästmise) kohta. Vaadake, mis teid motiveerib ja kuidas see sobib teie tulevaste finantseesmärkide ja praeguste kulutustega.

Hinnake ausalt, kuidas suhtute rahasse ja kuidas teie arvates tuleks oma rahalisi vahendeid kasutada. Ärge vastake sellele, mida teised peavad õigeks. Selle asemel proovige vaadata, mida teete oma rahaga ja mida soovite oma rahaga teha. Kui teile ei meeldi see, mida näete, saate muudatusi teha nii, et teie isiklik raha stiil vastaks teie soovile.

Kuidas teid ja teie abikaasat rahaliselt samal lehel tagasi saada

Mida siis teha, kui teie ja teie abikaasa pole enam rahaliselt ühel lainel? Proovige neid ideid, et hoida oma mõistust ja naasta oma rahaasjade silmast silma.

1. Pidage meeles, et ausus on parim poliitika

Alustuseks ütleme, et te ei saa kunagi samale lehele sattuda ja rahaasju lahendada, kui te pole oma abikaasaga täiesti aus. Kõik tuleb lauale panna. Ei mingeid saladusi!

See on üks põhjus, miks arvelduskontode ühendamine pärast abiellumist võib olla arukas samm. Sa saad abielus üheks, miks siis mitte saada üheks oma rahaasjade haldamisega?

Kui on tõsiseid usaldusküsimusi, võiksite pöörduda professionaalse nõustaja poole. Töötage kõigepealt abielu kallal. Kindlustage kindel alus ja raha haldamine on lihtsam.

2. Hankige finantsväärtused otse

Eeldades, et saate mõlemad olla oma suhtes ausad; siis peate vaatama väärtusi ja tausta. Kas teie abikaasa on kulutaja ja teie olete säästja? Kui jah, siis pidage sel teemal avatud vestlust ja olge aus oma rahaliste tugevuste ja nõrkuste osas. Otsige võimalusi koostööks.

Miks on paaride eelarvestamine nii oluline? Sest see aitab nii päästjat ja kulutaja. Kulutajatel võib olla raha kulutada (kui see on eelarves). Ja hoiustajatel võib olla raha, et säästa ja mitte pigistada eelarvest iga senti kokkuhoiu eesmärkide nimel.

3. Kasutage õigeid tööriistu

Paljud inimesed alustavad tuliseid abstraktseid arutelusid. "Te kulutate alati liiga palju raha!" Mida see ikkagi tähendab? Rahaliste väljakutsetega toimetulekuks on parim viis need paberile panna.

Iga kuu kulutuste jälgimine (mis nõuab raha haldamise tarkvara kasutamisel ainult umbes 5 minutit päevas) annab ülevaate selle kohta, kuhu kogu raha läheb. Koos abikaasaga kuluplaani koostamine tagab teile mõlemale plaani, millega saate kuu alguses nõustuda.

Kas arvate, et keegi kulutab liiga palju raha? Vestelge, vaadates üle kulude rekord. Kui see ületab eelarvet, millega te mõlemad kokku leppisite, peate asja ründeta koos läbi töötama.

Kuidas julgustada „kulutajat” raha säästma

Kui soovite oma abikaasat kokku hoida, peate kasutama peenemat lähenemist - see võimaldab ka teie abikaasal nägemust tabada. Siin on mõned sammud, mis võivad teid aidata.

1. Töötage oma abikaasa tõelise mõistmise nimel

Kõigepealt on oluline mõista, miks teie abikaasa ei ole säästmisest huvitatud. Kas ta usub, et teil on palju raha, et kõike katta? Võib -olla ei taha teie abikaasa praegu mõnda oma kulutust piirata, et hiljem paremas olukorras olla.

Või ei mõista teie abikaasa lihtsalt, miks soovite säästa. Arutage raha üle rahulikult, selgitage oma raha isiksust ja kuulake seejärel hoolikalt oma abikaasat. Kui olete aru saanud „miks”, miks tema säästmissoov puudub, võite hakata aitama tal mõista, miks see teie jaoks oluline on.

2. Seadke ühised eesmärgid

Mõnel juhul võib teie abikaasal tekkida tunne, et teie soov säästa tuleb teile ainult kasuks. See tähendab, et peate oma abikaasa oma kodus finantsplaneerimise protsessi kaasama. Rääkige sellest, mida mõlemad soovite saavutada, ja arutage, kuidas saate oma ühiseid eesmärke saavutada.

Kui soovite mõlemad puhkusele minna, uue auto osta või pensionipesa muna ehitada, saate seda koos teha. Siis saate koos selle saavutamiseks plaani koostada. See muudab paaride eelarvestamise nauditavamaks. Kui teie abikaasa tunneb end otsustus- ja planeerimisprotsessi kaasatuna, on ta säästmisega palju tõenäolisem.

3. Alusta väikesest

Pole põhjust oma abikaasat üle koormata tohutute plaanidega eraldada kohe 800 dollarit kuus. Tõepoolest, ilmselt on kõige parem alustada väikesest. Soovitage, et selle asemel, et kaks korda nädalas sööma minna, minge kaks korda kuus sööma.

Võtate säästetud raha ja panete selle ühisele hoiukontole kõrvale. Vaadake oma kulutused koos abikaasaga läbi ja otsige võimalusi kulude vähendamiseks. Alusta väikestest asjadest.

Veenduge, et asendate lõigatud esemed millegi väärtuslikuga. Näiteks kui te ei kavatse nii palju väljas söömas käia, planeerige koos sööki ja kaaluge koos söögitegemist või koos toidukaupade ostmist. Saate ikkagi kvaliteetaega koos veeta -raha kulutamata.

Kui teie ja teie abikaasa säästate, on võimalik oma säästetud summat suurendada. Võite isegi alustada mingisugust koduettevõtet või täiendavat sissetulekut, mis võib suurendada teie jõupingutusi rohkem kokku hoida. Peamine on siiski teha seda koos.

4. Pöörake tähelepanu oma toonile

Kogu selle protsessi vältel on oluline pöörata tähelepanu sellele, kuidas te asju ütlete. Püüa mitte süüdistada. Kasutage "mina" keelt, et kirjeldada oma tundeid. Vältige oma abikaasale ütlemist, et see on tema süü, et te ei saa teha ühtegi asja, mida soovite - isegi kui tunnete, et see on tõsi.

Oluline on lugupidav kõne ja teie tundeid kirjeldav keel. Ja kaasavad fraasid, mis aitavad teie abikaasal end protsessi osana tunda, mõjuvad tõenäoliselt paremini kui kaebused ja süüdistused.

3. Kasutage tööriistu, mis muudavad paaride eelarvestamise lihtsamaks

Ikka ja jälle oleme rääkinud paaride eelarvestamise tähtsusest. Kuid ühise eelarvega töötamine võib olla keerulisem kui isikliku eelarve järgimine. Väga kasulik võib olla eelarvestamisvahendi kasutamine, millele mõlemad abikaasad saavad igal ajal ja igal pool juurde pääseda.

Zeta ja isiklik kapital on kaks populaarset eelarvevahendit, mida võiksite proovida. Zeta on suurepärane igapäevane eelarvestamisvahend, eriti kui teil on eraldi pangakontod. Ja isiklik kapital võib anda paaridele globaalse ülevaate oma rahandusest ja investeeringutest. Vaatame lähemalt, kuidas Zeta ja Personal Capital töötavad.

Zeta

Kuigi ühised pangakontod võivad paaridel hõlbustada oma vahendite jagamist ja eesmärkide seadmist, pole mõned paarid lihtsalt valmis seda sammu astuma. Zeta puhul pole see probleem. Zeta paaride eelarvestamise tööriista kasutamine, saate luua ühiseid eelarveid ja eesmärke - isegi kui teil pole ühiseid kontosid. Siin on, kuidas see toimib.

Mis on Zeta?

Zeta on paaride veebisaidi ja rakenduse eelarvestamine. See on tõesti isiklik finantsvahend, mis on mõeldud paaridele juba algusest peale. Pärast oma pangakontode ühendamist Zetaga saate teatud kontod valida isiklikuks ja teised kontodeks "Jagatud." Kui määrate konto „jagatud”, saab teie abikaasa vaadata kogu selle tehingut ajalugu. Kuid ainult teie näete tegevust kontodel, mis on märgitud isiklikuks.

Sarnaselt moodi saab iga abikaasa määrata isikliku ja jagatud eelarve. See disain annab paaridele kõrge kontrolli selle üle, mida jagatakse ja mida hoitakse privaatsena. Zeta nimetab end uhkelt kui „kaasaegse paari isikliku rahanduse tööriista”.

Kuidas Zeta'le registreeruda

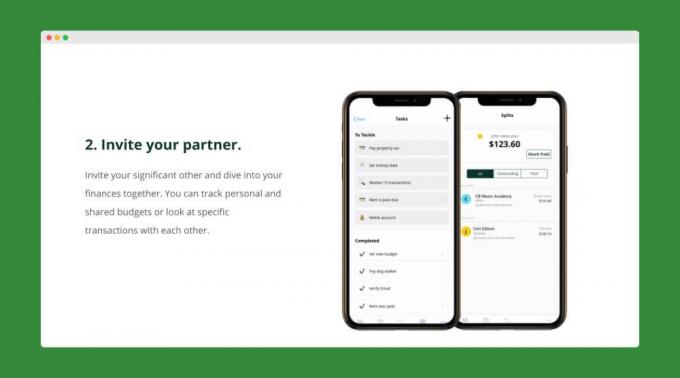

Zeta registreerimine on kiire ja lihtne. Lihtsalt looge oma Zeta konto ja linkige oma isiklikud ja jagatud pangakontod. Kui olete kõik seadistanud, võite kutsuda oma partneri teiega Zetaga liituma. Kui teie abikaasa on teie kutse vastu võtnud, saavad nad lisada ka oma isiklikud ja jagatud kontod.

Nüüd, kui mõlemad teie kontod on lisatud, saate hakata jagatud eelarveid ja eesmärke looma. Igaüks teist saab koostada ka isiklikke eelarveid. Kui olete oma eelarved ja eesmärgid seadnud, Zeta saadab teile regulaarselt värskendusi kuhu teie raha liigub. Ja nad tuletavad teile isegi meelde eelseisvaid arveid.

Zeta omadused

Jagatud ja isiklikud kontod ning eelarved on vaid jäämäe tipp Zeta funktsioonide komplekt. Siin on kiire nimekiri nende pakutavatest lisafunktsioonidest, mis muudavad paaride eelarvestamise lihtsamaks.

- Juhtelementide jagamine: Sa kontrollid alati seda, mida su partner näeb. Näiteks võite lubada oma abikaasal oma isikliku konto saldod, kuid mitte üksikute tehingute jaoks.

- Jagatud tehingud: Jagage tehingud kiiresti, et näidata osa, mille iga abikaasa võlgneb.

- Memod: Tehke märkmeid või esitage küsimusi teatud tehingute kohta.

- Kohandatud kategooriad: Looge soovitud kategooria ja jälgige teile olulisi kulusid.

Hiljuti käivitati ka Zeta ühiskonto funktsioon. Nüüd saavad paarid luua Zeta sees jagatud konto 5 minuti jooksul. Need kontod on FDIC-kindlustatud ja neil ei ole tasusid ega konto miinimume.

Zeta võtab tõepoolest eraldi kontodega paaride eelarvestamisest palju vaeva ja pettumust. Ja parim osa on see, et nende tööriista on täiesti tasuta kasutada.

Lugege meie täielikku Zeta ülevaadet.

Isiklik kapital

Kuigi Zeta on suurepärane eelarvestamisvahend, ei aita see teie investeeringute või netoväärtuse jälgimisel nii hästi. See on aga valdkond, kus Isiklik kapital paistab silma. Kui teie ja teie abikaasa otsite tööriista, mis annab teile 360-kraadise ülevaate teie rahast, võiksite proovida Personal Capitali. Vaatame, mida Personal Capital pakub.

Mis on isiklik kapital?

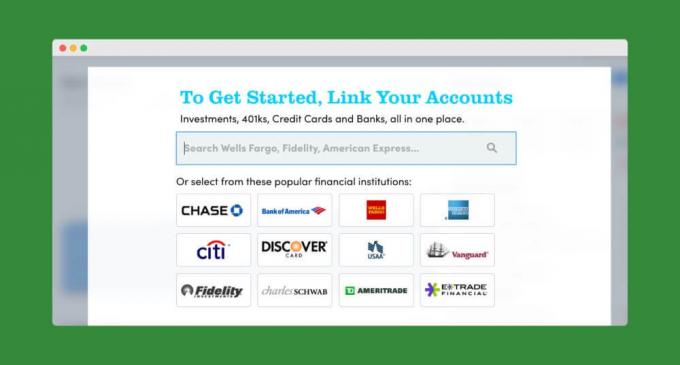

Isiklik kapital hõlbustab kõigi oma finantskontode sünkroonimist ühes kohas. Te ei saa mitte ainult jälgida oma pangakontosid, vaid saate jälgida ka oma investeeringuid ja isegi oma kodu väärtust (Personal Capitali partnerluse kaudu Zillow).

Nagu teisedki tööriistad, muudab Personal Capital paaride igakuise eelarve koostamise kiireks ja lihtsaks. Nende rahavoo funktsioon näitab teile täpselt, kui palju raha on teie kontodele viimase 30 päeva jooksul sisse ja välja läinud.

Aga kus Isiklik kapital tõesti särab jälgib teie investeeringuid ja netoväärtust. Nende netoväärtuse kalkulaator lahutab automaatselt teie võlgnevused sellest, mis teil on, et anda teile tõeline ülevaade rahalisest seisust.

Ja Personal Capital pakub palju investeerimisvahendeid, sealhulgas nende pensionile jäämise kalkulaator, tasude analüsaator ja haridusplaanija. Need tööriistad hõlbustavad teie pikaajaliste finantseesmärkide jälgimist ja varjatud tasude avastamist.

Kuidas registreeruda isiklikuks kapitaliks

Isikliku kapitali juurde liikumiseks klõpsake siin- see on tasuta kasutamiseks. Alustuseks looge konto, sisestades oma e -posti aadressi, parooli ja telefoninumbri. Klõpsake nuppu "Registreeru" ja olete oma konto loonud. See on kõik!

Järgmisena esitab Personal Capital teile lühikese küsimustiku. Soovi korral saate selle vahele jätta. Kuid selle täitmiseks kulub vaid mõni sekund. Ja see aitab nende tarkvaral teie ja teie finantseesmärkide kohta rohkem teada saada.

Järgmisena võite alustada oma panga- ja investeerimiskontode ühendamist.

Kui kõik teie kontod on lisatud, saate isikliku kapitali juhtpaneelilt vaadata oma üldist finantspilti. Samuti võite alustada eelarve koostamist või sukelduda mõnda nende täiustatud kalkulaatoritesse ja tööriistadesse.

Isikliku kapitali omadused

Kõik Personal Capitali funktsioonid millest oleme siiani rääkinud, on vabalt kasutatavad. Kui soovite, võite siiski lubada Personal Capitalil teie investeeringuid teie eest hallata. Neil on inimnõustajate meeskond, kes haldab nende liikmete kontosid. Kui teie portfell on alla 200 000 dollari, saate täieliku juurdepääsu nende nõustamismeeskonnale. Ja suuremate kontode korral määratakse teile isegi kaks pühendunud nõustajat.

Personal Capitali nõustamistasud on natuke kallimad kui sellised robo-nõustajad Paranemine või Wealthfront. Kuid see on endiselt üsna tagasihoidlik, eriti teenuse puhul, mis annab investoritele juurdepääsu registreeritud finantsnõustajatele. Kontod, mille vara on alla miljoni dollari, maksavad 0,89% aastas, suured kontod aga veelgi vähem.

Isegi kui te ei otsusta kasutada Personal Capitali varahaldusteenust, võivad nende isiklikud rahandusvahendid aidata teil ja teie abikaasal oma rahaasjad kindlalt kätte saada. Samuti võiksite kaaluda nende tasulist kõrge tootlusega sularahakontot, mis pakub praegu 1,05% APY-d (1,10% nõustavatele klientidele).

Lugege meie täielikku ülevaadet isiklikust kapitalist.

4. Õpetage oma lastele raha

Kui lapsed tulevad, on oluline, et nad kujutaksid välja asjakohast hinnangut sellele, kuidas ema ja isa eelarvet säästa, kulutada ja raha investeerida. Selle asemel, et öelda lihtsalt „ei” või „me ei saa seda endale lubada”, kui lapsed asju küsivad, selgitage, miks otsustate oma kulutusi teatud kategooriates piirata.

Ilmselgelt, kui teie lapsed on matemaatika lugemiseks või mõistmiseks liiga noored, ei saa te eelarvet täielikult jaotada. Kuid on asju, mida saate teha igas vanuses, et aidata oma lastel raha suhtes õiget vaatenurka saada. Meie Täielik juhend lastele raha õpetamiseks, leiate iga-aastase plaani (alla 3-aastased kuni ülikooliealised), et aidata oma lastel arendada nutika raha harjumusi.

Kui teie lapsed suureks saavad, tehke neile selgeks, et teie raha ei kulutata tahtmatult. Nemad peate mõistma, et teie ja teie abikaasa olete rahaliselt määranud (ja järgite seda) plaan. Õpetades oma lastele raha veel kodus elades, aitate neil pärast pesast lahkumist rahalisi vigu vältida.

Järgmised sammud

Paaride eelarvestamine võib nõuda rohkem tööd kui üksikuna eelarvestamine. Kuid võimalik kasu on vaeva väärt. Kas pole kindel, kust alustada jagatud eelarve loomist? Üks idee oleks lasta mõlemal oma lühi- ja pikaajalised eesmärgid välja kirjutada ja seejärel paarina arutada.

Vaadake välja Asju, mida säästa - lisaks meie säästueesmärgid üksuste täieliku loendi saamiseks, mida soovite oma rahaliste eesmärkide loendisse lisada.