WMe kõik tahame rohkem raha säästa, kuid enamiku jaoks on seda lihtsam öelda kui teha. Suurema raha säästmine tähendab, et teil on vaja mitte ainult säästmise kavatsust, vaid ka distsipliini selle järgimiseks. Enamikul meist on hea kavatsus osa pai kokku hoida. See on tegevusosa, mis tavaliselt meid kõiki üles riputab.

Säästude automatiseerimisel ja eraldamisel loote süsteemi, mis säästab regulaarselt raha automaatsete pangaülekannetega hoiukontodele. Pikaajaliste hoiukontode (nt 401k või IRA) kasutamine võib teie säästud eraldada ja vähendada võimalust, et saate säästu pealt raha välja võtta.

Säästude automatiseerimiseks ja eraldamiseks süsteemi loomine on aidanud mul rohkem raha säästa. Siin on, kuidas ma seda tegin.

Miks peaksite säästud automatiseerima?

Rahanduse automatiseerimine pole enam uudne mõiste. Kuid see on midagi, mida ei tohiks tähelepanuta jätta. See töötab. See on protsess, mis on mind elus hästi teeninud. Automatiseerin oma finantsolukorra paljusid aspekte:

- arvete maksmine

- lühiajaline kokkuhoid

- võla vähendamine

- pensionisääst

- kolledži kokkuhoid

Üldiselt makstakse arved korduva arve tasumise funktsiooni abil või teenindusettevõte võtab raha automaatselt minu pangakontolt välja. Tõenäoliselt, mis veelgi olulisem, on minu säästud automatiseeritud, kasutades panga või finantsasutuse automaatset väljavõtmist, kes hoiab sääste.

Miks ma seda teen? Sest see töötab. See aitab mul oma rahaga rohkem saavutada, kui suudaksin seda kõike käsitsi hallata. Mul pole lihtsalt aega lollitada tšekkide väljakirjutamise või raha paigutamisega erinevatele kontodele. Lisaks ei ole mul vaimset jõudu meeles pidada, et pean seda iga kuu tegema. Mul on nii palju muud, mida ma tahan teha ja pean tegema.

Kas see tähendab, et ma ei mõtle oma kulutustele ega säästmisele? Ei, ma lihtsalt ei pea selle pärast nii palju muretsema. See on automaatpiloodil. Ma võin sellest mõne päeva ära võtta ja mitte muretseda. Jälgin endiselt oma kontosid regulaarselt Isiklik kapital. On veel kaks arvet, mida ma pole suutnud automatiseerida. Nii et ma tegelen nendega igakuiselt.

Lõpuks korrigeerin iga paari kuu tagant oma finantseesmärke ja veendun, et minu automaatne süsteem tagab, et liigun nende eesmärkide poole.

Kuidas säästa raha

Salvestamise lihtsustamiseks muutke see automaatseks. Seadistage see ja unustage see. Teatage oma personaliosakonnale, et soovite, et teie tšekk jaguneks erinevateks protsentideks, ja andke neile panga-, 401k-, IRA -kontod. Nad deponeerivad soovitud protsendi otse kontodele.

Kui nad ei soovi teiega koostööd teha, laske kogu raha otse panka hoiustada ja seadistage sealt automaatsed väljamaksed hoiukontodele. Vaadake Qapitalit. See teenus aitab teid teie säästude automatiseerimisel ja motiveerib teid säästma, seades eesmärgid saavutamiseks.

Kui te ei peaks automatiseerima

Kuid automatiseerimine pole kõigile. See võib olla tõeline pluss neile stabiilse finantsolukorraga inimestele, kes vajavad lihtsalt arenenud tehnikat, et viia nad järgmisele tasemele. Ma leian, et see sobib ideaalselt neile, kes näivad alati kulutavat, mida nad teenivad, olenemata sellest, kui palju nende sissetulek on aastate jooksul kasvanud. Ma olen seda tüüpi inimene.

Kui te ei peaks oma rahandust automatiseerima:

- Kui teil on suur kulutamisprobleem. Kui proovite oma kulutustes valitseda, ei pruugi automatiseerimine teile sobida. Ainult sularahaga süsteem võib teid paremini teenindada. Naeruväärsed kulutused võivad varjata teie krediitkaartidele tehtud automaatsed maksed. [Siiski olen ka seda meelt, et tõeline automatiseerimine ei muretse kulutuste pärast. Kuna olete oma säästud, arved ja võlgade vähendamise automatiseerinud, ei pea te oma kulutusi jälgima. Teie kulutatud raha saate kulutada nii, nagu soovite.]

- Kui alles alustate oma rahaasjade nõuetekohast haldamist. See on aeg, mil peate nägema iga väikest detaili ja mõistma oma raha peensusi. Tutvuge oma finantsolukorraga ja liikuge aeglaselt automatiseerimise poole.

- Kui teil on tasumiseks palju erinevaid võlgu. Kui tulete halvast võlaolukorrast välja, peate võib -olla selle protsessiga kaevikus olema. Kuna võlgade vähendamine nõuab mentaliteeti „makske nii palju kui võimalik”, võib teil olla lihtsam iga kuu käsitsi makseid teha kohe, kui teie palk saabub. Lisateave võla tasumise kohta.

- Kui soovite ülimalt lihtsustada. Kui teie eesmärk on võrguväline elustiil, siis pole automatiseerimine teie jaoks.

Automatiseerimine ja eraldamine

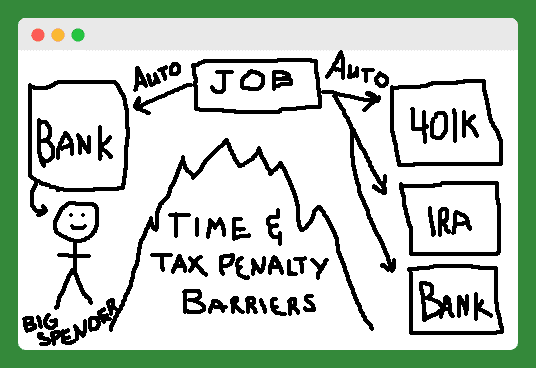

Vaadates tagasi mõnele mu vanale raha säästmise postitusele (olgu see siis lühiajaline või pensionile jäämine), tundub, et kaks põhiteemat kerkivad ikka ja jälle õhku: automatiseerimine ja eraldamine. Olen otsustanud, et minu jaoks on need kaks vajalikku sammu säästude tõeliseks toimimiseks.

Lubage mul lisada, et seal on palju häid säästmiskontseptsioone: kulutada vähem kui teenite, makske kõigepealt endale, elage oma võimaluste piires, senti säästetud jne. Kuigi need on suurepärased kontseptsioonid, ei ole need täpselt toimingud, mida saate teha, et säästa rohkem raha.

Niisiis, proovisin automatiseerimise ja eraldamise ideid pildile panna. Minu joonistamisoskus ei ole see, mis varem, kuid loodetavasti saate asjast aru.

Olgu, ma tean, et see ei tundu nii, aga see on mägi (või suur tulekahju) keskel, eraldades suure kulutaja tema automaatselt salvestatud lühiajalistest ja pensionikontodest. Vaatame neid toiminguid ükshaaval.

Eraldage säästud

Enamik inimesi saab automaatse sammu ja juba teeb seda. Säästude säilitamiseks peate selle siiski eraldama. Säästude eraldamiseks on kahte tüüpi eraldamist. Mõelge sellele nii, nagu paneksite kujuteldava seina enda ja oma hoiukontode vahele.

Esiteks kasutage oma pensionile jäämiseks säästmiseks 401k ja IRA kontosid, nii et te ei tahaks nende rangete maksutrahvidega raha välja võtta.

Teiseks kasutage ainult veebipõhiseid hoiukontosid (nt FNBO Direct ja Capital One 360), et säästa lühiajaliste säästmiseesmärkide jaoks. Nende kontodega ei kaasne deebet- ega krediitkaarti ning ülekanded nendelt kontodelt teie teisele pangakontole võtavad paar päeva, vähendades võimalust, et saate neid hõlpsalt kasutada.

Süsteem vs. Enesedistsipliin

Need kaks toimingut on minu jaoks juba mõnda aega toiminud. Ma olen praegu hea säästja mitte sellepärast, et olen maailma kõige distsiplineeritum inimene, vaid sellepärast, et mul on süsteem, mis töötab. Julgustan teid seadistama oma säästude jaoks edu, automatiseerides ja eraldades täna. (Vaadake Qapitalit abi saamiseks.)

Mis on sund säästmine?

Sunnitud kokkuhoid on see, kui süsteem või ost, millele peate raha kulutama või juba kulutate, sunnib teid raha säästma, meeldi see teile või mitte.

Keegi ei sunni sind raha säästma. Noh, tegelikult nad on. Sunnitud hoiukontot kasutatakse paljudes meie eluvaldkondades ja paljud meist isegi ei tea seda. Mõnel juhul võite isegi sundida ennast säästma, mis pole tingimata halb.

Sundhoiukontode tüübid

Sotsiaalkindlustus

Suurim sunnitud säästukonto, millel me kõik siin USA-s osaleme, on föderaalne vanadus-, ellujäämis- ja puudega kindlustusprogramm (st sotsiaalkindlustus). Föderaalseaduse kohaselt oleme sunnitud sellesse programmi maksma 6,2% (ajutiselt 4,2% -ni) oma sissetulekutest. Meie tööandja on kohustatud laenama veel 6,2%.

Mida saate selle sunnitud kokkuhoiu eest? Minu jaoks on tulevane ekvivalent umbes 1100 dollarit kuus, kui lähen pensionile 67 -aastaselt. Sõltuvalt teie sissetulekust, võimalusest omaette raha mujal säästa või oma mõtetest meie põhiseadusest tulenevate üldiste vabaduste tõttu võite seda sunnitud säästukontot pidada heaks või halvaks asi.

Koduomand

Sunnitud säästukonto kõige klassikalisem näide on teie enda kodu näol. Siin on mõte selles, et veedate oma tööaasta oma kodu tasudes. Pensionile jäämise ajaks olete oma hüpoteegi ära maksnud ja teil on kena osa oma kodukapitali näol. Selle omakapitali abil saate rikkust oma pärijatele edasi anda.

Üüri tehes vs. ostanalüüs, paljud ostu pooldajad (vs. üürileandmine) viitavad sellele sunnitud kokkuhoiule kui majaomaniku ühele suurele eelisele. Kodukapital on pensionile jäädes paljude jaoks suurim vara.

Vastavalt AmericaSaves.org andmetele moodustab üle nelja viiendiku madalama sissetulekuga majaomanike varadest kodukapital. Kuid see, et see on suurim vara, ei tähenda, et see peaks olema.

Hüpoteeklaenu intresside, kinnisvaramaksude ja ülalpidamiskuludega on kodu üks halvimaid kohti raha säästmiseks.

Maksutagastused (kas pole kõige targem sunniviisiline sääst?)

Teine sageli mainitud sunniviisilise säästmise vorm, vähemalt igal aastal, on föderaalne maksutagastus. Kui kohandate oma W-4 nii, et see sisaldaks vähem saastekvoote, hoiate oma palgast rohkem raha kinni.

Seejärel hoiab valitsus seda raha alles, kuni esitate oma maksud, ja maksavad selle teile tagasi maksutagastuse vormis. Mõned maksumaksjad eelistavad seda meetodit, sest tunnevad, et see sunnib neid säästa raha, mida nad ei teeks. Varem sain sellest strateegiast aru. Kuid täna on see veebis säästmise ja perioodiliste sissemaksete lihtsa automatiseerimisega lihtsalt laisk.

Pensionikontod

Kui teil on hea hüvitisega töö, võib teie tööandja sundida teid raha säästma, registreerides teid automaatselt 401K -sse. Üha rohkem ettevõtteid kasutab tänapäeval automaatset registreerimist.

Ma arvan, et see on hea asi. Keegi oleks pidanud sundima mind kohe pärast ülikooli lõpetamist 401K -ga alustama. Mul jäi puudu palju vaba raha sobiva panuse näol.

See viib mind järgmise, peenema sund säästmise vormi juurde: 401K matš. Ettevõtted saavad oma 401K programmis osalemiseks tasuta raha, tavaliselt 2–5% teie sissetulekust. See raha teeb väga raskeks vähemalt miinimumtasemel osalemise edasi anda.

Sunnitud säästuplaani teine peen vorm on maksusoodsate hoiukontode kasutamine. Näidete hulka kuuluvad IRA, 401K, HSA, FSA, 529 Plan, Solo 401K jne. Kõigil seda tüüpi kontodel on maksusoodustus, et premeerida teid suurema raha säästmise eest.

Loe rohkem:Millise pensioniplaani peaksite oma ettevõtte jaoks valima? [Solo 401k vs SEP IRA vs SIMPLE IRA]

Enamikul neist on ka konkreetsed iga -aastased miinimumid, mis annavad teile eesmärgi pildistada igal aastal. Teadmine, et need kontod on olemas (ja et saan neid kasutada oma maksukoormuse vähendamiseks) peenel viisil, sunnib mind kasutama neid kontosid muude säästmis- või kulutamisviiside asemel.

Välja arvatud 401K, peate tõenäoliselt seda tegema looge oma sundkonto seda tüüpi kontodega. Saate seda teha kahe lihtsa sammuga. Esimene samm on konto avamine. Teine samm on luua tööandjalt perioodiline automaatne sissemakse kontole. Makske kõigepealt endale!

Automaatse salvestamise rakendused

Seal on täiesti uus sund säästmise tööriistade kategooria: automaatsed säästmisrakendused mis ühenduvad teie pangakontodega ja hõlbustavad automaatset hoiustamist. Olen kasutanud ühte neist rakendustest Digit, et säästa sõrme tõstmata üle 1000 dollari. Qapital on veel üks automaatse säästmise rakendus, mida võiksite vaadata.

Loe rohkem:Säästsin digiga vaid 5 kuuga automaagiliselt 1 191,90 dollarit - minu arvustuste ülevaade

Kui peaksite oma arve maksmist automatiseerima

Vaatame nüüd automaatset arvete tasumist. Mul on kahte tüüpi kulusid: fikseeritud ja muutuv. Oma olemuselt on püsikulude tasumine kõik, mida ma saan automatiseerida.

Kuigi ma nimetan neid fikseerituks, on need tõesti korduvad arved. See hõlmab hüpoteeklaenu, kindlustust, kommunaalteenuseid ja laenumakseid - põhimõtteliselt igat tüüpi makseid, mida ma iga kuu maksan.

Niisiis, mul on kõik need korduvad maksed. Mida ma nendega teen? Selle asemel, et iga kuu maha istuda, et kirjutada igale neist makse saajatest tšekk, automatiseerin selle. Teen seda, esitades igale makse saajale (see võimaldab) oma pangaandmed, et nad saaksid iga kuu õige summa minu pangakontolt välja võtta. Enamik ettevõtteid lubab seda. Seda saab seadistada üsna lihtsalt veebis või helistades nende klienditeenindusele. See on kõik. Lihtne eks? Vaatame mõningaid selle tegemise plusse ja miinuseid.

Arvete automatiseerimise plussid

- Viivistasusid enam ei ole. Ohjade üleandmine arveettevõttele tähendab seda, et te ei vastuta kunagi makse ajastamise eest.

- Vähem raisatud aega ja vaeva. Olgem ausad, arvete maksmine haiseb. Iga kord, kui saate oma elust igava ülesande ära võtta, on see pluss. Veetke säästetud aega oma pere ja sõpradega.

- Mitte rohkem (või vähemalt tunduvalt vähem) tšekke, ümbrikke ja templeid.

Arvete automatiseerimise miinused

- Oht, et keegi saab teie pangaandmed kätte. Eeldusel on paljudel erinevatel ettevõtetel (ja nende ettevõtete inimestel) juurdepääs teie pangaandmetele, kui kasutate seda automaatset arvete tasumise meetodit. Ma ei tea tehniliselt, kas see on tõsi. Paljude inimeste jaoks on see tehingu murdja. Kasutades ülalkirjeldatud meetodit, olete oma pangaandmed edastanud mitmele makse saajale. Kõik need makse saajad peavad seejärel teie teavet kaitsma. Kas sa usaldad neid? Kas olete kaitstud? Olen selle riski minimeerinud, hoides oma arvelduskontol piisavalt raha, et teha igakuine makse. Seega, kui minu teave lekib, on ohus vaid väike osa minu sularahast. Samuti andke oma andmed ainult neile saajatele, kellel on VeriSigni pitser. VeriSigni kasutavatel saitidel on SSL, mis „loob krüpteeritud sidekanali, mis aitab vältida Interneti kaudu edastatava kriitilise teabe pealtkuulamist”.

- Vähem paindlik. Kui on aeg pangakontot vahetada, pean ma igale makse saajale oma uue pangaandmete ütlema. See võib olla piisav motivatsioon hoida mind pangas, millega ma rahul pole, palju kauem kui peaks.

- Arvelduskrediidi tasud. Mis saab siis, kui ühel teie arvel on tohutult vale tasu ja te lõpetate oma kontol ülearveldamise? Seda riski saab minimeerida, kui kontrollite oma väljavõtteid iga kuu ja hoiate oma pangakontol krediidilimiiti või arvelduskrediidi kaitset.

- Rahaasjadega ühenduse kaotamine. Automaatsete maksete seadistamine võib negatiivselt mõjutada teie rahanduse üldist teadlikkust. Sarnaselt säästude automatiseerimisega võivad maksed silma alt ära kadudes kiiresti meelest minna. Jällegi saab seda riski minimeerida, kui vaatate oma avaldused iga kuu hoolikalt üle.

Miks inimesed ei säästa piisavalt

Kõik tahavad rohkem raha säästa: olgu selleks siis lühiajalised vajadused ja soovid, turvavõrk, pensionile jäämine või rahaline vabadus. Raske on ette kujutada inimest, kes ei taha rohkem raha ära visata. Niisiis, miks on nii palju inimesi nii väikeste säästudega? Miks nii paljud inimesed viskavad pettunult käed üles ja ütlevad: "Ma ei saa raha säästa!"?

Kas nad tõesti ei saa säästa? Ma arvan, et mõned inimesed vaevu mööda lähevad... ja on arusaadav, et mõned inimesed ei suuda oma olukorda arvestades päästa. Sellegipoolest usun, et enamik ameeriklasi toob piisavalt sissetulekuid, et osa rahast säästa. Kas me kõik ei saa sellega nõustuda?

Niisiis, kui me suudame säästa, siis miks me seda ei tee? Kas sellepärast, et oleme laisad? Motiveerimata? Distsiplineerimata? Ma ütlen... mitte midagi ülaltoodust. Siin on kaks peamist põhjust, miks inimesed ei säästa piisavalt raha, isegi kui nad seda tõesti tahavad.

Nad ei tee sääste automaatselt

Muutke raha säästmine automaatseks. Kui te veel ei oska öelda, on see minu näpunäide raha säästmiseks. Ärge proovige * tõesti * kõvasti, mõelge positiivselt ega oodake, kuni teen rohkem. Need on ebaõnnestunud mantrad.

Parim viis oma raha tõeliselt kokku hoida on sissemakse tegemine oma palgast otse erinevatele hoiukontodele-üks pensionile jäämiseks ja teine lühiajaliste eesmärkide jaoks.

Kas te ei tea, kuidas otsest deposiiti teha? Küsige oma ettevõtte personaliesindajalt. Kas soovite teada, kuhu oma raha paigutada? Vaadake minu teist punkti…

Nende säästudele on liiga lihtne juurde pääseda

Teie tavalisele arvelduskontole lisatud hoiukontol olev raha palub lihtsalt reidi. Kellelgi pole piisavalt distsipliini, et hoida oma käsi tavalisest pangahoiukontolt sularaha säästmisest eemal. Noh, võib -olla mõned seda teevad, kuid neid inimesi on vähe. Enamik meist võitleb sellega.

Lühiajalisi sääste tuleks hoida online-hoiukontol (nagu CIT panga säästude koostaja) või hoiusertifikaat. Mõlemad tooted raskendavad teie raha juurdepääsu, suurendades võimalusi, et jätate selle rahule.

Pikaajalisi või pensionile jäävaid sääste tuleks hoida maksueelise kontol, näiteks 401k või IRA. Mõlemal kontol on varase väljavõtmise jaoks suured puudused, rohkem motivatsiooni oma säästud rahule jätta.

Nüüd kulutage allesjäänud raha. Selle seadistuse ilu seisneb selles, et saate sõna otseses mõttes muretult kulutada. Kui olete pensioni ja lühiajaliste säästude eest hoolitsenud enne raha saamist, siis olete valmis. Pole muret, eks? Makske oma arved ja kulutage ülejäänud.

Kuidas seadistada oma pangakontosid automatiseerimiseks

Aja jooksul on meie finantseesmärgid muutunud ja seetõttu on muutunud ka meie pangandusvajadused ja automatiseerimine. Meie uusima seadistuse peamised eesmärgid on järgmised:

- Automatiseerige arvete maksmine ja rahaülekanded - ING DIRECTil on need võimalused. See on tore.

- Kasutage tasuta teenuseid - BOA arve maksmine on TASUTA ja lihtne kasutada.

- Vältige tasusid - ma ei maksa ühtegi neist kontodest.

- Intressi maksimeerimine-kuigi ma ei saa parimat intressimäära võrreldes mõne ainult veebipõhise hoiukontoga, läheb mul tunduvalt paremini kui ainult oma raha BOA-s.

- Mugav juurdepääs sularahaautomaatidele ja telliskivipank - kui mul on vaja sularahaautomaati külastada, on mõlemal pangal need olemas. Ja kui mul on mingil põhjusel vaja panka siseneda, leian alati BOA, kuhu minna.

Äripangandus

Äri krediitkaart

Kasutan oma Chase INK preemiakaarti vähemalt 75% kuludest, mida teen oma ettevõtte heaks. See kaart maksab veebisaitide majutamise, domeenide uuendamise, uudiskirjade haldamise, erinevate turunduskulude, kodukontoritehnika ja aeg -ajalt ärilõuna eest.

See kaart on ka minu PayPali kontole varuks lisatud. Kui mul PayPalis kunagi raha napib, tõmmatakse see siit. See kaart tasutakse iga kuu automaatselt ja täielikult, kasutades minu ettevõtte arvelduskontot.

Ma armastan seda kaarti, sest see kaitseb mind minu ärikulude eest ja pakub raha tagasi.

Ressurss:Krediitkaartide targa leidmise ja kasutamise täielik juhend

Ettevõtte kontrollkonto

Ma kasutan Chase'i ärikontrolli oma kõigi äritegevuste peamiseks keskuseks. Ma maksan oma pangakrediitkaardi ära selle kontrollkontoga. Kogu minu ettevõtlustulu kantakse otse sellele kontole või ma panen füüsilise tšeki hoiule (kasutan aeg -ajalt nende fotokontrolli deposiidi funktsiooni... väga lahe).

Ma kasutan seda kontot kõikide ärikulude jaoks, mida ma ei saa oma krediitkaardiga maksta: maksud, töövõtjate arved jne. Kord või kaks korda teisaldan sellelt kontolt raha oma isiklikule arvelduskontole.

Ressurss:Parimad tasuta ettevõtte kontrollkontod

Isiklik pangandus

Isiklik krediitkaart

Hiljuti läksime Chase Freedom krediitkaardi kasutamisele oma peamise isikliku kulukontona. Kasutame seda kaarti kõigi oma äranägemise järgi tehtavate kulutuste jaoks (toidukaubad, gaas, einestamine, reisimine, meelelahutus, majapidamistarbed, esemed jne).

Selle konto abil tasutakse automaatselt mitu arvet: Interneti -teenus, mobiiltelefoniteenus, jõusaali liikmelisus ja tasulised teemaksud. Meil makstakse ka selle konto abil autokindlustus automaatselt, kuid see saabub ainult iga kuue kuu tagant.

Meil oleks rohkem arveid automaatpiloodil, kuid see on igaüks, mis võimaldaks meil krediitkaardiga maksta. Nagu võite ette kujutada, suurenevad raha tagasi saamise hüved üsna kiiresti, kuna kõik need kulutused lähevad kaardile. Oleme juba välja teeninud üle 200 dollari preemiaid.

Nagu minu ärikrediitkaart, makstakse seda kaarti iga kuu automaatselt ja täies ulatuses. Välja arvatud see, makstakse meie isiklikust arvelduskontolt.

Isiklik arvelduskonto

Kasutame Capital One 360 Checkingit oma isikliku kontrolli esmaseks keskuseks. Seda kontot rahastab minu ettevõtte kontrollkonto, kasutades vajadusel elektroonilisi ülekandeid. Sellelt kontolt maksame automaatselt järgmisi arveid, kasutades arvete tasumist: hüpoteek, majaomanike ühingu tasud, elukindlustus ja auto maksmine.

Oleme sunnitud Samsungi klubis sisseoste tehes kasutama selle konto jaoks oma deebetkaarti ja tasudes järgmisi arveid käsitsi arveldamise teel või tšekkide kirjutamise funktsioonid: vee- ja linnateenused, elekter, gaas, tervisekindlustus, samuti iga-aastased heategevuslikud annetused ja kinnisvaramaks maksed.

Lõpuks võtame automaatselt sellelt kontolt raha välja järgmistel säästukontodel: Rothi IRA -d meie kõigi jaoks ja 529 plaani iga meie lapse jaoks.

Isiklik hoiukonto

Kasutame oma hädaabifondi jaoks Capital One 360 säästukontot. Selle raha eest teenime natuke intressi ja see jääb meie kontrollist eraldi, mis on võtmetähtsusega. Ideaalis peaks meil olema sellele kontole mingisugune automaatne ülekanne, kuna avastasime eelmisel sügisel, et meil pole piisavalt lühiajalisi sääste.

Ressurss:Parimad kõrge tootlusega online -hoiukontod

Täiendavad pangakontod

Isiklikud pensionikontod - Nagu ma eespool mainisin, rahastame Rothi IRA -sid automaatselt iga kuu. Neid kontosid hoitakse Vanguardis. Mul on seal ka ümberminek IRA, kuna sulgesin oma 401K oma vanal töökohal. Proua. PT astub samme, et viia oma vana 403B ümber ka IRA ümberminekule.

Maksustatav investeerimiskonto - Me ei tee sellest palju, kuid meil on Capital One Investeerimisel väike summa maksustataval investeerimiskontol.

Kolledži hoiukontod - Avasime need 529 kolledži säästukava kontot paar aastat tagasi ja rahastanud neid erinevatest vahenditest. Hiljuti seadsin igaühele väikese automaatse sissemakse, kuna minu plaan pakub boonusraha ja loosimise raha automaatselt panustavatele inimestele.

Mis on puudu?

Ettevõtte töökohtade sissetulekult füüsilisest isikust ettevõtjaks saamine on meie pangandusseadmetesse paisanud. Suur osa säästmise ja kindlustamise tööst jääb nüüd meie õlgadele. Nagu näete, peame oma isiklikule säästukontole seadistama teatud tüüpi automaatse sissemakse.

Samuti peame otsima võimalusi, kuidas rohkem arveid automatiseerida ja/või need krediitkaardimaksele üle viia, et rohkem preemiaid teenida. Lõpuks pean hakkama panustama füüsilisest isikust ettevõtja pensioniplaani, kas SEP IRA või Solo 401K.

Kuidas automatiseerida säästud sularahakulude ehitajaga

Kas soovite lisainfot säästude automatiseerimiseks? Võite kasutada a Sularaha sularaha säästja rohkem ja automaatselt salvestada. Tegelikult julgustavad nad automaatselt salvestama. Säästude koostaja on veebipõhine hoiukonto, mis pakub üht APY intressimäära riigis. Nende suure tootlusega säästukonto aitab teil säästa oma raha maksimaalselt.

Säästmiseks ja teenimiseks on kaks võimalust: minimaalne saldo on 25 000 dollarit või otse 100 dollarit kuus (automaatne kokkuhoid). Kui avate konto 100 dollariga, hakkate teenima 1,440%, mis lisandub iga päev. Lisaks ei ole Savings Builderil konto avamise ega hooldustasusid. Sa saad Lisateavet säästuehitaja kohta saate avada siit.

Järgmised sammud

Kui te pole seda veel proovinud, soovitan teil proovida oma säästude automatiseerimist ja eraldamist. Aja jooksul muutuvad teie rahalised eesmärgid - tõenäoliselt soovite asju parandada. Kasutage seda energiat, et võtta aega oma automaatse finantssüsteemi seadistamiseks, et säästa rohkem raha.

Kas automatiseerite oma säästud või panganduse? Jagage oma automatiseerimisnõuandeid allolevates kommentaarides.

Foto autor JESHOOTS saidil Unsplash