Kui soovite lugeda minu ülevaadet selle kohta, kuidas Personal Capital aitas mul kogu oma raha, sealhulgas investeeringuid, vaid mõne minutiga kuus hallata, olete õiges kohas.

Kui ma esimest korda oma raha haldama hakkasin, tegin kõik arvutustabelis käsitsi.

Iga kuu logisin sisse igale oma kontole ja salvestasin saldo oma kontole Netoväärtuse rekord. Ma läheksin oma pangakontodele, investeerimiskontodele, investeerimisfondi kontole, krediitkaardikontodele ...

Iga konto saamiseks kuluks mul terve tund. See oli nii halb, et hakkasin konsolideerima ja kontosid sulgema, et protsessi lühendada.

Palju aastaid tagasi proovisin väga lühikest aega Quickenit ja seejärel Mintit. Nendega oli kõik korras, kuid nad ei mänginud minu vahenduskontodega kenasti. Lõpuks loobusin neist ja läksin tagasi käsitsi sisselogimise juurde. (kui soovite Quickenist loobuda, lugege edasi, näete, miks ma seda tegin loetlege Personal Capital Quickeni üheks parimaks alternatiiviks)

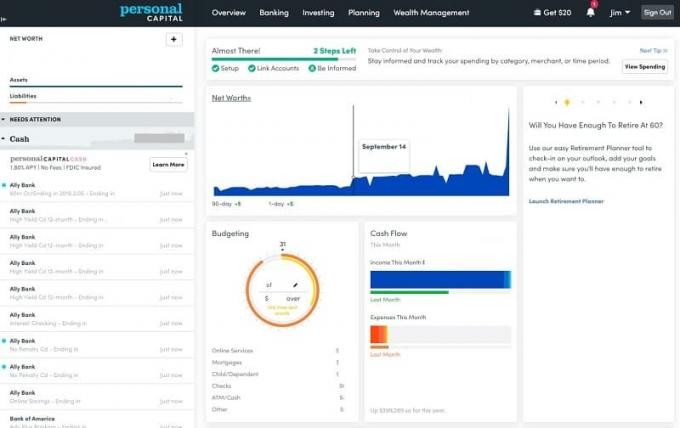

Edasi tänasele päevale ja kulutan oma raha haldamisele iga kuu vaid 15 minutit.

Piisab vaid 15 minutist kuus ja veel viiest nädalas, et kõik õigesti saada... ja selle süsteemi nurgakiviks on tööriist nimega Isiklik kapital.

See on tasuta, hästi läbimõeldud ja proovisõidust alguse saanud minu püsiv lahendus (see on minu lemmik Mündi alternatiividest).

Kasutan isiklikku kapitali, et koguda kiirelt vahendusvahendeid investeerimis- ja pangandusandmeid Netoväärtuse rekord, arvutustabeli, mida kasutan meie pere netoväärtuse jälgimiseks. Personal Capital võtab andmed igalt kontolt, nii et ma ei pea käsitsi sisse logima. See eraldub teistest teenustest, kuna investeeringute haldamise osa ei ole tagantjärele mõeldud ja täielikult süsteemi integreeritud.

Paljud muud tööriistad said alguse eelarvestamisvahendist, mis lisas investeerimiskomponenti. Personal Capital sai alguse investeerimisvahendina, mis lisas eelarvestamist.

Proovige isiklikku kapitali tasutaSisukord

- Isikliku kapitali kohta

- Registreerumisprotsess

- Tehingud

- Portfelli jälgimine

- Kas te ei leia oma asutust?

- Muude investeerimisväliste varade jälgimine

- Krüptorahade hoidmine

- Tasuta portfelli ülevaade

- Muud tasuta tööriistad

- Isikliku kapitali investeerimismetoodika

- Pensioniplaneerija

- Rahaline tegevuskava

- Isiklik kapitaliraha

- Lisateenused

- Nutikas tagasivõtmine

- Isiklikud kapitalitasud

- Isiklik kapital vs. Rahapaja: Kas isiklik kapital on parem kui rahapaja?

- Kas isiklik kapital on ohutu?

- Mis vajab tööd?

- Lõppsõna

Isikliku kapitali kohta

Personal Capital asutati 2009. aasta keskel eesmärgiga „parem rahaline elu läbi tehnoloogia ja inimesed." Hiljuti omandas need Empower, mis on Ameerika Ühendriikide suuruselt teine pensionipakkuja Osariigid.

Aprilli 2021 seisuga teenindavad nad peaaegu 3 miljonit registreeritud kasutajat (mina olen üks neist!) Ja haldavad üle 18 miljardi dollari vara üle 27 000 kliendi jaoks (see maksab teenuse eest, tasu nende hallatavate investeerimisvarade eest) - see on tõsine sularaha.

Ettevõttel on kaks komponenti: tasuta isikliku rahanduse koondamise tööriist ja tasuline nõustamisteenus. Selles ülevaates vaadeldakse ainult koondamisvahendite poolt, kuna ma pole tasulist nõustamisteenust kasutanud.

Selle asutasid Californias Rob Foregger, Bill Harris ja Louis Gasparini. Bill Harris on Personal Capitali tegevjuht ja oli varem Intuiti, Paypali ja mitmete teiste finantsteenuste ja turvaettevõtete tegevjuht.

Registreerumisprotsess

Registreerimine oli kiire ja neil oli linkimiseks saadaval kõik minu kontod, sealhulgas minu Maryland 529 plaanid. Võtke see Quicken!

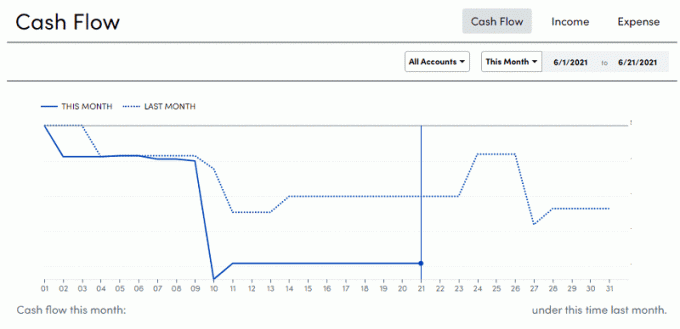

Tehingud

Menüükäsuga Tehingud leiate eelarvetööriistad, mille Personal Capital hiljuti lisas. Kui olete kasutanud Rahapaja või muud eelarvevahendid, see tundub tuttav.

Teil on tehingute loend, mis on liigitatud tuludeks ja kulutusteks, millele järgneb arved.

Siin on pilt sissetulekute rahavoogude graafikust:

Nagu iga tööriista puhul, on ka tehingu järgselt korrigeerimiseks mõningaid probleeme, eriti kontode vahel ülekandmisel, kuid see on kiire kohandamine. Kuni sa seda ei tee, saad vahel metsikult pööraseid numbreid. 🙂

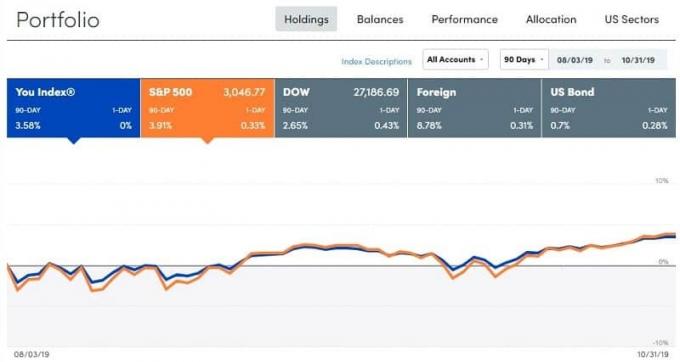

Portfelli jälgimine

Nagu ma varem mainisin, alustas isiklik kapital investeeringute poolelt ja lisas alles hiljuti eelarvestamise tööriistakomplekti… nii et portfelli tööriistad on paremad. Selle üle ei vaielda.

Siin näen jaotises Investeerimine -> Osalused:

See pilt on tehtud 31. oktoobri 2019 pärastlõunal. Turg on sel aastal üsna palju liikunud, kuid 90 päeva jooksul tundub, et ma olen S & P500-st pisut maha jäänud. Seda võib oodata, kuna minu portfell ei ole 100% S & P500, sellel on protsent muudes varades.

Vahekaardid Tasakaalud ja Toimivus on vähem huvitavad kui vahekaart Jaotamine.

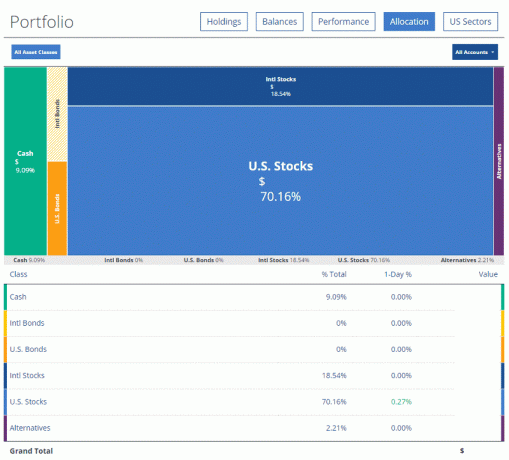

Personal Capital kogub andmeid kõigilt minu maaklerikontodelt, tingimusel, et see on ainult Vanguardis ja Ally Investja andes mulle jaotuse täieliku jaotuse. Ma võin klõpsata ühel kastil ja see võib anda mulle ühtlase jaotuse:

Kui klõpsate veel ühe taseme alla, hakkab see teile ütlema tegelikku osalust ja summasid, mis teil on.

Viimane lõbus graafik on USA sektorid:

Kas te ei leia oma asutust?

Kui teil on probleeme oma finantsasutuse leidmisega, ei pruugi Personal Capital neile veel tuge pakkuda. Juba mõnda aega ei toetatud minu vahendustegevust (seda praegu tehakse), kuid on olemas lahendusi.

Esiteks saate kontrollida, kas teie asutuse nimi on ehk mõni muu. Parim näide on Fidelity 401 (k) - selgub, et see töötab läbi NetBenefitsi. Kui teil on Fidelity 401 (k), siis te ei leia kontode loendist sõna „Fidelity 401k” - seal on kirjas Fidelity (kõik kontod, välja arvatud 401k). Tegeliku Fidelity 401k jaoks vajate NetBenefitsit.

Kui töötate Textronis ja soovite nende jaoks oma 401k leida, on see Fidelity NetBenefits Textron. Segane, kuid vähemalt on see olemas!

Järgmisena saate käsitsi lisada avalikult kaubeldavaid väärtpabereid portfelli, mida Personal Capital teie nimel jälgib. Nii et varem panin lihtsalt kõik oma osalused sisse. 100 ettevõtte Y aktsiat, 150 ettevõtte Z aktsiat jne. See on esmakordselt tülikas, kuid siis läheb normaalselt.

Muude investeerimisväliste varade jälgimine

Saate jälgida "muid varasid", näiteks kunsti, autosid jne - värskendamisfunktsioone lihtsalt pole, sest seda tüüpi asjade jaoks pole tsentraalset hinnakujunduse andmebaasi.

Üks erand on kinnisvara, mida saate jälgida Zillowi Zestimate'i jaoks:

Ma pole kindel, kuidas tunnen Zillowi Zestimatesi kui täpset mõõdet (siin on mõned muud tasuta kodu hindamise tööriistad), kuid lisan oma kodu hinna, kuna mul on vaja midagi hüpoteegi tasaarvestamiseks. Meie maja Zillowi teave on vale (see arvab, et see on - voodid, 1,5 vannimaja - selles on rohkem kui 0 magamistuba ja 1,5 vanni), kuid ma ei hooli sellest piisavalt, et seda ajakohastada.

Teine oluline asi on see, et ma ei taha, et see tundmatu mõjutaks minu vaatenurka meie netoväärtusele. Ma lihtsalt eeldan, et see on hoidnud ostmisel määratud väärtust, nüüd kompenseerib see hüpoteegi ja olen sellega rahul. Neil on funktsioon, mille abil saate siduda Zillow hinnangu (Zestimate), kuid me ei tee seda.

Kui investeerite kinnisvarasse, rentimiseks või muul viisil, näen, et Zestimate on veidi väärtuslikum sest olete huvitatud selle väärtuse märkimisest turule (isegi kui see on mõnevõrra väljamõeldud üks).

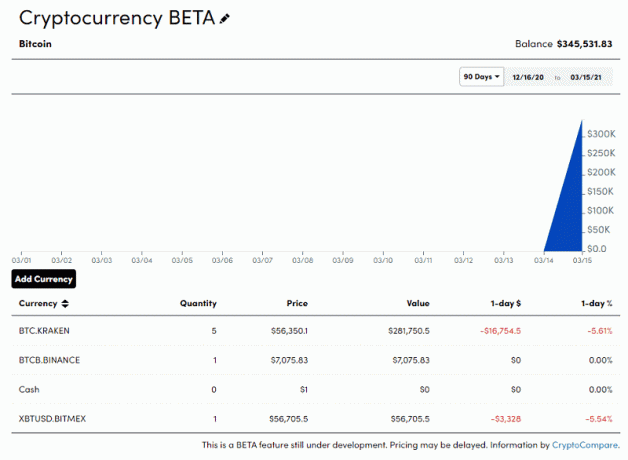

Krüptorahade hoidmine

Praegu beetaversioonis pakub Personal Capital võimalust jälgida ka teie krüptorahade hoiuseid. Saate lisada oma krüptovaluuta osalused ja nad jälgivad CryptoCompare'i põhjal hinnakujundust.

Seda jälgitakse jaotises „Muud varad” ja sisestate oma osalused käsitsi, kuid väärtust jälgitakse automaatselt. Näiteks valite oma vahetuse, millele järgneb valuuta ja summa. Mul pole ühtegi, seega on see kõik näiv teave:

Kui teil on krüptovaluutasid, on see mugav viis nende armatuurlauale integreerimiseks. Ma ei usu, et paljud, kui üldse, muud teenused sellest välja lülitatakse.

Tasuta portfelli ülevaade

Kui ühendate investeeritavatesse varadesse 100 000 dollarit või rohkem, saate tasuta portfelli ja isikliku finantsülevaate - tavaliselt umbes 799 dollarit. See on tasuta ja nad vaatavad teie rahalist olukorda lähemalt ning aitavad teil välja selgitada, kas olete oma eesmärkide saavutamiseks õigel teel.

Nad saavad teha kõik, alustades tasude ülemaksmisest kuni kolledži säästuplaani koostamiseni, ilma igasuguse kohustuseta. See on fantastiline viis oma olukorda teist korda vaadata ja näha, kas teil on kohti, millest te puudu olete.

Tasuta tööriistade jaotis pakub järgmist:

- Investeeringute kontroll: Arvestades seda, mida olete registreerimisel jaganud, soovitavad nad eraldamist. Ma laiendan seda allpool.

- Pensioniplaanija: Siin vaadatakse, kas teie praegusest säästumäärast piisab pensionile jäämiseks. See on tõesti lõbus tööriist, mida pean veel mõnega mängima. (Kas saate öelda, et olen veel ennustaja/statistika nohik?))

- 401k tasu analüsaator: See vaatab kõiki teie erinevate kontode kulusuhteid ja ütleb teile, kas maksate liiga palju. Valdav osa meie osalustest on sees Vanguard fondid nii et siin pole palju näha.

- Nõustaja: See on leht, kus saate ajastada kõne ainult tasulise finantsnõustaja tasu eest. Tasu on aastatasu ja põhineb hallataval varal.

- Investeerige kohe: Siia läheksite, kui soovite nende teenistusse registreeruda.

- Uuringud ja ülevaated: Nende blogi nimi.

Nii et rohkem vahekaardil Investeeringute kontrollimine võtab see teie investeerimisprofiili ja soovitab sihtotstarbelise jaotuse. Siin on minu oma:

Siin tuleb mängu tasakaalustamine. Kui asjad on halvasti, on oluline igal aastal tasakaalustada. See on hea meeldetuletus.

Nad pakuvad ka nõustamisteenust:

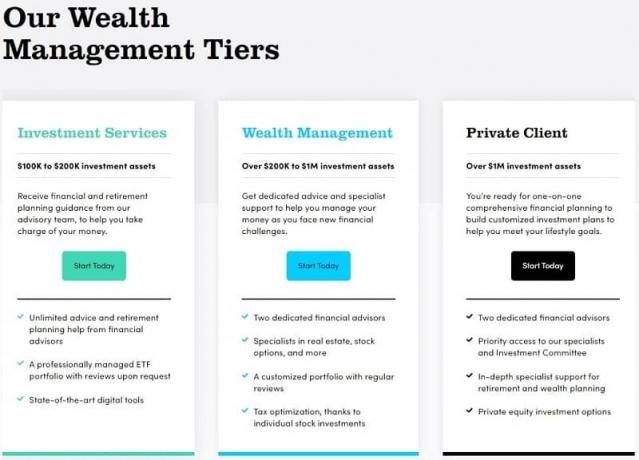

Finantsplaanide astmed:

- Investeerimisteenus (kuni 200 000 dollarit investeeritavat vara) - Juurdepääs tasuta veebitööriistadele ja armatuurlauale ning finantsnõustajate meeskonnale, maksusäästlikule ETF -i portfellile, dünaamilisele Taktikaline kaalumine, 401k nõuanded, rahavoogude ja kulutuste statistika, ööpäevaringne juurdepääs kõnedele, sealhulgas nädalavahetustel ja pärast tundi

- Varahaldus (200 000 dollarit - 1 miljon dollarit investeeritavatesse varadesse) - kõik investeerimisteenustes pluss kaks pühendunud finantsnõustajat, kohandatavad individuaalsed aktsiad ja ETF -id, täielik finants- ja pensioniplaan, Kolledži säästud ja 529 planeerimine, maksukahjumite kogumine ja maksude asukoht, finantsotsuste tugi (kindlustus, kodurahastamine, aktsiaoptsioonid ja Hüvitis)

- Eraklient (üle 1 miljoni dollari investeeritavat vara) - kõik varahalduses pluss eelisjuurdepääs CFP® -le, nõustajad, investeerimiskomitee ja tugi, ETF -ide investeerimisportfellide segu, Individuaalsed aktsiad ja üksikvõlakirjad (teatud olukordades), perekondlik arveldus, privaatsed pangateenused, kinnisvara, maksud ja pärandportfell Ehitus; Rahastajate nõustatud fondid, Private Equity & Hedge Fund Review; Edasilükatud hüvitiste strateegia, kinnisvaraadvokaat ja CPA -koostöö.

Personal Capital palkas nõuandjaid teistest ettevõtetest, kellel on märkimisväärne sugupuu. Minu "määratud" nõustaja on keegi, kes oli varem Wells Fargo Advisors - Private Client Groupis. Ta töötas mittetulundusühingu juhatuse liikmena, lõpetas maineka ülikooli ja kogu tema profiil on saadaval jaotises Nõuanded-> Nõustajad.

Nõustajaga rääkides arutate kõiki asju, mida võiksite oodata mõnelt teiselt finantsnõustajalt. Alustuseks arutate oma eesmärke, riskitaluvust, tulevasi rahastamiseesmärke (nt maja või laps), ja seejärel koostage plaan, mis seda kõike arvesse võtab, et oleksite tulevikuks rahaliselt valmis. Haldamistasu on lihtne, maksate lihtsalt protsentuaalset tasu hallatavate varade eest, mis algab 0,89%-st.

Planeerige tasuta konsultatsioon juba täna

Isikliku kapitali investeerimismetoodika

Kui teil on isiklik kapital oma investeeringuid hallata, nende metoodika on segu USA aktsiatest ja võlakirjadest, rahvusvahelistest aktsiatest ja võlakirjadest, alternatiividest ja seejärel sularahast. See põhineb akadeemilistel uuringutel ja kaasaegsel portfelliteoorial, mille töötas välja 1950. aastatel Nobeli preemia võitnud majandusteadlane Harry Markowitz. Ma ei süvene üksikasjadesse, kuid idee on selles, et proovite investeerida madalatesse ja negatiivselt korreleeruvatesse varadesse, et saaksite tulu maksimeerida, vähendades samal ajal riski.

See on idee tõhusast piirist - kus saate maksimeerida selle riskitaseme tulu. Mida rohkem riske võtate, seda suurem on potentsiaalne tulu. Kuid soovite saada varade jaotust, mis maksimeerib teie tulu vastavalt teie riskitasemele. Kui te seda ei tee, jätate raha lauale.

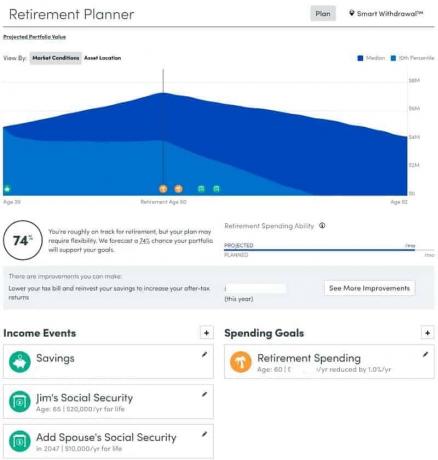

Pensioniplaneerija

Tahan veidi sukelduda pensioniplaanisse, sest see pakub kasu, mida vähesed muud isiklikud rahandusvahendid hästi teevad - see asendab Quickeni eluaegse planeerija tööriist. Paljud inimesed kasutavad Quickeni eluaegset planeerijat, et aidata prognoosida pensionile jäämist ja pärast seda, seega on tore näha mõnda neist funktsioonidest isiklikus kapitalis.

Pensioniplaneerija abil saate määrata oma sissetuleku sündmused - kui palju te täna säästate ja kui palju soovite saada pensionil erinevatest allikatest, nagu pension, sotsiaalkindlustus, abikaasa sotsiaalkindlustus (kui kohaldatav) jne. Seejärel seadistate oma kulutuseesmärgid, mis võivad korduda, näiteks „pensionile jäämine” või korduvad sündmused, näiteks hariduse eest tasumine. Lõpuks saate muuta nende eeldusi - taganemismaksumäära, inflatsioonimäära ja eeldatavat eluiga.

Seejärel ütleb Personal Capital teile, kas olete valmis seda säästma, sealhulgas üksikasjaliku rahavoogude tabeli, mis selgitab, kuidas see kõik välja peaks nägema. See on hea võimalus vaadata kogu prognoositud pilti.

Klõpsake nuppu "Kuidas seda parandada?" ja teile antakse mitmeid soovitusi, sealhulgas varade jaotuse kohandamine, rohkem raha investeerimine, müüa kaotajaid võitjatele, jne.

Rahaline tegevuskava

Aastal 2020 avaldas Personal Capital varahaldusklientidele uue tööriista nimega The Financial Roadmap. See on sisuliselt juhend, mis tuvastab finantsplaneerimise teemad, mida nad saavad teiega koos töötada sisaldama kõike alates kindlustuskaitse analüüsimisest kuni pensioni optimeerimiseni heategevuseni andmine. See on tõesti ammendav nimekiri potentsiaalsetest teemadest ja saate esikohale seada - tagades, et töötate teile oluliste asjade kallal. Personal Capital vaatab teie andmeid nimekirja koostamiseks, kuid lõpuks otsustate, millele keskenduda.

Kui töötate erinevate ülesannete kallal ja lõpetate need, viib edenemisriba teid edasi, nii et saate aru, kus te olete. Seal on täielik planeerimisajalugu, mis selgitab, mida arutati ja soovitati, mis võib olla väärtuslik alati, kui teil on vaja seda tulevikus uuesti vaadata. See aitab teada, mida te otsuse tegemise ajal kaalusite, mida on aastaid hiljem äärmiselt raske teha.

Isiklik kapitaliraha

Personal Capital Cash on nende sularahahalduskonto, kus saate teenida raha Personal Capitalis hoitava sularaha eest. Kui otsustate lasta neil oma raha hallata, ei pruugi teil alati kogu sularaha turul olla. Personal Capital Cashiga teenivad teie sularaha saldod veidi intressi. On küll FDIC kindlustas kuni 1,5 miljonit dollarit (see toimub mitmete partnerpankade kaudu, kellel endal on FDIC -katvus 250 000 dollarit), kuid on äärmiselt ebatõenäoline, et vajate seda taset kunagi!

Lisateenused

Lisaks tööriistadele, varahaldusele ja finantsnõustajale pakuvad nad ka abi juhtida kolme rahalist väljakutset - 401 (k) fondide eraldamine, kindlustuskaitse, ja kolledži kokkuhoid.

Fondide eraldamisega 401k saate saata oma 401k (või 403b või tervise hoiukontod) pakkumised ja need aitavad teil valida strateegiaga kõige paremini sobivaid valikuid.

Kindlustuskaitsega vaatavad nad kõiki teie poliise ja leiavad, kus vajate rohkem kindlustust või lisavad poliise, mida teil juba pole. Nad ei müü teile kindlustust, vaid ütlevad teile, mida te vajate.

Lõpuks võib kolledži säästmine olla hirmutav, kuid nad pakuvad tuge, mis demüstifitseerib kõiki saadaolevaid kolledži säästmisvõimalusi.

Nutikas tagasivõtmine

2018. aasta lõpus kasutusele võetud uut funktsiooni nimetatakse nutikaks väljavõtmiseks. See on saadaval ainult siis, kui olete nõuandev klient, nii et see pole tasuta ja ma ei ole seda vahetult kasutanud.

Turundusmaterjalide põhjal võin öelda, et tööriist on mõeldud teie jaoks kalkulaatoriks sisse pensionile jäämine. See vaatab kogu teie portfelli ja ütleb teile optimaalse väljamakse korralduse, et oma portfelli maksusituatsiooni ära kasutada. See võtab teie sissetulekuallikad, pensionivajadused ja kaardistab kõik teie jaoks. Kui jõuate vanuseni, kui peate võtma nõutava miinimumjaotise (RMD), võtab tööriist seda ka arvesse.

Kuna see on saadaval ainult nõuandvatele klientidele, on see lisaks tööle finantsnõustajaga, kellega saate igal juhul nendest probleemidest läbi rääkida.

Isiklikud kapitalitasud

Isiklik kapital on tasuta. Veebisait on tasuta, mobiilirakendus on tasuta ja tööriistad on kõik kaasas.

See järgib “freemium” mudelit, kus tööriistad on täiesti tasuta, kuid saate maksta, kui soovite kohandatud investeerimisnõustamist. Tasu maksate ainult siis, kui kasutate nende nõustajaid ja varahaldusteenuseid.

Aastatasu põhineb nende hallataval varal:

Hallatud varadAastamaks

| 1 miljon dollarit või vähem | 0.89% |

| Esimene 3 miljonit dollarit | 0.79% |

| 3–5 miljonit dollarit | 0.69% |

| 5-10 miljonit dollarit | 0.59% |

| 10 dollarit+ miljon | 0.49% |

Isiklik kapital vs. Rahapaja: Kas isiklik kapital on parem kui rahapaja?

Isiklikku kapitali võrreldakse Mint.com -iga palju. Peame Mint the parim alternatiiv isiklikule kapitalile kui tegemist on tasuta eelarverakendusega.

Rahapaja on väga populaarne eelarve ja raha haldamise tööriist, mis kuulub Quickeni ja TurboTaxi loojatele Intuitile (Quicken kuulub nüüd erakapitalifirmale). Isikliku finantsjuhtimise osas oli omal ajal rahapaja koondamise kullastandard. Seda on lihtne kasutada, see hõlmab kõiki teie kontosid ja annab teile üsna kiiresti ülevaate oma rahaasjadest.

Eelarvestamisvahendid sobivad suurepäraselt kellelegi, kes soovib oma kulusid jälgida ja paremini aru saada, kuhu nende raha läheb. Ma kasutasin seda aastaid ja vaatasin, kuidas see küpses lahedast tasuta tööriistast, mis tõmbas teie andmed praeguseks.

Suur erinevus on see, et Mint tuleb juhtimise küsimuses tulude ja kulude poolelt. See on peamiselt eelarvestamisvahend, millel on tugev tööriistakomplekt, mis aitab teil kulusid ja võlgade tasumist ületada. See on investeerimisosakonnas vähem keerukas, nii et selle tööriistad on selles osas piiratud.

Niisiis, kas isiklik kapital on parem kui rahapaja? Isiklik kapital on rahapajast parem, kui keskendute rohkem investeerimisele kui eelarvestamisele. Kui otsite eelarvestamisvahendit, on Mint parem. (ja kui soovite oma eelarvet muuta, Teil on vaja eelarvet on veelgi parem, kuid selle tasu on 6,99 dollarit kuus)

Rahapaja ehitati eelarvevahendiks, nii et selle investeerimisvahendid pole isegi lähedal. Personal Capital loodi pikaajalist planeerimist ja investeerimist hõlbustavaks vahendiks, millele lisati hiljem eelarvestamisvahendid. Suur löök Mint vastu on see, et klienditeenindus on väga piiratud... kuid see on tasuta (tugevalt reklaamidega toetatud), nii et te ei saa oodata ööpäevaringset telefonitugi. See on ebamõistlik.

Kui vaatate oma investeeringuid ja vajate portfellihaldustööriista (JA korralikku eelarverakendust), sobiks isiklik kapital paremini. See on ka tasuta, nii et proovimisel pole kahju.

Kas isiklik kapital on ohutu?

Nagu võite arvata, on turvalisus äärmiselt oluline ja see peaks olema iga tarkvara puhul, mis isegi teie raha sisse vaatab. Personal Capital kasutab AES-256 pangataseme krüptimist ja omab kahefaktoriline autentimine.

Personal Capital nõuab, et registreeriksite iga kasutatava seadme ja paluks teil perioodiliselt need uuesti registreerida, et hoida teid võimalikult turvalisena.

Sisemine kontroll on veel üks tugev külg - ühelgi töötajal pole juurdepääsu teie teabele ja see on teie kontoteave krüptitud ja Yodlee'is salvestatud. Yodlee on selleks kasutanud paljusid teiste ettevõtte andmeid (need toetasid rahapaja andmeid pikka aega) ja neil on ka tugev krüptimine.

Küsisime Websteri ülikooli IT- ja küberturvalisuse professorilt dr James Curtiselt tema mõtteid turvalisuse ja pilve kohta:

Pilv ei ole üldiselt vähem või turvalisem kui tavalise organisatsiooni enda võrgusüsteem. Kõikidel arvutitel, salvestusplatvormidel või ülekandesüsteemidel on samad haavatavused, kusjuures inimesed on kõigi riskielementide suurim haavatavus. Tavaliste turvaprotseduuride kasutamine on pilveteenuse pakkujate, nagu Amazon, hea tava ja need on üsna head oskab tagada, et nad vastavad nendele parimatele tavadele ja standarditele, nagu NIST standardid küberturvalisus.

Usun, et on üks murekoht, mis on rohkem tajumisküsimus kui miski muu - asjaolu, et andmete omanik ei oma andmete üle otsest kontrolli, sest nad tuginevad teenusele orienteeritud mudelile, sõlmides lepingu pilveteenusega pakkuja. Niisiis palub pilveteenuse pakkuja andmete omanikul nende andmete turvalisuse tagamiseks „usaldada” neid.

Ma arvan, et see pole lugupeetud pilveteenuse pakkuja probleem, kuid see on riskitegur, mida organisatsioonid peaksid otsustama tellida oma andmed pilveteenuse pakkujale, eriti kui nad peavad oma andmeid nii tundlikeks, et vajavad nende üle rangemat kontrolli kui praegu standard.

Usaldades selliseid ettevõtteid nagu Mint ja Personal Capital, jagab ta järgmist:

Mõnes mõttes sarnaneb see pilveturbe riskijuhtimise probleemiga. Kuigi ma väidan, et sellised mainekad ettevõtted nagu Intuit, kellel on Mint, on sama usaldusväärsed kui pilveteenuse pakkujad nagu Amazon, ning et nad vastavad samadele turvastandarditele ja parimate tavade kohaselt on nende rakendustega seotud erinevat tüüpi riskid, kuna need on tarkvarapõhised rakendused, mis nõuavad rakenduste kaitsmiseks kõrgeimat turvalisust andmed. Paljud pilveteenustega seotud probleemid on seotud andmete edastamise ja säilitamisega, samas rahalised sellised rakendused nagu rahapaja ja isiklik kapital on vastuvõtlikumad riskidele häkkerite poolt, kes sihivad üksikuid kasutajaid või organisatsioonid.

Umbes 80% turvariskidest on seotud süsteemi tarkvaraga, milleks on riistvara, edastusmeedia jne. Niikaua kui kasutaja järgib standardseid turvaprotokolle nagu paroolikaitse, tulemüür ja viiruste jälgimine ning haldamine ja muud sellega seotud küberjulgeoleku kaitsemeetmed, on need finantsrakendused sama ohutud kui kõik muud peavoolud rakendusi

Ükski süsteem pole 100% ohutu, kuid see on üsna lähedal. Me sukeldume palju sügavamale turvalisus ja andmeturve Personal Capitalis ning tunnevad end kindlalt oma süsteemides ja protsessides.

Mis vajab tööd?

Selle ülevaate esimeses väljaandes oli mul probleeme TradeKingiga ühenduse loomisel, kuna TradeKingil oli erinev autentimissüsteem. Minu esialgne lahendus oli panna kõik oma osalused portfelli ja Personal Capital jälgis neid eraldi. Ally Bank omandas TradeKingi, muutes selle Ally Investja nüüd jälgitakse kõike automaatselt ilma minu lahenduseta.

Te ei saa ajaloolisi andmeid importida, seega saate registreerumise põhjal ainult umbes kuu pikkuse ajaloo. Te ei saa andmeid Quickenist importida ega finantsasutustelt alla laadida. Teil on seda peaaegu alates registreerumisest (umbes kuu enne seda, lähtudes sellest, kuidas teie finantsasutused andmeid esitavad). See on teadaolev piirang ja tulevikus ei ole plaanis lisada ajalooliste andmete tuge.

Eelarvestamisvahendid vajavad rohkem tööd, kuid see on suhteliselt uus, nii et ma ootan kasvavaid valusid. See paraneb, kuid annab mulle siiski vajalikke teadmisi, igakuiseid tulu- ja kuluväärtusi, isegi kui kategoriseerimine vajab rohkem praktilist abi.

Lõppsõna

Praegu, Isiklik kapital on minu valikuvõimalus raha ja investeeringute haldamisel. Minu elu praegusel etapil on investeeringud muutumas meie rahanduse olulisemaks osaks ja seetõttu on selle valdkonna nähtavus väga oluline.

Isiklik kapital

TASUTA

Toote hinnang

9.5/10

Tugevused

- Lihtne seadistada

- Rikkalikud investeeringuanalüüsi tööriistad

- Intuitiivne disain ja kasutajaliides

Nõrkused

- Eelarvestamisvahend vajab täiustamist

- Puuduvad ajaloolised andmed (ka importida ei saa)