Selle nädala alguses küsitlesin kakskümmend finantseksperti, kuidas investeerida oma esimesed 1000 dollarit.

Üks levinud teema nende vastuste hulgas oli, et peaksite kaaluma odavate investeeringute tegemist, tavaliselt mingisugust indeksifondi.

See soovitus on peaaegu universaalne ja sellel on väga lihtne põhjus -

Investeerimisel on kõige olulisem number tasu.

Mida rohkem tasusid maksate, seda vähem on teil investeeringuid selle kasvamiseks!

Kõlab traagiliselt lihtsalt. Peaaegu liiga lihtne.

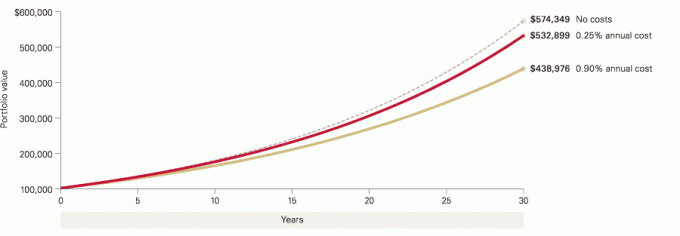

Isegi väikestel tasude erinevustel võib teie rikkuses olla suuri erinevusi, kuna teie investeeringud kasvavad. Vaadake seda diagrammi kiiresti Vanguard, mis vaatab 100 000 dollari suurust alginvesteeringut 6% reinvesteeritud tootlusega:

Väikesest erinevusest saab tohutu erinevus 10, 20 ja 30+ aasta pärast!

Vaadake oma tasud kohe üle!

Hankige kõigi oma fondide prospekt ja vaadake, millised on teie tasud. Olulised on järgmised:

- The kulude suhe - nii palju fond teilt igal aastal tasu võtab.

- The müügikoormus (müügikomisjon) - vahendustasu fondi ostmisel või müümisel. A esiotsa koormusvõi eestlaen, tähendab, et maksate fondi ostmisel tasu (see on lisaks võimalikule tehingutasule). A tagakoormus on tasu, mida maksate fondi aktsiate müümisel ja mille aeg on tavaliselt aegunud. Näiteks kui müüte aktsiaid viie või kümne aasta jooksul, nõutakse teilt tagavarakoormust, kuid kui ootate pärast seda perioodi, pole tagantkoormust. A edasilükatud koormus on tasu, mida maksate fondi aktsiate müümisel ja millel ei ole ajapiirangut, kuid mida madalam on see, mida kauem te aktsiaid hoiate.

- Lõpuks, koormust pole tähendab müügitasu puudumist.

Nüüd võrrelge neid tasusid sellega, mida saate odava hinnaga ettevõttes nagu Vanguard või Fidelity.

Kas oleksite šokeeritud, kui saaksite teada, et Vanguardi S&P 500 indeksifond (VFIAX) laeb ilma koormuseta ainult 0,04%?

Fidelity 500 indeksifond (FXAIX) võtab kulude suhte 0,15%, miinimum on 0 dollarit.

Oh, kas ma mainisin, et paljud odavmaaklerid ei võta haldus- ega muid kontohooldustasusid? Vanguard seda ei tee. Truudus mitte.

Ära maksa üle

Selle postituse võtmetähtsus ei ole see, et peaksite loobuma kõikidest muudest investeeringutest ja investeerima oma raha odavate indeksite fondidesse.

Peaksite ikkagi hoidma mitmekesiseid investeeringuid ja mõnikord on need investeeringud kallid.

Vanguardil on Vanguard Exploreri fond, mille eesmärk on investeerida väikestesse kasvupotentsiaaliga USA ettevõtetesse. Suurem risk, suurem tasu, kuid ka kallim. Investoraktsiate kulude suhe on 0,49%. See investeerib väiksematesse ettevõtetesse, mida te ei saa S&P 500 indeksi fondist.

Kui soovite rahvusvahelist kokkupuudet, maksab see teile rohkem.

Õppetund ei ole odav, vaid odav, kui odav variant toimib täpselt nagu kallis!

Siin on näide - ma ei saa aru, miks keegi Rydexi S&P 500 fondi investeerib (RYSOX). Selle eesmärk on sobitada S&P 500 jõudlust, kuid kulude suhe on 1,60%! (Oh, sellel on ka esialgne müügitasu, eest laetud, 4,75% - see on hullumeelsus!)

Tulevikku ei saa ennustada. Te ei tea, kuidas teie investeeringutel läheb. Kuid saate kontrollida, kui palju maksate. Ärge kunagi üle makske.

(see on ka põhjus, miks kõik, mida lähitulevikus vajate, tuleb hoida seifis lühiajaline investeering)

Nagu vanasõna ütleb, rahastage oma pensionile jäämist, mitte maaklerit!