Investeerimine on raske.

Kuhu peaksin oma investeeringud paigutama? Milliseid fonde peaksin ostma? Kas ma olen mitmekesine? Kas ma olen liiga mitmekesine?

Kui soovite professionaalset abi, maksab see teile. Kas nõustaja palkamine on seda väärt? Kas see peaks olema tasuline või protsent varadest?

Nii paljude küsimuste tõttu on lihtne mõista, kuidas see halvab nii paljusid ameeriklasi.

Mis siis, kui ma ütleksin, et on olemas professionaalne investeeringute haldamise teenus, mis vastab paljudele nendele küsimustele? Ja nad võtavad osa traditsioonilise iniminvesteeringute haldajalt?

Neid tuntakse kui a robo-nõustaja. Ja Paranemine oli üks esimesi selles valdkonnas.

Lühidalt, Betterment koostab portfelli, mis põhineb teie eesmärkidel ja riskitaluvusel. Nad jäävad selle peale, tasakaalustavad vajaduse korral ja teie ainus kohustus on säästa. Paranemine tegeleb ülejäänuga.

Lisateave Bettermenti kohta

Sisukord

- Kes on Betterment?

- Kuidas parandamine toimib

- Parandamise omadused ja eelised

- Parem investeerimisportfell

- Aktsiafondid

- Võlakirjafondid

- Parandamine maksukahjude koristamisel

- Parendusmaksude koordineeritud portfell

- Parem sularahareserv

- Betterment Premium

- Parem hinnakujundus ja tasud

- Kas peaksite investeerima paremaks?

Kes on Betterment?

Paranemine on veebipõhine automatiseeritud investeerimisplatvorm, teise nimega robo-nõustaja.

Aprilli 2019 seisuga hallatavate varadega 16,4+ miljardit dollarit on Betterment üks suurimaid sõltumatuid roboadvisoreid. Betterment oli esimene sõltumatu veebipõhine finantsnõustaja, kes jõudis 2017. aasta juulis 10 miljardi dollarini.

Bettermentiga toimub kogu teie investeerimiskogemus veebis. Algoritm arvutab teie portfelli teie eelistuste ja eesmärkide alusel. See algoritm kasutab Kaasaegne portfelliteooria (MPT), mille lõi Harry Markowitz 1950ndatel ja mida toetasid 70 aastat kestnud investeerimisuuringud. MPT keskendub investeerimisele suuremates turusektorites, mitte üksikutesse väärtpaberitesse.

Betterment loob portfelle, investeerides ETF -ide kaudu laiale turusektorile. Nad kasutavad ETF-e, kuna need on odavad ja maksusäästlikud.

Kuna kõik kulgeb läbi arvutite, saavad nad pakkuda investeeringute haldamist väga madalate kuludega. See muudab selle kulutõhusaks igale investorile, olenemata investeeringu suurusest. Enamik inimeste finantsnõustajaid isegi ei räägi teiega, kui teil on vähem kui pool miljonit vara. Saate investeerida Bettermenti kasutades vaid 1 dollariga.

Kui olete investeerimisel uus või kui teil pole palju raha, võib Betterment olla teie investeerimisvajadustele parim lahendus. Kui olete suurem või kogenum investor, võib Betterment olla hea platvorm mõne oma portfelli professionaalseks haldamiseks.

Kuidas parandamine toimib

Saate Bettermenti registreeruda mõne minuti pärast ja kogu protsess toimub veebis. Küsimustikus esitatakse mitmeid riskitaluvuse ja investeerimiseesmärkidega seotud küsimusi. Teie vastused määravad teie portfelli jaotuse - konservatiivne, agressiivne või kuskil vahepeal.

Saate Bettermentiga avada mis tahes järgmist tüüpi kontosid:

- Individuaalsed või ühised maksustatavad investeerimiskontod

- Traditsiooniline IRA

- Roth IRA

- Usalduskonto

- SEP IRA (ainult üks osaleja)

- Parandus ettevõtetele (see on Bettermenti 401 (k) väikestele tööandjatele)

Konto avamiseks peate olema USA kodanik. Samuti soovivad nad teada teie alalist USA aadressi, sotsiaalkindlustuse numbrit ja linkida pangakontot USA pangaga.

Konto avamiseks ei pea te raha üle kandma. Parandamisel ei ole minimaalset esialgse sissemakse nõuet. Saate konto seadistada juba täna, kuid hiljem seda rahastada, näiteks automaatsete sissemaksetega oma palgast.

Betterment loob portfelli, mis koosneb 13 ETF -i segust. Valikus on kuus aktsia ETF -i ja seitse võlakirja ETF -i. Igal portfellil on vähemalt osa 13 ETF -ist, kuid konkreetsed protsendid varieeruvad sõltuvalt teie profiilist.

Näiteks kui teie riskitaluvus on agressiivsem, on teil aktsiafonde rohkem. Kui see on konservatiivsem, on teil rohkem võlakirjafonde.

Need 13 ETF -i pakuvad kokkupuudet peaaegu kogu investeerimismaailmaga. See hõlmab nii välis- kui ka kodumaiseid aktsiaid ning välis- ja kodumaiseid võlakirju. Neid fonde esindavad ka erinevad sektorid. Näiteks sisaldab teie portfell segu suure, keskmise ja väikese kapitaliga aktsiatest. Võlakirjade poolel on teil kokkupuude lühi- ja pikaajaliste väärtpaberitega, samuti ettevõtete ja valitsuste võlakirjadega.

Siit edasi on jäänud vaid rahastamine. See sõltub sinust. Betterment tegeleb teie jaoks teie portfelli haldamise üksikasjadega, kuid peate siiski raha sisse panema. 🙂

Mis siis, kui tahan neid käsitsi reguleerida? 2018. aasta märtsi lõpus teatas Betterment uuest funktsioonist kontodele, mille väärtus on 100 000 dollarit või rohkem-paindlikud portfellid. Paindlikud portfellid võimaldavad teil erinevatel põhjustel Bettermenti portfelli käsitsi reguleerida.

Kui teie kontod väljaspool Bettermentit on ühes sektoris tugevalt kaalutud, saate seda kasutada, et vähendada oma jaotust Bettermentis, et seda tasakaalustada.

Parandamise omadused ja eelised

Parandamisel on palju funktsioone ja eeliseid, kuid siin on mõned kõige olulisemad:

- Konto kaitse. Teie konto on mis on kaetud väärtpaberiinvestorite kaitse korporatsiooni (SIPC) alla 500 000 dollari eest sularahas ja väärtpaberites, sealhulgas kuni 250 000 dollarit sularahas. See kaitseb teid maakleri ebaõnnestumise eest, kuid mitte turukõikumistest tulenevate kahjude eest.

- Kasutajatugi. Saate Bettermentiga ühendust võtta telefoni või otsevestluse kaudu esmaspäevast reedeni kell 9.00–20.00 Ida -aeg (ET) ja laupäeval ja pühapäeval kella 11.00–18.00 ET. Samuti saate nendega igal ajal e -posti teel ühendust võtta.

- Bettermenti mobiilirakendus. Betterment pakub mobiilirakendusi nii iOS -i kui ka Androidi jaoks. Saate need alla laadida App Store'ist ja Google Playst.

-

Investeerimiseesmärkide loomine. Saate luua kohandatavaid alamkontosid, mida Betterment nõuab eesmärke. Need võivad hõlmata pensionile jäämist, turvavõrku (erakorralised säästud) või muud vahe -eesmärki, näiteks säästmist kolledžihariduse või maja jaoks.

Saate igale eesmärgile määrata portfelli jaotuse, ajaperioodi ning ajastada hoiused ja väljamaksed. Uute eesmärkide lisamiseks klõpsake nuppu „Lisa konto”. Saate luua individuaalseid portfelle väga konkreetsete investeerimisvajaduste jaoks. - Paindlikud portfellid. Kui olete oma portfelli loonud, saavad need, kelle vara on üle 100 000 dollari, kohandada käsitsi teie portfelli eraldisi vastavalt teie vajadustele. Saate oma eraldise, kuid kõik Betterment'i juhtimise automatiseerimise ja maksusoodustused.

-

RetireGuide. Betterment pakub seda pensionile planeerimise tööriistana. See annab teile nõu, mis võimaldab teil oma pensionieesmärke saavutada. Saate määrata, kui palju raha tõenäoliselt pensionile kulutate, ja kui palju peate kulutuste toetamiseks kokku hoidma.

Samuti näitab see teile, millistele kontodele salvestada, sealhulgas tööandja pensioniplaani, samuti traditsioonilisi ja Rothi IRA -sid või maksustatavaid investeerimiskontosid. See võimaldab teil turvaliselt sünkroonida kõik oma investeerimis- ja pensionikontod, mitte ainult need, mis teil on Bettermentiga.

Võite isegi muuta RetireGuide'i eeldusi, et võtta arvesse erinevaid tulemusi. Näiteks saate kohandada sotsiaalkindlustustulude või tööandja pensioniplaani eeldatavat taset. See annab teile võimaluse pensionieale lähemale lähenedes oma pensionieeldusi muuta. - SmartDeposit. See on Bettermenti automatiseeritud sularahainvesteeringute tööriist. See toimib, liigutades teie määratud parameetrite põhjal üleliigse sularaha teie pangakontolt oma Betterment -kontole. Näiteks määrate maksimaalse rahasumma, mida soovite oma pangakontol hoida, ja seejärel liigutab Betterment automaatselt ülejäägi teie investeerimiskontole.

- Betterment Advisor Network. Tunnistades, et mõned inimesed võivad oma roboadvisori portfelli juurde minnes eelistada kontakti inimeste investeerimisnõustajaga, lõi Betterment selle võrgustiku. Nad võivad sobitada teid ühe võrgustiku kontrollitud sõltumatu sertifitseeritud finantsplaneerijaga, kes õpib teid isiklikult tundma. Seejärel saavad nad välja töötada kohandatud ja põhjaliku finantsplaani ning aidata teil arenenumate ja keerukamate finantsküsimuste korral.

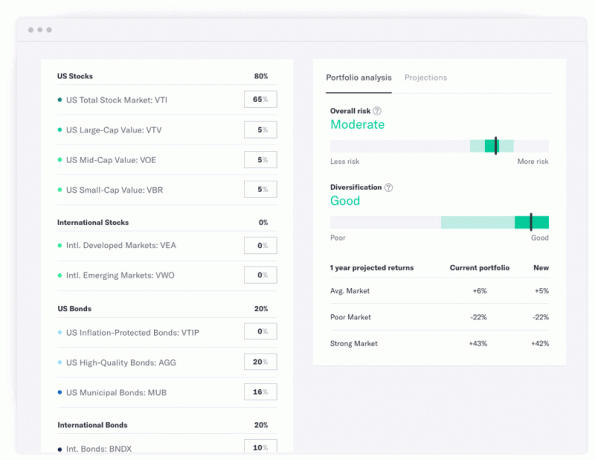

Parem investeerimisportfell

Parandusportfellid on valmistatud kuuest aktsiafondist ja seitsmest võlakirjade ETF -ist.

Siin on ETF-id, mida Betterment kasutab praegu 28. oktoobri 2019 seisuga: (loetlen ainult esmase ETF-i, neil on ka maksukahjumite koristamisel sekundaarne ETF)

Aktsiafondid

- USA aktsiaturg - Vanguard USA kogu aktsiaturu indeks ETF (VTI)

- USA suure kapitaliga väärtpaberid-Vanguard USA suure kapitali väärtusega indeksi ETF (VTV)

- USA keskmise kapitali väärtusega aktsiad-Vanguard USA keskmise kapitali väärtuse indeksi ETF (VOE)

- USA väikese kapitali väärtpaberite aktsiad-Vanguard USA väikese kapitali väärtuse indeksi ETF (VBR)

- Rahvusvahelised arenenud aktsiad - Vanguard FTSE arenenud turuindeksi ETF (VEA)

- Rahvusvahelise areneva turu aktsiad - Vanguard FTSE areneva indeksi ETF (VWO)

Mulle meeldib näha madalaid kulusid Vanguard fondid nende nimekirjas.

Võlakirjafondid

- USA lühiajalised riigivõlakirjad-iSharesi lühiajaliste riigivõlakirjade indeksi ETF (SHV)

- USA kõrge tootlusega ettevõtete võlakirjad-Xtrackers USD High Yield Corporate Bond ETF (HYLB)

- USA inflatsiooniga kaitstud võlakirjad-Vanguard lühiajaline inflatsiooniga kaitstud riigivõlakirjade indeks ETF (VTIP)

- USA kõrgekvaliteedilised võlakirjad (IRA ja 401 (k) kontod) - iShares Barclays Aggregate Bond Fund (AGG)

- USA munitsipaalvõlakirjad (maksustatavad kontod)-iShares National AMT-free Muni Bond Index ETF (MUB)

- USA lühiajalised investeerimisjärgu võlakirjad-iShares lühikese tähtajaga võlakirjade ETF (NEAR)

- Rahvusvahelised arenenud võlakirjad - Vanguard Total International Bond Index ETF (BNDX)

- Rahvusvahelised arenevate turgude võlakirjad - iShares J.P. Morgan USD Emerging Markets Bond ETF (EMB)

(vaadake selles nimekirjas palju Vanguardi, eks? Vaadake, kuidas Vanguard on Betterment)

Pange tähele, et riikliku omavalitsuse võlakirjade ETF kehtib ainult maksustatavate investeerimiskontode kohta. Kuna pensionikontod on juba maksude ajatamisega edasi lükatud, ei ole nende kontodele vaja kaasata omavalitsuste võlakirju.

Kui teie portfell on loodud, tasakaalustab Betterment selle vastavalt vajadusele, kui rahalised väärtused muutuvad. Ja see protsess on taas automaatne, tuginedes sihtportfellist lahknemise protsendile.

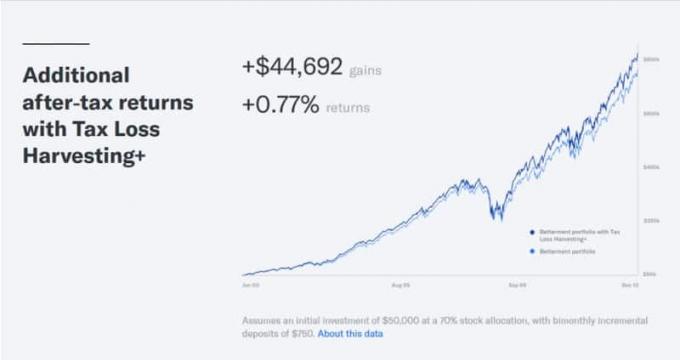

Parandamine maksukahjude koristamisel

Maksukahju koristaminevõi TLH on investeerimisstrateegia, milles kaotatud investeeringud müüakse kapitalikahjumite tekitamiseks, mis vähendab võidetud investeeringutega seotud kapitalikasumit. Strateegia vähendab teie konto puhaskasumit ja seega ka teie makstavat kapitalikasumi maksu.

Betterment pakub TLH -d kõigil oma maksustatavatel kontodel. See ei ole pensionikontode puhul saadaval, kuna nende kontode investeeringutulu on niikuinii maksude ajatamisega edasi lükatud.

Parandamisel on a Maksukahju koristamise valge raamat mis läheb selle keerulise teema kohta üksikasjalikult. Nad väidavad, et saate oma maksustatavatel kontodel investeeringute aastatootlust parandada keskmiselt 0,77% aastas. See võib teie investeeringutulemusi väga pika aja jooksul oluliselt parandada.

Parendusmaksude koordineeritud portfell

See on Betterment'i pakutav funktsioon, mis optimeerib ja automatiseerib investeerimisstrateegiat, mida tuntakse kui vara asukoht. See strateegia hõlmab tõenäoliselt kõrgelt maksustatud investeeringute paigutamist maksudega kaitstud pensionikontodele ja seejärel maksustatavatele kontodele madalamate maksuvarade paigutamist. Saate seda võimalust lihtsalt kasutada, klõpsates vahekaardil Kokkuvõte nuppu „Seadista”.

Näitena võib tuua sissetulekut tekitavate varade, näiteks intresside ja dividendide maksmise, pensionikontodele. See võimaldaks seda tulu edasi lükata. Vara, mis tõenäoliselt tekitab pikaajalist kapitalikasumit, paigutatakse maksustatavatele kontodele. Neile kohaldatakse ja nad saavad kasutada soodsamaid pikaajalise kapitalikasumi maksumäärasid.

Betterment väidab, et saate oma maksujärgset deklaratsiooni parandada keskmiselt 0,48% aastas või täiendavalt 15% 30 aasta jooksul.

Parem sularahareserv

Bettermentil on säästuvahend nimega Parem sularahareserv - nende sissetung pangandusmaailma. Parem sularahareserv on sularaha haldamise konto see on FDIC kindlustatud kuni 1 000 000 dollarini ja maksab kõrge intressimäära (0,30% APY). Teie raha paigutatakse nende nelja partnerpanga juurde, mistõttu saate 4 -kordse FDIC -levi, kuid neid hallatakse kogu nende rakenduse kaudu.

Varem pakkusid nad säästulaadset tootlust, pannes teie raha kahte ETF-i-80% USA lühiajalisest Riigivõlakirjad (iShares Barclays Short Treasury Bond Fund, SHV) ja 20% USA lühiajalisi investeerimisjärgu võlakirju (iShares Short Maturity Bond ETF, NEAR). See oli nutikas idee, kuid siiski investeering, seega ei olnud FDIC kindlustatud. Nutikas säästja kaob ja asendatakse sularahareserviga.

Siin on lisateavet Betterment Cash Reserve kohta.

Betterment Premium

Betterment pakub suurematele investoritele vaid ühte lisatasu investeerimiskava.

Betterment Premium nõuab minimaalset kontojääki 100 000 dollarit. Kuid see võimaldab teil piiramatult konsulteerida nende ühise kalanduspoliitika spetsialistidega. Nad jälgivad teie kontot ja on saadaval igal ajal, kui teil on finantsküsimusi.

Need võivad aidata navigeerida suurtes finantsotsustes, näiteks (oma saidilt):

- Abielluma? Veenduge, et teie eesmärgid oleksid joondatud, otsustage, kuidas oma raha ühendada, määrake rahalised piirid ja otsustage, kuidas oma raha pensioniplaanide vahel jaotada.

- Lapse saamine? Säästke kolledži jaoks, seadke prioriteediks pereeesmärgid, valige elukindlustus ja arutage oma kinnisvaraplaani.

- Aktsiapõhise hüvitise haldamine? Mõistke oma plaani, vaadake läbi võimalikud maksumõjud ja hallake võimalikke riske.

- Pensionile jäämine? Planeerige oma üleminek säästmistelt kulutustele ja looge maksutark arveldusstrateegia.

See on eriti väärtuslik teenus inimestele, kellel on keerulisem rahaline olukord. See võib hõlmata mitut investeerimiskontot, keerulist maksusituatsiooni või lihtsalt kedagi, kellega teie investeerimiskava keerukusi arutada.

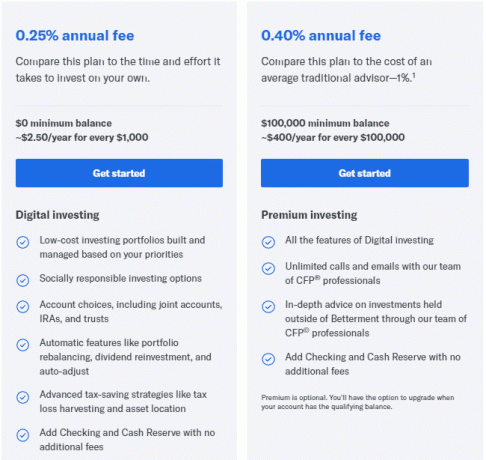

Parem hinnakujundus ja tasud

2017. aasta lõpus uuendas Betterment oma hinnakujundust kolmeastmeliselt hinnamudelilt vaid kahele:

Loetlege hinnakujunduse lehel „tasuta” versioon, kuid see pole mõeldud robo-nõustaja jaoks, vaid nende sularahahalduskonto jaoks. See hõlmab nende tööriistu (finantseesmärkide seadmise ja nõustamise vahendid, pensioniplaneerimise tööriistadja tagasisidet teistes asutustes hoitavate kontode kohta), kuid mitte tegelikku haldamist.

Parandamine toimib kindla tasu eest, mis põhineb teie portfelli suurusel. Puuduvad muud kauplemistasud ja vahendustasud. Ülekandetasusid pole. Ja mingeid tasusid oma portfelli tasakaalustamise eest.

Tavaline tasu (digitaalne) on 0,25% teie konto saldost. Bettermentiga saate hallata kuni 100 000 dollari suurust kontot 250 dollari eest aastas. Isegi madalaima teenindustaseme korral saate kõik parandamise eelised - tasakaalustamine, maksude kogumine, mitmekesistamine jne.

Betterment Premiumi konto jaoks mis nõuab minimaalset kontojääki 100 000 dollarit, on aastamaks 0,40%. 100 000 dollari suurune rahastatav konto, mida haldab Betterment vaid 400 dollari eest aastas. Parandamine näib olevat Plus konto kaotanud ja nimetanud selle Premiumiks, vähendades Premium tasu 0,40% -ni, võrreldes senise 0,50% tasuga.

Tavaline inimeste investeerimisnõustaja nõuaks 1,00% kuni 1,50%. Kui nad haldavad 100 000 dollarit, maksaksite 1000–1500 dollarit aastas. (ja sellest ilmselt ei piisa, et neid hommikul voodist välja tõsta!)

Üle 2 miljoni dollari suuruse saldo osas on allahindlus 0,10%:

- Digitasu: 0,15% jääkidel üle 2 miljoni dollari

- Lisatasu: 0,30% jääkidel üle 2 miljoni dollari

Kas peaksite investeerima paremaks?

Betterment on taskukohane roboadvisor ja hea valik uutele investoritele. Kui olete uus, teil on vähe varasid või eelistate professionaalset abi, kuid ei taha nina kaudu maksta, on Betterment hea lahendus. Wealthfront on sarnane, kui soovite näha Paranemine vs. Wealthfrontja ma ei usu, et teete ühest teisest halba valikut.

See pakub professionaalse taseme investeeringute haldamist madalate kuludega ja seda kõigi varade tasemete investorite jaoks. Portfellivalik võimaldab teil saavutada palju suurema hajutatuse, kui saaksite omaette.

Isegi kui olete pühendunud investor ise, võib Betterment olla ideaalne investeerimisplatvorm selle portfelli selle osa parkimiseks, mida oleksite pigem hallanud keegi teine.

Kui teile mõni neist profiilidest sobib, vaadake Paranemine ja vaadake, mida nad saavad teie heaks teha.

Lisateave Bettermenti kohta

Sularahareservi pakub Betterment LLC, mis ei ole pank, ning sularahaülekandeid programmipankadesse hõlbustab Betterment Securities. Üksikasjade nägemiseks klõpsake.

Paranemine

0.25%-0.50%Üldiselt

8.5/10

Tugevused

- Madalad tasud

- Maksukahju koristamine

- Madal miinimum (0 dollarit)

- Madala hinnaga pluss/lisatasu toode

Nõrkused

- Kõrge netoväärtusega inimesed saavad seda Vanguardis ise teha

- Muud varaliigid (REITid jne) puuduvad