Psühholoogia oli üks mu lemmikaineid koolis. See oli nagu inimeste tööjuhendi saamine. Pettusleht, kui soovite.

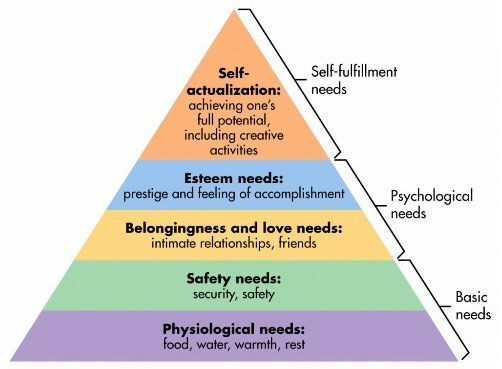

Üks minu lemmik "teooriaid" psühholoogias on Abraham Maslow vajaduste hierarhia. Siin see on:

See on inimese motivatsiooni teooria. Meie eesmärk on täita ülespoole suunatud vajadused enne ülespoole liikumist. Vajadus prestiiži järele puudub, kui meil pole toitu ega vett. Meie isiklik turvalisus on vähem murettekitav, kui meil pole toitu ja vett. Kui esimene tase on käes, hakkate teise üle mõtlema. (tasemed pole nii lõigatud ja kuivad, kuid idee on siiski kasulik)

Maslow vajaduste hierarhia on raamistik, mis aitab teil mõista, kuidas kulutate oma raha ja elu.

Kuidas kasutada vajaduste hierarhiat

Hierarhia võib aidata selgitada motivatsiooni, miks inimesed teatud viisil käituvad.

Siit saate teada, kuidas saate hierarhiat juhtida ja aidata teil paremaid otsuseid teha -

Igaüks püüab täita oma vajaduste hierarhia kõiki tasandeid. Madalamatel on kõrgemad prioriteedid, kuid meie sisimas püüame neid kõiki täita.

Enne järgmise dollari sidumist mõelge vajadusele, mida see täidab. Kas soovite rahuldada kõrgemaid vajadusi madalamate hindadega? Kas on alternatiive, mis võiksid maksta vähem või täidaksid selle konkreetse vajaduse paremini? Kas see täidab isegi teie arvates vajalikku vajadust?

Võtame väga lihtsa näite - rahakott on lihtsalt kott. Funktsionaalselt hoiab see asju.

Tegelikkuses - see teeb palju rohkem.

Saate osta Targetist 20 dollarit või Coachilt 150 dollarit või Louis Vuittonilt 15 000 dollarit.

Miks mõned inimesed ostavad 15 000 dollari versiooni? Sest see tekitab neil hea tunde. See annab neile prestiiži ja see on nende töö vili.

On inimesi, kes saavad osta 15 000 dollari suuruse käekoti, kuid selle asemel osta 20 dollari suuruse käekoti. Mitte sellepärast, et need oleksid odavad, vaid seetõttu, et nad ei seosta prestiiži käekotiga. Nad ei saa kotist 15 000 dollarit väärtust. See ei tekita neis 15 000 dollarit head tunnet.

Inimestel, kes kulutavad nii palju, on ka põhjus. Võib -olla ostavad nad need käekotid, nii et need tunduvad sõprade ja intiimsuhete otsimisel ahvatlevamad. Võib -olla teevad nad seda seetõttu, et tunnevad, et väärivad seda - seega on see tasu varasema käitumise eest. Igal juhul pole see "rumal". See on lihtsalt see, mis see on.

See kehtib kõige kohta - autod, majad, riided, ehted,… see nimekiri ei lõpe kunagi.

The Peamine isikliku rahanduse direktiiv on see, et peaksite „Vältige tulevaste vahendite sidumist kulukohustustega; siduda neid säästmiskohustustega. ” Enne raha eraldamist kaaluge eesmärki ja seda, kas teil oleks parem tehinguid teha.

Kui käekott on ebareaalne, kuidas oleks varjupaigaga?

Maja on suurepärane näide sellest, kuidas hierarhia mõistmine on nii oluline ja kuidas see ristub isikliku rahanduse peamiste direktiividega.

Maja tabab vajaduste hierarhia kõiki kihte:

- Füsioloogilised vajadused: Kõige ilmsem on see, et kodu pakub füüsilist soojust ja puhkust.

- Ohutusvajadused: Teie kodu on teie pühamu, koht, kus saate uksed lukustada - tunnete end turvaliselt.

- Kuuluvus ja armastus vajavad: Kui paned juured alla, on püsisuhteid palju lihtsam luua.

- Esteem vajab: Majaomanikel on rohkem prestiiži kui üürnikel. Oma kodu omamine on aumärk. Ilusam kodu on parem kui vähem kena kodu.

-

Eneseteostus vajab: Kodu ei pruugi seda vajadust kontrollida, kuid see võimaldab teil seda jätkata, andes teile võib -olla kodu, kus saate olla loominguline -

töötuba, stuudio, midagi sellist.

Majadel, nagu paljudel asjadel, on luksuslikud versioonid. Sa saad osta väike maja või võite osta tohutu McMansioni. Või võite osta suvila metsas. Need rahuldavad kõiki tasemeid erineval määral, kuid võivad olla väga erinevate kuludega.

Warren Buffett on elanud samas majas alates 1958. aastast. See on kena kodu Omahas, NE, mille ta ostis 31 500 dollari eest. Selles on viis magamistuba ja 2,5 vanni. Tema väärtus on ~ 73,5 miljardit dollarit. Ta võis kergesti osta palju paljusid uhkeid kodusid kõikjal, kus tahab, ja isegi ei märganud seda. Aga ta ei tee seda ja sellel on hea põhjus.

Talle sobib Coachi käekotiga samaväärne, ta ei vaja Louis Vuittoni kotti, sest ta ei vaja (või ei hooli) sellega seotud prestiižist. Tal on see juba mujal elus.

Kui ostate oma maja, kas ostate nii palju maja, sest vajate nii palju ruumi või proovite rahuldada mõnda muud vajadust? Kas kohustute maksma 15/30 aastat, et saada midagi, mille võiksite saada 1000 dollarise käekotiga? 🙂

Kuidas võlg pöörab hierarhia tagurpidi

Asi läheb koledaks, kui kasutate krediiti ja võlgu.

Kui soovite osta 15 000 dollari suuruse käekoti ja te ei pea selle ostmiseks krediitkaardivõlga laskma. Pole midagi halba, kui ostate selle oma prestiiživajaduse rahuldamiseks sularahas. Igaüks, kes väidab teisiti, annab lihtsalt märku, et ta ei hooli käekottidest ega midagi enamat.

Kui paned selle krediitkaardile, on see probleem. Suur probleem.

Võlg võimaldab teil laenata raha oma tulevaselt minult soodushinnaga. Allahindluse all ei pea ma silmas seda, et saate selle odavalt, vaid seda, et saate vähem kui 100% oma tulevastest sissetulekutest, kuid saate selle täna, mitte siis, kui oleksite selle teeninud. Kui panete midagi oma krediitkaardile, on praktilistel eesmärkidel teie intressimäär diskontomäär.

Võlgade tõttu saavad inimesed nüüd „üle oma võimete kulutada”. See on suurepärane, kui soovite investeerida iseendasse ja oma süsteemi. Hüpoteek annab teile juurdepääsu prognoositavamale eluolukorrale. Autolaen annab teile juurdepääsu autole. Õppelaen annab teile juurdepääsu kõrgharidusele ja oskuste arendamisele.

Kuid võlg tekitab rohkem probleeme. Võlga saab kasutada nii lihtsalt kui vaja investeeringuteks.

Inimesed elavad sageli üle oma vajaduste, sest nad soovivad rahuldada ühte oma kõrgematest vajadustest. Nende rahalise elu mootor, nende teenimisvõime ei ole suurenenud, kuid nad on juba laenanud oma tulevase mina vastu. Motivatsioon on ilmne - vaadake lihtsalt Maslow hierarhiat.

Võlg on ohtlik, kui kasutate seda suurema vajaduse rahuldamiseks, sest võlg on väga kallis. Kui ka teie teenimisvõime ei suurene, tähendab võlgade sissetoomine sama elu jooksulinti... praegu läheb see kiiremini. Kui kasutate seda oma teenimisvõimalustesse investeerimisel, näiteks hariduses, kiirendate tulevast sissetulekut, kuid suurendate ka oma tulupotentsiaali juba täna.

Raha kulutades tuleb endalt küsida - millist vajadust ma rahuldan?

See on teie raha, kulutage see nii, nagu soovite

Enne kui arvate, et see on „kulutage ainult funktsioonile!” postitus - pole.

Võtke mind näiteks - ma naudin puhkust väga. Mulle meeldib külastada uusi kohti, saada uusi kogemusi ja elada elu, mis pole minu oma, kui ainult lühikest aega. (uute kohtade asi on see, miks a osaõigus ei ole minu jaoks)

Funktsionaalselt on puhkust rahaliselt raske kaitsta, sest see ei loo midagi käegakatsutavat. Nad loovad mälestusi (mälestused hindavad!), kuid see pole nagu kott. Nad ei tee midagi, aga ma armastan neid sellegipoolest.

See on teie raha ja saate selle kulutada nii, nagu soovite. Mõned inimesed kulutavad toidule rohkem. Mõned inimesed kulutavad turvalisusele rohkem. Mõned inimesed kulutavad rohkem suhetele, prestiižile, mis iganes!

Olete selle raha teeninud ja te ei vaja kellegi teise luba.

Te vajate oma tulevase mina luba.

Tõelise motivatsiooni osas peate olema enda vastu aus. Ettevõtted kulutavad miljardeid aastas reklaamile, et rahuldada neid vajadusi, harida ennast, et saaksite end piisavalt kaitsta. Kui olete enda vastu aus, kulutage süümepiinadeta. Sa teenisid selle.