Me kipume mäletama meile olulisi numbreid.

Kõik teavad, kui palju nad kaaluvad. Kui te nii küsiksite, võib inimene öelda, et ta ei tea või ei mäleta, aga ta teab. Me mäletame meile olulisi numbreid.

Küsige kelleltki tema krediidiskoori ja kui ta just laenu ei taotlenud, on tõenäoline, et ta ausalt ei tea. Teie krediidiskoor on oluline, kuid mitte iga päev. See on oluline ainult väga konkreetsetes olukordades ja isegi siis ütleb keegi teine, mis see on!

Ma väidan, et teie krediidiskoor on üks neist kriitilistest arvudest, mida peate teadma, kui soovite rahaliselt edu saavutada. See on teie võti teiste inimeste rahale juurde pääsemiseks. Võimendus on see, kuidas saate oma tulevase minult aega laenata ja teie krediidiskoor on selle ajamasina võti.

Täna tahan teiega jagada mõningaid teie finantsnumbreid, mida peate pähe teadma. Need on nagu teie pulss, teie vererõhk ja teie kaal. Te ei pea päeva igal hetkel teadma täpset arvu, kuid peaksite teadma palliplatsi ulatust.

Muide, see on erinev minu postitusest

raha suhtarvud, mis on suunised selle kohta, kui palju peaksite kulutama, kui palju kokkuhoidu vajate ja muud sellist. See nimekiri näeb ette suhtarvud nagu X% üüri/hüpoteegi puhul, see postitus käsitleb laiemaid numbreid, mida peaksite oma rahaasjade kohta teadma, et saaksite teha teadlikke otsuseid.Sisukord

- Teie säästumäär

- Teie netoväärtus

- Teie marginaalne maksumäär

- Maksusulud aastaks 2021

- Igakuine koju tasumine ja fikseeritud kulud

- Teie krediidiskoor

Teie säästumäär

Teie säästumäär on see, kui suure osa teie kodust tasust säästate. Seda saab salvestada tavalisele vanale hoiukontole või pensionile jäämiseks, kuid see on näitaja sellest, mida te iga kuu ei kuluta.

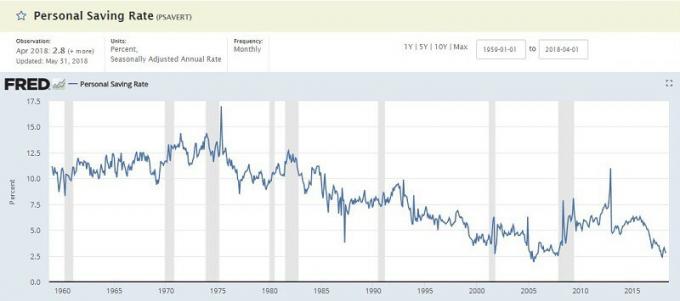

Föderaalne uurimispank St. Louis väidab, et Isikliku säästumäära näitaja ja see on tavapäraselt madalate ühekohaliste numbritega (jaanuar 2018 oli 3,2%). See on kasutatava isikliku sissetuleku (DPI) protsent, mis on sarnane. Säästude saamiseks kulub teie sissetulek ja lahutatakse “isiklikud kulutused” ja “isiklikud maksud”, mis seejärel arvutatakse protsendina.

Miks on see number oluline? Õitsengu võti on kulutada vähem kui teenite ja seejärel investeerida see summa, et see saaks teie heaks töötada. Oluline on teada, kui palju säästate, ja töötada selle suurendamise nimel, kui saate.

Kui soovite võrrelda oma näitajat ametliku PSAVERTiga, võtke kokkuhoid ja jagage see kogutuluga. Paljud parimad pensionärid eesmärk on säästa 50%+. Rohkem on parem.

Teie netoväärtus

Teie netoväärtus on lihtsalt teie varade miinus kohustused. Võtke kõik, mis teil on, lahutage see kõikidest võlgadest, mis teil on võlgu, ja teil on kena näitaja, mida tuntakse teie netoväärtusena.

The ameeriklaste keskmine netoväärtus on üllatavalt madal:

| Majapidaja vanus | Keskmine netoväärtus |

|---|---|

| Alla 35 -aastased: | $9,773 |

| 35 kuni 44 aastat vana: | $73,560 |

| 45 kuni 54 aastat vana: | $125,400 |

| 55 kuni 64 aastat vana: | $194,800 |

| 65 kuni 69 aastat vana: | $236,900 |

| 70 kuni 74 aastat vana: | $302,300 |

| 65+ aastat vana: | $251,000 |

| 75+ aastat vana: | $237,900 |

Miks on see number oluline? See on nagu teie kaal. Teie kaal on oluline, kuid mitte kõige olulisem. Kui hakkate järsku ilma selge põhjuseta kaalust alla võtma, on see murettekitav isegi siis, kui kaalute vähem. Sama kehtib ka teie netoväärtuse kohta.

See on väärtuslik edusammude näitaja. Kui proovite lihaseid kasvatada, näete tõenäoliselt oma kehakaalu tõusu ja tõstetavat kaalu. Kui proovite saleneda, näete tõenäoliselt oma kehakaalu langust. Põhjuseid on miljon, kuid kaal, nagu netoväärtus, on kasulik baromeeter.

Kuid ärge langege lõksu, et sellele numbrile liiga palju fikseerida. Sellest võib kergesti saada a edevuse mõõdik.

Teie marginaalne maksumäär

Meie maksud võivad tekitada segadust, kuid üks oluline asi, mida meeles pidada, on see, et meil on progressiivne piirmäärade süsteem. Teid ei maksustata ühe protsendiga iga sissetuleku dollari pealt.

Te alustate marginaalsed maksuklassid 2018. aastaks:

Maksusulud aastaks 2021

| Maksuklass | Vallaline | Abiellus ühiselt | Perekonnapea |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Saate lihtsalt vaadata eelmise aasta maksustatavat tulu (rida 43 vormil 1040), kohandada kõiki olulisi muudatusi ja vaadata diagrammi, et näha oma maksusüsteemi. See on tavaliselt piisavalt hea. Kui soovite olla täpsem, lugege edasi.

Kuid see on maksustatav tulu - teid ei maksustata iga tehtud dollari eest.

Vähendate maksustatavat tulu (see pole ammendav loetelu, vaid tavaline):

- Teie erandid teile ja ülalpeetavatele - 4150 dollarit ülalpeetava ja teie kohta, kuid on olemas järkjärguline lõpetamine

- Tavaline mahaarvamine - 12 000 dollarit üksikule, 24 000 dollarit MFJ -le (või teie üksikasjalikud mahaarvamised, kui need kokku võtate)

- 401 (k) ja traditsioonilised IRA osamaksud - kuni 18 500 dollarit aastas 401 (k) eest

Võtke oma sissetulekud, lahutage need kõik ja teil on maksustatav tulu.

Buum!

Miks on see number oluline? Kui teate oma piirmaksumäära, saate teha arukamaid maksuga seotud otsuseid.

Kui teate, et kuulute 25% maksukategooriasse, säästate 25 dollarit maksult iga 100 dollari eest, mille olete oma 401 (k) suurusele panustanud. See 100 dollarit kasvab maksuvabalt, kuni hakkate väljamakseid tegema, mis maksustatakse teie maksumääraga pensionile jäädes. See on võimas teadmine.

Igakuine koju tasumine ja fikseeritud kulud

Panin need kaks kokku, kuigi need on eraldi numbrid, kuna need on omavahel seotud.

Teie igakuine kodumajapalk on see, mille saate iga kuu oma kontole hoiustada. See on teie palk miinus kõik mahaarvamised, maksud ja muud kinnipidamised (mida saate mõjutada oma vormi W-4 värskendamine). Kui teile makstakse sagedamini, lisage see kõik kokku, et saada oma igakuine võtmeleht.

Teie püsikulud on need igakuised kulud, mis ei muutu. Teie hüpoteek või üür, auto makse, õppelaenu makse, kaabli- ja/või mobiiltelefoniarved ning muud sedalaadi arved. Iga-aastaste või poolaastaarvete puhul, nagu autokindlustus, saate suurema makse jagada 12-ga, et saada igakuine fikseeritud summa.

Need on kõik numbrid, mille võisite varem kokkuhoiumäära arvutades arvutada.

Miks on see number oluline? Teie säästumäär põhineb teie kodumaal makstaval tasul ja teie igakuistel kogukulutustel. Püsikulud on ainult need, millest ilma märkimisväärse karistuseta ei pääse. See ütleb teile, kui palju on teie eelarvetes ruumi liikumiseks.

Kui teil on igakuine kodumajapalk 3000 dollarit kuus ja püsikulud 2500 dollarit-see ei ole suur valikuvõimalus sissetulekuks sellistele asjadele nagu toit, meelelahutus, riided jne. Peate püüdma mõnda neist püsikuludest vähendada (või teenida lisaraha) või võite sattuda hätta, kui juhtub midagi ootamatut.

Teie krediidiskoor

Teie krediidiskoor on see tüütu kolmekohaline number, mis annab potentsiaalsetele laenuandjatele teada, kui riskantne te olete.

Skoor arvutatakse teie krediidiaruannete põhjal Experianis, Transunionis ja Equifaxis. Me soovitame vaadates oma krediidiaruande üle igal aastal sest sageli esineb vigu ja nende parandamine võib võtta kaua aega. Te ei soovi laenu taotleda ja avastate, et teie aruandel oli probleeme.

Saate oma skoori päris hõlpsalt ja tasuta kontrollida. Me koostasime 13 kohta, kus saate oma krediidiskoori tasuta. Ükski neist ei vaja krediitkaarti, te ei registreeru teenusele, mille peate tühistama, ega mingeid näpunäiteid.

Te ei pea teadma oma täpset krediidiskoori, kuid peate teadma, mis see on.

FICO skoori jaoks on viis vahemikku:

- Erakordne: 800+

- Väga hea: 740 - 799

- Hea: 670-739

- Õiglane: 580–669

- Halb: alla 579

Miks on see number oluline? Teie krediidiskoori kasutatakse paljudes kohtades. Me kõik teame, et see on oluline laenuotsuste tegemisel, näiteks uue krediitkaardi, hüpoteegi või autolaenu saamisel; kuid see on oluline ka igal ajal, kui teil on rahaline kokkulepe, mis hõlmab aja jooksul makseid. Kui saate uue telefoni ja nõustute lepinguga, tööle asudes, korterit üürides ja palju muud.

Soovite, et teie skoor oleks võimalikult kõrge, kuid kui olete kõrgemal tasemel, ärge stressake selle üle.

Need on viis kriitilist numbrit, mida peate teadma, kui soovite edu saavutada!

Millised on sinu omad?