Oktoobris 2018 nõustus Axos Financial ostma WiseBanyan Holdings ja nimetas selle ümber Axos Investiks. Suur osa tööriistast jäi samaks, see toodi lihtsalt Axos Financiali kaubamärki.

Roboadvisorid on tänapäeval äärmiselt populaarsed. Väärtuspakkumine on väga selge - makske vähem tasusid, saate sama tulemuse.

Kõige populaarsemad roboadvisorid on sellised ettevõtted Paranemine ja Wealthfront (loe meie Wealthfront ülevaade). Te avate konto, deponeerite raha ja nemad haldavad teie eest portfelli väikese tasu eest, mis on lisaks alusinvesteeringute kuludele.

WiseBanyan on sarnane teiste roboadvisoritega, eriti eesmärkide seadmise funktsioonidega, mis toetavad tema väidet olla finantsnõunik, ja ühe erineva - tasudeta. Nad on SEC registreeritud investeerimisnõustaja, liige FINRA/SIPCja on SIPC poolt kaitstud kuni 500 000 dollarini. Nad on kontrollinud kõiki seaduslikke ruute ja on seaduslikud.

Selle postituse ekraanipildid pärinevad demokontolt, millega ma mängisin. Kõik numbrid, mida näete, on ainult demo eesmärgil. Mul on WiseBanyanis pärisraha konto, kuid ekraanipildid pole sellest pärit.

WiseBanyani konto avamine

Väga otsekohene - WiseBanyan küsib teie sünnipäeva, sissetulekut ja netoväärtus, teie investeerimisstiil (neli agressiivsuse varianti), millal plaanite investeeritud raha vajada, ja kuidas käitute, kui teie investeering kaotaks 10% oma väärtusest.

Väga otsekohene - WiseBanyan küsib teie sünnipäeva, sissetulekut ja netoväärtus, teie investeerimisstiil (neli agressiivsuse varianti), millal plaanite investeeritud raha vajada, ja kuidas käitute, kui teie investeering kaotaks 10% oma väärtusest.

Nad esitavad teie varade jaotamise määramiseks palju riske puudutavaid küsimusi. Teil on klassikaline „mida te teeksite, kui teie investeeringud kaotaksid 10%”, aga ka teised nutikamad, näiteks kui palju panustaksite mündilipule (pea võidate 10 dollarit, saba kaotate 0 dollarit); pead võidad 50 dollarit, sabad kaotad 20 dollarit; pead võidavad 100 dollarit, sabad kaotavad 50 dollarit).

Mõned piirangud kontode investeerimisel - saate teha ainult isiklikku vahendust, Roth IRA, SEP IRA või Traditional IRA. Minimaalne sissemakse on vaid raha ja konto loomiseks kulub vaid mõni minut.

Etappide loomine

- Ehitage rikkust-teie põhiline kõikehõlmav maksukohustuslasekonto.

- Vihmane päev - hädaabifond.

- Pensionile jäämine - kui lõpetate töötamise, olgu see siis 65 või 35.

- Kohandatud - kohandatud eesmärk „salvestada X Y kuupäevaks”. (Vihmane päev on kohandatud verstapost)

Igale verstapostile järgneb viip, mis aitab välja arvutada, kuidas teil on vaja salvestada.

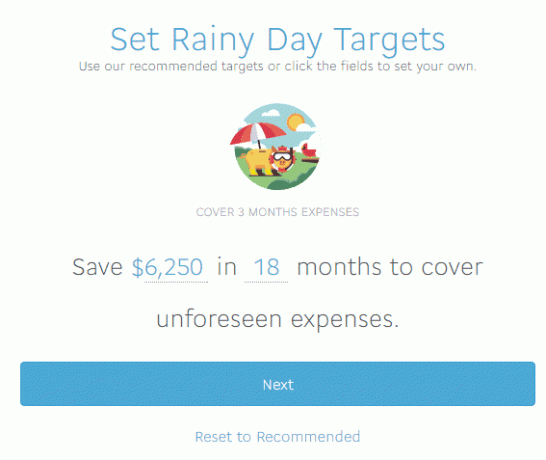

Soovitatav sihtmärk on 3 kuu kulud, mille nad arvutasid olevat 6250 dollarit. WiseBanyan ei kogu piisavalt teavet sihtmärgi täpseks soovitamiseks, mis on hea, kuid ma väidan, et 3 kuud on ilmselt liiga lühike aeg. Mulle meeldib hoida 6 kuud või rohkem hädaabifondis ja meie igakuised kulud on suuremad kui 2000 dollarit kuus. Siis jällegi, ma ei ole siin hädaabifondi nõu saamiseks. 🙂

WiseBanyan soovitab 15% aktsiaid, 85% võlakirjaportfelli (saate seda kohandada) ja seejärel alustab konto loomist. Minult küsitakse esimest sissemakset, kui palju automaatset hoiustamist teha, ja matemaatika arvutatakse minu jaoks kokku, nii et ma saavutasin oma eesmärgi 6250 dollarit 18 kuuga. Ma nõuan 500 dollari sissemakset ja WiseBanyan arvutab, et pean oma eesmärgi saavutamiseks 18 kuu (78 nädala) jooksul hoiustama 70,75 dollarit nädalas. Hoiuste sagedust saate muuta igakuiseks või kvartaalseks ja WiseBanyan värskendab summat.

Nende värskenduste abil näete, mitu kuud olete oma sissetulekuna sisestatud alusel kaetud. See on päris libe.

Neile, kes kodus jälgivad, on see 5518,50 dollarit iganädalasi sissemakseid, 500 dollarit esialgseid sissemakseid, kokku 6 018,50 dollarit hoiuseid, mille kasum on hinnanguliselt 231,50 dollarit, et jõuda minu eesmärgini 6250 dollarit.

Me võime vaielda hädaabifondi investeerimise kasulikkuse üle muul ajal, minu arvates on seda väärt vaadata süsteem toimib, ilma et oleksite takerdunud eeldustesse ja eeldustesse soovitusi.

Rahaga saate kontodelt raha välja võtta, hoiuseid värskendada ja kõike muud, mis teile pähe tuleb. See pole lukus, kuid teie käikude maksumõjud on teie vastutusel.

Isikupärastatud portfelli vaatamine

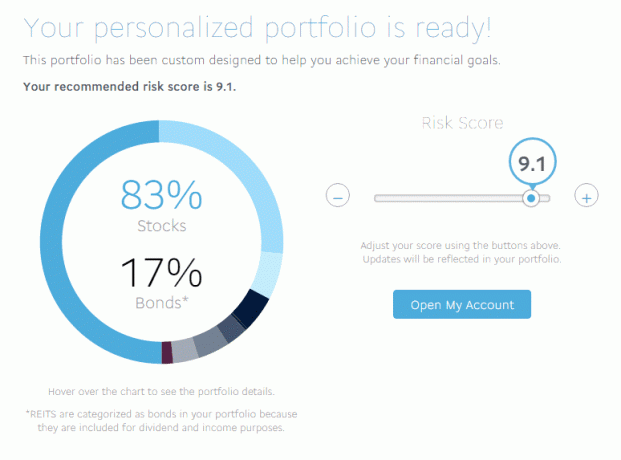

Ma hindasin riski osas 9,1 (kõrgeim on 10), mis tähendas 83% aktsiate ja 17% võlakirjade segu. Riskantsel 10 -l oli suhe 91/9, samal ajal kui konservatiivne 1 muutis eraldisi ja oli 9/91.

Ma hindasin riski osas 9,1 (kõrgeim on 10), mis tähendas 83% aktsiate ja 17% võlakirjade segu. Riskantsel 10 -l oli suhe 91/9, samal ajal kui konservatiivne 1 muutis eraldisi ja oli 9/91.

Minu täielik jaotus oli järgmine:

- USA aktsiad (VTI) - 49,64%

- Rahvusvahelised arenenud aktsiad (VEA) - 26,89%

- Rahvusvahelised arenevad aktsiad (VWO) - 6,2%

- USA ettevõtete investeerimisjärgu võlakirjad (LQD) - 4,81%

- Lühiajalised ettevõtete võlakirjad (VCSH) - 0,35%

- Lühiajalised kõrge tootlusega võlakirjad (SJNK) - 2,89%

- USA riigikassa (VGIT) - 4,29%

- USA inflatsiooniga kaitstud võlakirjad (TIP) - 3,43%

- REIT (VNQ) - 1,50%

Need kõik on odavad Vanguard, SPDR ja iShares ETF -id. Nagu näete, on ETF -ide loend suur ja hõlmab peaaegu kõiki varaklasse, mida võite ette kujutada. Keskmine kulude suhe on madal, vaid 0,12%, nagu võiksite oodata, kui loend on täidetud Vanguard, SPDR ja iShares nimedega.

Kui kohandate oma jaotust (või kasumi ja kahjumi tõttu muutub tegelik eraldis sihtmärgist), kohandatakse teie uusi panuseid, et viia portfell selle jaotuse täitmiseks. Ütleme nii, et lihtsustatult olete 80% aktsiatest ja 20% võlakirjadest. Kui nihutate selle 50% aktsiatele ja 50% võlakirjadele, on järgnevad hoiused võlakirjade osas raskemad, et liigitada jaotust õiges suunas. Samuti kohandab see teie portfelli, kui teie eraldised ületavad 5% sihtmärgist.

Kuidas WiseBanyan raha teenib?

Teised roboadvisorid võtavad väikese haldustasu. Parandustasud on kõikjal 0,15% kuni 0,35% lisaks investeerimistasudele. Wealthfront nõuab 0,25% varade eest, mis ületavad esimese 10 000 dollari suuruse summa (Wallet Hacksi lugejatele 15 000 dollarit).

WiseBanyan ei maksa midagi - kuidas? Nad võtavad lisatasu a la carte lisateenuste eest maksukahju koristamine.

WiseHarvesting, mida WiseBanyan nimetab oma maksukahjumite sissenõudmisteenuseks, maksab aastas 0,25% maksustatavatest varadest, kuid kuutasu on piiratud 20 dollariga. Teised ettevõtted pakuvad oma põhipaketis maksukahjumite koristamist, kuid nad võtavad ka 0,35% kuni 0,25% aastamaksu ainult konto omamise eest.

WiseHarvesting, mida WiseBanyan nimetab oma maksukahjumite sissenõudmisteenuseks, maksab aastas 0,25% maksustatavatest varadest, kuid kuutasu on piiratud 20 dollariga. Teised ettevõtted pakuvad oma põhipaketis maksukahjumite koristamist, kuid nad võtavad ka 0,35% kuni 0,25% aastamaksu ainult konto omamise eest.

Mis mulle WiseBanyani juures meeldib

Tähtsündmused - millest olen kirjutanud kuidas oma finantsplaani koostada ilma finantsnõustajata ja see tundub suurepärane vahend plaani täitmiseks. Teil on paindlikkus erinevate eesmärkide seadmiseks (ja nime muutmiseks klõpsake selle seadistamisel või millal tahes hiljem armatuurlaual sinisel väljal) ja seejärel vaadake neid ülevaates armatuurlaual.

Mulle meeldib, et see on tasuta ja maksate maksukahjumite koristamise eest. Huvitav on näha, milliseid lisafunktsioone need lisavad ja kuidas neid hinnatakse.

Lõpuks, ja see on väike, kuid võite omada murdosa aktsiaid, nii et kogu teie raha investeeritakse.

Mis mulle ei meeldinud

WiseBanyan ütleb, et see on esimene tasuta finantsnõustaja ja see on Milestonesi kasutamisega üsna lähedal. Ma arvan, et verstapostid on suurepärane idee, kuid see peab veidi rohkem planeerima asjade poole.

Näiteks ütlete praegu, et soovite 18 kuu jooksul hädaabifondi jaoks säästa 6250 dollarit. Suurepärane!

Aga mis siis, kui te ei saa igal kuul teha 350 -dollarilist sissemakset (umbes 6250 dollarit jagatuna 18 -ga)? Süsteem näitab teile, kuidas teie ajajoon muutub, kui uuendate automaatse sissemakse summat - see on kena funktsioon, mille nad hiljuti lisasid. Hea on näha, kuidas teie eesmärkide saavutamise aeg muutub teie rahaliste võimaluste põhjal. Kui saate teha iga kuu ainult 100 dollari suuruse sissemakse, kuid peate jõudma 6250 dollarini - ajakava kajastab seda.

Samuti on puudu väike liim, et kõik oleks finantsnõustajana hästi ühendatud. Armatuurlaud võib näidata teile üksikuid verstaposte või neid kokku, kuid mulle meeldiks näha, kuidas erinevad verstapostid edenevad, mis jääb maha, mis on ees jne. Mulle tundub, et oleme jõudmas selleni, et see võib olla finantsplaneerija, kuid praegu on see mõne sammu kaugusel.

Lõplikud mõtted

WiseBanyan on veel suhteliselt väike. Vastavalt see SEC esitamine 2016. aasta algusest on nende hallatavad varad vaid umbes 90 miljonit dollarit. Wealthfront ja Betterment haldavad miljardeid varasid. Üks ettevaatlik sõna, ärge lugege liiga palju hallatavate varade mõõdikusse - see on seksikas, kui olete alustav investor, kuid ei ole tegelikult seotud nende ettevõtetega.

Vestlustes Vicki Zhou'ga (kaasasutaja ja tegevdirektor) on nende üks peamisi näitajaid klientide arv (umbes 20 000). Nende eesmärk on see eesmärk, sest nad kosutavad inimesi, kes alles alustavad säästmist ja investeerimist teekond. ” See on üks põhjusi, miks miinimum on vaid 1 dollar (seda alandati hiljuti 10 dollarilt tasemele $1!). See tähendab ka seda, et nad on keskendunud nooremate investorite vajadustele, mitte vanematele, kellel on potentsiaalselt suuremad pesamunad ja erinevad vajadused.

Samuti on paljud maaklerfirmad sisenenud roboinvestmentide turule, näiteks Vanguardi isiklikud nõustamisteenused ja Charles Schwabi intelligentsed portfellid. Huvitav on näha, kuidas see välja kujuneb.

Heitke pilk WiseBanyanile

WiseBanyan

Üldiselt

8.5/10

Tugevused

- Ei haldustasu

- Minimaalset kontot pole

- Otsige sõpradele igaüks 20 dollarit

Nõrkused

- Ainult pensionikontod, Roth, Traditional ja SEP-IRA

- 0,25% lõiv maksukahjumite koristamise eest, 20 dollarit kuus