Laenuklubi on veebipõhine peer-to-peer (P2P) laenuplatvorm, mis viib panga pangandusest välja. Investorid laenavad raha otse laenuvõtjatele veebisaidi kaudu, võimaldades mõlemal saada kasu iga laenu jaoks kehtestatud intressimäärast.

Ja sama oluline on see, et kogu tehing toimub veebis, välistades vajaduse mõnikord piinlikeks näost näkku kohtumisteks, mis on levinud pangalaenude puhul. See on kasulik, sest nii investor kui ka laenuvõtja saavad laenuklubi protsessist kasu. Lisateavet loe siit laenu saada!

Laenuklubi on õigustatud nii investoritele kui ka laenuvõtjatele. See laenuklubi ülevaade, erinevalt mõnest teisest, vaatab teenuse läbi tehingu mõlemalt poolt. Enne laenuklubiga investeerimist või laenamist lugege kindlasti minu kogemustest allpool. Vaadake meie teisi suurepäraseid investeerimisviise M1 Finance Investing Review samuti.

Sisukord

- Laenuklubi lühidalt

- Kas laenuklubi sobib teile?

- Laenuklubi ülevaade investoritele

- Laenuklubi ülevaade: laenuvõtjatele

- Kuidas ma investeerin laenuklubi abil

- Kuidas laenuklubi võrrelda?

- Alumine rida

Laenuklubi lühidalt

- Vastastikune laenamine, mis sobitab laenuvõtjad investoritega

- Minimaalne investeering 1000 dollarit

- Keskmine tootlus jääb 5,06% ja 8,74% vahele

- Isiklikud laenud kuni 40 000 dollarit; Ärilaenud kuni 300 000 dollarit; Meditsiinilaenud kuni 50 000 dollarit

- Sobib kõige paremini hea krediidiga laenuvõtjad ja suurema sissetulekuga investorid

Kas laenuklubi sobib teile?

Kas olete investor, kes soovib teenida rohkem kui jooksev intressimäär?

Kas olete laenuvõtja, kes soovib maksta vähem kui pangad küsivad?

Laenuklubi on pangandussüsteemi ümber kujundanud nende vastastikuse laenamise mudeli tõttu, mis annab täpselt need lubadused. Ja pärast seda, kui sain oma esimese maitse P2P investeerimisest, mõistsin, et pean tegema laenuklubi ülevaate. See on teenus, mis sobib neile, kes soovivad investeerida kuni 1000 dollarit või kuni 20 000 dollarit. Ja nad pakuvad hulgaliselt laenutooteid, alates isiklikest, meditsiinilistest ja ärilistest-paljud tagatiseta.

Sellegipoolest on mõningaid negatiivseid külgi või vähemalt asju, mida tuleb teadvustada.

Kaan laenuklubi kaudu vastastikuse laenamise eeliseid ja väljundeid kolmest erinevast vaatenurgast:

- Investor

- Laenuvõtja

- Minu isiklik kogemus

Laenuklubi ülevaade investoritele

Kuna turvaliste fikseeritud tulumääraga investeeringute intressimäärad jäävad tavaliselt alla 1%, pakub laenuklubi reaalset võimalust saada märkimisväärselt suuremat tulu. Tegelikult saate keskmise tootluse vahemikus 5,06% kuni 8,74% (kas mul on teie tähelepanu praegu?).

Need on atraktiivsed intressimäärad, kuid nii selgeks saame, et laenuklubi investeeringutega kaasneb rohkem riske kui panga hoiusertifikaatidega. Lisaks on teil teatud nõuded, mida peate investorina täitma. Pidage meeles, et mida suurem on potentsiaalne tasu, seda suurem on risk.

Investori nõuded

Märkmed pole kõigis osariikides saadaval. LendingClubi platvormi kaudu märkmetesse investeerimiseks peate elama ühes järgmistest osariikidest või Columbia ringkonnas: Alabama, Arkansas, California, Colorado, Connecticut, Delaware, Georgia, Hawaii, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Oklahoma, Oregon, Rhode Island, Lõuna -Dakota, Tennessee, Utah, Vermont, Virginia, Washington, Lääne -Virginia, Wisconsin ja Wyoming.

Kui teie osariiki pole ülal loetletud, võib teil olla õigus kaubelda võlakirjadega järelturu kaudu. Praegu ei saa Ohio elanikud märkmetesse investeerida.

Sõltuvalt sellest, millises osariigis elate, on laenuklubisse investeerimiseks sissetuleku nõuded. Enamikus osariikides on see vähemalt 70 000 dollarit aastas, kuigi mõnes osariigis võib see olla suurem. Üldiselt ei kehti sissetuleku nõue, kui teie minimaalne netoväärtus on 250 000 dollarit. Samuti nõuab platvorm laenuklubi märkmetesse mitte rohkem kui 10% oma netoväärtusest.

Minimaalne avamiskonto laenuklubis on 1000 dollarit ja 25 dollarit on miinimumnõue mis tahes pangatähte investeerimiseks. Pensionikontode puhul on minimaalne avamine 5500 dollarit.

Laenuklubi IRA

Laenuklubi investeeringuid saate hoida ka individuaalse pensionikonto (IRA) osana. Seda saate teha laenuklubi enda juhitud IRA kaudu. Laenuklubi IRA nõuab esialgset sissemakset 5500 dollarit. See summa võimaldab teil alustada investeerimist kõrgemal tasemel ja välistab vajaduse igakuiste haldustasude järele.

Laenuklubi IRA -sid on kahes maitses, Traditsiooniline IRA või Roth IRA. Nagu teate, olen ma Roth IRA suur fänn. See on vaid üks võimalus oma tulevikku investeerida. Kuid ma ei hoiaks kogu teie pensioniraha seal. Rothi IRA -d pole mõeldud kõigile, nii et enne seda tüüpi investeeringute registreerumist rääkige kindlasti finantsnõustajaga. Lisateave Roth IRA panuse piirmäärad siin.

Investeerimiseks märkmete valimine

Laenuklubiga investeerimiseks on kaks võimalust. Käsitsi investeerimine Siin saate sirvida saadaolevaid laene ja valida, millistesse ükshaaval investeerida. Kuid võite ka kasutada automatiseeritud investeerimine milles määrate investeerimiskriteeriumid ja märkmed valitakse nende kriteeriumide alusel automaatselt.

Kuigi saate investeerida üksikutesse laenudesse, on üldiselt parem neid osta murdosades (mida nimetatakse ka märgib). Saate osta märkmeid sammuga 25 dollarit. Vähemalt saate osta osalise intressi 200 laenu eest, mille koguinvesteering on 5000 dollarit. See võimaldab teil minimeerida riski, mis kaasneb investeerimisega ühte laenu.

Investeeringutasuvuse kogumine

Oluline on mõista, et rahatähed, millesse investeerite, ei ole nagu hoiusesertifikaadid. Iga sedel tähistab laenu, mis makstakse teile tagasi laenuperioodi jooksul. Need maksed sisaldavad nii intresse kui ka põhiosa.

See tähendab, et laenuperioodi lõpus kustutatakse laen täielikult (sh 100% teie algsest põhiosast). Sel põhjusel peate makseid saades pidevalt investeeritud makseid uuesti investeerima.

Laenuklubi laenuliigid ja laenude liigitamine

Laenutingimused on kas 36 kuud või 60 kuud ja need on fikseeritud intressimääraga. Üle 80% laenuklubi laenudest võetakse olemasolevate laenude ja krediitkaardijääkide refinantseerimiseks. Sarnane teistega vastastikused laenud, laenuvõtjaid hinnatakse-ja laene hinnatakse-krediidi- ja krediidiskoori, võla ja tulu suhte (DTI), teie krediidiajaloo pikkuse ja hiljutise krediiditegevuse põhjal.

Igale laenule määratakse laenuklass, ulatudes „A” (kõrgeim) kuni „G” (madalaim). Mida kõrgem hinne, seda madalam on määr.

Laenuklubi määrab igas täheastmes ka numbrilise auastme vahemikus 1 kuni 5 (A1, A2, A3, A4, A5). Need numbrilised alamklassid kohanduvad muude teguritega, nagu laenu suurus ja tähtaeg. Näiteks 5000 dollari suurust laenusummat peetakse madala riskiga ja see toob tegelikult kaasa alamklassi paranemise. Seevastu maksimaalne laen 35 000 dollarit on suurem risk ja võib muuta B1 -klassi B4- või B5 -klassi, mille tulemuseks on veidi kõrgem intressimäär.

Märkmete ostmine ja müümine enne nende küpsemist

Laenuklubi pakub oma märkmetega kauplemise platvormi Folio investeerimine kus saate teatud tingimustel müüa ülejäänud osa noodist. See on turg, kus investorid saavad laenuklubi pangatähti üksteisele osta ja müüa.

Sellel turul osalemiseks peate avama laenuklubi kaudu ka Folio Investingu kauplemiskonto. Kauplemisplatvormilt ostes pole tasusid, kuid võlakirja müümisel tuleb tasuda 1%.

Laenamisega seotud riskid ja kuidas neid minimeerida

Oluline on mõista, et laenuklubi kaudu hoitavad investeeringud ei ole panga varad ja sellisena ei ole neid FDIC kindlustanud. Üksikud laenud võivad jääda maksejõuetuks ja kui nad seda teevad, kaotate selle osa oma investeeringust.

Lisaks tähendab laenuvõtja vastamata makse seda, et te ei saa selle kuu eest selle laenu eest makset. Laenuklubi kasutab „parimaid tavasid” maksete kogumiseks viivislaenajatelt, kuid mõned jätavad sellegipoolest maksmata.

Kui makse on tasumata, maksate investorina sissenõudmistasu 18%, kui laen on hiljemalt 16 päeva möödas, kuid kohtuvaidlusi ei kaasata. Kui on vaja kohtuvaidlusi, peate maksma 30% advokaadi tunnitasust, millele lisanduvad advokaadikulud.

Kui sissenõudmine ebaõnnestub ja on ilmne, et laenuvõtja ei saa laenu tagasi maksta, võetakse laen maha pärast 150 päeva möödumist. Kui see juhtub, arvatakse võlakirja ülejäänud põhisaldo investori kontojäägist maha. Maksejõuetult laenudelt tagastatud vahendid tagastatakse investoritele proportsionaalselt. See on teadaolev risk, kui investeerite laenuklubisse ja näete seda harva mingeid kaebusi mis inimestel selle saidi kohta on.

Nii nagu investeerite aktsiate ja võlakirjade portfelli, on laenuklubisse investeerimiseks mitmeid viise, mis vähendavad teie üldist riski. Loomulikult on kõige ilmsem strateegia oma investeeringute jaotamine paljude erinevate laenude vahel - sadadele, kui teil on selleks võimalus.

Saate oma riski minimeerida, määrates teatud laenunõuded. Näiteks võite määrata krediidiskoori, mis on mõnevõrra suurem kui laenuklubi (praegu 660). Samuti võite rõhutada laene, mille puhul laenuvõtjad refinantseerivad olemasolevaid võlakohustusi, mitte ei võta uusi võlgu. Samuti on teguriks tööhõive stabiilsus. Inimene, kes on oma valdkonnas töötanud mitu aastat, on tõenäoliselt töövõimelisem kui see, kes alles alustab.

Madal DTI on samuti positiivne tegur. Näiteks võite veenduda, et laenuvõtjatel, kelle laenudesse te investeerite, on DTI väiksem kui näiteks 30%. See tähendab, et nende püsikulud, sealhulgas eluasemekulud, uus laenumakse ja muud püsimaksed, ei ületa 30% nende igakuisest brutotulust.

Investoritasud

Laenuklubiga kaasnevad investorid tasud. Tasud kogutakse aga alles siis, kui saate laenuvõtjalt makse. Näiteks iga laekunud makse eest kogutakse teenustasu 1%.

Laenuklubi kaudu investeerimine võib pakkuda teile suurepärast kõrge sissetulekuga hajutamist fikseeritud tuluga portfellis. Lihtsalt investeerides osa oma kindla sissetulekuga eraldistest laenuklubi märkmetesse, saate suurendada oma fikseeritud tulumääraga investeeringute kogutootlust.

Laenuklubi ülevaade: laenuvõtjatele

Mitte ainult saate investeerida laenuklubisse, vaid saate laenata ka laenuklubiga! Tõepoolest, olenemata teie vajadustest, saate laenuklubi kaudu fantastilise pakkumise.

Tavaliselt saate laenuklubi kaudu laenudelt madalamaid intressimäärasid kui pangas. Laenu saate taotleda ka kodust lahkumata. Kõik toimub veebis veebisaidi kaudu, välistades praktiliselt vajaduse ebamugavaks isiklikuks kohtumiseks pangakontorites. Ja kui teie laen kinnitatakse, jõuavad teie rahad mõne päeva jooksul kohale.

Kuidas laenuklubi laenuprotsess toimib

See on lihtne mitmeastmeline protsess, mis näeb välja umbes selline:

- Täitke taotlus saidil LendingClub.com.

- Teie taotlust hinnatakse ja teie krediidiskoori tõmmatakse (see on „pehme päring”, millel ei ole negatiivset mõju teie krediidiskoorile).

- Nagu eelmises jaotises kirjeldatud, määratakse teile riskiklass vahemikus A1 (kõrgeim hinne, madalaim määr) ja G5 (madalaim hinne, kõrgeim määr). See hinne põhineb jällegi teie krediidiskoori ja krediidiajaloo, tööhõive, sissetuleku ja võla ja tulu suhte (DTI) kombinatsioonil.

- Teie laenule antakse intressimäär, mis põhineb teie riskiklassil.

- Teile esitatakse erinevaid laenupakkumisi.

- Investorid vaatavad teie kriteeriumid ja laenureitingu üle ning otsustavad, kas nad soovivad sellesse investeerida.

- Kui kõik osapooled on tehinguga nõus, läheb laen läbi ja teie raha on saadaval mõne lühikese päeva jooksul.

Kui olete taotlusprotsessi ajal privaatsuse pärast mures, ei pea te seda tegema. Laenuklubi investorid ei tea kunagi teie identiteeti, nii et saate laenata täiesti anonüümselt. Samuti lubab sait, et ei müü, rendi ega levita teie teavet kunagi kolmandate osapoolte veebisaitidele turunduseesmärkidel.

Laenuklubi laenuvõtjate profiil

Laenuklubi kontrollib laenuvõtjaid ja ettevõtteid oma krediidikontrolli protsessiga.

Isegi arvestamiseks peate omama vähemalt 600 krediidiskoori. Te ei leia seda teavet kusagil saidil LendingClub.com, kuna nad ei jaga avalikult oma laenukriteeriume. Võite olla kindel, et kui teil on korralik krediidiskoor, mitmeaastane krediidiajalugu ja võla ja tulu suhe, mis on mõistlik, et saate laenu heakskiidu.

Viimaste olemasolevate andmete kohaselt oli keskmine laenuvõtja laenuklubiga:

- Krediit: 699

- Tulud - 74 414 dollarit

- Krediidiajalugu - 16,2 aastat

- Mittehüpoteeklaenu ja tulu suhe-17,9%

Pidage meeles, et paljud väikeettevõtete omanikud laenavad laenuklubi kaudu, nii et kui te neid keskmisi ei täida, ei tohiks see teid kandideerimast heidutada.

Mis tüüpi laenud on saadaval?

Enamik P2P laenusaite annab kas isiklikke laene või ärilaene, kuid väga vähesed teevad mõlemat. Laenuklubil on nii äri- kui ka isiklikke laene ning nad annavad ka spetsiaalselt kavandatud meditsiinilaene.

Siin on ülevaade laenuklubi kaudu pakutavatest laenuliikidest.

Isiklikud laenud

Laenuklubi isiklikud laenud saab kasutada peaaegu igaks otstarbeks. See hõlmab krediitkaardi refinantseerimist, võlgade konsolideerimist, kodu parandamist, suuremaid oste, kodu ostmine, autode rahastamine, rohelised laenud, äriotstarbelised laenud, puhkus ja kolimine ning ümberpaigutamine. Ujula paigaldamiseks koduaeda võite võtta isegi isiklikku laenu.

Krediitkaardi refinantseerimine on ehk kõige huvitavam isiklikest laenupakkumistest. Kui koondate mitu krediitkaardijääki üheks isiklikuks laenuks, tavaliselt suurendab see teie krediidiskoori. Selle põhjuseks on asjaolu, et krediitkaardijääkide tasumine toob kaasa nii madalama krediidikasutuse määra kui ka väiksema arvu võlgnevusi avatud kontojäägiga. Mõlemal tulemusel on positiivne mõju sellele, kuidas krediidibürood arvutavad teie krediidiskoori.

Enamik teisi P2P laenusaidid piirata oma isikliku laenu summas 35 000 dollarit; Laenuklubi suurendas hiljuti oma piirmäära 40 000 dollarini. Veelgi enam, kõik isiklikud laenud, mis on antud laenuklubi kaudu ei nõua tagatist. See hõlmab isegi isiklikke laene, mida kasutatakse autode ostmiseks.

Kõik platvormi kaudu antud laenud on järelmaksuga laenud, mis on fikseeritud intressimääraga ja fikseeritud maksetega ning makstakse täielikult laenuperioodi lõpuks. Need tähtajad võivad olla kaks aastat, kolm aastat või viis aastat.

Ärilaenud

Paljud P2P laenuandjad pakuvad ärilaenu, kuid tegelikult on need isiklikud laenud, mida saab kasutada ärilistel eesmärkidel. Laenuklubil on tegelik ärilaenu programm. Tegelikult pole see ainult ärilaenud, vaid ka krediidiliigid.

Ärilaenud on fikseeritud intressimääraga fikseeritud igakuised laenud, mille tähtaeg on üks aasta kuni viis aastat. Krediidiliin toimib sarnaselt krediitkaardile või kodukapitali krediidiliinile ning teile antakse krediidiliin, millele pääsete juurde vastavalt vajadusele. Intressi arvestatakse ainult tasumata saldo summalt. Ja jäägi tasumisel vabastate rea tulevaste laenamiseesmärkide jaoks.

Need laenud ja liinid on saadaval summas kuni 300 000 dollarit. Laenuklubi ei küsi äriplaane ega prognoose ega hindamisi ega omandikindlustust. Kui olete kunagi pangast ärilaenu võtnud, teate, et need nõuded on praktiliselt tööstusharu standardid.

Veelgi enam, alla 100 000 dollari eest võetud laenude ja liinide puhul pole tagatist vaja. Suuremate laenusummade puhul antakse tavaliselt tagatiseks ettevõtte üldine pandiõigus, samuti ettevõtte omanike isiklikud tagatised.

Laenude ja liinide eesmärk on peaaegu piiramatu. Saate neid kasutada võlgade konsolideerimiseks, olemasolevate võlgade refinantseerimiseks, varude ostmiseks, seadmete soetamiseks, uue ettevõtte asukoha loomiseks, ettevõtte ümberkujundamiseks või turunduskulude tasumiseks.

Meditsiinilaenud

See on laenuliik, mille aeg on tõesti kätte jõudnud!

Arvestades, et ravikindlustuse omavastutus ja kaaskindlustuse sätted suurenevad, annab Lending Club Personal Solutions teile võimaluse katmata ravikulude rahastamiseks. Ja siin on midagi veelgi huvitavamat: laenu saab kasutada isegi selliste protseduuride jaoks nagu juuste taastamine, kaalulangusoperatsioon, viljakus ja hambaravi - menetlused, mis tavaliselt enamiku ravikindlustuskavade raames välja jäetakse.

Laenuklubi pakub selleks kolme tüüpi laene:

- Fikseeritud intressimääraga plaan

- Reklaamivaba intressiplaan

- Sooduspakkumiste plaan

Laenuklubi teeb koostööd tuhandete tervishoiuteenuste osutajatega, kes aktsepteerivad platvormi kaudu rahastamiskokkuleppeid. Enne protseduuride tegemist on alati oluline olla kindel, et teenusepakkuja on üks neist osalejatest.

Auto refinantseerimine

Laenuklubi sõnul on „automaatne refinantseerimine see, kui maksate oma olemasoleva autolaenu ära ja asendate selle uuega, tavaliselt mõne teise laenuandjaga. Autolaenu refinantseerimine võib aidata teil säästa raha, luues madalama intressimäära. Või saate oma igakuiseid makseid vähendada, kohandades oma laenuperioodi pikkust, vabastades sularaha muudeks rahalisteks kohustusteks. ”

Keskmiselt säästavad kliendid, kes otsustavad oma autolaene Lending Clubiga refinantseerida, 80 dollarit kuus.

Auto refinantseerimiseks peab teie auto olema:

- 10 aastat vana või uuem

- Alla 120 000 miili

- Auto, mida kasutatakse isiklikuks kasutamiseks.

Lisaks peab teie praegusel autolaenul olema:

- Tasumata saldo 5000–55 000 dollarit

- Algatati vähemalt 1 kuu tagasi

- Ülejäänud maksetest vähemalt 24 kuud

Laenutingimused ja hinnakujundus

Võite laenata mis tahes summas kuni 40 000 dollarit ja laene kasutatakse tavaliselt võla refinantseerimiseks või võlgade konsolideerimiseks, saate laenata ka muuks otstarbeks, näiteks tagatiseta koduparanduseks laenud. Praegused tähtajad on fikseeritud intressimääraga laenud, mis on kas 36 kuud või 60 kuud.

See, kui palju intressimäärasid ja tasusid maksate, sõltub otsitavast laenuliigist ja teie laenuklassist.

Isiklikud laenud

Nagu eespool märgitud, põhineb teie intressimäär teie krediidireitingul, mis võib olla vahemikus A1 kuni madal G5. A1 on minimaalne APR 10,86% APR. Kõrgeim võimalik intressimäär on praegu 35,89%.

Laenuklubil ei ole taotlustasu, kuid sellel on P2P -laenuandjatele tüüpiline algatustasu. Laenuklubi algatustasu on vahemikus, seega vaadake üle praegused tingimused, et näha, kas see sobib teile. Tasu arvestatakse laenutuludest maha, seega võetakse seda ainult siis, kui võtate laenu tegelikult.

Laenuklubi ei võta ühegi laenu eest ettemaksu.

Ärilaenud

Nende laenude hinnastruktuur on täiesti erinev. Sõltuvalt teie krediidireitingust ja teie ettevõtte majanduslikust tugevusest jäävad ärilaenude intressimäärad vahemikku 9,77% APR ja 35,89% APR.

Ärilaenud ja krediidiliinid nõuavad ka algatustasu. See jääb vahemikku 3,49% kuni 7,99% laenusummast. Ja veel kord: ärilaenudele ja krediidiliinidele ei maksta ettemaksu trahve.

Laenud patsientidele

Kuna patsiendilahenduste raames on saadaval kolme tüüpi laene, on ka kolme tüüpi hinnakujundust.

- Fikseeritud intressimääraga plaanid -See plaan pakub 4,99% -24,99% APR-i, mis põhineb rahastatud summal ja taotleja krediidiajalool 24, 36, 48, 60, 72 või 84 kuu jooksul. Hinnad algavad alates $ 105 kuus 5000 dollari puhul 8,99% APR 60 kuu jooksul.

- Sooduspakkumised ilma intressita -See laenuprogramm pakub 0% APR-i 6-, 12-, 18- või 24-kuulisteks perioodideks ja laenusummadeks vahemikus 499 kuni 32 000 dollarit. Pärast intressivaba tähtaja lõppu rakendatakse järelejäänud saldole (see on muutuv intressimäär 26,99%) kokkulepe sarnaneb CareCrediti pakutavaga, kuid madalama intressimääraga pärast esialgset 0% intressiperiood). Ja kui saate laenu 0% intressitähtaja jooksul tagasi maksta, saate raha meditsiinilisteks protseduurideks, ilma et peaksite niigi kalli operatsiooni kuludele intresse lisama.

- Sooduspakkumiste plaanid-See plaan pakub 17,90% APR-i 24, 36, 48 või 60 kuuks laenusummade jaoks vahemikus 1000–32 000 dollarit. Pärast seda ostke APR 26,99%. Minimaalne ost on 1000 dollarit 24, 36 ja 48 kuu jooksul ning 2500 dollarit 60 kuu jooksul. Maksed algavad alates 127 dollarist kuus 5000 -dollarise ravi eest 60 kuu jooksul, kogukulu on 7620 dollarit.

Mis kõige parem - ettemaksu trahve ei tehta, kui otsustate laenu ennetähtaegselt tagasi maksta.

Laenuklubi laenu taotlemise protsess

Alustate laenu taotlemise protsessi, kontrollides oma intressimäära. Selleks on vaja esitada ainult üldist teavet ja see ei tohiks võtta rohkem kui paar minutit. See samm ei mõjuta teie krediidiskoori.

Kui vastate laenukriteeriumidele, esitatakse teile mitu laenupakkumist. Seejärel saate valida oma vajadustele kõige paremini vastava pakkumise.

Seejärel esitate oma taotluse ja teie laen lisatakse investoritele ülevaatamiseks. Investorid on need, kes postitasid kapitali, mida kasutate laenuna. Selle protsessi käigus kaitstakse teie isiklikku identiteeti. Teie nime ja muud isikut tuvastavat teavet ei kuvata teie kirjes.

Pärast seadistamist toimub kontrolliprotsess (vt allpool), laen vaadatakse lõplikult üle ja seejärel koostatakse laenudokumendid.

Laenu taotlemise protsess võib kesta kõigest kolm päeva, tuginedes viimastel andmetel ligikaudu 60% -le laenuvõtjatest, kes said pakkumisi LendingClubi kaudu. Laenu rahastamiseks kuluv aeg võib varieeruda.

Kinnitusprotsess

Laenuklubi nõuab teie sissetuleku ja tööhõive kontrollimiseks dokumente. Tuludokumendid võivad nõuda palgatõkkeid, pangaväljavõtteid, W-2-sid, pensionipreemiaid, 1099-d investeerimistulu või tuludeklaratsioone. Töötamise kontrollimiseks võib laenuklubi teie tööandjaga ühendust võtta.

Nagu enamiku laenuandjate, P2P või traditsiooniliste laenuandjate puhul, nõuavad nad föderaalseaduste järgimiseks tavaliselt tuvastamiseks dokumentide koopiaid.

Kogu dokumentatsiooni saab esitada, laadides selle üles laenuklubi platvormile.

Mitu laenuklubi laenu

Laenuklubi võimaldab teil omada korraga kahte aktiivset isiklikku laenu. Olemasoleva laenuklubi laenu eest peate olema tasunud 12 kuud õigeaegselt ja teise laenu puhul peate vastama kehtivatele krediidikriteeriumidele.

Laenu tagasimakse meetodid

Laenuklubi seadistab teie maksed automaatselt teie pangakontolt maha - teile saadetakse meeldetuletus paar päeva enne meili saatmist. Saate teha makseid paberkandjal tšekiga, kuid iga sellise makse eest võetakse teilt töötlustasu 7 dollarit.

Kuidas ma investeerin laenuklubi abil

Mida ma täna teha tahan, on teile selgeks teha, kuidas ma laenuklubiga investeerin. Kuigi oleme juba laenuklubiga üksikasjalikult tutvustanud, kuidas investeerida ja laenata, arvasin, et näitan teile natuke oma isiklikku kogemust investeerimisega, kasutades võrdõiguslikku laenuandjat.

Olen juba paar aastat investeerinud laenuklubisse. Mul pole palju investeeritud ja te näete seda hetke pärast siin, sest ma tõesti ei saanud sellest aru ja tahtsin seda kõigepealt proovida. Ma tahtsin seda testida enne kui 1) panin sinna rohkem raha ja 2) enne kui soovitasin inimestel seda vaadata.

Allpool näete veebisaidi ekraanipilti. Läksin edasi ja logisin sisse, et näeksite, kus ma praegu olen. Praegu olen investeerinud kokku 2200 dollarit, seega mitte mingil juhul suur investeering.

Minu aastane netotootlus on 10,83%, nii et kohe käeulatuses näete, et teenin juba rohkem, kui laenuklubi keskmine investor teeb - peaaegu kogu protsendipunkti rohkem. See pole sellepärast, et ma olen ainulaadne suurepärane investor. Olen tegelikult väga passiivne oma märkmete valimisel, mida näitan teile siin mõne minuti pärast.

Mul on praegu laenuklubi kontol sularahas 525 dollarit, mida pean investeerima, ja just seda kasutan ma täna, et näidata teile, kuidas investeerida.

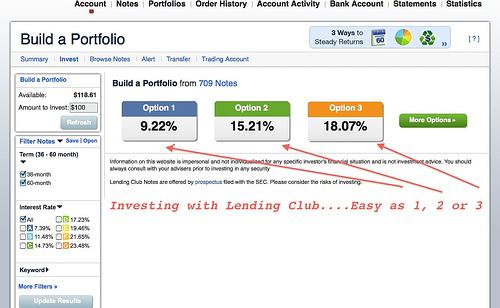

Ma armastan laenuklubi, sest nad hoiavad asju lihtsana. Inimestele, kellele ei meeldi palju aega uurimistööle kulutada, teevad nad selle väga -väga lihtsaks, kuna saate valida esimese, teise või kolmanda variandi. Oletame, et teil on kõrge riskitaluvus ja vaatate 17%. Sa vaatad seda numbrit. Sa sipled selle üle. Sa tahad seda. Nii palju soovite teenida.

Sellel valikul kiiresti klõpsates näevad nad teile, kuhu te oma märkmeid investeerite (lepingud, mis teil on inimestega, kellele te oma raha laenate). Neid reastatakse sarnaselt aruandekaardi või võlakirjaga.

Esialgu märkate agressiivsemat suunda minnes, kui teil pole ühtegi A- või B-tüüpi investorit. Need on teie kõrgema krediidiskooriga inimesed. Neil on laenu maksmata jätmise tõenäosus väiksem, seega on see vastastikuste laenude osas kindlasti pigem kõrge tootlusega lähenemisviis.

Sellest 525 dollarist pean investeerima, 100 dollarit läheb C -märkmetesse, 200 dollarit D -märkmetesse, 150 dollarit E -le ja 75 dollarit F. Kohe lagundab laenuklubi selle teie jaoks automaatselt. Ja ma ei saa teile öelda, kui väga ma seda armastan! See on tegelikult minu strateegia. Kolmandat varianti ma ei vali. Tavaliselt valin esimese variandi, kuid kohe lõhuvad nad teie jaoks märkmed.

Samuti näitavad nad teie keskmist intressimäära, mis on selles näites 17,9%, kuid kuna mõned need inimesed jätavad oma laenud maksmata, arvavad, et kaotate selle põhjal 4,42% vaikimisi.

Siis on laenuklubi tasu 0,52%, seega on teie prognoositav tulu pärast kõik öeldud ja tehtud umbes 12,25%. Ja see ongi ligikaudne. Võib -olla maksavad kõik need inimesed teile tagasi, kui teil on kõik hästi ja teenite tegelikult rohkem, kuid see peaks andma teile aimu.

Laenuklubi märkmed

Liigume kiiresti järgmise sammu juurde. Siin on veel üks valdkond, kus saate näha, milleks mõnda neist laenudest kasutatakse. Näiteks võite näha järgmist: krediitkaardid, võlgade konsolideerimise laenud, väikeettevõtete laenud ja palju muud. Näete tegelikult, millised need märkmed on.

Märkus. Te peaksite teadma, et ma käin selle protsessi reaalajas läbi, et saaksin teile kindlasti näidata oma mõtlemisprotsessi teel ja saate ekraanilt ekraanile liikudes tõelise laenuklubi ülevaate.

Järelejäänud summa on see, kui palju on sellel inimesel vaja laenu võtta, et võlgade eest hoolt kanda. Kui soovite astuda sammu edasi, näete nüüd rohkem üksikisiku kohta, tema brutotulu kuus, kui ta on majaomanik või mitte, nende tööstaaž, praegune tööandja, kus nad asuvad, nende võlg sissetuleku suhtes ja krediit skoorivahemik. See annab teile laenuvõtja kohta palju rohkem teavet.

Veelgi enam, kui soovite, võite küsida neilt küsimusi, kui te pole kindel või vajate lihtsalt kinnitust.

Laenuklubi pakub teile mõningaid otseseid küsimusi. Nad muutsid seda küll mõne aasta jooksul veidi (ma arvan, et eraelu puutumatuse seaduse tõttu), kuid annavad teile palju häid põhiküsimusi.

Üks asi, mida ma ei maininud, on see, et 525 dollarist pean investeerima, tavaliselt läheb sellest ainult 25 dollarit individuaalne märkus, nii et siin tuleb mängu mitmekesistamine, kus te ei pane kõiki oma mune ühte korv.

Proovin esimest varianti. Mulle meeldib see valik palju paremini. Minu prognoositav tootlus on madalam, kuid nagu näete, läheb mul tegelikult paremini, kui ennustati. Ma arvan, et oleksin võinud alguses teha kõrge riskiga investeeringuid, kuid tavaliselt olen esimese variandi juurde jäänud. Näete, et mul on palju rohkem B laenuvõtjaid ja mitte ühtegi F ja G poolel. Ma ei arvesta suure saagikusega. Mulle meeldib selle aspekti suhtes natuke konservatiivsem olla. Nad lagundavad selle kohe ja tundub, et ma katkestan oma viimast sissekannet, nii et vaatame, kas saame selle parandada.

Teine asi on see, et saate tegelikult valida märkme tähtaja. Laenuklubi alustas alles 36-kuulise kolmeaastase tähtajaga. Nüüd pakuvad nad 60-kuulist rahatähte, nii et see on tegelikult natuke rohkem tulu, kuid olete oma rahaga lukustatud. Võite ka neid märkmeid müüa, nii et kui te ei soovi neid tähtajaks hoida, võite leida ostja - täpselt nagu aktsiate müük avatud turul.

Märkme suvandite valimine

Olgu, vaatame, kas ma saan sellest lõpuks aru. Ma tahan lihtsalt investeerida. Alustuseks oleksin pidanud alustama ühe variandiga. Alustame otsast. Vabandust selle pärast.

Läheme esimese variandiga. Ma võin tegelikult sinna sisse minna ja märkmeid ise valida. Ma võin ühele rahatähele rohkem raha lisada, teiselt rahalt raha ära võtta jne. Teil on see võime! Samuti on teil võimalus oma portfellid nullist üles ehitada, nii et kui soovite läbi vaadata kõik saadaolevad märkmed, saate seda ka teha. Mul isiklikult pole selle vastu huvi, nii et ma ei tunne seda. Seega investeerin 525 dollariga 21 erinevasse rahatähte ja minu keskmine tootlus on ligikaudu 9,58%. Kiire pilk märkmetele ja hakkame tellimust esitama.

Seejärel saate oma portfellile nime anda. Ma ei ole selle haldamisega väga hästi hakkama saanud, seega määran selle lihtsalt portfellile 10 ja saame sealt edasi minna. Varsti saan kinnituse.

Üks tähelepanuväärne asi on see, et olen just investeerinud 525 dollarit 21 üksiktähte. Tõenäoliselt ei saa kõik need märkmed kogu rahastust. Mõnel juhul ei saa te algselt tehtud investeeringut. Sellisel juhul saate raha tagasi. Sealt saate välja minna ja leida uusi märkmeid. Suure tõenäosusega see juhtub, nii et sa tead.

See on nii palju kui see, kuidas laenuklubisse investeerida. See on nii lihtne! Kellele ma seda soovitaksin - see ei ole hoiukonto asendamine. See ei ole hoiuse asendamise sertifikaat. Isegi kui saate kolme- või viieaastase noodi, võite seda mõelda kolme- või viieaastase CD-na.

Kuidas laenuklubi minu üldportfelli sobib

Kuidas vaadata laenuklubi oma üldises investeerimisportfellis? Noh, meil on juba hädaabifond ja säästukonto - see on lihtsalt midagi, mis täiendab seda, mida ma oma aktsiatega teen. Nagu ma ütlesin, on mul praegu ainult väike investeering, kuid pärast esialgse laenuklubi ülevaatuse tegemist kavatseme sinna veidi rohkem raha paigutada.

Me ehitasime maja, tegime muid parandusi ja saime kolmanda lapse, nii et tahtsime rohkem sularaha, kui me ilmselt peaksime, kuid tundsime seda mugavamalt. Nüüd, kui meil on mõned neist asjadest kõrvale jäänud, on mul kindlasti palju mugavam kolida rohkem raha laenuklubisse ja hakata rohkem huvi pakkuma.

Peaksin ka ütlema, et mul pole siiani laenuklubi kohta ühtegi märkust vaikimisi olnud. Olen seda teinud veidi üle kahe aasta ja usun, et pole veel vaikimisi teinud. Ma ei ütle, et ei tee, aga mul pole seda veel olnud. Kui ma seda teen, annan sellest kindlasti teada.

Kui teil on veel küsimusi, andke mulle sellest teada. Leiate sidusettevõtte lingi, nii et kui klõpsate ja avate konto, teenin selle eest natuke raha. Võite minna ka otse LendingClub.com -i. Ma ei saa vahendustasu ja see on ka minu jaoks hea.

Kui teil on rohkem küsimusi minu laenuklubi arvustuse kohta või kui teil on kogemusi, jagage seda. Mulle meeldiks sellest rohkem kuulda, kuna see muutub paljude inimeste jaoks pigem tavapäraseks investeerimisviisiks.

Kuidas laenuklubi võrrelda?

Ükskõik, kas olete investor, kes otsib keskmisest kõrgemat tootlust, või laenuvõtja, kes otsib soodsamaid laenuprogramme, leiate laenuklubist selle, mida otsite. Siit saate võrrelda laenuklubi mõne konkurendiga.

- Hinnanguline APR: 10.68-35.89%

- Laenu tähtaeg: 36 kuud või 60 kuud

- Laenusumma: $1,000-$40,000

- Minimaalne krediidiskoor: 600

- Hinnanguline APR: 7.95 – 35.99%

- Laenu tähtaeg: 3 kuni 5 aastat

- Laenusumma: $2,000 – $40,000

- Minimaalne krediidiskoor: 640

- Hinnanguline APR: 5.99 – 21.20%

- Laenu tähtaeg: 2 kuni 7 aastat

- Laenusumma: $5,000 – $100,000

- Minimaalne krediidiskoor: 648

Pidage meeles, et ainult teie saate otsustada, mis on teie jaoks õige, kui tegemist on vastastikuse laenamisega. Ma ei soovitaks panna kõiki oma mune laenuklubi ostukorvi, kuid see on kindlasti sobiv valik väljakujunenud investoritele või laenuvõtjatele, kes vajavad raha.

Lisateabe saamiseks lugege täielikku ülevaadet Prosper ja Sofi.

Alumine rida

Laenuklubi on tõesti mõeldud laenuvõtjatele, kellel on head krediidiskoorid. Nende laenud on tõeline õnnistus väikeettevõtete omanikele ja teistele, keda on mõjutanud pangad, kes on karmistanud kõiki oma laenukriteeriume.

Ettevõtte suurus ja praegune mitmeaastane kogemus laenuturuna võimaldavad nii laenuvõtjatel kui ka investoritel teada, et nad töötavad kindla üksusega. Kuigi heakskiitmisprotsess võtab veidi kauem aega kui mõne teise P2P laenuandja puhul, on see tingitud sellest mille eesmärk on võimaldada üksikisikutel valida laenud, millesse nad soovivad investeerida, mitte hoida suurt raha investorid.

Heitke pilk laenuklubile täna ja vaata, kas see sobib sulle!

Pange tähele: see artikkel sisaldab sidusettevõtte linke, mille tulemusel võin ma teile vahendustasu anda, kui registreerute loetletud teenuste kasutamiseks. Sellegipoolest on minu arvamused minu omad ja ma ei juhiks teid valesti.

Vastutusest loobumine: kõik WebBanki, FDIC liikme laenud. Teie tegelik intressimäär sõltub krediidiskoorist, laenusummast, laenuperioodist ning krediidikasutusest ja ajaloost. APR on vahemikus 6,95% kuni 35,89%*. Algatustasu on vahemikus 1% kuni 6% algsest põhisaldost ja see arvatakse maha teie laenutulust. Näiteks võite saada laenu summas 6000 dollarit intressimääraga 7,99% ja 5,00% intressitasuga 300 dollarit 11,51% APR -i eest. Selles näites saate 5700 dollarit ja maksate 36 kuumakset summas 187,99 dollarit. Tagasimakstav kogusumma on 6 767,64 dollarit. Teie APR määratakse teie krediidi alusel taotluse esitamise ajal. Keskmine käivitamistasu on 2017. aasta I kvartali seisuga 5,49%. Gruusias on minimaalne laenusumma 3025 dollarit. Massachusettsis on minimaalne laenusumma 6 025 dollarit, kui teie APR on suurem kui 12%. Sissemakse puudub ja ettemaksu trahv ei ole kunagi. Laenu lõpetamine sõltub teie nõustumisest kõigi nõutavate lepingutega ja avaldamisega veebisaidil www.lendingclub.com. Kõigi LendingClubi kaudu antud laenude tagasimaksetähtaeg on vähemalt 36 kuud. Laenuvõtja peab olema USA kodanik, alaline elanik või kehtiva pikaajalise viisaga Ameerika Ühendriikides ja vähemalt 18 -aastane. Vajalik on kehtiv pangakonto ja sotsiaalkindlustuse number. Võrdne eluasemelaenuandja. Kõik laenud vajavad krediidikinnitust. LendingClubi füüsiline aadress on: LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

† Bazaarvoice'i poolt Bazaarvoice'i autentimisnõuete kohaselt kogutud ja autentitud arvustuste kohta, mida toetavad pettusevastane tehnoloogia ja inimeste analüüs. Kõiki arvustusi saab vaadata aadressil lendingclub.com