Mulle meeldib asju automaatselt muuta. Ükskõik, kas see on arvete tasumine, otsemakse, retsepti uuendamine või investeerimine, muudab asjade automaatne muutmine elu lihtsamaks ja just siin tuleb arvesse meie parema investeerimise ülevaade.

Pensioniplaneerimise osas lubab tohutu hulk veebitööriistu ja veebisaite aidata teil luua dünaamilise ja kasumliku portfelli, minimeerides samal ajal tasusid.

See kasvav teenuste loend sisaldab robo-nõustajad, finantsveebisaitide klass, mis pakuvad teie portfelli haldamiseks minimaalset isiklikku suhtlust ning tugevat toetust uusimatele investeerimistööriistadele ja tarkvarale.

Üks populaarsemaid robo-nõustajaid on siiani Paranemine. Asutajate poolt 2008. aastal kavandatud Betterment on sellest ajast alates kasvanud, et aidata oma klientidel investeerida miljardeid dollareid oma raskelt teenitud dollaritest. See on investeerimisplatvorm, mis paneb teie investeeringud püsikiiruse hoidjale ja võimaldab teil isegi televiisorit vaadates raha teenida! Saate avada konto ilma rahata ja saada kasu professionaalsetest ja odavatest investeeringutest juhtimine, mis võimaldab teil investeerida tuhandetesse väärtpaberitesse juba mõnesajaga dollarit.

See pole olnud lihtne. Koos teiste konkurentidega nagu Wealthfront ja Isiklik kapital alati mõned sammud nende taga, on Betterment näinud vaeva, et leida viis silma paista. Isegi konkurentsiga on Betterment kujunenud üheks populaarseimad maaklerikontod ja kasvab jätkuvalt oma turuosa.

- 0,25% kuni 0,40% haldustasu aastas, sõltuvalt plaanist

- Ei mingeid kaubandus-, ülekande- ega tasakaalustustasusid

- Minimaalset tasakaalu pole

- Käepärane investeerimine vastavalt teie eesmärkidele ja riskieelistustele

Paranemise kohta

Betterment on veebipõhine automatiseeritud investeeringute haldur, mis kasutab täiustatud algoritme ja tarkvara, et leida teie portfelli ja individuaalsete vajaduste jaoks ideaalne investeerimisstrateegia.

Peamine erinevus traditsioonilise finantsnõustaja ja Betterment'i investeerimise vahel on see, et inimestevaheline suhtlus on minimaalne. Kui te ei saada e -kirja ega helista, on teie suhtlus individuaalse nõustajaga väga minimaalne.

Kuid üksikute teenuste puudumise vastu võitlemiseks on häid uudiseid. Madalamate tegevuskulude tõttu saab Betterment nõuda madalamat tasu kui traditsioonilised finantsnõustajad. See võib olla tohutu üksikisikute jaoks, kes soovivad oma pensionikontodele praktilist lähenemist rakendada, kuid ei taha siiski maksta kõrgeimat dollarit oma piirkonna tipptasemel finantsnõustaja juurdepääsu eest.

Kasutades keerulist investeerimistarkvara, jaotab Betterment teie investeerimisportfelli vastavalt teie individuaalsetele oludele, investeerimisajale ja riskijanule.

Vahepeal hoiavad nad tasud miinimumini, kasutades ETF-e (börsil kaubeldavaid fonde), mis võimaldavad teil mitmekesist portfelli, nagu investeerimisfondid, kuid on kaubeldavad sarnaselt aktsiatega.

Kuna ETF -idel on väga madalad kulusuhted, Betterment suudab need säästud tarbijale edasi anda. Kuigi programm haldab oma klientide jaoks juba üle 16 miljardi dollari, kasvavad nad endiselt kiires tempos.

Kuna teenus suudab ja on valmis investoritega toime tulema kõigil vara kogumise etappidel, on sellest saanud nii kogenud kui ka algajatele investoritele, kellel on erinevad investeerimiseesmärgid.

Lisaks ei ole Bettermenti portfellistrateegia suunatud ainult pensionisäästudele; teenus võib parandada ka teie lühiajaliste ja keskmise tähtajaga eesmärkide jaoks investeeritud dollarite tootlust, näiteks kolledži säästmine, iga-aastane puhkus või sularahareservi kogumine.

Kuidas parandamine toimib

Nagu ka teised robo-nõustajad, pakub Betterment teie portfelli täielikku ja automatiseeritud investeeringute haldamist. Teenusele registreerumisel täidate küsimustiku, mis määrab teie riskitaluvuse, investeerimiseesmärgid ja ajavahemiku. Selle teabe põhjal määrab Betterment, et teie portfell kujundatakse konservatiivseks, agressiivseks või mõneks vahepealseks tasandiks.

Aja jooksul võib Betterment muuta teie portfelli järk -järgult konservatiivsemaks. Näiteks kui lähete pensionile lähemale, muudetakse teie varade jaotust järk -järgult tugevamalt turvaliste investeeringute, näiteks võlakirjade kasuks.

Teie portfell koosneb börsil kaubeldavatest fondidest (ETF), mis on odavad investeerimisfondid, mille eesmärk on jälgida alusindeksi toimivust. Sel viisil püüab Betterment võrrelda aluseks olevate indeksite toimivust, mitte ületada neid. Sel põhjusel peetakse Bettermenti-ja enamiku teiste robo-nõustajatega-investeerimist passiivseks investeerimiseks. (Aktiivne investeerimine hõlmab sagedast kauplemist aktsiate ja muude väärtpaberitega, püüdes turgu edestada.)

Betterment kasutab ka laiaulatuslikel investeerimiskategooriatel põhinevaid eraldisi. Kokku on neid kolm:

- Turvavõrk -Need on lähiajaliste vajaduste jaoks eraldatud vahendid, näiteks hädaabifond.

- Pensionile jäämine -See on loomulikult teie pikaajaline investeerimiskonto ja seda hoitakse maksudega kaitstud IRA-des.

- Üldine investeerimine - See eraldis on pühendatud vahe -eesmärkidele, võib -olla säästa maja sissemakse või isegi teie laste hariduse jaoks.

Arvestades, et kõigil kolmel laiemal eesmärgil on erinev ajahorisont, on iga konkreetse portfelli jaotamine pisut erinev. Näiteks investeeritakse turvavõrk turvalisuse ja likviidsuse tagamiseks sularaha tüüpi kontodele.

Paranemine Eelised ja puudused

Parandamise plussid:

- Minimaalset investeeringut pole vaja.

- Digiplaani madal aastatasu 0,25% võimaldab teil hallata 20 000 dollari suurust kontot vaid 50 dollari eest aastas või 100 000 dollari suurust kontot vaid 250 dollari eest.

- Maksukahju koristamine on saadaval kõigil maksustatavatel kontodel.

- Betterment Premium pakub piiramatut juurdepääsu sertifitseeritud finantsplaneerijatele, pakkudes teenust, mis sarnaneb traditsiooniliste investeerimisnõustajatega, kuid murdosa kuludest.

- Tasuta tšekk ja sularahareserv annavad teile raha investeerimistegevusega kaasas käimise võimalusi.

- Betterment pakub mitmeid portfellivalikuid, sealhulgas nutikat beetat, sotsiaalselt vastutustundlikku investeerimist ja BlackRocki sihitud tuluportfelli.

- Väärtusfondide kasutamine suurendab ka teie investeerimiskontode potentsiaali üldist turgu edestada, kuna väärtpaberite aktsiad kipuvad olema konkurentidega võrreldes alahinnatud.

- Paindlik portfell annab teile mõningase kontrolli oma investeeringute jaotamise üle, mida enamikul robo-nõustajatel pole.

Parandamise miinused:

- Bettermenti iga-aastane nõustamistasu on robo-nõustajate vahemiku madalaim. Kuid mõned robo-nõustajad ei võta üldse tasu.

- Parandamine ei paku alternatiivseid investeeringuid. Nende hulka kuuluvad loodusressursid ja kinnisvara, mida pakuvad mõned nende konkurendid.

- Väline konto sünkroonimine on saadaval ainult Betterment Premiumiga.

Paremate investeeringute metoodika

Nagu enamik teisi robo-nõustajaid, haldab Betterment teie investeerimiskontot Kaasaegne portfelliteooriavõi MPT. Teooria rõhutab nõuetekohast jaotamist erinevatesse varaklassidesse üksikute väärtpaberite valikul.

Teie portfell on jagatud kuue aktsiavara ja kaheksa võlakirjavara jaotuse vahel. Iga jaotust esindab üks ETF, mis on seotud selle varaklassi spetsiifilise indeksiga. Üks ETF pakub iga varaklassi skoori või isegi sadu väärtpabereid. See tähendab, et teie investeering jaotatakse ühiselt tuhandetele väärtpaberitele USA -s ja rahvusvaheliselt.

Kuus aktsiavara jaotust on järgmised:

- USA aktsiaturg kokku

- USA väärtpaberid - suur kapital

- USA väärtpaberid - keskmise kapitaliga

- USA väärtpaberid - väike kapital

- Rahvusvahelised arenenud turu aktsiad

- Rahvusvahelised arenevate turgude aktsiad

Võlakirjade kaheksa eraldist on järgmised:

- USA kõrgekvaliteedilised võlakirjad

- USA munitsipaalvõlakirjad (hoitakse ainult maksustatavatel investeerimiskontodel)

- USA inflatsiooniga kaitstud võlakirjad

- USA kõrge tootlusega ettevõtete võlakirjad

- USA lühiajalised riigivõlakirjad

- USA lühiajalised investeerimisjärgu võlakirjad

- Rahvusvahelised arenenud turuvõlakirjad

- Rahvusvahelised arenevate turgude võlakirjad

Maksukahjumite koristamine

Kuna Betterment pakub maksukahju koristamine maksustatavate investeerimiskontodega on enamikul varaklassidel kaks või kolm väga sarnast ETF -i. See võimaldab Bettermentil müüa kaotatud positsiooni ühes ETF -is, et vähendada võidutulu kapitalikasumit klassid. Seejärel ostetakse alternatiivseid ETF -e, et asendada müüdud raha, et säilitada teie kontol varade sihtotstarve.

Maksukahjumite saamine on muutumas üha populaarsemaks investeerimisstrateegiaks, kuna see lükkab kapitalikasumi maksud tulevastel aastatel tõhusalt edasi. See on saadaval ainult maksustatavate kontode jaoks, kuna maksudega kaitstud kontodel ei ole otseseid maksutagajärgi.

Kuidas paranemine võrdleb

Siin on, kuidas Betterment võrdub varem mainitud ettevõtetega, Wealthfront ja Isiklik kapital.

| Paranemine | Wealthfront | Isiklik kapital | |

| Minimaalne alginvesteering | $0 | $500 | $100,000 |

| Nõustaja tasu | 0,25% digitaalsel; 0,40% Premiumilt (konto saldo üle 100 000 dollari) | 0,25% kõikide kontode saldodelt | 0,89% enamiku kontode saldodelt; vähendatud tasu saldodelt> 1 miljon dollarit |

| Otsene nõuanne | Ainult Premium Planis | Ei | Jah |

| Maksukahju koristamine | Jah, kõigil maksustatavatel kontodel | Jah, kõigil maksustatavatel kontodel | Jah, kõigil maksustatavatel kontodel |

| 401 (k) Abi | Jah, ainult Premium Planis | Ei | Jah |

| Eelarvestamine | Ei | Ei | Jah |

Paremad kontod ja valikud

Betterment'i eksistentsi esimestel aastatel pakkusid nad ühte investeerimiskontot, mis oleks universaalne plaan. Kuid see kõik on muutunud. Nad pakuvad endiselt põhilisi investeerimiskontosid, kuid nüüd pakuvad nad teile mitmeid investeerimisvõimalusi.

Digitaalne täiustamine

See on Bettermenti põhiline investeerimiskava. Minimaalset alginvesteeringut ei nõuta ega ka jooksva saldo miinimumnõuet. Parandus nõuab ühelt tasult 0,25% kõikidelt kontojääkidelt.

Saate lisada ka muid portfelli variatsioone, välja arvatud Goldman Sachsi nutika beetaportfell, mille minimaalse kontojäägi nõue on 100 000 dollarit.

Betterment Premium

Betterment Premium töötab sarnaselt digitaalse plaaniga, kuid pakub kõrgemat teenindustaset. Plaan näeb ette välise konto sünkroonimise, andes Bettermentile kogu teie finantsolukorra kõrgel tasemel. Välised investeerimiskontod võivad aidata Bettermentil paremini koordineerida teie portfellieraldisi väliskontodel hoitavate varadega. Samuti saavad nad anda soovitusi nende väliskontode paremaks haldamiseks.

Ja võib -olla Premium -plaani suurim eelis on see, et sellel on piiramatu juurdepääs Betterment'i sertifitseeritud finantsplaneerijatele. Sel viisil konkureerib Betterment otsesemalt traditsiooniliste investeerimisnõustajatega, kuid teeb seda robo-nõustaja komponendiga.

Premium -plaani investeerimiseks vajate vähemalt 100 000 dollarit ja aastane nõustamistasu on 0,40%. See on vaid murdosa tavapärasest 1–2% -st, mida tavaliselt nõuavad traditsioonilised investeerimisnõustamisteenused.

Parem sularahareserv

Konto maksab muutuvat intressimäära, mis on praegu 0,30% APY. Parandamine ei hoia neid fonde tegelikult otse, vaid investeerib need osalevate programmipankade kaudu.

Selle konto eest tasu ei võeta ja raha saate liigutada nii sageli kui soovite. Ja neile, kellel on väga suured sularahajäägid, on konto programmipankade kaudu FDIC kindlustatud kuni 1 miljoni dollarini.

Parem sotsiaalselt vastutustundlik investeerimine (SRI)

SRI-portfellid muutuvad robo-nõustaja ruumis üha populaarsemaks. See hõlmab investeerimist ettevõtetesse, mis vastavad teatud nõuetele sotsiaalsete, keskkonna- ja valitsemissuuniste standarditele. Paranemine näitab, et nende SRI -portfellis kasutatavad ETF -id on suurendanud nende sotsiaalse vastutuse skoori 42%.

SRI portfellid töötavad nii digitaalsete kui ka Premium -plaanidega, kasutades sarnast investeerimismetoodikat. Kuid nad teevad teatud muudatusi, hoides SRI-l põhinevaid ETF-e mitte-SRI-portfellides kasutatavate ETF-ide asemel.

SRI portfellid ei nõua minimaalset saldot ega võta lisatasusid. Ja nagu nende digitaalsed ja lisatasu plaanid, kasutavad maksustatavad SRI investeerimiskontod maksukahjumite kogumist.

Paindlikud paindlikud portfellid

Nime märksõna on „paindlik”, kuna peamine omadus on isikliku valiku lisamine oma portfelli eraldistele.

Seda tehakse, kohandades oma portfelli üksikute varaklassi kaalusid. Näiteks kui teil on arenevatel turgudel eraldis 7%, võite suurendada seda 10% -ni, kui arvate, et see sektor on tõenäoliselt teistest parem. Kuid võite ka eraldamist vähendada, kui see tekitab ebamugavustunnet.

Parandusmaksudega kooskõlastatud portfell

See on vähem ametlik portfell ja rohkem investeerimisstrateegia. Seda tuleb kasutada koos maksustatava investeerimiskonto ja maksudega kaitstud pensionikontoga. Seejärel eraldab Betterment investeeringuid nende maksumõju alusel.

Näiteks hoitakse tulu teenivaid varasid, mis toodavad suurt dividendi ja intressitulu, maksudega kaitstud kontol. Investeeringud, mis tõenäoliselt toovad kaasa pikaajalise kapitalikasumi, hoitakse maksustataval investeerimiskontol, kuna saate sellest kasu madalamad pikaajalised kapitalikasumi maksumäärad.

Goldman Sachsi nutikas beeta

See valik on mõeldud keerukamatele investoritele ja nõuab minimaalset kontojääki 100 000 dollarit. Ja kuna see on kõrge riski/kõrge tasuvusega investeerimistüüp, nõuab see ka suuremat riskitaluvust.

Betterment kasutab sama põhilist investeerimisstrateegiat nagu teistes portfellides. Kuid see on aktiivselt juhitud portfell, mida kohandatakse, püüdes üldist turgu edestada. Väärtpabereid ostetakse ja müüakse portfelli raames ning need võivad sisaldada kas üksikuid väärtpabereid või Nutikad beeta -ETF -id.

Portfellil on palju variatsioone, sealhulgas lai valik eraldisi. Aktsiad valitakse nelja omaduse põhjal: hea väärtus, tugev hoog, kõrge kvaliteet ja madal volatiilsus.

Ja nagu teised portfelli variatsioonid Betterment pakub, pole selle valiku eest lisatasu.

BlackRocki sihttulude portfell

Betterment tunnistab, et mõned investorid on tuludest rohkem huvitatud kui kasv. See kehtib eriti pensionäride kohta. BlackRocki sihttulude portfell investeerib portfellidesse, mis põhinevad teie riskitaluvusel. See võib tähendada madalat, mõõdukat, kõrget või isegi agressiivset.

Need kategooriad võivad tulu teeniva portfelli jaoks tunduda ebatavalised. Kuigi portfell püüab vähendada põhiosa riski, tunnistab see ka seda, et mõned investorid on valmis oma portfelli lisama riski kõrgema tootluse eest.

Madala riskiga portfellil võib USA riigikassa väärtpaberite eraldamine olla suurem. Agressiivne portfell võib keskenduda peamiselt kõrge tootlusega ettevõtete võlakirjadele või isegi areneva turu võlakirjadele, millel on suurema riski tõttu kõrgemad intressimäärad.

Parandamine Tasuta kontroll

See on tõsi, kui seda pakub Betterment Financial LLC koostöös NBKC pangaga tasumata arvelduskonto. Mitte ainult ei ole igakuiseid hooldustasusid, vaid ka arvelduskrediiti ega muid tasusid. Nad hüvitavad isegi kõik pangaautomaatide tasud ja välismaised tehingutasud. Ja isegi minimaalset tasakaalu nõuet pole.

Teile antakse parema viisa deebetkaart koos tasulise maksmisega tehnoloogiaga, mida saate kasutada kõikjal, kus Visa on aktsepteeritud. Kõik kontojäägid on FDIC -ga kindlustatud kuni 250 000 dollari eest. Ja nagu te võiksite oodata tehnoloogiliselt tipptasemel ettevõttelt, saate oma nutitelefoni abil kontole hoiustada tšekke.

Vaadake meie täielikku Paranemise kontrollimise ülevaade.

Parandamise põhijooned

Minimaalne alginvesteering: Parandamine ei nõua konto avamiseks raha. Kuid võite alustada oma konto rahastamist igakuiste hoiustega, näiteks 100 dollariga kuus. See meetod hõlbustab dollari keskmistamise kasutamist, et järk-järgult oma portfellipositsioonidele liikuda.

Saadaolevad kontotüübid: Ühised ja individuaalsed maksustatavad investeerimiskontod, samuti traditsioonilised, Roth, ümberminek ja SEP IRA. Parandamine võib hõlmata ka usaldusfonde ja mittetulundusühingute kontosid.

Portfelli tasakaalustamine: Kaasas kõik kontotüübid. Teie portfell tasakaalustatakse uuesti, kui teie varade eraldamine erineb oluliselt nende eesmärkidest.

Automaatne dividendide reinvesteerimine: Parandamine reinvesteerib teie portfelli saadud dividendid vastavalt teie sihtvarade jaotamisele.

Parandamise mobiilirakendus: Oma nutitelefonis pääsete juurde oma Betterment kontole. Rakendus on saadaval nii iOS -i kui ka Android -seadmete jaoks.

Kliendi kontakt: Saadaval telefoni ja e -posti teel esmaspäevast reedeni kella 9.00–20.00 Ida aja järgi.

Konto kaitse: Kõik Betterment kontod on kaitstud SIPC kindlustusega kuni 500 000 dollari eest sularahas ja väärtpaberites, sealhulgas kuni 250 000 dollari eest sularahas. SIPC katab maakleri ebaõnnestumisest tingitud kahjusid, mitte turuväärtuse langusest tingitud kahjusid.

Finantsnõustamise paketid: Betterment pakub tund aega kestvaid telefonikonverentse koos elavate finantsnõustajatega erinevatel isiklikel finantsteemadel. Käsitletakse viit teemat:

- Alustuseks pakett: See pakett annab uutele kasutajatele professionaalse usaldushääle, mida nad vajavad, kuna professionaal hindab nende konto seadistust. $199

- Finantskontrolli pakett: See pakett viib selle sammu kaugemale, pakkudes kliendile professionaalset arvamust oma portfelli ja finantsolukorra kohta. $299

- Kolledži planeerimise pakett: Nagu nimigi ütleb, aitab see pakett vanemaid, kes investeerivad eesmärgiga maksta oma laste kõrghariduse eest järgmise 5–18 aasta jooksul. $299

- Abielu planeerimise pakett: Rahanduse ühendamine võib olla keeruline, nii et Betterment lõi selle plaani, et aidata kihlatud paaridel ja noorpaaridel oma elu ja vara ühendades edu saavutada. $299

- Pensioniplaneerimise pakett: Teie investeerimiseesmärgid ja -strateegiad muutuvad pensionile jäämise ajal. See konkreetne pakett aitab teil neid täita. $299

Pensionisäästu kalkulaator: Robo-nõustajad on pensionikontode jaoks populaarsed valikud. Sel põhjusel pakub Betterment kalkulaatorit, mis aitab teil pensionipõlve vajadusi prognoosida. Sisestage kalkulaatorisse põhiteave (see sünkroonib väliskontosid, kui teil on Premium -konto - sealhulgas tööandja toetatud pensioniplaanid) annab see teile teada, kas olete oma eesmärkide saavutamiseks õigel teel või peate kohandusi.

Kuidas registreeruda parema konto loomiseks

Bettermenti registreerumisprotsess on üks kõige kasutajasõbralikumaid vahendusteenuseid. Sellega on kaasas lihtsad juhised ja sujuv registreerimisprotsess, mida kasutajad saavad mõne minuti jooksul navigeerida.

Kõigepealt alustage protsessi, klõpsates alloleval nupul.

Registreeruge parema konto loomiseks

Pärast esmast registreerimisprotsessi võivad kasutajad raha kontole kandmisel oodata lihtsat tehingut, sarnaselt raha liigutamisega tšekilt hoiukontole.

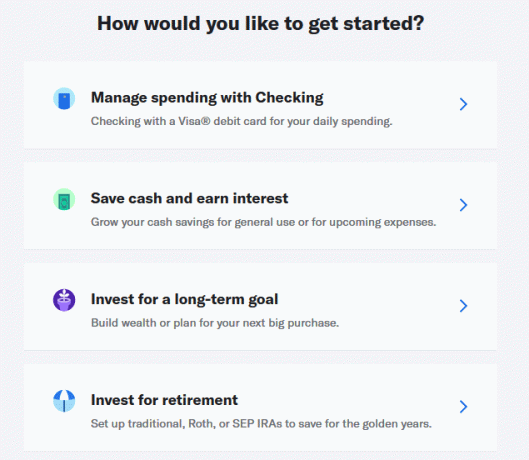

Registreerimisprotsessi alustades saate valida nelja erineva investeerimiseesmärgi vahel:

Valisin "Investeerige pensionile". See küsib teie praegust vanust, teie iga -aastast sissetulekut ja annab teile valida, milliseid kontosid kasutada. See hõlmab traditsioonilist, Rothi või SEP IRA -d või isegi individuaalset maksustatavat kontot. Valisin traditsioonilise IRA.

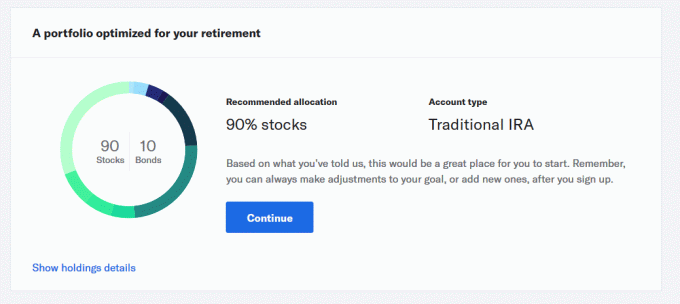

Tuginedes 30-aastasele, kelle sissetulek on 100 000 dollarit, tagastab Betterment järgmise soovituse:

Teil on isegi võimalus konkreetsete varade eraldised loetleda. Pärast nupu „Jätka” klõpsamist palutakse teil sisestada oma e -posti aadress ja luua parool. Seejärel suunatakse teid rakendusse, kus küsitakse üldist teavet, sealhulgas teie nime, aadressi, telefoninumbrit ja seda, kuidas Bettermentist kuulsite.

Kui teie konto on seadistatud, saate seda kohe rahastada, ühendades oma pangakonto või seadistades korduvaid hoiuseid.

Samuti saate seadistada muid kontosid, näiteks „Kulude haldamine tšekiga” või „Investeerige pikaajalise eesmärgi nimel”.

Miks peaksite parema konto avama?

Kuigi peaaegu igaüks, kes investeerib, võiks veebiportfelli haldamisest ja nõustamisest kasu saada, on see teenus kindlasti suunatud teatud tüüpi investoritele. Enamikul juhtudel töötab Betterment kõige paremini järgmistel juhtudel:

- Praktilised investorid, kellel on mõningaid investeerimisalaseid teadmisi -Kuna see hoolitseb teie eest raskete tõstmiste eest, sobib see kõige paremini investoritele, kes soovivad oma investeerimisportfelli praktiliselt puudutada. Passiivsed investorid saavad oma kontodel veebipõhist kontohaldust kasutades Bettermentil logistikaga tegeleda lasta.

- Algajad investorid, kes vajavad abi - Algavad investorid, kes alles õpivad köiteid, võivad madalate tasudega veebiportfelli haldamise poole pöörduda Betterment'i poole. Paljude veebitööriistade ja kasutajasõbraliku liidese abil saavad algajad hõlpsalt aru põhilistest finantskontseptsioonidest ja investeerimisstrateegiatest.

Robo-nõustajate populaarsus kasvab ja nad võivad lähiajal hõlpsalt isiklikke nõustajaid asendada. Madalamate tasude ja täiustatud tarkvaraga, mis võib tulemusi maksimeerida, on veebis investeerimine kindlasti eelis.

Kas Betterment sobib teile, sõltub teie individuaalsetest vajadustest ja investeerimiseesmärkidest. Kui olete praktiline investor, kes soovib oma pensionifondi kasvatada ilma palju tasusid maksmata, võib Betterment olla ideaalne. Lisaks saavad algajad investorid palju kasu veebipõhistest tööriistadest ja investeerimisharidusest, mida pakutakse veebisaidi Betterment kaudu.

Kui arvate, et parem investeerimine võib olla just see, mida teie portfell vajab, registreeru juba täna uuele kontole.

Kui aga otsustate, et praktilisem lähenemine teeniks teid paremini, vaadake teisi veebipõhiseid maaklerikonto valikuid. Kuna olen sertifitseeritud finantsplaneerija, on mul olnud võimalus töötada mitme sellise platvormiga ja olen teinud järgmised ülevaated:

- Motiivi investeerimise ülevaade

- Laenuklubi ülevaade

- Ally Investi ülevaade