Las tasas de interés sobre los ahorros y los certificados de depósito están en máximos que no hemos visto en décadas.

Justo el otro día, vi un CD que rindió más del 7% de una pequeña cooperativa de crédito en Michigan. No hay condiciones difíciles de cumplir, simplemente deposite efectivo en un CD de 7 meses (tenía un depósito máximo de $ 7,000) y obtenga más del 7% APY por su problema (si calificó).

Estas tasas de interés "altísimas" (está bien, relativamente hablando) suenan casi demasiado buenas para ser verdad, y hace unos años, cuando el La Reserva Federal fijó los tipos de interés objetivo en el 0,00%, eran demasiado buenos para ser verdad. Las únicas cuentas que ofrecían tasas del 8 y 9% eran sitios web fraudulentos de criptomonedas.

Pero con la tasa objetivo tan alta, obtener el 5 % de una cuenta de ahorros y el 6 % de un CD no es una señal de alerta. Es normal. (es criminal que los bancos tradicionales puedan salirse con la suya sin pagar intereses)

Cuando vi una empresa fintech llamada Save que ofrecía "rendimientos de mercado" en una "cuenta de ahorros", tuve que profundizar más. Para mí, "rendimientos del mercado" significa rendimientos del mercado S&P 500... algo que conlleva un riesgo significativo. Las cuentas de ahorro son todo lo contrario de riesgosas, son completamente seguras.

Es Guardar legítimo?

Tabla de contenido

- ¿Qué es JoinSave?

- ¿Cómo funciona el ahorro?

- ¿Qué es la “penalización” por retiro anticipado?

- ¿Cuáles son las opciones de inversión?

- ¿Cómo ahorra dinero?

- Cómo unirse Guardar

- $ 5,000 Programa de referencia de ahorro

- ¿Cuál es el truco?

¿Qué es JoinSave?

Ahorrar, también conocida como Save Advisers LLC, es una empresa de tecnología financiera asociada con Webster Bank (FDIC n.° 18221) para ofrecer una cuenta de ahorros que afirma ganar un APY que es más alto que las tasas de mercado para las cuentas de ahorros típicas. Como explicaré a continuación, lo hacen combinando sus ahorros con una cuenta de inversión.

Guardar fue fundada por miguel nelskyla, exdirector gerente de UBS, Goldman Sachs y varios otros grandes bancos; y tiene su sede en Houston, Texas.

Save Advisers es técnicamente un servicio de asesoramiento, por lo que están registrados en la Comisión de Bolsa y Valores (CRD # 306053/SEC #: 801-118060). Si visita el sitio web Investor.gov, puede ver todas sus presentaciones, como su Formulario ADV y ADV Parte 2.

El documento que le da una buena comprensión de su enfoque es su Resumen de relación, formulario CRS.

Se hacen llamar Save, pero el sitio web es JoinSave.com.

¿Cómo funciona el ahorro?

Cuando abre una cuenta, llamada cuenta Market Savings, sus fondos se depositan en una cuenta que no devenga intereses en Webster Bank. También está abriendo una cuenta de inversión en Apex Clearing (son una cámara de compensación muy conocida y sus fondos están asegurados por SIPC).

Su dinero permanecerá para siempre en esa cuenta en Webster Bank, 100% seguro.

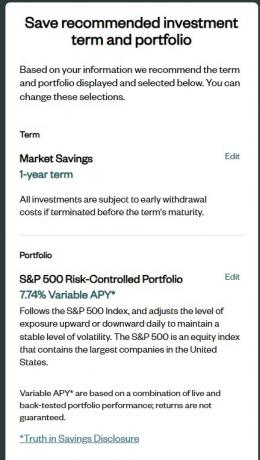

Luego, seleccionará una cartera para sus inversiones en esa cuenta de compensación de Apex. Esa inversión vencerá en 1 año o 5 años, que usted eligió por adelantado. El plazo de 1 año tiene un depósito mínimo de $1,000 y el plazo de 5 años tiene un depósito mínimo de $5,000.

Al momento de redactar este documento, las tasas que se estiman son 8.96 % APY para un plazo de 1 año y 9.06 % APY para un plazo de 5 años.

Después de que finaliza el plazo, recupera su depósito y las ganancias (si corresponde) menos las tarifas. Puede retirar su dinero anticipadamente, pero es posible que tenga que renunciar a las ganancias. Es un poco como un CD en este sentido.

Donde no es como un CD es que los ingresos no son ingresos ordinarios. Dado que sus rendimientos se generan en una cuenta de inversión en Apex Clearing, se consideran ganancias de capital.

Es importante tener en cuenta que las tasas de interés que se muestran arriba son estimaciones. Este no es un CD donde la tasa está garantizada. La única garantía es que no perderá dinero.

¿Qué es la “penalización” por retiro anticipado?

Si necesita retirar su dinero antes de tiempo, es posible que deba entregar sus ganancias. No hay penalización en el sentido de que podría perder dinero. El monto que entrega se basa en la tasa de fondos federales, la duración de la cuenta (1 o 5 años) y la cantidad de días restantes.

Esta es la tabla de su Formulario CRS:

Si entiendo correctamente el gráfico, la esencia básica es que se toma la tasa de fondos federales, agregue una prima en función de la duración del plazo, y luego la tarifa se calcula en función de cuánto fue izquierda.

Si tuviera un plazo de 1 año y lo retirara a los 6 meses, tendría que devolver el 50% de la Tasa de Fondos Federales más 50 puntos básicos. Si la tasa de fondos federales es del 5,00 %, devolvería la mitad del 5,50 %, que es el 2,25 % de su depósito.

Si no tiene suficientes ganancias para cubrirlo, presumiblemente, solo recupera su dinero y ellos cobran todas las ganancias.

¿Cuáles son las opciones de inversión?

Ahorrar ofrece cinco carteras con nombres diferentes, cuatro de las cuales están disponibles ahora (las descripciones son de su sitio web):

- Guardar carteras de mercados diversificados globales – “Las carteras de Global Diversified Markets utilizan un sofisticado enfoque de inversión basado en reglas que captura rendimientos a través de un amplia gama de clases de activos y regiones, buscando maximizar la consistencia de los rendimientos”. (Hay tres versiones de este portafolio)

- Guardar cartera ESG – “La cartera ESG utiliza las mismas técnicas de inversión que las carteras Save Global Diversified Markets y mantiene un enfoque global similar de clases de activos múltiples, al tiempo que utiliza ETF centrados en ESG cuando es posible y evita ciertos activos."

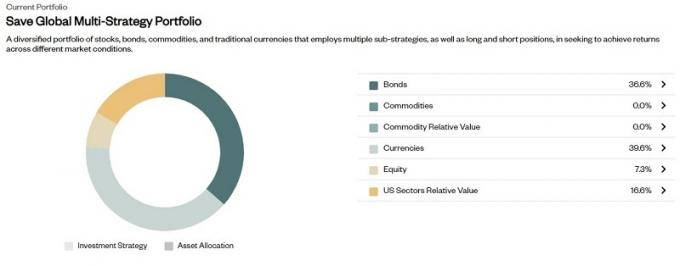

- Cartera global multiestrategia de Save – “La cartera Global Multi-Strategy busca generar rendimientos en todos los regímenes de mercado al combinar 6 subestrategias, construidas utilizando un enfoque cuantitativo de vanguardia que explota cómo los mercados financieros responden a temas y patrones, o ‘narraciones’.”

- Guardar cartera de macros de EE. UU. (Próximamente)- “La cartera Macro de EE. UU. busca generar rendimientos mediante la asignación entre clases de activos utilizando variables macroeconómicas como las tasas de interés, la inflación y el dólar estadounidense. Esta cartera se centra en los mercados de acciones y bonos de EE. UU., junto con las materias primas”.

- Cartera de riesgo controlado S&P 500 – “La cartera S&P 500 Risk-Controlled sigue el índice S&P 500 y ajusta el nivel de exposición hacia arriba o hacia abajo diariamente para mantener un nivel estable de volatilidad”.

Si lees la descripción de cada uno, todos suenan muy activos. Incluso el S&P 500 Risk-Controlled Portfolio tiene mucha actividad, "ajusta el nivel de exposición diariamente", por lo que no es solo un fondo indexado.

¿Qué están haciendo detrás de escena? Sus formularios de la SEC nos dan una pista de lo que sucede detrás de escena y utilizan varios vehículos de inversión para "ajustar" el enfoque.

¿Cómo ahorra dinero?

Ahorrar no cobra una tarifa de instalación ni ninguna tarifa de mantenimiento mensual, por lo que podría preguntarse cómo ganan dinero.

Cobran una comisión del 0,35 % cuando obtienes rendimientos de tu inversión (pero no es una comisión del 0,35 % sobre las ganancias, es del 0,35 % sobre el total).

Si no gana lo suficiente para cubrir esa tarifa, no cobran la tarifa.

Ganan dinero contigo solo si tú ganas dinero.

Cómo unirse Guardar

Me uní a Save a fines de julio a través de un enlace de referencia y el proceso de registro tomó solo unos minutos. El primer paso consiste en darles su número de teléfono:

La primera pantalla me pedía mi número de móvil y mi fecha de nacimiento.

Una vez que verifique su teléfono, puede continuar. Me sorprendió ver que había completado mucha de mi información, incluido mi número de seguro social y mi dirección. Podría deberse a que están vinculados a mi número de teléfono en mi informe de crédito.

Hubo algunas preguntas más, como mi experiencia de inversión, empleo e ingresos. Para algunas de estas preguntas, me sorprendió ver que no podía poner "N/A" o no responderlas. No sé por qué necesitan saber mis ingresos o patrimonio neto.

Todas estas preguntas se usaron para establecer un término y una cartera, pero puede editarlos.

Puedes hacer clic editar y cámbielo, pero aquí están los APY variables de las otras opciones (al 27 de julio de 2023):

- Guardar carteras moderadas de mercados globales diversificados – 8.96% APY

- Guardar carteras conservadoras de mercados diversificados globales – 8.70% APY

- Guardar cartera ESG – 8.70% APY

- Cartera global multiestrategia de Save – 18.67%

- Cartera de riesgo controlado S&P 500 – 7.74%

Había un asterisco interesante junto a Save Global Multi-Strategy Portfolio y su APY variable de 18,67 % era sorprendente:

Si el sistema de puntuación del perfil de riesgo de Save no seleccionó/sugirió la cartera multiestrategia global de Save para usted, NO la seleccione únicamente en función de la variable potencial actual APY* presentada.

Esta cartera contiene un componente "Largo/Corto", donde los activos subyacentes se componen de posiciones largas y cortas simultáneamente. Aunque un componente de cartera de estilo "largo/corto" puede proporcionar mayores rendimientos al invertir en múltiples fuentes de riesgo y rendimiento; en teoría, esto también aumenta la probabilidad de resultados desconocidos asociados con la variable APY*. Independientemente de cualquier resultado, su depósito aún está asegurado por la FDIC y no está invertido, gravado, garantizado ni puesto en riesgo.

De todos modos, opté por la cartera multiestrategia Save Global: cuesta $ 1,000 y mi capital está protegido. También podría ir a dar un paseo, ¿verdad? (la corriente La tasa de CD a 12 meses es 5.51% APY)

Esto es lo que hay dentro:

La asignación de los Bonos es del 25% BNDX y 75% IEF. Guay guay.

La asignación de divisas es del 100% UUP.

La porción de Equidad es 100% ESPIAR.

Hasta ahora, todo es bastante estándar... hasta que llegas al valor relativo de los sectores de EE. UU.:

Aquí es donde es probable que sucedan todas las cosas funky, con los valores negativos siendo posiciones cortas (¿quizás?). Por ejemplo, XLV es un fondo de State Street Global Advisors que rastrea el sector de la atención médica. Con un porcentaje negativo, esperaría que esta fuera una posición corta. De cualquier manera, aquí es probablemente donde asignan su salsa especial.

Bien, volvamos al proceso de apertura.

En la siguiente pantalla, Acuerdos de cuentas de ahorro, son preguntas típicas que hacen las casas de bolsa como "¿usted o alguien en su hogar trabaja para una bolsa de valores? Sin embargo, estaban escritas en el afirmativo. Como si marca la casilla si se aplica a usted... que es lo contrario de lo que creo que estoy acostumbrado.

Luego, se le pide que revise todos sus documentos y luego vincule una cuenta con su información bancaria. Me sorprendió que no usaran Plaid, pero supongo que eso reduce los costos un poco más.

La aprobación tomó ~3 días hábiles

Solicité una cuenta un jueves (a fines de julio de 2023) y me aprobaron un martes. Me parece un poco largo, pero eso podría ser psicológico ya que hubo un fin de semana en el medio, pero me sorprendió que tomó tanto tiempo.

Cuando se aprueba su cuenta, recibe un correo electrónico con el asunto "Transferencia de fondos iniciada". No hay un correo electrónico de bienvenida, solo un "Oye, estamos transfiriendo el efectivo ahora". 😂

De cualquier manera, abrir una cuenta fue un proceso de apertura bastante sencillo.

Actualizaré esta publicación en el futuro con cualquier novedad.

$ 5,000 Programa de referencia de ahorro

Una buena ventaja de tener una cuenta es que tienen un programa de referencia. Cuando refiere a alguien a Save, ambos obtienen $ 5,000 adicionales de "exposición adicional". El mínimo la inversión es de $ 1,000 por el término de 1 año, por lo que con una referencia, obtiene el equivalente a $ 5,000 invertido.

Después de un año, recupera sus $ 1,000 más lo que haya ganado sobre el total de $ 6,000 invertidos después de que se haya deducido la tarifa del 0.35%. No recibes los $5,000. 😂

Si estás interesado, aquí está mi enlace de referencia. Ambos obtenemos $5,000 de exposición adicional. Debería ver esto en la parte superior de la pantalla.

¿Cuál es el truco?

Si hay una trampa, no veo ningún problema significativo.

El principal riesgo es que no obtenga ningún retorno. Cuando las cuentas de ahorro rinden más del 5% APY y la inflación está en un solo dígito bajo, no obtener rendimientos es un riesgo pero no catastrófico. Sus dólares están perdiendo poder adquisitivo, pero si ese es el mayor riesgo, me siento cómodo con eso.

Otro riesgo potencial es que no hay muchos detalles en cuanto a la estructura de las carteras de inversión. Podrían generar rendimientos del 15 %, pero solo devolverle el 9 %. Pero cuando su capital está 100% seguro en una cuenta asegurada por la FDIC y todavía le están pagando rendimientos por encima del mercado, ¿es eso injusto? No estoy muy seguro.

👉 Más información sobre Guardar

Si le das una oportunidad, hazme saber lo que piensas!

UnirseGuardar

9.0/10

Fortalezas

- Potencial para una alta tasa de retorno

- asegurado por la FDIC

- El director no está en riesgo

- Las ganancias son ganancias de capital a largo plazo

debilidades

- Devoluciones no garantizadas