La inversión indexada nunca ha sido más popular que en los mercados actuales, con más de $ 11 billones invertido en diferentes fondos indexados pasivos, un aumento de $ 2 billones desde hace una década.

No es difícil entender por qué. Una mayor transparencia ha demostrado que los gerentes activos con frecuencia cobran de más por un desempeño mediocre. Pero un índice pasivo garantiza que los inversores igualen el índice con tarifas ultrabajas. Los inversores ya no necesitan preocuparse por si están invirtiendo con un administrador capaz. Además, pueden obtener una amplia diversificación como bonificación.

La financiación indexada pasiva recibió un nuevo impulso con leyendas de la inversión como Warren Buffett y Howard Marks, que afirman que probablemente sean la mejor opción para el inversor medio.

Pero si bien no hay duda de que estos vehículos brindan a los inversores una opción de bajo costo, son fondos indexados. como el fondo cotizado en bolsa (ETF) SPY S&P 500, con mucho, uno de los más populares, realmente eso ¿diversificado? Y además, ¿existen riesgos ocultos que los inversores deberían conocer al invertir en estos?

La versión corta

- La inversión en índices permite a los inversores diversificar fácilmente sus carteras de forma pasiva y, a menudo, rentable.

- Sin embargo, algunos índices están ponderados por el mercado en función de su capitalización de mercado. Es decir, el índice da mayor peso a ciertas empresas.

- Por ejemplo, en el caso del S&P 500, las 10 principales empresas representan el 29,3 % de todo el índice y todas menos dos son empresas tecnológicas.

- Los posibles inversores en índices deben ser conscientes de esta ponderación del mercado antes de decidir si quieren invertir en un índice o diversificar sus participaciones en otros lugares.

Cómo funciona la inversión indexada

Como su nombre lo indica, estos vehículos de inversión pasiva siempre rastrearán, de manera automatizada, un índice subyacente. Si bien los más famosos son los fondos indexados pasivos que rastrean los principales índices de acciones como el Nasdaq y el S&P 500, hay una gran variedad para elegir. Hay fondos indexados para bonos, materias primas e incluso mercados emergentes.

Como inversionista, simplemente puede buscar uno a través de su corredor y elegir el que sea más atractivo. A veces, habrá diferentes proveedores que ofrezcan el mismo índice subyacente para realizar un seguimiento. Sin embargo, pueden cobrar diferentes tarifas o tener diferentes ponderaciones. Hablaremos de esto más adelante en el artículo.

Si bien alguna vez los fondos indexados existieron como fondos mutuos, hoy en día es mucho más común usar ETF para la inversión pasiva en índices. Estos ETF tienen su propio símbolo de cotización. Se cotizan en los principales índices y se negocian diariamente como una acción normal. El beneficio es que tienen una liquidez similar a la de las acciones, lo que permite a los inversores comprar y vender durante todo el día de negociación. Esto les da una gran ventaja en simplicidad sobre los fondos mutuos tradicionales.

Cuando un inversor ha encontrado el fondo indexado en el que le gustaría invertir, simplemente compra sus "acciones" a través de su corredor. El administrador del fondo (por ejemplo, Vanguard o Charles Schwab) recibe ese dinero y lo reparte entre todas las empresas del índice, con las mismas ponderaciones que tiene el índice. Estos gestores de fondos cobran una comisión de gestión. Por lo general, es inferior al 0,1 % anual para los fondos indexados pasivos. Esto los convierte en una excelente manera simple y de bajo costo para rastrear un índice. Debido a la comisión de gestión, estos fondos nunca seguirán el índice a la perfección. Y siempre tendrán un desfase que equivale a la comisión de gestión que cobra el fondo. Este retraso es otra razón para optar siempre por un fondo indexado pasivo con una tarifa lo más baja posible.

Más información >>> ¿Qué es un ETF?

La inversión indexada como estrategia de inversión a largo plazo

Una vez que un inversionista ha comenzado a invertir en su fondo indexado pasivo, la estrategia general es usar costo promedio en dolares en el largo plazo. Esto significa invertir una cantidad constante periódicamente, independientemente de lo que esté haciendo el mercado.

De esta manera, los inversores tienen la mejor oportunidad de evitar entrar en la cima absoluta del mercado y pueden absorber mejor cualquier shock mensual del mercado. Los inversores evitan la sincronización del mercado y pueden obtener los rendimientos a largo plazo esperados del índice bursátil. Por ejemplo, el S&P tiene una rentabilidad a largo plazo del 10 % al 11 % anual, pero esto incluye años de reducciones significativas, como la gran crisis financiera y el colapso del coronavirus.

Muchos asesores financieros recomiendan a los inversores indexar pasivamente la inversión debido a la hipótesis del mercado eficiente. Esta teoría establece que toda la información disponible posible ya está valorada en una acción y, como tal, es imposible que un inversor tenga una ventaja al invertir en acciones específicas. De ello se deduce que cualquier rendimiento superior es imposible con el tiempo, debido a la suerte o debido a la asunción de riesgos excesivos (¡o los tres!). Si bien esta teoría tiene sus críticos, muchos también la creen y la siguen.

¿La inversión en índices es realmente tan diversa como parece?

El principal beneficio de seguir una estrategia de inversión en índices sobre una estrategia administrada activamente es la diversificación. Con el fondo indexado S&P 500, su dinero se divide entre 500 compañías diferentes. Esto reduce significativamente la posibilidad de que un problema con una sola empresa destruya su cartera.

Compare eso con alguien que invierte en 12 acciones. Si asumimos una ponderación igual para cada uno, cualquier gran caída en una acción afectará al 8,3 % de su cartera. Si varias acciones en su cartera concentrada están relacionadas por producto o por sector, es probable que todas las acciones relacionadas también bajen. Así de simple, un problema con una acción puede causar estragos en toda una cartera.

Lo anterior suena muy bien en teoría, pero ¿es realmente cierto?

Muchos inversores compran inversiones indexadas debido a la afirmación anterior, sin embargo, estos mismos inversores deberían estar consciente de algunos riesgos agudos que a menudo se pasan por alto cuando se enfoca en el argumento de la diversificación incorporada.

Por un lado, si hay una caída grave en todo el mercado, espere que ninguna cantidad de diversificación lo ayude, a menos que esté diversificado en activos no correlacionados, como bonos o materias primas. Durante la Gran Recesión, a pesar de poseer 500 de las empresas más grandes de Estados Unidos, la S&P 500 todavía cayó un 50%.

Además, no todos los índices son iguales. Algunos, a pesar de ser índices de mercado, siguen estando decentemente correlacionados. Por ejemplo, el Dow Jones 30 rastrea, lo adivinó, solo 30 acciones. En el extremo opuesto del espectro, el Russell 1000 rastrea 1000 acciones estadounidenses de pequeña y mediana capitalización.

Pero el mayor riesgo para los inversores es que, en muchos casos, las empresas individuales tienen un impacto desmesurado en el índice del que forman parte.

¿Por qué invertir en índices es realmente solo invertir en Big Tech?

Analizando esto, vamos a utilizar el S&P 500 como ejemplo, ya que es posiblemente el índice más popular para los inversores pasivos. Mucha gente prefiere el S&P 500 al Nasdaq100, otro importante índice estadounidense, debido a la gran concentración de empresas tecnológicas en el Nasdaq.

Esta es una lógica sólida. Sin embargo, si observamos el S&P 500, encontraremos que el índice está ponderado por el mercado. Esto significa que a cada miembro del índice no se le otorga la misma ponderación dentro del índice, sino que se le otorga una ponderación basada en la capitalización de mercado de la empresa. Como tal, cuanto más grande sea usted como empresa, mayor será su ponderación en el índice y, por lo tanto, mayor será el impacto que tendrá en el índice en su conjunto.

Si observamos cuáles son las acciones de mayor capitalización en el S&P 500, vemos algunos nombres familiares en los cinco primeros lugares: Microsoft, Apple, Amazon, Tesla y Google. Como podemos ver, la mayor ponderación del índice va exclusivamente a las empresas tecnológicas. De hecho, las 10 mayores empresas del índice tienen una ponderación total de 29,3% de todo el índice, y solo dos de las empresas no son tecnológicas (y se encuentran al final de las diez en términos de tamaño).

Se puede argumentar legítimamente que se trata de empresas masivas y que la tecnología es el futuro. Tiene sentido que ocupen una proporción tan grande del índice. Eso puede ser cierto, pero esconde un riesgo muy importante para los inversores que creen que tienen un tipo diferente de diversificación cuando invierten en índices.

Los inversores que colocan sus ahorros para la jubilación o su IRA en un S&P 500 no están invirtiendo realmente en 500 empresas diferentes. Están invirtiendo una gran parte en nombres tecnológicos, con algunos otros sectores agregados. Si este índice tuviera la misma ponderación, el rendimiento de Microsoft debería tener un impacto del 0,002 % en sus rendimientos. Sin embargo, la realidad es que Microsoft actualmente tiene un impacto del 6,4% en los rendimientos del índice.

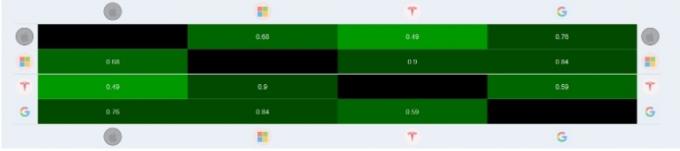

Esto ya es un gran problema cuando una empresa puede tener un efecto tan grande. Cuando todos los constituyentes más grandes están en el mismo sector, esto conlleva un riesgo más profundo y más peligroso: estas empresas están relativamente correlacionadas entre sí.

La tabla anterior muestra una matriz de correlación entre Apple, Microsoft, Tesla y Google. Es posible que no estén demasiado correlacionados individualmente. Pero como grupo, ciertamente existe una correlación superior a la media con los movimientos de los demás.

No solo es un riesgo que los inversores deben tener en cuenta, sino que la estructura de estos índices puede conducir a dolorosas reducciones. A medida que la inversión en índices se ha disparado en popularidad durante la última década, vemos que cada vez se invierte más dinero en fondos de seguimiento de índices. Estos fondos toman cada dólar que recibe y lo dividen según la capitalización de mercado. Esto crea un ciclo de retroalimentación en el que la mayoría de cada nuevo dólar invertido se destina a estas grandes empresas tecnológicas, porque son las más grandes. Sin embargo, a medida que estos fondos indexados compran más de sus acciones, crecen más y más. A medida que crecen, absorben más dólares de cada nuevo dólar invertido y el ciclo continúa.

El riesgo aquí es qué sucede cuando la tendencia se invierte en un mercado bajista significativo. Es probable que muchos inversores vendan su tenencia de fondos indexados para tener efectivo o adquirir bonos. Como respuesta, estos fondos tendrán que vender sus tenencias y tendrán que vender primero sus mayores tenencias. Podríamos muy bien ver que se produzca un ciclo de retroalimentación negativa en esta situación.

Cómo usar fondos indexados para crear diversidad en su cartera

Lo anterior podría estar dando la impresión equivocada: la inversión indexada no es mala. Es importante comprender la naturaleza de los riesgos que tiene la inversión indexada, especialmente en relación con las inversiones tecnológicas. De hecho, si estaba indeciso entre el seguimiento del S&P 500 y el Nasdaq, tal vez ahora se sienta más cómodo invirtiendo en el S&P 500 después de ver la gran inclinación tecnológica que tiene.

También hay formas de contrarrestar los problemas estructurales y los riesgos que presenta la inversión indexada. El más simple de los cuales es invertir en un fondo indexado que rastrea su índice elegido de una manera ponderada por igual en lugar de ponderada por capitalización de mercado. Cada participación en el índice tendría la misma ponderación. Como tal, no habría ningún sesgo hacia las empresas más grandes. Ten en cuenta que ya no estarías rastreando el índice de manera perfecta, sino que tu inversión estaría mucho más diversificada. También es importante tener en cuenta que estos fondos tienden a tener tarifas de administración más altas asociadas con ellos.

Finalmente, puede diversificarse en múltiples fondos indexados diferentes para obtener diversidad en sus posiciones. Hay fondos indexados para varios tipos de asignación de activos, como bonos del gobierno, bonos corporativos, oro y petróleo. También hay índices bursátiles internacionales que puede rastrear para brindarle una mayor diversidad de los mercados estadounidenses. Por ejemplo, fondos indexados del Reino Unido, Japón o China. E incluso hay fondos indexados que se centran exclusivamente en los mercados emergentes. Estos tienden a estar menos correlacionados con los índices de los mercados desarrollados.

Más información >>>Cómo diversificar su cartera de inversiones

El resultado final: ¿Deberían los inversores seguir invirtiendo en índices?

Si no quiere el dolor de cabeza de administrar activamente su cartera e investigar acciones individuales, es casi seguro que es mejor que invierta en un índice a largo plazo. Después de todo, hay una razón por la que Warren Buffett lo recomienda.

El mayor peligro para los inversores no es una caída del mercado, son las incógnitas: cosas que sucedieron que el inversor no tenía idea de que podrían suceder. Los inversores siempre deben saber exactamente en qué están invirtiendo y qué significa para su cartera.