METROMi esposa y yo tenemos 38 y 43 años, respectivamente, y acabamos de liquidar la hipoteca de nuestra casa, una casa que compramos hace siete años. Se siente muy bien ser dueño de nuestra casa y no correr el riesgo de tener esa gran deuda en nuestra vida.

Tomar la decisión de liquidar nuestra hipoteca antes de tiempo es una decisión por la que hemos estado yendo y viniendo. Hemos luchado con eso. Pero, en última instancia, nuestros éxitos financieros y nuestra inercia nos empujaron a seguir adelante con la recompensa.

Si estás leyendo esta publicación, probablemente también estés luchando con la decisión.

Detengámonos aquí y reconozcamos lo asombroso que es que incluso esté considerando esta pregunta. Sin duda, las cosas le van bien económicamente y ha tomado algunas decisiones inteligentes con su dinero. ¡Felicitaciones!

Si está contemplando esta decisión y tiene los medios para cancelar su hipoteca anticipadamente, ya sea con un una suma global o mediante pagos anticipados de rutina; creo que debería hacerlo, aunque las matemáticas a largo plazo dicen que no debería.

En este artículo, compartiré con más detalle por qué creo que debería pagar su hipoteca antes de tiempo, cómo pensé en esta decisión, algunos de los pros y los contras y, finalmente, compartiré el proceso real que tomamos para cancelar nuestra hipoteca antes de tiempo (ADEMÁS, 5 más estrategias).

Cosas que debe hacer antes de considerar pagar la hipoteca anticipadamente

Algunas advertencias antes de analizar esta pregunta. Asumiré que está viviendo dentro de sus posibilidades y que se ocuparán de todos los aspectos básicos. Aquí hay algunas cosas más de las que probablemente debería haberse ocupado antes de comenzar a liquidar su hipoteca anticipadamente.

- Tenga un fondo de ahorro de emergencia bien establecido. Esto es lo básico de las finanzas personales. Tenga suficientes ahorros de emergencia guardados para que, en caso de una emergencia, pueda cubrirlos con estos fondos.

- No tengo otras deudas. En la mayoría de los casos, la hipoteca de la vivienda debería ser la última deuda que afronte. Deshágase de esos préstamos para automóviles, préstamos personales, deudas médicas y, ciertamente, cualquier deuda de tarjetas de crédito antes de sumergirse en el proceso de prepago de la hipoteca.

- Consiga la igualación de su empleador. Si su empresa 401k ofrece un programa de ahorros de contrapartida, definitivamente debería obtenerlo y debería poder mantener ese nivel de ahorros mientras paga su hipoteca antes de tiempo.

- Estar mayoritariamente asentado. La vida cambia todo el tiempo, pero aquellos que quieran afrontar su hipoteca de frente deben tener su vida en orden y estar algo asentados. ¿Sus ingresos son estables y están creciendo? ¿Terminó con la planificación familiar? ¿Estás arraigado en tu comunidad? Si no está asentado en la vida, francamente, no debería comprar casas para vivir.

¿Qué pasa con los préstamos para estudiantes?

Las deudas de préstamos estudiantiles y las hipotecas a menudo se agrupan en el grupo de “buenas deudas”.

La deuda por préstamos estudiantiles, que generalmente tiene una tasa de interés muy baja, crea valor a lo largo del tiempo en su capacidad para calificar para un trabajo mejor pagado. También es deducible de impuestos como el interés de la hipoteca.

Entonces, ¿cuál debería pagar primero?

Como sabe, hay dos formas de pagar su deuda que se promocionan con mayor frecuencia.

Uno es el método de la "bola de nieve". Con esta técnica, alentada por el gurú financiero Dave Ramsey, un individuo ataca primero la deuda más pequeña.

Por atacando la deuda con el menor saldo, una persona tendrá éxito con bastante rapidez.

Esto es importante, según Ramsey, porque es emocionante pagar una deuda. Ese entusiasmo hace que sea más fácil mantenerse disciplinado.

La mayoría de las personas que se suscriben a este método elegirían pagar primero la deuda del préstamo estudiantil debido al saldo más bajo.

La segunda forma en que muchas personas deciden qué facturas pagar primero se basa en un principio financiero muy básico. Eche un vistazo a las tasas de interés de todas sus facturas y seleccione primero la factura con la tasa de interés más alta.

Los préstamos para estudiantes generalmente tienen una tasa de interés baja a moderada, que actualmente promedia el 5.8% en los EE. UU. según New America.

Las tasas hipotecarias son realmente bajas, actualmente promedian por debajo del 4%, por Bankrate.

Si sus tasas están en esos rangos, es una obviedad eliminar primero la deuda de préstamos estudiantiles.

Relacionada:La regla coja del 25% y la cantidad de casa que puede pagar (responsablemente)

¿Pague la hipoteca temprano o invierta?

El argumento en torno al pago anticipado de la hipoteca gira principalmente en torno a si, en cambio, debería invertir el dinero.

Las matemáticas en realidad apoyan la inversión en la mayoría de los casos, especialmente a medida que el plazo se alarga. No voy a profundizar demasiado en esto, pero aquí hay un par de ejemplos breves y burdos:

- Supongamos que tiene una hipoteca de $ 200,000 a una tasa de interés fija del 4% a 30 años.

- Supongamos también que tiene $ 1,000 adicionales cada mes para invertir en cuentas de inversión sujetas a impuestos o aplicar a su hipoteca.

Ejemplo 1 (invertir): Si pasa los próximos 30 años pagando eso con los pagos mínimos, habrá pagado un total de $ 343,739.21 en pagos combinados de capital e intereses. Si invirtiera los $ 1,000 cada mes en una cuenta de inversión sujeta a impuestos con un rendimiento anual proyectado del 6%, su inversión por sí sola valdría alrededor de $ 1,000,000 en la marca de 30 años.

Ejemplo 2 (Pago de la deuda): Si, en cambio, aplica los $ 1,000 adicionales a sus pagos mensuales, al final de los 10.5 años habrá cancelado su hipoteca. Habrá pagado un total de $ 245,007.71 en pagos combinados de capital e intereses. Si luego comenzó a invertir los $ 1,000 más el pago de la hipoteca de $ 954.83 cada mes en una cuenta de inversión imponible en un rendimiento anual proyectado del 6%, su inversión crecerá durante los próximos 19,5 años y tendrá un valor de alrededor de $ 850.000 a 30 años Marcos.

Entonces, aunque ahorrará alrededor de $ 100,000 en pagos de intereses, está renunciando a más de $ 150,000 en posibles ganancias de inversión.

Durante 10 o 15 años, la diferencia no es tan drástica Y los rendimientos del mercado de valores varían. Pero es importante comprender a qué está renunciando a largo plazo, y creo que este ejemplo lo muestra.

Antes de salir de esta sección, debes saber: ¡puedes hacer ambas cosas! Puede acelerar su hipoteca y seguir invirtiendo agresivamente. No es una propuesta de una u otra.

Es probable que gane más dinero en el futuro. Recibirás un aumento. Tu negocio despegará. Creará esa segunda o tercera fuente de ingresos. Fingir que solo puedes hacer uno u otro solo limita tu forma de pensar.

¡Ve tras ambos! Cuando haces ambas cosas, las matemáticas siempre funcionan a tu favor.

Relacionada:¿Qué le impide llevar una vida financiera radical?

Los beneficios de liquidar su hipoteca antes de tiempo

- Reducir la cantidad de intereses pagados sobre la deuda. Al reducir la cantidad de tiempo que lleva liquidar el préstamo, está reduciendo la cantidad de intereses que pagará. En el ejemplo anterior, está ahorrando alrededor de $ 100,000.

- Reducir las salidas mensuales. Una vez que cancele la hipoteca, ya no tendrá un pago hipotecario. Ahora sus gastos mensuales son más bajos y tendrá más dinero en su presupuesto mensual para hacer otras cosas: invertir, gastar, dar, etc.

- Mas libertad. Al eliminar la hipoteca anticipadamente, le brinda más libertad a su vida. ¿Quizás usted o su cónyuge ahora puedan quedarse en casa con sus hijos? Si eres un emprendedor en ciernes como yo, piensa en lo más fácil que sería para ti dejar tu trabajo de tiempo completo para perseguir una idea de negocio a tiempo completo. ¡Sin hipoteca = libertad!

- Seguridad y tranquilidad para su familia. Con un gasto menos, está creando más seguridad para su familia en caso de futuras emergencias. Siempre tendrá su hogar adonde ir, independientemente de la economía o los problemas del banco. Esto es importante para mi esposa. Es la principal razón por la que quería que esta deuda desapareciera. Ella está mucho más segura en nuestra posición financiera general sin la deuda de la casa.

- Simplifique sus finanzas y su vida. Cuanto mayor me hago, menos quiero pensar en mis finanzas. Eliminar la hipoteca significa que no tengo que pensar en el pago de la hipoteca, mi prestamista o preocuparse por los pagos en línea.

Las desventajas de pagar su hipoteca anticipadamente

- Liquidez reducida. Cuando cancela su hipoteca antes de tiempo, es probable que esté quitando dinero de la mesa que podría implementarse rápidamente para ayudarlo en su vida. Pagar su hipoteca anticipadamente podría dejarlo “rico en casa”, pobre en efectivo por un tiempo.

- Cartera general menos diversa. Al liquidar su hipoteca, es posible que esté poniendo muchos de sus huevos en una gran canasta. Esto lo hace realmente dependiente del mercado inmobiliario local (algunos de los cuales están bajando de valor) y dependiente de la economía en general.

- Pérdida de la deducción fiscal (aunque la nueva ley fiscal cambia esto para algunos). Uno de los mejores beneficios de tener una hipoteca de vivienda cuando llega el momento de pagar sus impuestos es la deducción de intereses de la hipoteca de vivienda, que puede reclamar si detalla sus deducciones. Sin embargo, la nueva ley tributaria aumentó la deducción estándar y, de todos modos, muchas personas perderán la capacidad de tomar esta deducción.

- Rendimientos potenciales de inversión perdidos. Este es el problema. Al decir que sí al pago de su hipoteca, está diciendo que no a invertir en el mercado de valores, propiedades de alquiler, su negocio y otras inversiones. El costo de oportunidad puede ser enorme, como mostramos en el ejemplo anterior.

- Aún tendrá pagos (impuestos a la propiedad, seguro, cuotas de la Asociación de propietarios, mantenimiento, etc.). El hecho de que se haya deshecho de la hipoteca no significa que aún no tenga que pagar su casa. De hecho, es probable que tenga al menos tres gastos importantes: impuestos, seguro y mantenimiento. Eso es un fastidio. Además de eso, tendrá que comenzar a ahorrar y hacer sus propios pagos de seguros e impuestos usted mismo si los ha depositado previamente.

- Posibles comisiones por pago anticipado y consecuencias crediticias negativas. Tenga cuidado con las tarifas de prepago. Podrían hacer que su plan de pago anticipado sea una idea terrible. Por último, sepa que si cancela su hipoteca, su línea de crédito principal a plazos, es probable que reduzca su atractivo para los futuros prestamistas que prefieren ver una combinación de crédito más diversa. Sin embargo, probablemente no necesite crédito una vez que pague su casa.

6 estrategias diferentes para liquidar su hipoteca antes de tiempo

Bien, entonces has decidido hacer esto. De hecho, veamos algunas formas en las que podría pagar su hipoteca antes de tiempo. Hay unos cuantos:

1. Realización de pagos anticipados (adicionales) de rutina de su hipoteca.

La forma más común sería simplemente comenzar a realizar pagos de capital adicionales cada mes.

Idealmente, puede automatizar esta función con su prestamista. Solo asegúrese de que cuando comience a hacer pagos adicionales, se apliquen a su capital real frente al capital y a los intereses.

Un extra de $ 250 por mes en un préstamo de 200,000 al 4% de interés reduciría 10 años de su préstamo, llevándolo de una hipoteca de 30 años a una de 20 años.

2. Configurar pagos quincenales

En lugar de pagar su hipoteca cada mes, podría cambiar a pagos quincenales. Esto le daría 26 medios pagos cada año frente a los 12 pagos completos.

Esta estrategia lo ayudará a acelerar el pago de su hipoteca y lo ayudará a ahorrar en intereses sin cambiar mucho de su desembolso de efectivo.

Sé que Quicken Loans permite que este tipo de pago se automatice ahora. Consulte con su prestamista para ver si pueden configurarlo por usted.

3. Refinanciamiento a una hipoteca de 15 años frente a 30 años

Como una forma de obligarse a pagar su casa más rápido, podría refinanciar su hipoteca a un plazo de 10, 15 o 20 años. Antes de refinanciar, necesita un buen puntaje crediticio. Considere Experian Boost para aumentar el tuyo.

Es posible que haya que tener en cuenta los costos de cierre aquí. Pero una mejor tasa y un plazo más corto podría ser la estrategia que necesita.

De hecho, lo hicimos nosotros mismos después de haber estado en nuestra casa durante tres años. Pensamos que estaríamos bien con solo pagarlo en el plazo de 15 años. Pero solo tres años después volvimos a tener picazón y decidimos comenzar a hacer grandes pagos a tanto alzado.

Relacionada:Pros y contras de la hipoteca de 15 años frente a 30 años

4. Alquile una habitación (también conocida como House Hack) y aplique el pago del alquiler

Una estrategia alternativa es conviértete en anfitrión de Airbnb y alquila una habitación en tu casa al visitante ocasional. Este flujo de ingresos adicional podría aplicarse directamente al saldo de su hipoteca y ayudarlo a pagar su casa antes.

5. Software de aceleración hipotecaria / HELOC

He mirado en el software / estrategias de aceleración hipotecaria y simplemente no puedo entender cómo funcionan realmente, y mucho menos hacer un análisis real de costo / beneficio del software necesario para llevarlo a cabo de manera eficiente.

También se sienten demasiado complicados y estafadores. Mi consejo es que se mantenga alejado de todo lo que parezca extraño o que no pueda entender. No entiendo estas cosas, así que lo omitiré.

6. Pagar su hipoteca anticipadamente con pagos de suma global

Este es, en última instancia, el método que elegimos utilizar durante los últimos dos años para eliminar nuestra hipoteca. Escondimos efectivo de los éxitos comerciales principalmente y lo usamos para hacer grandes pagos globales, concluyendo con un pago de ~ $ 49k el mes pasado.

Ya sea que se trate de bonificaciones anuales, reembolsos de impuestos, opciones sobre acciones o algún auge comercial, piense en las sumas globales que recibirá durante los próximos años. Haga planes para aplicar esas grandes cantidades a su hipoteca.

Desafortunadamente, no hay formas de automatizar esto. Pero si se encuentra en un lugar en el que simplemente lo está aplastando financieramente y confía en usted mismo para no dejar que su estilo de vida se acelere, esta puede ser una estrategia enormemente efectiva.

El proceso real de liquidación de su hipoteca (también conocido como hacer el pago final)

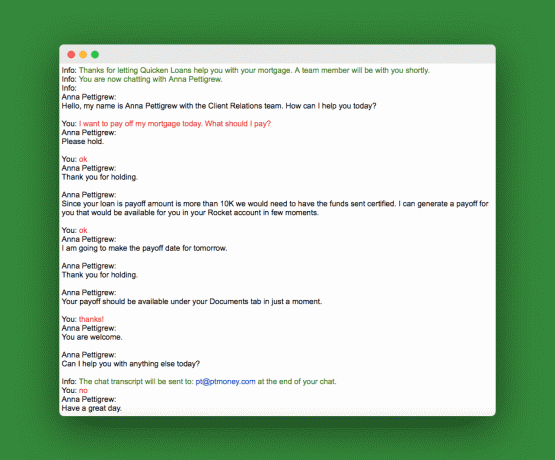

Cuando llegue el momento de realizar el pago final mediante un enfoque de suma global, deberá solicitar el monto de su liquidación. Esta cantidad será ligeramente diferente al saldo real de su hipoteca que se muestra en su estado de cuenta o en el sitio web de su prestamista.

Puede llamar y solicitarlo o hacer lo que hice yo y utilizar el chat de atención al cliente del sitio web del prestamista. Aquí está mi hilo de chat:

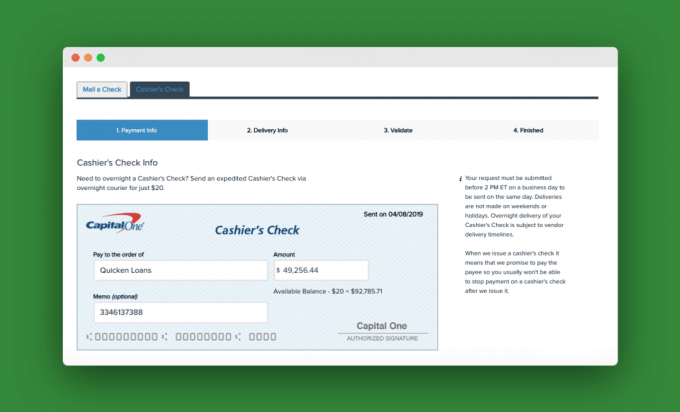

Una vez que obtuvimos ese número de pago, fuimos a nuestra cuenta de cheques personal en línea y configuramos un pago con cheque de caja. Había una tarifa de $ 20 para pasar la noche. Aquí hay una instantánea de nuestro cheque de caja:

Una vez que el prestamista reciba el pago final, lo aplicará al préstamo y le enviará una carta para informarle que su préstamo hipotecario está pagado en su totalidad.

Más preguntas

¿Qué pasa si tiene dos hipotecas sobre su casa? Supongamos que tiene dos hipotecas sobre su casa: la hipoteca principal y una segunda hipoteca o HELOC. En ese caso, definitivamente debería liquidar primero la segunda hipoteca o HELOC. El 99% de las veces, esos segundos préstamos tendrán tasas de interés más altas y serán de menor monto. Elimínelos primero y luego aborde el primario.

¿Qué pasa si tiene una hipoteca de propiedad de alquiler como yo? Si tiene una hipoteca de propiedad de alquiler, a menos que sea una cantidad minúscula, esa deuda debe ocupar el segundo lugar en prioridad después de la hipoteca de su casa. Si algo le sucede a la hipoteca de su propiedad de alquiler, lo peor que puede suceder es que ya no pueda alquilarla. Pero si el banco solicita la hipoteca de su casa, usted se quedará sin hogar. Lo inteligente aquí es liquidar primero la hipoteca de la vivienda.

Reflexiones finales sobre el pago anticipado de su hipoteca

Si se está preguntando si debe cancelar la hipoteca de la vivienda antes de tiempo, entonces se encuentra en un gran lugar. Honestamente, lo que hagas aquí no importa mucho porque ya estás tomando buenas decisiones financieras.

Si usted es del tipo que se concentra demasiado en las matemáticas y tiene un hogar para este dinero de inversión, entonces, por supuesto, deje que los números lo guíen.

Pero si puede apuntar a estar completamente libre de deudas y aún mantener un ahorro agresivo (probablemente lo que hará de cualquier manera), entonces busque el pago anticipado de la hipoteca.

¿Cuál es tu plan? ¿Pagará la hipoteca de su casa antes de tiempo?

Philip Taylor, también conocido como "PT", es contador público, bloguero, podcaster, esposo y padre de tres hijos. PT también es el fundador y director ejecutivo de la conferencia y feria comercial de la industria de las finanzas personales. FinCon.

Creó Part-Time Money® en 2007 para compartir sus consejos sobre dinero, hacerse responsable (mientras pagar más de $ 75k en deudas) y conocer a otros apasionados por avanzar hacia las finanzas independencia.