Wuando refinanciamos nuestra hipoteca, usamos préstamos Quicken. Hacerlo redujo nuestro pago en $ 186 por mes y nos ahorró $ 22,000 en pagos de intereses durante la vigencia del préstamo.

Ciertamente estoy satisfecho con el resultado financiero del refinanciamiento, y ciertamente lo animo a que revise las tasas hipotecarias para ver si puede encontrar ahorros en su hipoteca. Pero también estoy satisfecho con el proceso de refinanciamiento con Quicken Loans.

Este fue mi único refinanciamiento. Así que no tengo mucho con qué compararlo. Pero puedo contarle sobre mi experiencia particular y permitirle decidir si trabajar con Quicken Loans en su compra o refinanciamiento es lo adecuado para usted. Le guardaré la información sobre los préstamos Quicken. Ya los conoce como uno de los nombres más importantes en hipotecas de viviendas, con "la mayor satisfacción del cliente para la originación de hipotecas primarias" según J.D. Power and Associates.

En lo que me enfocaré es en cómo hicieron negocios conmigo.

Préstamos Quicken desglosa el proceso de préstamo hipotecario en 7 sencillos pasos. Así es como fueron cada uno de mis pasos:1. Conexión

Usé mi propia tabla de tasas hipotecarias y encontré una tasa razonable de Quicken Loans. Seré honesto, me atrajo el hecho de que estoy familiarizado con la marca Quicken. Después de hacer clic en "aprender más", me llevaron al sitio de Quicken Loans y llené el formulario de contacto. Alguien de Quicken Loans se acercó a mí y le di permiso para que se retirara mi crédito.

2. Discusión de crédito

Recibí un correo electrónico de Quicken Loans que me decía que mi crédito había sido retirado y que estaban listos para discutir opciones hipotecarias. Los llamé y hablé con mi banquero hipotecario, Eric Pacifi. Le di a Eric más información sobre mis ingresos, situación laboral, tipo de préstamo y más.

3. Estimación y depósito de buena fe

Antes de que terminara esa conversación, me dijeron que todo se veía bien y que ahora podía iniciar sesión en mi Quicken Cuenta de préstamos en línea para ver mi estimación de buena fe, que incluía mi tasa de interés y plazo (30 años, en mi caso). Si estaba de acuerdo con eso, entonces podríamos seguir adelante con la aplicación real, una vez que se haya pagado un depósito de $ 500.

Quicken Loans tiene un depósito no reembolsable que debe pagar. Pagar esto permite a Quicken Loans bloquear su tasa, configurar una tasación, procesar su solicitud y, en general, tomarse en serio sus negocios con usted. Si su solicitud es rechazada, se le reembolsará el depósito menos las tarifas en las que haya incurrido.

Existe un poco de controversia en torno a este depósito. Muchas personas se han conectado a Internet para quejarse de perder dinero debido a este depósito. No puedo hablar por ellos, pero puedo decir que Quicken Loans no estaría en el negocio por mucho tiempo si su único interés fuera robar $ 500 a personas no calificadas.

Me sentí cómodo avanzando y pagué el depósito con mi tarjeta Chase Freedom. Los depósitos pueden ser de $ 400 a $ 700 según el sitio web de Quicken Loans. Una persona más diligente y prudente podría haber tomado los detalles del préstamo y luego haber comprado con otros prestamistas. Pero me engañó el hecho de que Quicken Loans no parecía disuadido por mis ingresos de trabajo por cuenta propia. Me dieron luz verde, así que era hora de seguir adelante, pensé.

4. Evaluación

Esto se manejó rápidamente y sin mucho alboroto. Nadie vino a mi casa para hacer una tasación. Supongo que pudieron hacer esto en línea utilizando compilaciones del área. Inicialmente compramos este lugar con un 20%, así que sabía que no habría ningún problema con el refinanciamiento porque el saldo del préstamo estaba muy por debajo del valor de la propiedad.

5. Verificar ingresos y activos

Esta es, con mucho, la parte más tediosa del proceso. Envié a Quicken Loans varios documentos para verificar mis ingresos y activos: declaraciones de impuestos personales y comerciales del pasado dos años, estados de cuenta bancarios, estados de cuenta de jubilación, comprobante de seguro y mi último talón de pago de mi negocio.

A lo largo de esta fase, mi banquero hipotecario de Quicken Loans, Eric, hizo un buen trabajo al actualizarme sobre el las últimas tasas hipotecarias (estuve flotando durante al menos dos semanas) y me contó el progreso con el suscriptores. También me ayudó a explicar las tasas, las diferentes opciones de plazos y me ayudó a resolver una situación para sortear el problema de la deuda con los ingresos que tenía.

Todo este proceso tomó mucho tiempo porque a la mitad de las discusiones, me dijeron que necesitaba deshacerme de algunas deudas para que mi relación deuda-ingresos fuera suficiente para que los suscriptores lo aceptaran. Decidimos cancelar nuestro préstamo de automóvil restante. Fue con una cooperativa de ahorro y crédito local al 3%, por lo que poco a poco lo estábamos pagando. Pero si quería decir que podíamos refinanciar nuestro lugar, tenía que irse.

Envié a la cooperativa de crédito un cheque desde mi cuenta corriente Capital One 360 y tardaron casi dos semanas en obtenerlo y procesarlo. Luego recibí una carta de la cooperativa de crédito que decía que el préstamo estaba cancelado. Luego, los suscriptores necesitaban ver de dónde provenía el dinero para pagar el préstamo. Así que necesitaba volver a enviar los extractos bancarios y demás para que pudieran tener la confianza de que yo mismo había saldado la deuda.

Hubo un par de ocasiones en las que la comunicación entre el banquero hipotecario y mi representante de servicio al cliente de Quicken Loans podría haber sido mejor. Les dije a ambos las mismas cosas varias veces. Además, no me dieron una buena respuesta sobre por qué decidieron pagar $ 1,000 más por mi antigua hipoteca (que tenía Bank of America). Ahora puedo tomar el cheque de reembolso de BOA y liquidar mi hipoteca de Quicken Loans con él, pero me pareció extraño que simplemente no quisieran pagar la cantidad exacta.

6. Proceso y suscripción

Todo esto sucedía entre bastidores mientras yo proporcionaba información a Quicken Loans.

7. Clausura

En realidad, estábamos fuera de la ciudad cuando Quicken Loans llamó para programar el cierre. Dijeron que podían hacerlo en cualquier lugar y que tardarían menos de una hora, así que sugerí que nos ocupáramos de ello mientras estuviéramos en el hotel en el que nos estábamos quedando. Alguien de Quicken Loans estableció la hora y un agente de cierre independiente se presentó en nuestro hotel para cerrar el préstamo. Ella era eficiente, conocedora y profesional. Firmamos alrededor de 100 hojas de papel y nos pusimos en camino.

Esta fue la parte más agradable de todo el proceso, considerando mis expectativas de cierre de préstamos.

- Pros: No se requieren reuniones físicas ni envío de faxes. Tasa competitiva. Respuestas honestas. Gestión de cuentas online. Cierre rápido.

- Contras: Fallo ocasional de la comunicación. Incertidumbre sobre la liquidación del depósito y del préstamo.

Hipoteca Rocket

Desde mi experiencia, Préstamos Quicken comenzó a facilitar aún más la refinanciación de su hogar. Ahora ofrecen una experiencia hipotecaria en línea llamada Rocket Mortgage. Con este portal en línea, puede completar rápidamente todo el proceso, desde la solicitud hasta el cierre en línea.

Quicken Loans sabe que el proceso de compra de una vivienda puede ser competitivo. Para brindarle recursos adicionales para que esté listo para comprar rápidamente, ofrecen el proceso de compra de energía. El proceso tiene tres niveles de aprobación:

- Aprobación precalificada: Quicken Loans revisa su puntaje FICO Score y su deuda para la calificación crediticia básica.

- Aprobación verificada: Esto lleva la precalificación más allá al verificar sus ingresos y activos, lo que le asegura que puede pagar la oferta de su vivienda.

- Aprobación RateShield: Bloquea su tasa de interés hasta por 90 días mientras encuentra la casa que desea.

Si está buscando un préstamo convencional, Quicken Loans también ofrece lo que ellos acuñaron, YOURgage. Esta opción de hipoteca le permite personalizar un plazo de pago para su préstamo que funcione mejor para su período de tiempo. Con YOURgage, puede elegir cualquier plazo de hipoteca entre 8 y 29 años.

Para comenzar el proceso de refinanciamiento con Quicken Loans, primero deberá comenzar configurando una cuenta.

A continuación, deberá verificar su correo electrónico y dirección antes de iniciar sesión en su cuenta por primera vez. Una vez en su cuenta, la plataforma Rocket Mortgage lo guiará a través del proceso de solicitud haciéndole preguntas sobre su hipoteca actual y su situación financiera.

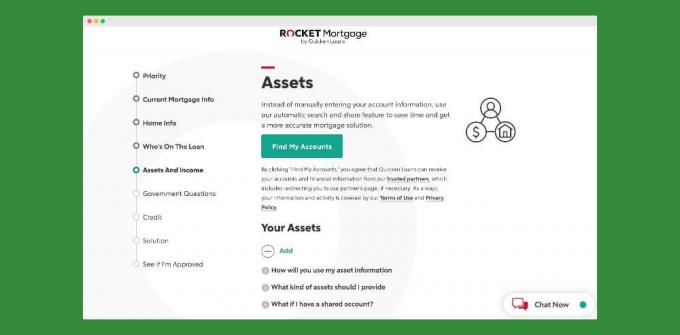

También deberá proporcionar información sobre sus activos actuales para determinar si califica para un préstamo. Puede hacer esto ingresando manualmente sus activos o usando su herramienta de búsqueda automática para encontrar sus instituciones financieras.

Después de imputar toda su información y respuestas, Quicken Loans le informará si ha sido aprobado para refinanciar su hipoteca. Si lo aprueban, Rocket Mortgage le brindará toda la información y las herramientas que necesita para cerrar.

Compare las tasas de refinanciamiento hipotecario

Quicken Loans es uno de los principales prestamistas hipotecarios para refinanciamiento, pero nunca está de más obtener cotizaciones de otras compañías para garantizar la mejor tasa posible. Gracias al poder de Internet, nunca ha sido tan fácil encontrar la mayor cantidad de ahorros.

Comparar las tasas hipotecarias y los términos de varios prestamistas no solo podría ahorrarle miles de dólares durante la vigencia de su préstamo, pero podría reducir su pago mensual o ayudar a liquidar su hipoteca cuanto antes.

Cuando coloca cotizaciones una al lado de la otra, desea comparar las tasas de interés, los costos de cierre, los productos (es decir, convencionales, FHA, VA) y no olvide el servicio al cliente para elegir el mejor préstamo de refinanciamiento.

Echa un vistazo a Credible

La comparación de Quicken Loans con otros prestamistas hipotecarios se puede realizar de forma rápida y sencilla con Creíble. Ya sea que su objetivo sea reducir su pago o el plazo de su préstamo, comparan las tasas precalificadas en tres minutos. Credible le permite completar todo el proceso, desde comparar las tasas de interés hasta cerrar su refinanciamiento, todo en un solo lugar.

Otras cosas a tener en cuenta es que Credible elimina el estrés de refinanciar, pero automatiza todo el papeleo. Le permiten cargar documentos y mantenerlo actualizado en el proceso de refinanciamiento. Además, el equipo hipotecario no trabaja a comisión, por lo que tiene la tranquilidad de que le están dando el mejor asesoramiento para usted.

Encuentre una tasa de refinanciamiento actual con Credible aquí.

![Mi experiencia de refinanciamiento con préstamos Quicken [7 pasos simples]](/f/2d43b386fc1010b71241b7337bf6c090.png)

Sigue leyendo:

005: Cómo realizar un seguimiento de sus gastos con Zina Kumok

010: Por qué vale la pena rechazar una vida "normal" con Amanda Steinberg de DailyWorth

029: Impulsar la confianza financiera con cada dólar con Jessica Garbarino

028: Cómo las familias estadounidenses están controlando su dinero en un mundo de incertidumbre con Rachel Schneider

Philip Taylor, también conocido como "PT", es contador público, bloguero, podcaster, esposo y padre de tres hijos. PT también es el fundador y director ejecutivo de la conferencia y feria comercial de la industria de las finanzas personales. FinCon.

Creó Part-Time Money® en 2007 para compartir sus consejos sobre dinero, hacerse responsable (mientras pagar más de $ 75k en deudas) y conocer a otros apasionados por avanzar hacia las finanzas independencia.