OEl 27 de marzo, el presidente Trump firmó el Ley CARES en ley. Proporciona más de 2,2 billones de dólares de ayuda financiera para las personas y los propietarios de empresas que se están recuperando de los cierres por coronavirus.

La Ley CARES es una legislación de gran alcance que introduce una amplia gama de programas de ayuda económica. Pero también instruye al Departamento del Tesoro para que envíe pagos directos a ciudadanos estadounidenses. Cada ciudadano elegible recibirá un cheque de estímulo de $ 1,200 y los niños recibirán $ 500. Lea nuestro artículo sobre los controles de estímulo.

Los solteros que ganan menos de $ 75,000 por año califican para el cheque de estímulo completo de $ 1,200, mientras que las parejas casadas sin hijos recibirán el monto total si sus ingresos combinados son inferiores a $ 150,000. El pago disminuye a partir de ahí en $ 5 por cada $ 100 que gane hasta que finalmente se detenga por completo. El Secretario del Tesoro dice que los pagos podrían aparecer tan pronto como dentro de tres semanas si el IRS ya tiene su información de depósito directo.

Estas reglas significan que una familia de cuatro que gana menos de $ 150,000 por año puede esperar que un cheque de estímulo de $ 3,400 llegue a su cuenta bancaria muy pronto. Eso es un gran cambio. Pero, ¿cómo debería gastar su cheque de estímulo?

A continuación, exploramos las 5 mejores y peores formas de gastar su cheque de estímulo, específicamente si es dueño de un negocio o tiene un negocio secundario.

5 peores formas de gastar su cheque de estímulo como propietario de un negocio

Comencemos con las peores formas de gastar su cheque de estímulo. Deberá pensarlo dos veces antes de usar su cheque para hacer cualquiera de las cinco cosas que se enumeran a continuación.

1. Hacer nómina

Si bien es admirable que considere usar su cheque de estímulo personal para pagar a los empleados, la mayoría de los propietarios de negocios se beneficiarían más si solicitaran la Programa de protección de cheques de pago (PPP).

Todos los propietarios de pequeñas empresas con menos de 500 empleados pueden solicitar PPP. Si es aceptado, puede recibir un préstamo de la SBA por hasta 2.5 veces sus gastos mensuales calificados, que incluyen nómina, alquiler, pagos de servicios públicos y primas de seguro médico. Y lo más sorprendente de los préstamos PPP es que Se perdonarán por completo 8 semanas de gastos calificados. La opción de condonación esencialmente convierte el préstamo PPP en una subvención.

El Programa de Protección de Cheques de Pago presenta una oportunidad increíble para seguir pagando a sus trabajadores durante este momento difícil. Para obtener más información sobre PPP y sus diversos requisitos y restricciones, echa un vistazo a nuestra guía completa.

2. Comprar un coche de empresa

Sí, su cheque de estímulo podría ser suficiente dinero para servir como pago inicial de un automóvil. Pero comprar un automóvil nuevo (ya sea para uso personal o comercial) también sería agregar un nuevo obligación de deuda con su vida. Y eso es algo que probablemente querrá evitar durante estos tiempos de incertidumbre.

Esta regla general se puede ampliar a cualquier tipo de gastos comerciales o personales. Si puede usar su cheque de estímulo para comprar los artículos necesarios de forma gratuita, hágalo. Pero usar el dinero como pago inicial para préstamos a plazos en muebles, electrodomésticos o equipos solo servirá para hacer que el presupuesto del próximo mes se sienta aún más ajustado.

3. Pague más por sus préstamos federales para estudiantes

Como resultado de la Ley CARES, los pagos de préstamos estudiantiles federales se detienen durante los próximos 6 meses con un interés del 0%. Ni siquiera tiene que realizar una solicitud a la entidad administradora de sus préstamos. Simplemente dejarán de debitar automáticamente su cuenta bancaria de forma automática.

Esos 6 meses de impago contarán como pagos para programas de condonación como la condonación de préstamos por servicio público (PSLF, por sus siglas en inglés). Y si sus préstamos estudiantiles están actualmente en mora, estos 6 impagos también contarán como pagos para programas de rehabilitación.

En estas condiciones, no solo debe evitar los pagos adicionales de préstamos para estudiantes, sino el dinero que normalmente gasta cada mes en préstamos para estudiantes debe desviarse a prioridades más altas gastos.

4. Reserve un viaje de principios de verano

Ya sea por negocios o por placer, pagar el viaje ahora mismo es una medida arriesgada. Quién sabe cuándo se levantarán las restricciones de viaje relacionadas con el coronavirus. Podríamos estar viendo varios meses más de bloqueos.

Mucho antes de que el COVID-19 fuera una gran preocupación en los EE. UU., Tenía planeado un viaje de negocios para principios de mayo. Por supuesto, la reunión se canceló posteriormente. ¿Las buenas noticias? Mi tarifa de vuelo de Southwest fue "reembolsada". ¿Las malas noticias? Los fondos solo se pueden utilizar en un vuelo futuro. Y quién sabe cuánto tiempo pasará antes de que necesite (o pueda) volar de nuevo.

Me acaba de pasar una situación similar con las entradas para el concierto que compré para el cumpleaños de mi hermano. El concierto ha sido retrasado un año entero. Sin embargo, en lugar de devolverme mi dinero, la compañía de entradas dice que van a transferir los fondos a una nueva entrada para la fecha del concierto del próximo año. ¡Ese es un año entero en el que no podré usar ese dinero para gastos más esenciales!

Sí, los vuelos, hoteles y boletos son realmente baratos en este momento. Pero reservar viajes no será una decisión inteligente en el futuro previsible.

5. Compra de inversiones especulativas

Como hablaremos en la siguiente sección, este es un buen momento para empezar a invertir en el mercado de valores. Pero también debes tener cuidado.

En épocas de alta volatilidad del mercado, siempre hay muchas cabezas parlantes que animan a las personas a tomar decisiones de inversión arriesgadas. Al final de su publicación de blog o video de YouTube, puede estar totalmente convencido de que las acciones de XYZ están listas para crecer en un 50% durante los próximos 60 días.

Pero este no es el momento de tomar decisiones instintivas de inversión emocional. No intente cronometrar el mercado, invierta en acciones individuales de las que esté "seguro" que se recuperará rápidamente, ni compre un montón de opciones sobre acciones. Cíñete a tu estrategia de inversión a largo plazo, sea la que sea.

5 mejores formas de gastar su cheque de estímulo como propietario de un negocio

Ahora que hemos analizado las 5 peores formas de gastar su cheque de estímulo, arrojemos la moneda al aire. A continuación, presentamos 5 excelentes maneras de gastar su cheque de estímulo que no lo dejarán con remordimientos.

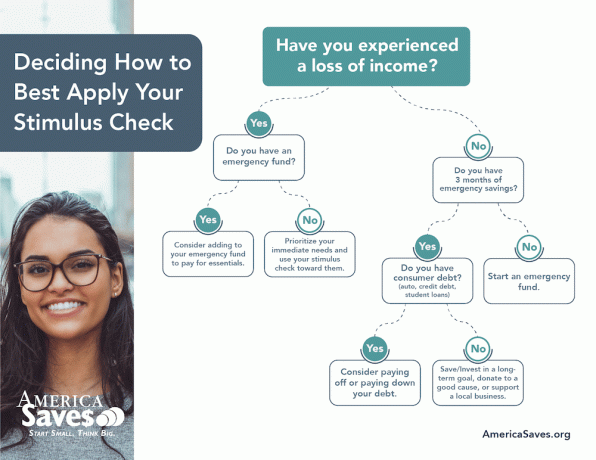

1. Aumente su fondo de emergencia

Si la crisis de COVID-19 ha validado cualquier consejo de finanzas personales, es la necesidad de fondos de emergencia. Según la Reserva Federal, los consumidores deben aspirar a tener al menos tres meses de gastos en sus fondos para "tiempos difíciles". Pero muchos expertos dicen que de tres a seis meses de gastos es un mejor objetivo.

Sin embargo, la Reserva Federal dice que solo alrededor de la mitad de los estadounidenses tienen lo suficiente ahorrado para cubrir una pérdida de empleo de tres meses. Si su fondo de emergencia no está donde debe estar, podría tener la oportunidad muy pronto de aumentarlo en $ 1,200 o más. Si bien puede sentirse tentado a gastar ese dinero en otras cosas, guardarlo podría reducir su ansiedad y al mismo tiempo proteger mejor a su familia.

Además de agregar su cheque de estímulo a su fondo de emergencia, es posible que desee reevaluar dónde se encuentra su fondo de emergencia. Si lo tiene guardado en una cuenta de ahorros típica, solo gana 0.07% APY de su dinero. Pero un cuenta de ahorro de alto rendimiento (igual que CIT Bank) o un Vínculos dignos cuenta podría rendir 1.5% a 5% APY. Obtenga más información sobre cómo crear su fondo de emergencia.

2. Contribuya a su plan de jubilación para autónomos

Nunca ha habido un mejor momento para comenzar a invertir en el mercado de valores. ¿Por qué? ¡Porque todo el mercado está a la venta ahora mismo! (Verificar Mejoramiento o Dólar cohete por sus opciones de inversión de roboadvisor).

Entonces, si ya tiene su fondo de emergencia en su lugar, contribuir con sus $ 1,200 (o más) a su plan de jubilación para autónomos sería una decisión muy inteligente. Y si aún no ha abierto una cuenta de jubilación para autónomos, ahora sería un buen momento para hacerlo.

Ya sea que elija una SEP-IRA, una IRA SIMPLE o una Solo 401 (k), cada una tiene límites de contribución más altos que las IRA individuales. ¡Y los estafadores secundarios también pueden abrir planes de jubilación para autónomos! ¿No está seguro de qué plan de jubilación para autónomos es el adecuado para usted? Esta guía te ayudará a decidir.

3. Pagar la deuda de la tarjeta de crédito

Pagar la deuda de la tarjeta de crédito puede ser una de las formas más efectivas de gastar su cheque de estímulo. Según el Departamento de Investigación Económica de la Reserva Federal, la tasa de interés promedio de las tarjetas de crédito a las que se les aplica una tasa de interés es del 16.88%.

Pero eso es solo el promedio. Decenas de estadounidenses están pagando más del 20% de APR sobre los saldos de sus tarjetas de crédito. Por lo tanto, poder eliminar uno, dos o tres mil dólares de deuda de tarjetas de crédito de una sola vez podría ahorrarle una tonelada de dinero a lo largo del tiempo en cargos por intereses.

Además de sus altas tasas de interés, es más difícil poner en pausa los pagos con tarjeta de crédito. Si bien muchos prestatarios de préstamos hipotecarios y estudiantiles están recibiendo alivio en este momento, es probable que sus tarjetas de crédito continúen acumulando intereses compuestos todos los días. Por lo tanto, deshacerse de esa deuda tan pronto como pueda es casi siempre una decisión financiera inteligente.

Si no puede pagar el saldo total de su tarjeta de crédito con su cheque de estímulo, puede considerar abrir una tarjeta de transferencia de saldo del 0%. Para obtener consejos sobre cómo encontrar la tarjeta de transferencia de saldo adecuada, consulte nuestra guía completa para encontrar y usar tarjetas de crédito de manera inteligente.

4. Invierte en ti mismo

Si su negocio está lento en este momento o su estado está bajo una orden completa de "quedarse en casa", probablemente tenga más tiempo libre de lo habitual. Una excelente manera de pasar ese tiempo extra sería tomar un curso que le enseñe cómo ganar dinero extra o Comience su propio negocio en línea.

Por ejemplo, tal vez le gustaría utilizar su conocimiento de las finanzas personales para ayudar a las personas durante este momento difícil. Si es así, podrías inscribirse en Financial Coach Academy para aprender cómo convertirse en asesor financiero. O si desea trabajar desde casa como asistente virtual, podría tomar el curso VA de $ 10K de Kayla Sloan. O podrías aprender cómo ganar dinero en Etsy.

En mi propia vida, pagar unos cientos de dólares por un curso de redactor autónomo me ha ayudado a construir un negocio de escritura de 6 cifras. Hay toneladas de recursos que pueden ayudarlo a comenzar su propio trabajo para ganar dinero. Así que no tenga miedo de utilizar algunos de sus controles de estímulo para aprovecharlos.

5. Devolver

Si sus finanzas personales y su negocio están en buena forma en este momento, tal vez pueda algunos de sus cheques de estímulo para ayudar a otros que no han sido tan afortunados. Solo eche un vistazo rápido a su comunidad y seguramente encontrará muchas formas de ayudar.

Una idea sería donar a su banco de alimentos local. O puede hacer una contribución adicional a su iglesia o una organización benéfica favorita. Como alguien que tiene una familia en el ministerio, ¡sé que muchas iglesias están luchando ahora mismo!

Los restaurantes y minoristas locales también están siendo golpeados en este momento. Quizás podría comprar con anticipación tarjetas de regalo para sus lugares locales favoritos. Ayudaría a los dueños de negocios a tener en sus manos el efectivo que tanto necesitan ahora. Y, a su vez, tendrá tarjetas de regalo para gastar una vez que los restaurantes y las tiendas vuelvan a abrir.

La línea de fondo

Hay infinitas formas de gastar su prueba de estímulo. Y hay muchas formas buenas (y malas) que no se trataron en este artículo. Pero el objetivo general es pensar detenidamente cómo gastar su cheque para asegurarse de que sus elecciones se alineen con sus objetivos presentes y futuros.

Una buena noticia es que los contratos independientes o los trabajadores de la economía de conciertos que han perdido sus trabajos califican para adicional dinero del gobierno en forma de seguro de desempleo. Obtenga más información sobre cómo obtener el desempleo si trabaja por cuenta propia.

¿Cómo está gastando su cheque de estímulo?

Foto por Artem Beliaikin en Unsplash

Clint Proctor es el fundador de la Billetera Sabio y un escritor independiente. Puede encontrar su trabajo en Business Insider, US News, Forbes, Yahoo Finance, Credit Karma, Student Loan Planner y muchos otros sitios de noticias y blogs.