Juniendo la comunidad cristiana de gastos médicos compartidos, Medi-Share, por alrededor de $ 300 al mes, ha sido un movimiento financiero fantástico para mi familia. Antes de unirme a esta comunidad de gastos compartidos de atención médica, pagaba $ 1,100 por mes por un plan de seguro médico con Humana.

Medi-Share no es un seguro (ni una caridad, como verá). Pero es una gran alternativa para algunos. E incluso sin el mandato de Obamacare, esta alternativa seguirá siendo una gran opción para mi familia y podría serlo también para la suya.

Medi-Share no es un seguro (ni una caridad, como verá). Pero es una gran alternativa para algunos. E incluso sin el mandato de Obamacare, esta alternativa seguirá siendo una gran opción para mi familia y podría serlo también para la suya.

Medi-Share es un programa para compartir atención médica en el que los cristianos comparten recursos financieros para pagar los gastos médicos de los demás. Desde 1993, se han compartido y descontado más de $ 875 millones entre los miembros de Medi-Share. Es un modelo bíblico probado de atención médica: cristianos que ayudan a los cristianos.

Tabla de contenido:

¿Qué es Medi-Share?

¿Cómo funciona Medi-Share?

Cobertura Medi-Share

Ventajas de Medi-Share

Desventajas de Medi-Share

¿Cuánto es Medi-Share?

Cómo unirse a Medi-Share

¿Qué es Medi-Share?

Medi-Share es una organización sin fines de lucro, programa de distribución de gastos médicos para cristianos. Los miembros comparten los gastos de salud de los demás.

Esencialmente, cada mes, todos colocamos nuestra parte mensual (como una prima) en un bote grande (técnicamente una cuenta de cooperativa de crédito) y aquellos con gastos usan ese dinero para pagar sus facturas. No es seguro. Pero para algunos, es el sustituto ideal del seguro médico.

Siga leyendo para obtener más información sobre cómo Medi-Share funciona, cuáles son sus ventajas y desventajas, así como mi experiencia personal para que pueda saber qué esperar si decide unirse.

Echa un vistazo a Medi-Share.

¿Cómo funciona Medi-Share?

Si no está familiarizado con Medi-Share, estos son los conceptos básicos de cómo funciona su ministerio de intercambio de atención médica.

Porción anual del hogar

Los miembros eligen una porción anual del hogar (AHP), que es similar a un deducible anual. El tamaño de su porción determina cuánto tendrá que pagar de su bolsillo por los gastos médicos cubiertos antes de que comience la porción de salud. Puede elegir cuánto puede pagar tanto por el AHP como por la parte mensual.

El tamaño del AHP que elija determinará su participación mensual. Para mi familia de cinco, elegimos un AHP de $ 10,000, que es alto, pero significa una participación mensual más baja (que pagamos $ 235 por mes). En el caso de una emergencia, podríamos manejar tener que pagar $ 10,000 de nuestro bolsillo, y disfrutamos de los ahorros que brinda la parte mensual más baja. Si su familia tuviera problemas con un AHP tan alto, podría elegir un AHP más bajo, pero luego pagará más en porciones mensuales.

Tarifa del proveedor

Al igual que con el seguro tradicional, aún pagará una tarifa de proveedor (como un copago) de $ 35 por visitas al médico y $ 135 por atención en la sala de emergencias. La atención de rutina al paciente sano, como los exámenes físicos anuales, y la atención dental y de la vista no están cubiertos por Medi-Share, por lo que debe estar preparado para esos gastos durante todo el año.

Organización de proveedores preferidos (PPO)

Medi-Share está asociado con la organización de proveedores preferidos PHCS, y se anima a los miembros a buscar atención de proveedores dentro de la red PHCS, pero puede elegir el tratamiento con un proveedor fuera de la red. doctor. Sin embargo, si lo hace, se le puede aplicar una multa por salir de la red.

Visitas al doctor

Cuando necesite atención médica, entregará su Tarjeta Medi-Share y pague la tarifa de su proveedor, y el proveedor facturará a Medi-Share. La factura médica se procesará y se descontará, y luego su médico le facturará el monto que debe. Una vez que la cantidad que pague alcance su AHP para el año, se aprobará la distribución de sus facturas médicas elegibles.

Incentivo de salud

Las familias pueden obtener hasta un 20% de descuento en el monto de su participación mensual al calificar para el incentivo de salud. Para calificar, todos los miembros adultos de Medi-Share en el hogar deben cumplir con ciertos criterios de salud, incluida la presión arterial, el IMC y la medición de peso / cintura. Fue este incentivo para la salud el que me ayudó a estimularme a perder algo de peso durante los últimos años, ¡y me devolvió el dinero al bolsillo además de mejorar mi salud!

Haga clic aquí para unirse a Medi-Share.

Cobertura Medi-Share

A continuación se muestra un desglose rápido de lo que Medi-share cubrirá y no cubrirá a partir de octubre de 2019.

Qué cubre Medi-Share

Aquí algunos de los gastos médicos que son elegible para compartir con Medi-share.

-

Visitas al médico

- Medi-share ofrece acceso gratuito a telesalud. Hable con médicos virtuales sin ningún costo para usted.

- Si necesita ver a un médico en persona, elija un médico que sea miembro de PHCS, la organización de proveedores primarios preferidos (PPO) de Medi-Share. Pagará una tarifa de proveedor de $ 35 que no cuenta para su AHP. Y también será elegible para descuentos dentro de la red.

- Visitas a la sala de emergencias: Los miembros deben pagar una tarifa de proveedor de $ 200 que no cuenta para su AHP.

- Hospitalizaciones: Los miembros deben pagar una tarifa de proveedor de $ 35 por visita al hospital que no cuenta para su AHP.

- Prescripciones: Hasta 6 meses de medicamentos recetados aprobados por la FDA por tratamiento elegible

-

Maternidad:

- El uso compartido está limitado a $ 125,000 por cualquier evento de embarazo único

- Para ser elegible, su AHP debe ser de $ 3,000 o más y debe haberlo compartido fielmente desde el mes de la concepción hasta el mes del parto.

- Cuidado de niño sano: Compartir para el cuidado rutinario del niño sano es elegible hasta que el niño cumpla seis años.

- Costos de adopción: Para los miembros que cumplen con ciertos criterios, se pueden compartir hasta dos eventos de adopción por hogar.

- Asistencia para personas mayores: Las personas mayores con las Partes A y B de Medicare pueden disfrutar de los beneficios de compartir las facturas médicas por el cuidado de la salud. que Medicare no paga, incluidos copagos, deducibles, hospitalización y urgencias fuera del país cuidado.

- Gastos por discapacidad: A través de su Maná programa, Medi-Share puede reemplazar hasta el 80% de los ingresos perdidos hasta por un año para Maná miembros.

- Gastos finales: Hasta $ 5,000 de gastos funerarios son elegibles para compartir

Lo que no cubre Medi-Share

Bien, ahora echemos un vistazo a algunos de los gastos que no son elegible para compartir con Medi-Share:

-

Odontología, visión y audición: Si bien estos gastos no son elegibles para compartir, Medi-Share lo hace entregue a los miembros tarjetas de ahorro que brinden descuentos exclusivos.

- Dental: Ahorre del 20% al 60% en la mayoría de los procedimientos dentales.

- Visión: Ahorre hasta un 30% en exámenes de la vista, anteojos, lentes de contacto y cirugía LASIK.

- Audiencia: Ahorre del 30% al 60% en audífonos

- Atención de rutina y preventiva: Incluidos exámenes físicos, inmunizaciones, vacunas, mamografías, estudios de laboratorio y colonoscopias

- Atención de fertilidad / infertilidad: Incluyendo anticonceptivos, pruebas de infertilidad y esterilización

- Cuidado alternativo: Incluyendo vitaminas, acupuntura y tratamientos experimentales.

- Asesoramiento: Incluyendo asesoramiento dietético, asesoramiento para diabéticos, asesoramiento sobre lactancia o asesoramiento genético

- Atención conductual o mental

- Procedimientos cosméticos

- Medicamentos sin receta

- Audífonos

Gastos médicos que son elegibles para compartir limitado

Los siguientes gastos son elegibles para compartir en determinadas situaciones, como cuando los ordena un médico certificado, cuando sea médicamente necesario, o cuando esté respaldado por el estándar de tratamiento médico actual de cuidado.

- Ambulancia (u otros servicios de transporte médico)

- Rehabilitación cardíaca (hasta 36 sesiones)

- Cuidado quiropráctico

- Equipo médico duradero (DME)

- Prueba genética

- Atención domiciliaria (limitada a 60 días calendario)

- Ingresos no hospitalarios

- Terapia del habla para pacientes ambulatorios (hasta 10 visitas)

- Fisioterapia (hasta 20 visitas)

- Prótesis

- Atención primaria o fisiológica evaluación

- Estudios de apnea del sueño

Ventajas de Medi-Share

Exploremos algunos de los aspectos positivos de este programa para compartir.

Exploremos algunos de los aspectos positivos de este programa para compartir.

Escapa del mercado por completo

Antes de que apareciera Obamacare, solía pagar $ 300 al mes por una póliza de seguro de salud deducible de $ 10,000. Soy autónomo y tengo unos ingresos sólidos. Sin embargo, una vez que se aprobó esa ley, ¡mis primas mensuales se dispararon hasta $ 1,100 al mes!

Dado que el futuro del seguro médico estadounidense aún no está claro, es posible que se sienta incómodo con un sistema que está siendo manipulado en tiempo real y Medi-Share te permite dejar todo eso atrás.

Puede unirse en cualquier momento

Así es. Puede solicitar Medi-Share y unirse a él en cualquier momento durante el año. Con Obamacare, está obligado a unirse dentro de su período de inscripción abierta, que va del 1 de noviembre al 15 de diciembre, a menos que tenga un cambio de estado (mudarse, tener un bebé, etc.).

Es posible que esté mirando esta revisión durante la inscripción abierta, pero comprenda que puede usar Medishare en cualquier momento durante el año. Y no necesita una de las exenciones especiales para realizar la mudanza.

Es significativamente más barato

En comparación con el seguro médico no subsidiado de Obamacare, Medi-Share es un gran ahorro de dinero.

El cambio de mi propia familia ha mostrado ahorros muy significativos. (Consulte los detalles a continuación). Medi-Share es asequible en comparación con el seguro de salud porque pueden discriminar más a las personas a las que sirven.

Desventajas de Medi-Share

Sin embargo, Medi-Share también tiene algunas desventajas:

Sin contribuciones a la cuenta de ahorros para la salud (HSA)

Dado que Medi-Share no es un seguro, no puede calificar para una HSA. Como usted sabe, las HSA requieren que tenga un plan de seguro médico con deducibles altos. Esto es un gran fastidio para mí. Realmente disfruté de la deducción de impuestos anual de las contribuciones a nuestra HSA.

Medi-Share está trabajando con el Congreso en un proyecto de ley que podría permitir que las HSA se utilicen con programas de intercambio. Me pondré en contacto con mi representante para pedirle que apoye esto. No se preocupe si ya tiene fondos en una HSA. Aún puede usarlos para gastos médicos calificados. Planeamos usar el nuestro para gastos que no están cubiertos por nuestro plan Medi-Share particular.

Sin deducciones fiscales

Las primas del seguro médico son deducibles de impuestos. Las contribuciones de Medi-Share no lo son. Dicho esto, los gastos médicos siguen siendo deducibles, sujetos a un umbral basado en un porcentaje de su ingreso bruto ajustado. ¿Tiene un negocio con pocos empleados? Es posible que pueda deducir el costo de reembolsarles su Cuota mensual de Medi-Share. Hice esto yo mismo estableciendo una QSEHRA. Lea mas sobre eso, aqui.

Proveedores médicos Mayo No quiero facturar a Medi-Share

Ha habido algunos casos anecdóticos de médicos y hospitales que se niegan a facturar a Medi-Share y, en cambio, le piden al paciente que pague de su bolsillo. En algunos casos, esto puede deberse al hecho de que la red PHCS que usa Medi-Share no es la red universal de proveedores de PHCS.

Incumbe a los miembros de Medi-Share Llame a PHCS directamente para confirmar que el proveedor que desea ver está cubierto por el sistema Medi-Share PHCS..

Dicho esto, las anécdotas de los proveedores que no están dispuestos a facturar a Medi-Share aún han tenido un final feliz. En particular, El tratamiento contra el cáncer de esta madre fue pagado por adelantado por Medi-Share a tarifas de pago por cuenta propia después de que el proveedor inicialmente se negó a aceptar el plan. El ministerio de salud compartida se aseguró de ayudarla.

Sin embargo, recibir una gran factura de su bolsillo de un proveedor puede ser un shock para una familia que ya pagó su porción completa. Dado que desea centrarse en mejorar en lugar de en las finanzas, conviene tener esto en cuenta.

Únase a Medi-Share hoy.

Otras Consideraciones

Es importante comprender cómo funciona Medi-Share. No es una obra de caridad ni una forma de que los cristianos ayuden a los necesitados. Mi diezmo para la Iglesia o las donaciones individuales a través de ciertas organizaciones benéficas es la forma en que me ocupo de eso.

Medi-Share es simplemente compartir entre creyentes. Entonces, para tener el derecho a compartir, debes ser un creyente y vivir un estilo de vida cristiano activo.

1. Sin cobertura para gastos médicos relacionados con actividades no bíblicas (es decir, no cristianas)

¿Se lesionó en un accidente en el que conducía ebrio? Sin cobertura. ¿Contrae una ETS por una aventura extramatrimonial? Sin cobertura. Cuando se une a Medi-Share, acepta vivir su vida de acuerdo con los principios bíblicos.

2. Debe tener una fe cristiana y asistir a la iglesia con regularidad.

Para participar en el programa, deberá firmar un formulario en el que profese su fe y compartir la información de su Iglesia.

3. Restricciones por gastos de maternidad

Esperando? No espere saltar a Medi-Share seis meses después y obtener una cobertura completa. Puede tener hijos en el plan, pero para obtener una cobertura completa tendrá que participar en el plan antes de quedar embarazada. De lo contrario, la cobertura tiene limitaciones.

4. Restricciones por condiciones preexistentes

El sentido común dicta que para hacer que Medi-Share funcione, no se puede hacer que las personas se unan al programa después de descubrir una necesidad médica importante.

Pero los miembros de Medi-Share pueden recibir hasta $ 100,000 por año por condiciones preexistentes una vez que hayan estado compartiendo fielmente durante al menos 36 meses consecutivos. Y pueden recibir hasta $ 500,000 por año una vez que hayan compartido durante 60 meses consecutivos.

Ahorre en cobertura médica con Medi-Share.

¿Cuánto es Medi-Share?

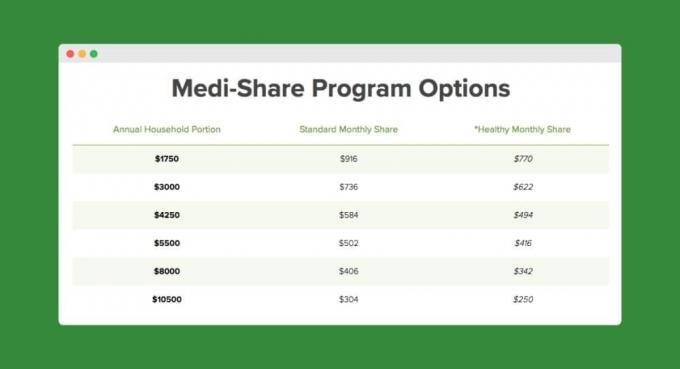

Tengo poco más de 40 años y tengo una esposa y tres hijos. Como familia, pagamos ~ $ 300 al mes y tenemos una porción anual del hogar de $ 10,500 (es decir, nuestro "deducible" de Medishare).

Para un deducible más bajo, como $ 3,000, entonces su pago mensual sería de $ 736. Aquí hay un gráfico según mi edad y la cantidad de personas en el plan:

Solíamos pagar $ 1,100 al mes con Humana. Entonces, en los primeros siete meses de estar con Medi-Share, ¡ya habíamos ahorrado $ 4,388! Así es como se desglosa eso:

- Con Obamacare, habríamos pagado un mínimo de $ 7,700 ($ 1,100 x 7 meses) en primas.

- Con Medi-Share hemos pagado $ 1,960 ($ 280 x 7 meses) en primas.

- Los copagos son aproximadamente los mismos en ambos planes.

- Con Medi-Share, hemos pagado aproximadamente $ 70 cada uno por cinco visitas por enfermedad para los niños y $ 475 cada uno por las dos visitas de bienestar (seis meses y nueve meses) para nuestro hijo. Esto ascendió a aproximadamente $ 1.352,83. Las visitas al pozo fueron un shock, pero aún no tan impactantes como una prima de Obamacare.

A continuación, se muestra una captura de pantalla del uso de nuestro deducible (porción anual del hogar) a partir de nuestro primer año con Medi-Share:

Haga clic aquí para comenzar con Medi-Share.

Entonces, ¿es Medi-Share para usted?

Hay mucho en juego cuando se trata de las necesidades médicas de su familia. Tómese el tiempo suficiente para evaluar todos los pros y los contras del programa y no olvide considerar sus planes a largo plazo. ¿Tienes más hijos? ¿Te casarás pronto? ¿Está a punto de jubilarse y calificar para Medicare? Todas estas cosas y más marcan la diferencia.

Medi-Share tiene sentido para mi familia porque:

- Somos cristianos que trabajan por cuenta propia y no nos importa estar obligados a las restricciones de cobertura relacionadas con el estilo de vida.

- Es probable que nuestros ingresos nos excluyan de recibir subsidios en el mercado de seguros médicos de Obamacare. Medi-Share nos brinda ahorros monetarios considerables.

- No tenemos condiciones preexistentes y no planeamos tener más hijos (es decir, no tenemos necesidades de atención de maternidad).

Cómo unirse a Medi-Share

Lleva un tiempo completar el proceso de solicitud, así que tómese el tiempo suficiente. Estos son los pasos principales:

- Haga clic en el enlace de abajo que lo llevará a una aplicación.

- Solicitar.

- Complete los formularios médicos y el testimonio de fe.

- Complete el poder notarial para la cuenta de acciones (establecida con una cooperativa de crédito).

- Realice su primer pago compartido.

Haga clic aquí para aplicar a Medi-Share.

Conclusión sobre Medi-Share

Si bien Medi-Share no es un seguro, podría será una excelente manera de ahorrar en costos de atención médica este año. Si califica para un seguro médico subsidiado, es posible que sus pagos mensuales ya sean asequibles. Pero si ha estado pagando por un seguro médico no subsidiado, Medi-Share podría ahorrarle un tonelada de dinero.

¿Es miembro de Medi-Share? Si es así, ¡comparte tus experiencias en los comentarios!

Sigue leyendo:

19 maneras fáciles de ahorrar dinero en su póliza de seguro de automóvil

16 consejos para ahorrar dinero en sus gastos comerciales sin trabajar más

¡Guau! 6 cosas rápidas para hacer cuando paga su automóvil [lista de verificación]

Nuestra lista completa de noticias y recursos de COVID-19 para emprendedores

Philip Taylor, también conocido como "PT", es contador público, bloguero, podcaster, esposo y padre de tres hijos. PT también es el fundador y director ejecutivo de la conferencia y feria comercial de la industria de las finanzas personales. FinCon.

Creó Part-Time Money® en 2007 para compartir sus consejos sobre dinero, hacerse responsable (mientras pagar más de $ 75k en deudas) y conocer a otros apasionados por avanzar hacia las finanzas independencia.