WTodos queremos ahorrar más dinero, pero para la mayoría de nosotros, es mucho más fácil decirlo que hacerlo. Ahorrar más dinero significa que no solo necesita la intención de ahorrar, sino también la disciplina para llevarlo a cabo. La mayoría de nosotros tenemos la buena intención de guardar una parte. Es la parte de acción lo que normalmente nos cuelga a todos.

Cuando automatiza y separa sus ahorros, está configurando un sistema para ahorrar dinero regularmente con transferencias bancarias automáticas a sus cuentas de ahorro. El uso de cuentas de ahorro a largo plazo como 401k o IRA puede separar sus ahorros y disminuir la posibilidad de que saque dinero de los ahorros.

Crear un sistema para automatizar y separar mis ahorros me ha ayudado a ahorrar más dinero. Así es como lo hice.

Por qué debería automatizar sus ahorros

Automatizar sus finanzas ya no es un concepto nuevo. Pero es algo que no debe pasarse por alto. Funciona. Es un proceso que me ha servido bien en mi vida. Automatizo muchos aspectos de mi situación financiera:

- pagando cuentas

- ahorros a corto plazo

- reducción de deuda

- ahorros para la jubilación

- ahorros universitarios

En general, las facturas se pagan mediante una función de pago de facturas recurrente, o la compañía de servicios retira el dinero automáticamente de mi cuenta bancaria. Probablemente, lo que es más importante, mis ahorros también se automatizan mediante el uso de retiros automáticos por parte del banco o la institución financiera que mantendrá los ahorros.

¿Por qué lo hago? Porque funciona. Me ayuda a lograr más con mi dinero de lo que podría si estuviera tratando de administrarlo todo manualmente. Simplemente no tengo tiempo para perder el tiempo escribiendo cheques o depositando dinero en varias cuentas. Además, no tengo la fuerza mental para recordar hacerlo todo cada mes. Tengo mucho más que quiero hacer y tengo que hacer.

¿Significa esto que no pienso en mis gastos o ahorros? No. Simplemente no tengo que preocuparme tanto por eso. Está en piloto automático. Puedo tomarme unos días y no preocuparme. Sigo viendo mis cuentas con regularidad a través de Capital personal. Todavía hay dos proyectos de ley que no he podido automatizar. Así que me ocupo de ellos mensualmente.

Por último, cada pocos meses, ajusto mis objetivos financieros y me aseguro de que mi sistema automático se asegure de que estoy avanzando hacia esos objetivos.

Cómo automatizar sus ahorros

Para facilitar el ahorro, hágalo automático. Configúrelo y olvídese de él. Informe a su departamento de recursos humanos que desea que su cheque se divida en diferentes porcentajes y entrégueles cuentas bancarias, 401k, IRA para que esto suceda. Ellos depositarán directamente el porcentaje deseado en las cuentas.

Si no están dispuestos a trabajar con usted, haga que depositen todo el dinero directamente en un banco y luego configure los retiros automáticos a las cuentas de ahorro desde allí. Echa un vistazo a Qapital. Este servicio lo ayuda a automatizar sus ahorros y lo motiva a ahorrar al establecer metas para lograr.

Cuando no debería automatizar

Sin embargo, la automatización no es para todos. Puede ser una verdadera ventaja para aquellas personas con una situación financiera estable que simplemente necesitan una técnica avanzada para llevarlos al siguiente nivel. Me parece que es ideal para aquellos que parecen gastar siempre lo que ganan sin importar cuánto hayan aumentado sus ingresos a lo largo de los años. Yo soy este tipo de persona.

Cuando no debería automatizar sus finanzas:

- Cuando tiene un problema de gasto importante. Si está tratando de controlar sus gastos, es posible que la automatización no sea adecuada para usted. Un sistema de solo efectivo puede servirle mejor. Los pagos automáticos a sus tarjetas de crédito pueden enmascarar gastos ridículos. [Sin embargo, también soy de la opinión de que la verdadera automatización no se preocupa por el gasto. Dado que ha automatizado sus ahorros, facturas y reducción de deudas, no necesita vigilar sus gastos. El dinero para gastar está ahí para que lo gaste como desee].

- Cuando recién está comenzando a administrar adecuadamente sus finanzas. Este es un momento en el que necesita ver cada pequeño detalle y comprender los entresijos de su dinero. Conozca su situación financiera y avance lentamente hacia la automatización.

- Cuando tienes muchas deudas diferentes que saldar. Si está saliendo de una situación de deudas incobrables, es posible que deba estar en las trincheras con este proceso. Dado que la reducción de la deuda requiere una mentalidad de "pagar todo lo que pueda", es posible que le resulte más fácil realizar pagos manualmente cada mes tan pronto como llegue su cheque de pago. Obtenga más información sobre cómo saldar deudas.

- Cuando quiera ultra-simplificar. Si su objetivo es un estilo de vida "fuera de la red", entonces la automatización no es para usted.

Automatización y Separación

Al revisar algunas de mis publicaciones anteriores sobre cómo ahorrar dinero (ya sea a corto plazo o para la jubilación), dos temas básicos parecen surgir una y otra vez: la automatización y la separación. He decidido que, para mí, estos son los dos pasos prácticos necesarios para que los ahorros realmente funcionen.

Permítanme agregar que existen muchos buenos conceptos de ahorro: gasta menos de lo que ganas, pague usted mismo primero, viva dentro de sus posibilidades, ahorre un centavo, etc. Si bien estos son conceptos excelentes, no son exactamente pasos de acción que pueda tomar para ayudarlo a ahorrar más dinero.

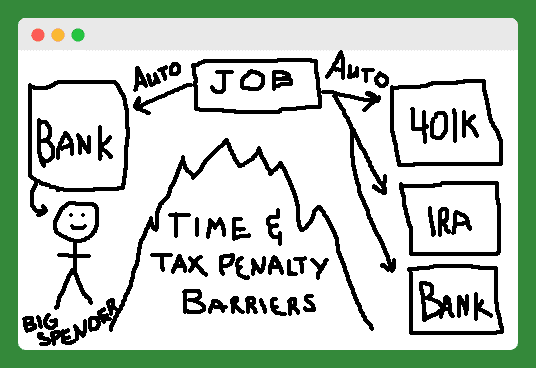

Entonces, intenté poner las ideas de automatización y separación en forma de imagen. Mis habilidades de dibujo no son las que solían ser, pero espero que entiendas el punto.

De acuerdo, sé que no lo parece, pero eso es una montaña (o un gran incendio) en el medio, que separa al gran gastador de sus cuentas de jubilación y a corto plazo guardadas automáticamente. Veamos estos pasos de acción uno a la vez.

Separe sus ahorros

La mayoría de las personas obtienen el paso automático y ya lo están haciendo. Sin embargo, para que los ahorros se mantengan, es necesario separarlos. Hay dos tipos de separación que puede configurar para que sea difícil aprovechar sus ahorros. Piense en ello como si estuviera levantando un muro imaginario entre usted y sus cuentas de ahorro.

Primero, use cuentas 401k e IRA para ahorrar para su jubilación, de modo que sus estrictas sanciones impositivas le desalienten de retirar los fondos.

En segundo lugar, use cuentas de ahorro solo en línea (como FNBO directo y Capital One 360) para ahorrar para objetivos de ahorro a corto plazo. Estas cuentas no vienen con una tarjeta de débito o crédito, y las transferencias de estas cuentas a su otra cuenta bancaria demoran unos días, lo que reduce la posibilidad de que las acceda fácilmente.

Un sistema vs. Autodisciplina

Estos dos pasos de acciones me han funcionado desde hace algún tiempo. Ahora soy un buen ahorrador, no porque sea la persona más disciplinada del mundo, sino porque tengo un sistema que funciona. Te animo a que te prepares para el éxito con tus ahorros automatizando y separando hoy. (Echa un vistazo a Qapital por ayuda.)

¿Qué es el ahorro forzoso?

El ahorro forzoso es cuando un sistema o una compra en los que debe gastar dinero o en los que ya está gastando dinero lo obliga a ahorrar, le guste o no.

Nadie te obliga a ahorrar dinero. Bueno, en realidad lo son. La cuenta de ahorros "forzada" se está utilizando en varias áreas de nuestras vidas y muchos de nosotros ni siquiera lo sabemos. En algunos casos, es posible que incluso se esté obligando a ahorrar, lo que no es necesariamente algo malo.

Tipos de cuentas de ahorro forzoso

Seguridad Social

La cuenta de ahorros forzosos más grande en la que todos participamos aquí en los EE. UU. Es el programa Federal de Seguro de Vejez, Sobrevivientes e Incapacidad (es decir, el Seguro Social). Estamos obligados, por ley federal, a pagar el 6.2% (temporalmente reducido al 4.2%) de nuestros ingresos en este programa. Nuestro empleador debe aportar otro 6,2%.

¿Qué obtienes por estos ahorros forzosos? Para mí, el futuro equivalente a alrededor de $ 1,100 cada mes cuando me jubile a los 67 años. Dependiendo de sus ingresos, su capacidad para ahorrar dinero en otra parte por su cuenta, o sus pensamientos sobre el libertades generales otorgadas por nuestra Constitución, puede ver esta cuenta de ahorro forzoso como una buena o mala cosa.

Propiedad de la vivienda

El ejemplo más clásico de la cuenta de ahorro forzoso se presenta en la forma de su propia casa. Aquí la idea es que pases tus años de trabajo pagando tu casa. Para cuando se jubile, habrá pagado su hipoteca y tendrá una buena cantidad de ahorros en forma de garantía hipotecaria. Puede utilizar esta equidad para transmitir riqueza a sus herederos.

Al hacer un alquiler vs. análisis de compra, muchos defensores de la compra (vs. alquiler) señalan este ahorro forzoso como uno de los principales beneficios de la propiedad de vivienda. El valor acumulado de la vivienda termina siendo el mayor activo para muchos cuando se jubilan.

Según AmericaSaves.org, más de las cuatro quintas partes de los activos de los propietarios de viviendas de bajos ingresos representan el valor acumulado de la vivienda. Pero el hecho de que sea el activo más importante no significa que deba serlo.

Con los intereses hipotecarios, los impuestos a la propiedad y el costo de mantenimiento, una casa es uno de los peores lugares para ahorrar dinero.

Reembolsos de impuestos (¿no son los ahorros forzosos más inteligentes?)

Otra forma de ahorro forzoso que se cita con frecuencia, al menos una vez al año, es la devolución de impuestos federales. Al ajustar su W-4 para incluir menos asignaciones, se le retendrá más dinero de su cheque de pago.

Luego, el gobierno retendrá este dinero hasta que presente sus impuestos y se lo devolverán en forma de reembolso de impuestos. Algunos contribuyentes prefieren este método porque sienten que les obliga a ahorrar dinero que no harían. En el pasado, pude entender esta estrategia. Pero hoy, con los ahorros en línea y la fácil automatización de las contribuciones periódicas, es simplemente perezoso.

Cuentas de jubilación

Si tiene un trabajo con buenos beneficios, su empleador puede obligarlo a comenzar a ahorrar dinero inscribiéndolo automáticamente en el 401K. Un número cada vez mayor de empresas está utilizando la inscripción automática en estos días.

Pienso que es una cosa buena. Alguien debería haberme obligado a comenzar con un 401K inmediatamente después de la universidad. Me perdí una gran cantidad de dinero gratis en forma de contribución de contrapartida.

Eso me lleva a la siguiente forma más sutil de ahorro forzoso: la partida 401K. Las empresas dan dinero gratis, generalmente del 2% al 5% de sus ganancias, para que usted participe en su programa 401K. Este dinero hace que sea muy difícil pasar al menos participando en el nivel mínimo.

Otra forma sutil de plan de ahorro forzoso es mediante el uso de cuentas de ahorro con ventajas fiscales. Los ejemplos incluyen IRA, 401K, HSA, FSA, Plan 529, Solo 401K, etc. Cada uno de estos tipos de cuentas tiene una ventaja fiscal que lo recompensa por ahorrar más dinero.

Lee mas:¿Qué plan de jubilación debería elegir para su negocio? [Solo 401k frente a SEP IRA frente a SIMPLE IRA]

La mayoría de ellos también tienen mínimos anuales específicos que le dan un objetivo para disparar cada año. Saber que estas cuentas existen (y que puedo usarlas para reducir mi carga tributaria) de una manera sutil, me obliga a usar estas cuentas sobre otras formas de ahorro o gasto.

Excepto por el 401K, es probable que deba configurar su propia cuenta de ahorros forzosos con este tipo de cuentas. Puedes hacerlo en dos sencillos pasos. El primer paso es abrir la cuenta. El segundo paso es crear una contribución automática periódica a la cuenta de su empleador. ¡Págate a ti mismo primero!

Aplicaciones de ahorro automático

Existe una categoría completamente nueva de herramientas de ahorro forzoso: aplicaciones de ahorro automático que se conectan a sus cuentas bancarias y facilitan los depósitos de ahorro automáticos. Usé una de estas aplicaciones, Digit, para ahorrar más de $ 1,000 sin mover un dedo. Qapital es otra aplicación de ahorro automático que quizás desee consultar.

Lee mas:Ahorré $ 1,191.90 de forma automática con Digit en solo 5 meses: My Digit Review

¿Debería automatizar el pago de su factura?

Ahora veamos el pago automático de facturas. Tengo dos tipos de gastos: fijos y variables. Por naturaleza, el pago de gastos fijos es todo lo que puedo automatizar.

Si bien los llamo fijos, en realidad son facturas recurrentes. Esto incluye pagos de hipotecas, seguros, servicios públicos y préstamos, básicamente cualquier tipo de pago que voy a pagar todos los meses.

Entonces, tengo todos estos pagos recurrentes. ¿Qué hago con ellos? En lugar de sentarme todos los meses para escribir un cheque a cada uno de estos beneficiarios, lo automatizo. Hago esto proporcionando a cada beneficiario (que lo permita) mi información bancaria para que puedan retirar la cantidad adecuada de mi cuenta bancaria cada mes. La mayoría de las empresas lo permitirán. Esto se puede configurar con bastante facilidad en línea o llamando a su línea de servicio al cliente. Eso es. Fácil ¿verdad? Veamos algunos de los pros y los contras de hacer esto.

Ventajas de automatizar sus facturas

- No más cargos por pagos atrasados. Darle las riendas a la compañía de facturación significa nunca ser responsable del momento del pago.

- Menos tiempo perdido y molestias. Seamos realistas, pagar las facturas apesta. Siempre que pueda quitarse una tarea aburrida de su vida, es una ventaja. Pase el tiempo ahorrado con su familia y amigos.

- No más (o al menos considerablemente menos) cheques, sobres y sellos.

Contras de automatizar sus facturas

- Riesgo de que alguien obtenga su información bancaria. Se supone que muchas empresas diferentes (y personas dentro de esas empresas) tienen acceso a su información bancaria si utiliza este método de pago automático de facturas. Técnicamente, no sé si esto es cierto. Para muchas personas, este es el factor decisivo. Con el método que describí anteriormente, habrá entregado su información bancaria a varios beneficiarios. Cada uno de esos beneficiarios tendrá que mantener segura su información. ¿Confías en ellos? ¿Está usted protegido? He minimizado este riesgo al mantener solo suficiente dinero en mi cuenta corriente para realizar el pago mensual. Por lo tanto, si mi información se filtra, solo una pequeña cantidad de mi efectivo estará en riesgo. Además, solo brinde su información a aquellos beneficiarios con el sello de VeriSign. Los sitios que usan VeriSign tendrán SSL, que "establece un canal de comunicación encriptado para ayudar a prevenir la interceptación de información crítica cuando se transmite a través de Internet".

- Menos flexible. Cuando sea el momento de cambiar de cuenta bancaria, tendré que decirle a cada uno de esos beneficiarios mi nueva información bancaria. Eso podría ser suficiente motivación para mantenerme en un banco con el que no estoy contento por mucho más tiempo del que debería.

- Cargos por sobregiro. ¿Qué pasa si una de sus facturas tiene un gran cargo incorrecto y termina giros en exceso en su cuenta? Bueno, este riesgo se puede minimizar revisando sus estados de cuenta todos los meses y manteniendo una línea de crédito o protección contra sobregiros en su cuenta bancaria.

- Perder el contacto con sus finanzas. La configuración de pagos automáticos puede tener un efecto negativo en el conocimiento general de sus finanzas. Al igual que en la automatización de sus ahorros, una vez que sus pagos se pierden de vista, pueden olvidarse rápidamente de ellos. Nuevamente, este riesgo se puede minimizar revisando sus estados de cuenta cuidadosamente todos los meses.

Por qué la gente no ahorra lo suficiente

Todo el mundo quiere ahorrar más dinero: ya sea para necesidades y deseos a corto plazo, una red de seguridad, jubilación o libertad financiera. Es difícil imaginar a una persona que no quiera tener más dinero escondido. Entonces, ¿por qué hay tanta gente con tan pocos ahorros? ¿Por qué tanta gente levanta los brazos en señal de frustración y dice: "¡No puedo ahorrar dinero!"?

¿Realmente no pueden permitirse el lujo de ahorrar? Supongo que algunas personas apenas logran sobrevivir... y es comprensible que algunas personas no puedan salvar dada su situación. Aún así, creo que la mayoría de los estadounidenses generan ingresos suficientes para poder ahorrar parte de su dinero. ¿No podemos estar todos de acuerdo en eso?

Entonces, si podemos ahorrar, ¿por qué no? ¿Es porque somos vagos? ¿Desmotivado? ¿Indisciplinado? Yo digo... ninguno de los anteriores. Aquí hay dos razones clave por las que las personas no están ahorrando suficiente dinero, incluso si realmente lo desean.

No están logrando que los ahorros sean automáticos

Haga que el ahorro de dinero sea automático. Si aún no puede decirlo, este es mi consejo número uno para ahorrar más dinero. No intentar * realmente * mucho, pensar en positivo o esperar hasta que gane más. Esos son mantras fallidos.

La mejor manera de ahorrar realmente más dinero es establecer un depósito directo de su cheque de pago directamente en diferentes cuentas de ahorro, una para la jubilación y otra para las metas a corto plazo.

¿No sabes cómo hacer el depósito directo? Pregúntele al representante de recursos humanos de su empresa. ¿Quieres saber dónde poner tu dinero? Mira mi segundo punto ...

Sus ahorros son demasiado fáciles de acceder

El dinero en una cuenta de ahorros adjunta a su cuenta corriente regular está pidiendo que lo allanen. Nadie tiene la suficiente disciplina por sí solo para mantener sus manos fuera de los ahorros en efectivo en una cuenta de ahorros bancaria regular. Bueno, tal vez algunos lo hagan, pero esas personas son pocas y distantes entre sí. La mayoría de nosotros luchamos con esto.

Los ahorros a corto plazo deben mantenerse en una cuenta de ahorros en línea (como el generador de ahorros de CIT Bank) o un Certificado de Depósito. Ambos productos dificultan el acceso a su dinero, lo que aumenta las posibilidades de que lo deje en paz.

Los ahorros a largo plazo o para la jubilación deben mantenerse en una cuenta con ventajas fiscales, como una 401k o una IRA. Ambas cuentas tienen grandes desventajas para el retiro anticipado, más motivación para dejar sus ahorros en paz.

Ahora, simplemente gaste el dinero que sobra. La belleza de esta configuración es que, literalmente, puedes pasar el resto sin preocuparte. Si ya se encargó de su jubilación y de sus ahorros a corto plazo antes incluso de recibir su dinero, entonces está listo. No te preocupes, ¿verdad? Paga tus facturas y gasta el resto.

Cómo configurar sus cuentas bancarias para la automatización

Con el tiempo, nuestros objetivos financieros han cambiado y, debido a ello, también lo han hecho nuestras necesidades bancarias y la automatización. Los principales objetivos de nuestra configuración más reciente son:

- Automatice los pagos de facturas y las transferencias de dinero: ING DIRECT tiene estas capacidades. Es agradable.

- Aproveche los servicios gratuitos: el pago de facturas de BOA es GRATUITO y fácil de usar.

- Evite las tarifas: no pago ninguna tarifa con ninguna de estas cuentas.

- Maximizar el interés: si bien no obtengo la mejor tasa de interés en comparación con algunas cuentas de ahorro solo en línea, lo estoy haciendo considerablemente mejor que si solo tengo mi dinero en BOA.

- Acceso conveniente a cajeros automáticos y un banco tradicional: si necesito visitar un cajero automático, ambos bancos los tienen. Y si necesito ingresar a un banco por cualquier motivo, siempre puedo encontrar una BOA para ingresar.

Banca de negocios

Tarjeta de crédito comercial

Utilizo mi tarjeta de recompensas Chase INK para al menos el 75% de los gastos que hago para mi negocio. Esta tarjeta paga el alojamiento de sitios web, renovaciones de dominio, administración de boletines, varios gastos de marketing, equipo de oficina en casa y el almuerzo de negocios ocasional.

También tengo esta tarjeta adjunta a mi cuenta de PayPal como respaldo. Si alguna vez me faltan fondos en PayPal, se retiran de aquí. Esta tarjeta se paga todos los meses, automáticamente y en su totalidad, utilizando mi cuenta corriente comercial.

Me encanta esta tarjeta porque me brinda protección adicional para mis gastos comerciales y brinda recompensas de devolución de efectivo.

Recurso:La guía completa para encontrar y usar tarjetas de crédito con prudencia

Cuenta corriente comercial

Utilizo la cuenta de cheques comercial de Chase como mi centro principal para todas mis actividades comerciales. Pago mi tarjeta de crédito comercial con esta cuenta corriente. Todos los ingresos de mi negocio se depositan directamente en esta cuenta, o deposito el cheque físico (de vez en cuando utilizo su función de depósito de cheques con foto… muy bien).

Utilizo esta cuenta para los gastos comerciales que no puedo pagar con mi tarjeta de crédito: impuestos, facturas de contratistas, etc. Una o dos veces al mes, transfiero algo de dinero de esta cuenta a mi cuenta corriente personal.

Recurso:Las mejores cuentas de cheques comerciales gratuitas

Banca personal

Tarjeta de crédito personal

Recientemente, hicimos el cambio para usar la tarjeta de crédito Chase Freedom como nuestra cuenta principal de gastos personales. Usamos esta tarjeta para todos nuestros gastos discrecionales (comestibles, gasolina, cenas, viajes, entretenimiento, artículos para el hogar, artículos de conveniencia, etc.).

Varias facturas se pagan automáticamente con esta cuenta: servicio de Internet, servicio de teléfono celular, membresía de gimnasio y cargos de peajes. También tenemos nuestro seguro de automóvil pagado automáticamente con esta cuenta, pero solo llega cada seis meses.

Tendríamos más facturas configuradas en piloto automático, pero estas son todas las que nos permitirían pagar con tarjeta de crédito. Como puede imaginar, con todo este gasto pasando por la tarjeta, las recompensas de devolución de dinero se acumulan con bastante rapidez. Ya hemos cobrado más de $ 200 en recompensas.

Al igual que mi tarjeta de crédito comercial, esta tarjeta se paga automáticamente y en su totalidad cada mes. Excepto que este se paga con nuestra cuenta corriente personal.

Cuenta de cheques personal

Usamos Capital One 360 Checking como nuestro centro principal para todas nuestras cuentas de cheques personales. Esta cuenta está financiada por mi cuenta corriente comercial mediante transferencias electrónicas según sea necesario. Desde esta cuenta, pagamos las siguientes facturas automáticamente utilizando el pago de facturas: hipoteca, cuotas de la asociación de propietarios, seguro de vida y pago del automóvil.

Nos vemos obligados a usar nuestra tarjeta de débito para esta cuenta cuando compramos en Sams Club y pagamos las siguientes facturas utilizando el pago manual de facturas o características de emisión de cheques: servicios de agua y de la ciudad, electricidad, gas, seguro médico, así como donaciones benéficas anuales e impuestos a la propiedad pagos.

Finalmente, retiramos fondos automáticamente de esta cuenta para las siguientes cuentas de ahorro: Roth IRA para cada uno de nosotros y 529 Plans para cada uno de nuestros hijos.

Cuenta de ahorros personal

Usamos la cuenta de ahorros Capital One 360 para nuestro fondo de emergencia. Ganamos un poco de interés con este dinero y permanece separado de nuestra cuenta corriente, que es clave. Idealmente, deberíamos tener algún tipo de transferencia automática en esta cuenta, ya que descubrimos el otoño pasado que no tenemos suficientes ahorros a corto plazo.

Recurso:Las mejores cuentas de ahorro en línea de alto rendimiento

Cuentas bancarias adicionales

Cuentas personales de jubilación - Como mencioné anteriormente, financiamos automáticamente las cuentas IRA Roth cada mes. Estas cuentas se mantienen en Vanguard. También tengo una IRA transferible allí como resultado de cerrar mi 401K en mi trabajo anterior. Señora. PT también está tomando medidas para trasladar su antiguo 403B a una cuenta IRA de reinversión.

Cuenta de inversión sujeta a impuestos - No hacemos mucho de esto, pero tenemos una pequeña cantidad de dinero con Capital One Investing en una cuenta de inversión sujeta a impuestos.

Cuentas de ahorro para la universidad - Abrimos estos 529 cuentas de planes de ahorro para la universidad hace un par de años y los he financiado de forma intermitente con varios fondos. Recientemente, configuré una pequeña contribución automática para cada uno, ya que el plan con el que estoy proporcionará dinero de bonificación y fondos de sorteos para las personas que contribuyan automáticamente.

¿Qué falta?

Pasar de los ingresos laborales corporativos a trabajar por cuenta propia ha creado problemas en nuestra configuración bancaria. Gran parte del trabajo de ahorro y seguro estará ahora sobre nuestros hombros. Como puede ver, necesitamos configurar algún tipo de contribución automática a nuestra cuenta de ahorros personal.

También debemos buscar formas de automatizar más de nuestra factura y / o transferirlos al pago con tarjeta de crédito para ganar más recompensas. Finalmente, necesito comenzar a contribuir a un plan de jubilación por cuenta propia, ya sea un SEP IRA o un Solo 401K.

Cómo automatizar los ahorros con CIT Savings Builder

¿Quiere un poco de ayuda adicional para automatizar sus ahorros? Puedes usar un Generador de ahorros de CIT Bank para ahorrar más y de forma automática. De hecho, te animan a ahorrar automáticamente. Savings Builder es una cuenta de ahorros en línea que ofrece una de las tasas APY más altas del país. Su cuenta de ahorros de alto rendimiento lo ayuda a aprovechar al máximo el dinero que está ahorrando.

Hay dos formas de ahorrar y ganar: con un saldo mínimo de $ 25,000 o mediante depósito directo de $ 100 por mes (ahorro automático). Cuando abre una cuenta con $ 100, comenzará a ganar 1.440%, compuesto diariamente. Además, Savings Builder no tiene tarifas de apertura o mantenimiento de cuenta. Usted puede Obtenga más información y abra un Generador de ahorros aquí.

Próximos pasos

Si aún no lo ha probado, le animo a que intente automatizar y separar sus propios ahorros. Con el tiempo, sus metas financieras cambiarán; es probable que desee mejorar las cosas. Use esa energía para tomarse el tiempo para configurar su sistema financiero automático para ahorrar más dinero.

¿Automatiza sus ahorros o banca? Comparta sus consejos de automatización en los comentarios a continuación.

Foto de JESHOOTS en Unsplash