A principios de esta semana, realicé una encuesta veinte expertos financieros sobre cómo debe invertir sus primeros $ 1,000.

Un tema común entre sus respuestas fue que debería considerar una inversión de bajo costo, generalmente un fondo indexado de algún tipo.

Esa recomendación es casi universal y es por una razón muy simple:

El número más importante en la inversión es el tarifa.

¡Cuanto más pague en tarifas, menos tendrá en su inversión para que crezca!

Suena trágicamente simple. Casi demasiado simple.

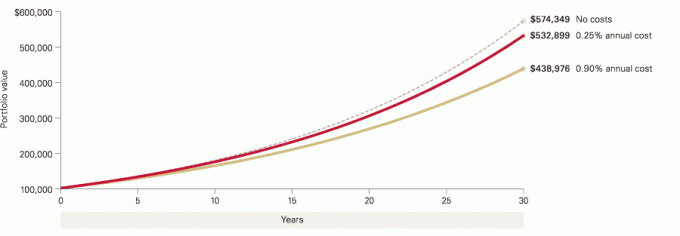

Incluso las pequeñas diferencias en las tarifas pueden tener grandes diferencias en su patrimonio debido a cuánto tiempo crecerán sus inversiones. Eche un vistazo rápido a esta tabla de Vanguardia, que analiza una inversión inicial de $ 100,000 con un rendimiento reinvertido del 6%:

¡Una pequeña diferencia se convierte en una gran diferencia en 10, 20 y más de 30 años!

¡Revise sus tarifas ahora mismo!

Recupera el prospecto de todos tus fondos y mira cuáles son tus comisiones, las importantes son:

- El índice de gastos - Eso es lo que el fondo le cobrará cada año en concepto de tarifas.

- El carga de ventas (comisión de ventas): la comisión cuando compra o vende el fondo. A carga frontal, o carga inicial, significa que paga una tarifa cuando compra el fondo (esto se suma a cualquier tarifa de transacción que pueda pagar). A carga de fondo es una tarifa que paga cuando vende acciones del fondo y, por lo general, tiene un tiempo de decadencia. Por ejemplo, si vende acciones dentro de 5 o 10 años, se le cobra una carga de fondo, pero si espera más allá de ese período, no hay una carga de fondo. A carga diferida es una tarifa que paga cuando vende acciones del fondo y no tiene límite de tiempo, pero generalmente disminuye cuanto más tiempo tiene acciones.

- Por fin, sin carga significa que no hay comisión de ventas.

Ahora compare esas tarifas con las que puede obtener en una empresa de bajo costo como Vanguard o Fidelity.

¿Le sorprendería saber que el S&P 500 Index Fund de Vanguard (VFIAX) solo le cobra 0.04% sin carga?

Fondo de índice 500 de Fidelity (FXAIX) cobra un índice de gastos del 0,15% con un mínimo de $ 0.

Oh, ¿mencioné que muchos de los corredores de bajo costo no cobran tarifas administrativas o de mantenimiento de cuenta? Vanguard no lo hace. La fidelidad no lo hace.

No pague de más

La conclusión clave de esta publicación no es que debe deshacerse de todas las demás inversiones y invertir su dinero en fondos indexados de bajo costo.

Aún debe mantener inversiones diversificadas y, a veces, esas inversiones serán costosas.

Vanguard tiene un Vanguard Explorer Fund cuyo objetivo es invertir en pequeñas empresas estadounidenses con potencial de crecimiento. Mayor riesgo, mayor recompensa, pero también más caro. Las Acciones de Inversor tienen un índice de gastos del 0,49%. Invierte en empresas más pequeñas, que es algo que no obtendrá de un fondo del índice S&P 500.

Si desea exposición internacional, le costará más.

La lección no es ir barato, ¡es ir barato cuando la opción barata funciona como una cara!

Aquí hay un ejemplo: no entiendo por qué alguien invierte en el fondo Rydex S&P 500 (RYSOX). Busca igualar el rendimiento del S&P 500, ¡pero cobra un índice de gastos del 1,60%! (Oh, también tiene una comisión de ventas inicial, carga inicial, del 4.75%, ¡eso es una locura!)

No se puede predecir el futuro. No sabrá cómo le irán a sus inversiones. Pero puede controlar cuánto paga. Nunca pague de más.

(esta es también la razón por la que todo lo que necesite en un futuro cercano debe guardarse en un lugar seguro Inversión a corto plazo)

Como dice el viejo adagio, financie su jubilación, no la de su corredor.