¿Cuándo se dio cuenta de que su puntaje crediticio era fundamental para prácticamente todo lo que hacía como adulto?

Para mí, fue cuando supe cómo las opciones de tarjetas de crédito para personas con gran crédito eran significativamente mejor que las personas que tenían puntajes crediticios promedio o inferiores. Si tiene un crédito de bueno a excelente, tiene acceso a tarjetas de crédito con grandes bonificaciones de registro.

Si no lo hace, sus opciones son menos atractivas y debe trabajar para mejorar su puntaje antes de poder comenzar a solicitar excelentes tarjetas de crédito.

Pero las tarjetas de crédito son solo una pequeña parte: si no tiene un buen crédito, puede ser difícil conseguir un apartamento de alquiler, un teléfono celular y muchas otras necesidades aparentemente no relacionadas.

Así que hoy vamos a hablar sobre las puntuaciones de crédito y cómo mejorar las suyas.

Para empezar, solo hay un puntaje de crédito que importa y ese es el puntaje de crédito FICO de Faire Isaac Corporation.

Tabla de contenido

- ¿Qué es un puntaje de crédito en 30 segundos?

- Cómo aumentar su puntaje crediticio

- Establecimiento de crédito

- ¡Sin hacer daño!

- Cómo aumentar su puntaje

- Mantengamoslo alto

- ¿Qué pasa con la reparación de crédito?

En esta guía, le muestro cada paso que puede dar para aumentar legítimamente su puntaje crediticio para que pueda, al menos, ser mejor que el promedio.

¿Qué es un puntaje de crédito en 30 segundos?

Su puntaje de crédito es un número entre 300 y 850, cuanto mejor es más alto. Es una medida de la probabilidad de que incumpla (no pague) un préstamo; cuanto menor sea el número, mayor será el riesgo. Excelente crédito es 781+, bueno es 661-780, regular es 601-660, malo es 501-600 y malo es cualquier cosa por debajo de 500.

Su puntaje crediticio se compone de cinco factores (imagen de FICO):

Puede revisar su puntaje de crédito de forma gratuita con herramientas como Crédito sésamo.

¡Eso es!

Cómo aumentar su puntaje crediticio

La clave para aumentar su puntaje crediticio es mejorar esos cinco factores.

Esta guía se divide en tres secciones:

- Establecimiento de crédito

- Sin hacer daño

- Cómo aumentar su puntaje

- Y manteniéndolo alto

Establecimiento de crédito

Es posible, especialmente al principio, que no tenga un puntaje crediticio o el temido "historial crediticio insuficiente".

Si es usted, revise nuestra guía para Cómo establecer crédito.

¡Sin hacer daño!

Sea muy diligente y evite lo siguiente a toda costa.

Reducirán su puntaje crediticio mucho más que cualquier sugerencia que hagamos para mejorarlo.

- No pierda pagos ni pague tarde (historial de pagos) - Este es el error más importante que debe evitar, ya que representa más de un tercio de su puntuación. Si se pierde un pago o lo devuelve tarde, su puntaje se hundirá.

- Apertura de nuevas líneas de crédito (Crédito nuevo) - No solicite nada que pueda implicar que reciba una oferta de crédito, como una tarjeta de crédito.

- Cerrar cualquier línea de crédito abierta (Cantidades adeudadas, Duración del historial crediticio) - Cuando cierra una línea de crédito, digamos una tarjeta de crédito, afecta dos factores. Al reducir su crédito total disponible, aumentará la utilización de su crédito (malo). También afecta la duración del historial crediticio, lo que puede ser malo si cierra una de sus tarjetas de crédito más antiguas.

- No pagues esa cancelación (historial de pagos) - Si un prestamista "canceló" un préstamo, lo que significa que ha renunciado a él, afectará su puntaje crediticio durante siete años. Si ya sucedió, el daño está hecho y está disminuyendo lentamente. Si lo cancela, reiniciará el reloj a menos que haya negociado (¡consígalo por escrito!) Con el prestamista para que lo retire.

Cómo aumentar su puntaje

Basta de fatalidad y tristeza, ¿Qué puedes hacer para aumentar tu puntuación?

- Pagar deudas - Cuanto menor sea la utilización de su crédito, mejor. Una persona que usa solo el 5% de su crédito total es más segura que alguien que usa el 50%. Es bastante obvio que la forma más rápida de hacerlo es pagar algunas deudas existentes.

- Aumente sus límites de crédito - Pagar la deuda es el numerador en la ecuación de utilización del crédito, aumentar sus límites de crédito es el denominador. Pregunte a sus tarjetas de crédito existentes para ver si aumentarán sus límites. A continuación, le indicamos cómo pedirle a una tarjeta de crédito cómo aumentar su límite.

- Errores de disputa - Lo mejor que puede hacer para mejorar su puntuación es encontrar errores y corregirlos. Revise sus informes de crédito y revíselos con mucho cuidado para detectar marcas negativas. ¿Ves alguna cuenta que no sea tuya? Disputa de ellos. Cada agencia de crédito tiene un proceso para disputar errores y estos pueden llevar mucho tiempo, pero ofrecen el mejor rendimiento. por su dinero (es por eso que debe supervisar sus informes todo el tiempo, no solo cuando necesite una buena crédito). Para más sobre esto, Credit Karma tiene una guía sobre la disputa de errores.

- Corregir omisiones - Las agencias de crédito no son perfectas (¡sorpresa!), Así que verifique que tengan todas las cuentas de las que es responsable, puede encontrar les faltan algunos que podrían mejorar su historial de pagos, la duración del historial de crédito, los montos adeudados o incluso los tipos de crédito en Utilizar.

- Pide perdón - Si tiene un pago atrasado, solicite al prestamista un "ajuste de fondo de comercio". Esto funciona mejor si tiene un excelente relación con el prestamista porque le está pidiendo que elimine la marca de su informe de crédito. Haga clic aquí para obtener una plantilla pero asegúrese de editarlo para crear una carcasa personalizada más sólida.

- Negociar remoción - Si no tiene una buena relación (por ejemplo, si está atrasado en los pagos), puede intentar negociar un trato. con un prestamista que implica eliminar esas marcas a cambio de un plan de pago a plazos o un pago de suma global.

- Disputar pagos atrasados, cobros, etc. - Algunos expertos le dicen que no recomiendan a sus lectores que disputen los pagos atrasados legítimos u otras marcas negativas. Te digo que soy realista y que esta es una estrategia que mucha gente usa con gran éxito, deja que tu propia brújula moral te guíe. Esta estrategia funciona porque a veces el acreedor no puede verificar los detalles y la marca será eliminada.

Mantengamoslo alto

A partir de aquí, es sencillo: siga haciendo esos pagos y controle sus informes crediticios.

¿Cómo se asegura de no perder ningún pago?

Dos pasos:

- No use más de dos tarjetas. No necesita cinco tarjetas de crédito, necesita como máximo dos tarjetas. Cuantas más tarjetas tenga, más estados de cuenta obtendrá y más pagos tendrá que hacer. Está consumiendo tu tiempo, bájalo a solo dos cartas.

- Configure pagos automáticos. Me aseguro de recibir una notificación por correo electrónico unos días antes de cada pago automático, para poder revisar el estado de cuenta en busca de errores y confirmar que mi cuenta bancaria tiene fondos suficientes.

¿Cómo puedo controlar sus informes crediticios?

La ley establece que puede acceder a sus informes crediticios todos los años. Reviso cada informe de crédito en un cronograma rotativo, uno cada cuatro meses. Equifax en primavera, Experian en verano y Transunion en otoño, todo a través de AnnualCreditReport.com - el único lugar al que puede acudir para obtener su informe crediticio.

Supervise la "puntuación" con servicios gratuitos

De forma más regular, me conecto servicios en Credit Sesame, Credit Karma y Quizzle que monitorean mis puntajes de forma gratuita. No brindan puntajes de crédito FICO, pero sí ofrecen puntajes de propiedad de las agencias de crédito, lo que es lo suficientemente bueno como para actuar como un tipo de alerta de "canario en la mina de carbón" ante los cambios.

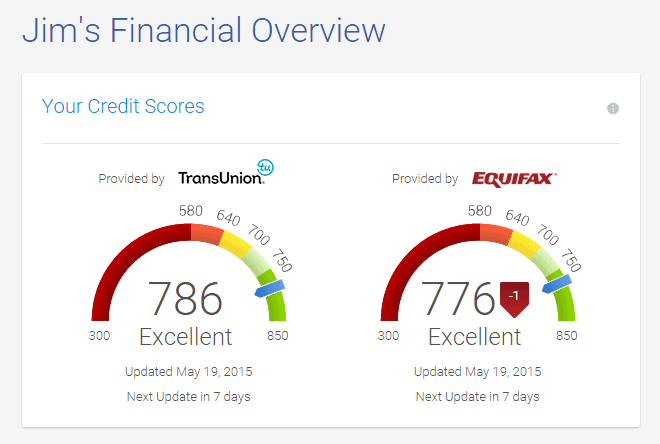

Por ejemplo, cuando inicio sesión en Credit Karma, veo un VantageScore 3.0 de TransUnion y de Equifax.

Si veo grandes movimientos numéricos, sé que necesito revisar ese informe crediticio. No vale la pena investigar una pequeña caída, como 1 punto en Equifax.

Regístrese en Experian Boost

Experian Boost es un servicio gratuito ofrecido por Experian que puede aumentar su puntuación. Tiene en cuenta su pago de facturas al calcular sus puntajes.

¿Qué pasa con la reparación de crédito?

Si su puntaje es bajo debido a errores de crédito cometidos anteriormente, la reparación de crédito puede ser una opción viable para tratar de mejorarlo. Siempre que haya malas calificaciones en su informe, esas calificaciones permanecen durante un período de tiempo y mantienen su puntaje bajo. Estos son eventos como un pago atrasado o una quiebra.

Qué empresas de reparación de crédito hacer es tomar alguna acción para tratar de eliminar esas marcas negras. Ellos van a hacer cosas como disputar artículos negativos o tomar otras medidas para eliminarlos. Serán costosos, pero si los necesita, puede valer la pena si tienen éxito. Solo están aumentando su puntaje al eliminar los elementos negativos.

Si no tiene elementos negativos (o no tiene historial crediticio), no pueden ayudarlo.