Lo más importante de invertir es comenzar temprano.

Quiero mostrarte algo... (la imagen está un poco anticuada, lo que explica las fechas citadas a continuación, pero el punto aún se mantiene)

Ese Rollover IRA en Vanguardia contiene todos los planes 401 (k) patrocinados por el empleador en los que he contribuido. Está sujeto a los mismos límites de contribución anual que cualquier otro plan 401 (k), por lo que no tengo ninguna ventaja especial aparte de ahorrar mucho. Y principios.

No tengo mis contribuciones históricas a la mano, esos documentos se han triturado durante mucho tiempo y se canceló el acceso a mi cuenta, pero si tuviera que adivinar que mis contribuciones fueran menos de $ 100,000 en total y cuentas de contrapartida del empleador para probablemente otra $215,000.

Lo que ve es el resultado de ahorros anticipados acumulados durante los últimos ~ 12 años.

Como no tenía mis registros, era un poco escéptico sobre cuánto ponía. Pero el índice S & P500 ha ganado un 97,06% desde el 3 de julio de 2003 hasta el 14 de enero de 2016. Es plausible que mi inversión se haya duplicado en ese corto período de tiempo.

Desempeño histórico del índice total del mercado de valores de Vanguard Es similar, $ 10,000 a fines de 2005 valdrían más de $ 20,000 solo 10 años después, aunque un viaje lleno de baches.Reconozco que he sido afortunado de haber iniciado un negocio que generó un buen ingreso adicional. Sin embargo, mi reinversión de IRA solo contiene contribuciones de los días en que era empleado. Está sujeto a las mismas reglas que su 401 (k), es decir, las contribuciones anuales tienen un límite de $ 18,000 (para 2015, era menos cuando comencé a trabajar en 2003).

Ahorrar e invertir temprano prevalecerá sobre las contribuciones en dólares más grandes más adelante.

Este es un caso excelente de cómo el trabajo inteligente es mejor que el trabajo duro. Invertir temprano es el trabajo inteligente.

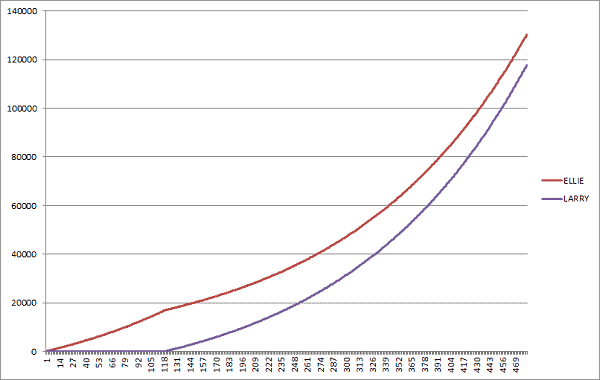

Ilustremos esto con dos casos extremos... Early Ellie y Late Larry.

Ambos comienzan a trabajar a los 20 y ambos quieren "jubilarse" a los 60. El mercado rinde 7% anual, compuesto mensualmente.

- Early Ellie invierte diligentemente $ 100 al mes durante diez años. Deja de contribuir cuando cumple 30 años, pero deja el dinero en el mercado durante los próximos treinta años hasta los 60.

- El difunto Larry espera diez años antes de comenzar a invertir $ 100 al mes en el mercado de valores durante los próximos treinta años hasta que también tenga 60 años.

(la rendimiento medio del mercado de valores, El promedio industrial Dow Jones específicamente, de 1965 a 2018 fue 6.28%)

Early Ellie invierte temprano, Late Larry espera y, bueno, es tarde.

¿Quién termina con más dinero? ¿Ellie, que ha contribuido personalmente con $ 12.000 o Larry, que ha contribuido personalmente con $ 36.000?

- Ellie - $ 141,303.76

- Larry - $ 122,708.75

Ellie ha contribuido $ 24,000 MENOS que Larry, pero debido a que el tiempo es amigo de interés compuesto… ella gana. Por MUCHO.

Por lo que vale, si Ellie continuara invirtiendo solo $ 100 al mes, en lugar de detenerse en 30, su cuenta valdría la friolera de $ 264,012.51. ¡El pobre difunto Larry nunca tiene una oportunidad!

El poder de ahorrar e invertir temprano es enorme.

Al invertir, lo lento y constante es bueno. Temprano y con frecuencia es mejor.

¿Y si quieres jubilarte millonario?

La respuesta es aún más sencilla. Si comienza a ahorrar a los 20 y se jubila a los 65 (45 años después), con el mismo rendimiento del 7%, debe ahorrar $ 402.50 al mes - $ 4830 al año. En la jubilación, tendrá unos ahorros de $ 1,000,420.38.

Casi $ 5000 al año puede parecer mucho, especialmente si acaba de ingresar a la fuerza laboral o tiene muchos préstamos que devolver. No se preocupe, para alcanzar un millón de dólares no tiene que aumentar la cantidad de sus ahorros (¡pero debería hacerlo!). Cuanto más pueda ahorrar antes, más difícil será para usted más adelante.

Como alguien que ahora está casado y tiene dos hijos, no hay mejor momento para ahorrar que al comienzo de su vida profesional.

¿Quieres empezar? Aquí está nuestra guía para invirtiendo sus primeros $ 1,000 en el mercado de valores.