Me gradué de la universidad con ~ $ 35,000 en préstamos estudiantiles.

Tuve suerte porque eran préstamos Stafford subsidiados. Mi administrador era ACS Education Services... ACS son las siglas de Affiliated Computer Services. Obtuve descuentos en las tasas de interés para domiciliaciones bancarias y extractos electrónicos, los cuales son comunes incluso hoy en día, y no tuve demasiados problemas con ellos.

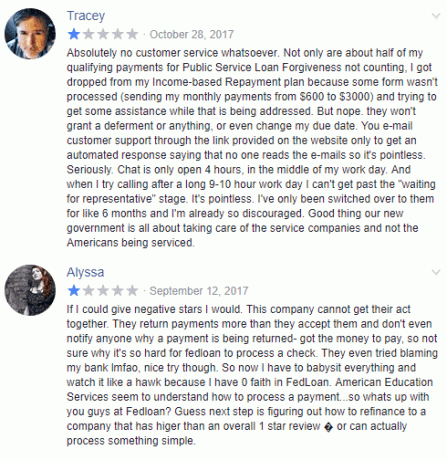

No estaban siendo atendidos por Fedloan - que se ha ganado una gran reputación.

Desafortunadamente, si desea aprovechar el Programa de condonación de préstamos por servicio público (PSLF), FedLoan es el único juego en la ciudad. El PSLF, en especie, es cuando ingresa a un empleo de servicio público a tiempo completo para un empleador calificado y realiza 120 pagos mensuales calificados (10 años). Después de ese tiempo, se condonan sus préstamos federales directos (préstamos realizados bajo el Programa de Préstamos Directos). Fue creado bajo la Ley de Acceso y Reducción de Costos Universitarios de 2007.

Cuando envié un correo electrónico a los lectores sobre sus experiencias con los préstamos para estudiantes, seguían apareciendo un nombre y la palabra "pesadilla". Fedloan.

Mi amigo Travis es un Planificador de préstamos para estudiantes y ha creado más de mil planes de préstamos estudiantiles personalizados que lo sacarán de sus deudas más rápido de lo que imagina. Conoce todos los diferentes programas, cómo funcionan juntos y lo que debe hacer para aprovecharlos.

Su cliente promedio guarda un proyectado $59,000 durante la vigencia de sus préstamos. Si desea obtener más información y ver si un plan podría ayudarlo, echa un vistazo a su servicio.

¿Quién es FedLoan Servicing?

Un poco de historia… Fedloan es un administrador de préstamos para estudiantes. Un administrador de préstamos para estudiantes es una empresa que recauda los pagos de los préstamos y, si es necesario, ayuda a los prestatarios a inscribirse en los planes de pago establecidos por el Departamento de Educación. Esto incluye planes de pago basados en ingresos (planes IBR), planes de pago condicionados a los ingresos, el programa PSLF, entre otros.

La Agencia de Asistencia para la Educación Superior de Pensilvania (PHEAA) es la empresa matriz de FedLoan Servicing. Otro nombre que también puede ver es Amerian Education Services, que también es propiedad de PHEAA y administra los préstamos privados, así como los del Programa Federal de Préstamos para la Educación de la Familia. Estas dos empresas prestan servicios a la mayoría de los préstamos federales para estudiantes en los Estados Unidos.

FedLoan no siempre fue el único juego en la ciudad para los préstamos federales para estudiantes. El Departamento de Educación decidió a principios de 2017 que pasarían de nueve administradores diferentes a solo uno. Sí, lo diste - FedLoan. El DOE estimó que ahorraría $ 130 millones en cinco años, aunque no está claro cuánto los prestatarios verán en ahorros dado el aumento en el volumen de préstamos, pagos y carga administrativa.

Problemas comunes de servicio de FedLoan

Cuando les pregunté a los lectores, todos tenían historias similares: "Si solo está haciendo los pagos regulares y nunca pierde ninguno, nunca quiere pagar más, y no quiero hablar con nadie... ¡FedLoan es genial! " Si quiere hacer más que eso, como hacer un pago adicional al capital, bien suerte."

En otras palabras, si realmente tiene que lidiar con cualquier problema de servicio de préstamos estudiantiles... tendrá que lidiar con el servicio cuestiones.

Entonces, estos son algunos de los problemas comunes de servicio de FedLoan y cómo evitarlos:

Cambio forzoso por condonación de préstamos de servicio público

Si solicita el programa de condonación de préstamos por servicio público, se verá obligado a pasar a FedLoan Servicing de cualquier administrador que estuviera utilizando anteriormente. Uno de nuestros lectores se sorprendió un poco por esto porque no se dieron cuenta de que solo FedLoan manejaba PSLF (este es un desarrollo más reciente, como es de esperar, las noticias de Fedloan no están en la lista de alta prioridad de nadie ¡elementos!).

El problema con esto es que sin ningún otro administrador de préstamos estudiantiles para el PSLF, está atascado con FedLoan. Si desea ingresar al PSLF, FedLoan es el único juego en la ciudad.

Si no está haciendo PSLF, asegúrese de comparar tarifas y consulte la Últimas ofertas de devolución de reembolso de préstamos estudiantiles desde el principales bancos de refinanciamiento.

El débito directo requiere dos ciclos de facturación

Si configura un débito directo, espere que tarde dos ciclos de facturación antes de que entre en vigencia. Para esos dos ciclos de facturación, debe realizar pagos manualmente y estar al tanto de los pagos a Fedloan para evitar cualquier tipo de problema de crédito.

Esta es una queja común y tiene un poco de sentido, el débito directo no es instantáneo, pero FedLoan no parece facilitar la confirmación de estos problemas. Además, siempre que cambie la cantidad (como para IDR), debe rehacer todo el proceso nuevamente.

Un lector me dijo: “Cuando cambia su ingreso imponible (como lo hizo el mío después de tener un hijo) tuve que empezar de nuevo con la domiciliación bancaria. Aunque lo acababa de hacer un año antes. Agregue que mi esposa también está en los mismos programas, también débito directo, y dos veces al año estoy potencialmente enviando nuevos formularios solo para pagarles y obtener la reducción del 0.25% en la tasa de interés ".

La recertificación de ingresos lleva mucho tiempo

Otro lector está en el Plan de pago basado en ingresos y cada año necesita recertificar sus ingresos. “Lo que me gusta de FedLoan es que tienen un sistema de carga de papeleo dedicado donde puedo cargar mi papeleo en línea, por lo que no es necesario enviar ningún documento por fax o por correo. Por lo general, procesan la información que les envío en un par de días y envían un correo electrónico sobre el estado de mi documentación cargada. Los correos electrónicos para todas mis preguntas generalmente han sido respondidos o al menos respondidos en unos pocos días. El papeleo para el PSLF lleva un poco más de tiempo, tal vez un par de meses, pero una vez que se procesa, envían una carta impresa y un correo electrónico con toda la información sobre mi estado actual dentro del programa PSLF ".

Si bien el proceso ha mejorado, Fedloan tiene un tiempo de respuesta pésimo. Un lector me dijo que enviaron los formularios en abril y solo recibieron respuesta a fines de agosto. Ha sido así durante años.

Se ha vuelto tan malo, la Fiscal General de Massachusetts Maura Healey demandó a FedLoan Servicing (técnicamente, demandaron a la Agencia de Asistencia para la Educación Superior de Pensilvania).

Alegan:

- "Las fallas en el servicio de PHEAA [la empresa matriz de Fedloan] han perjudicado a los estudiantes prestatarios de Massachusetts, privándolos de meses que debería haber contado para la condonación de su préstamo, lo que les hizo perder subvenciones financieras y les cargó aún más con deuda"

¡Así que tenlo en mente!

Aclarar los pagos adicionales

Si realiza pagos adicionales pero no especifica a qué préstamos están destinados sus pagos, se distribuirán entre todos sus préstamos. Si realiza un pago en un préstamo y no lo especifica, se aplicará al próximo pago. Si pagó más que su pago regular, no se debitará el próximo pago regular.

Si tiene un plan basado en ingresos, no puede realizar pagos antes de su aniversario de IDR o fecha de recertificación. Cualquier pago excedente en esa fecha se aplica al préstamo en sí, no a una factura futura. Estas son distinciones clave que debe recordar porque es posible que desee que su pago se aplique a su préstamo estudiantil de manera diferente.

No utilices el correo electrónico: la mejor forma de obtener una respuesta es llamar al teléfono:

- Número gratuito de EE. UU.: 1-800-699-2908

- Número internacional: 717-720-1985

Están abiertos de lunes a viernes de 8 a. M. A 9 p. M., Hora del este.

Si desea enviar un correo electrónico, deberá iniciar sesión para usar su sistema de correo electrónico seguro. Sin embargo, recomiendo llamar y hablar con alguien por teléfono.

No confíe en sus consejos

Creo que es seguro decir que los representantes de servicio al cliente con los que habla en cualquier empresa, Fedloan o de otro tipo, rara vez serán las personas que desea llevar asesoría financiera desde. No es su trabajo conocer las complejidades de los préstamos para estudiantes, las opciones de préstamos para estudiantes y todos los caprichos de la deuda y el perdón. Espero que sean expertos en sus propios sistemas, que puedan aplicar los pagos correctamente y navegar por los menús de sus propios sistemas informáticos.

Algunas de las historias que he escuchado involucran a personas a las que se les pone en planes en los que no deberían haber estado. Es difícil brindar orientación financiera y aún más difícil cuando no se tiene una imagen completa. No confíe en los representantes de servicio al cliente de FedLoan si le brindan consejos o lo llevan en una dirección determinada; no están necesariamente calificados para brindar ese consejo. No están siendo engañosos a propósito y no están tratando de engañarte, posiblemente no pueden conocer el panorama completo.

Tu turno

¿Tuvo una experiencia con Fedloan que quisiera compartir? ¿Son así? larga lista de pesadillas y problemas de préstamos estudiantiles? ¡Me encantaría escucharlo y a otros también!