Planificar la jubilación puede ser complicado por varias razones.

Si eres como yo, no sabes cómo será tu vida en 10 años, y mucho menos en 40 años.

Quiere ahorrar pero no está seguro de cuánto... así que recurre a las herramientas de planificación de la jubilación.

Pero cuando usas herramientas de planificación de la jubilación, utilizan suposiciones. Tienes que adivinar cuánto tendrás que gastar en tu jubilación. Tienes que adivinar cuánto puedes ahorrar cada año (apuntar al 30%!). Y debe contabilizar todas sus cuentas de inversión, desde una 401k hasta IRA y sus cuentas de corretaje imponibles. (cuál es el diferencia entre un 401k y una IRA?)

E incluso cuando haya hecho todo eso, debe hacer la suposición más grande de todas: ¿qué hará el mercado de valores?

Las calculadoras de jubilación simples le permitirán ingresar un solo número. Las calculadoras más complejas harán que ingrese en un rango. Y calculadoras aún más complejas ejecutarán una serie de simulaciones (puede ver las palabras simulaciones de Monte Carlo) basadas en varios rangos (donde el rendimiento del mercado de valores es solo un factor) para darle una mejor idea de lo que se jubilará con.

Pero en esencia, está asumiendo lo que devolverá el mercado de valores en algún momento.

¿Qué número deberías usar? Si bien esa respuesta depende de usted, un buen lugar para comenzar es el rendimiento medio del mercado de valores.

¿Cuál es el rendimiento medio del mercado de valores?

La tasa de rendimiento anual promedio para el mercado de valores varía según el marco de tiempo. También depende de lo que consideres "el mercado de valores".

Creo que el índice más preciso para usar como proxy de "el mercado de valores" es el índice S&P 500. Pero algunos creen que el Dow Jones Industrial Average es "el mercado". Miraremos a ambos.

S&P 500 desde 1965

Me gusta el S&P 500 porque incluye 500 empresas, mientras que el DJIA solo tiene 30. Todas las empresas del DJIA están en el S&P 500.

Si tu lees Cartas de Warren Buffet a Berkshire Hathaway, sabrá que compara el regreso de BRK con el S&P 500. En la primera página, enumera el cambio porcentual anual tanto de BRK como del S&P 500 con dividendos, que se remonta a 1965.

La ganancia anual compuesta desde 1965 hasta 2018 es del 9,7%. (fuente)

El Rentabilidad promedio de 10 años en el S&P 500, que finaliza en 2018 e incluye dividendos, es de alrededor del 10%.

Variación porcentual anual por año:

| Año | Cambio porcentual del S&P 500 con dividendos |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA desde 1965

Para el Dow Jones Industrial Average, recurrimos al conjunto de datos de Macrotrends. El DJIA se remonta mucho más atrás que 1965, el año que Buffett usa para sus cartas anuales, por lo que comenzaremos con 1965 para mantener una comparación más cercana.

Dicho esto, una pieza del rompecabezas que parece que no puedo encontrar es la tasa de rendimiento, incluidos los dividendos. Por lo tanto, esto naturalmente pierde dividendos, lo que reduce el valor del DJIA cada vez que se pagan.

La ganancia anual compuesta desde 1965 hasta 2018 es 6.28%. (fuente)

Si hace la suposición realmente grande de que los dividendos fueron de alrededor del 2% por año (que es lo que son en este momento), obtiene una cifra del 8.28% que es más baja que la rentabilidad del S&P 500. Es de esperar que el DJIA crezca a un ritmo más lento que el S&P 500, ya que tiene empresas de primera línea más grandes y el S&P tiene una variedad más amplia de empresas en diferentes puntos de la curva de crecimiento.

Variación porcentual anual por año:

| Año | Cambio porcentual de DJIA |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Fondo Vanguard Total Market

¿Qué pasa con el fondo insignia del gigante de los fondos mutuos, Vanguard?

Vanguard Total Stock Market Index Fund Admiral Shares (VTSAX) se creó en 1992 y se creó específicamente para "ofrecer a los inversores exposición a todo el mercado de valores de EE. UU., incluyendo acciones de valor y crecimiento de pequeña, mediana y gran capitalización ". A un costo de solo 0.04% (índice de gastos), obtiene el mercado en uno fondo.

¿Cómo le ha ido?

VTSAX ha obtenido un rendimiento del 6,68% anual desde noviembre de 2000.

Durante los últimos 10 años, VTSAX ha obtenido un rendimiento del 16,05% anual (al 31 de marzo de 2019).

A modo de comparación, el Fondo Fidelity Total Market Index ha tenido un rendimiento del 13,94% en los últimos diez años al 31 de mayo de 2019. Y 7,29% desde su creación en 1997.

El punto no es comparar los dos fondos, ya que abarcan períodos ligeramente diferentes (lo que puede tener un gran impacto en el rendimiento cifras dada la volatilidad reciente), pero para ilustrar la tasa de rendimiento a largo plazo es de alrededor del 7% para dos fondos de mercado totales masivos.

¿Cuál es una suposición segura para el rendimiento del mercado de valores?

No invierto dinero en acciones si preveo que las necesitaré dentro de cinco años.

Pero cuando proyecto la tasa de rendimiento de las inversiones a largo plazo, como los ahorros para la jubilación que no necesitaré durante 30 años, utilizo el 8% como promedio. Durante años, los expertos usaron el 10%, pero para crear un poco de seguridad, siempre usé el 8%.

Esta cifra nos sitúa entre el DJIA y el rendimiento anual del S&P 500 desde 1965. Ahora, el mundo era muy diferente entonces. Y el mundo será muy diferente en el futuro. Pero estoy seguro de que el 8% es una cifra segura para usar durante los próximos 40 años o más.

Dicho esto, también miro mi plan utilizando el 6% y el 10% como tasa de rendimiento del mercado de valores. Esto me permitirá saber dónde estoy si el mercado va peor o mejor de lo que esperaba.

Los rendimientos anuales son muy volátiles

Cuando calculamos el rendimiento del índice S&P 500 y el DJIA, llegamos a un solo número. Pero si miras la tabla de aumentos anuales, es extremadamente desigual.

Tiene aumentos de dos dígitos, disminuciones de dos dígitos y todo lo demás.

Usar un promedio es engañoso porque parece implicar que el índice aumenta lentamente cada año... pero no es así.

Es por eso que solo debe invertir en el mercado si puede permitirse mantener esas inversiones durante muchos años. La tendencia es hacia arriba y hacia la derecha, pero el viaje es muy accidentado.

¿Qué pasa con las predicciones de rentabilidad del mercado de valores?

En su mayoría son tonterías.

La máquina de noticias siempre necesita ser alimentada. A principios de año, a los medios de inversión les encanta sacar a la luz expertos para discutir lo que harán los mercados en un año. Así es como ganan su dinero, lo cual es genial, pero no es algo que nos importe tanto.

Sin embargo, estoy interesado en las tendencias a corto plazo. No me importa lo que haga el mercado este año, pero ¿qué pasa en los próximos cinco años? ¿Qué pasa con las condiciones económicas subyacentes? Esos te dan una mejor idea.

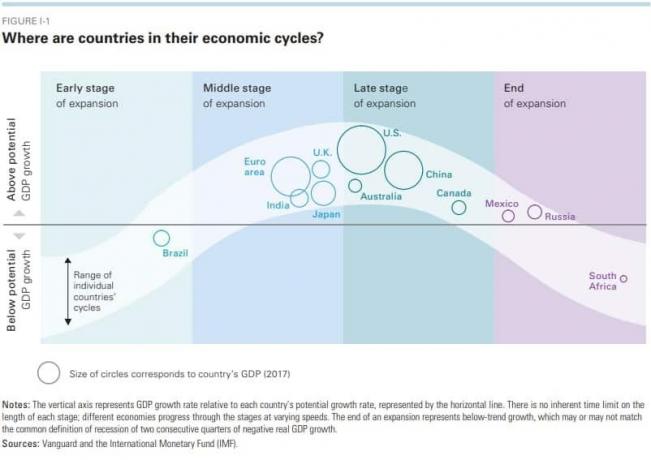

Informe de perspectivas económicas y de mercado de Vanguard (Edición de 2019) hace un buen trabajo al proporcionar mucha información relevante para el mercado y la economía. Hace un buen trabajo al capturar las ideas (esperaban correctamente que la Fed detuviera los aumentos de tasas en el verano pero tenían un objetivo de tasa de fondos de la Fed del 2,75% -3%, mientras que se detuvieron en el 2,5%) sin estar demasiado impulsados por la exageración.

Este es un buen gráfico para darle una idea de dónde está la economía para una variedad de países:

Y si no está familiarizado con el funcionamiento de los ciclos económicos, Mira este explicativo de 30 minutos de Ray Dalio (instantáneamente te hará más inteligente).

Dicho esto, Vanguard espera que los mercados de renta variable globales obtengan un rendimiento de entre un 4,5% y un 6,5% y que la renta fija entre un 2,5% y un 4,5%.

Es de esperar que el mercado de valores de EE. UU. Tenga rendimientos inferiores a los esperados simplemente porque estamos más tarde en el ciclo económico. Será así durante varios años hasta que superemos el final del ciclo y empecemos a expandirnos de nuevo.

¿Eso llevará dos años? ¿Cinco años? ¿Diez? Con tantos factores, es difícil saberlo.

¿Sería prudente esperar? De ninguna manera. Es por eso que disfruto leyendo estos informes, pero no necesariamente actúo en consecuencia.

¿Qué es una buena tasa de rendimiento?

El propósito de invertir es alcanzar su objetivo. Si tiene veinte años y su objetivo es jubilarse cuando tenga 45 con $ 1.5 millones, quiere una tasa de rendimiento que lo lleve allí en función de cuánto puede ahorrar cada mes.

Si puede ahorrar $ 1,000 al mes, necesita una tasa de rendimiento anual del 11,26% para llegar a $ 1,5 millones en 25 años. Si tienes 30 años, solo necesitas una tasa de retorno del 8,34% anual.

Si puede ahorrar $ 500 al mes, necesitará una tasa de rendimiento anual del 15,6% para alcanzar los $ 1,5 millones en 25 años. Si tienes 30 años, solo necesitas una tasa de retorno del 11,92% anual.

(Solía Calculadora de inversiones de Bankrate para llegar a estos números)

Una buena tasa de rendimiento de su inversión es aquella que supera el índice S&P 500, que sabemos que tiene un rendimiento promedio de casi el 10%.

Puede obtener una rentabilidad de casi el 10%, con el mismo perfil de riesgo, con solo hacer clic en un botón. Puede comprar un fondo mutuo o ETF que rastree el S&P 500 sin hacer mucha investigación, comparación de precios o cualquier otro trabajo preliminar. Por eso las grandes empresas de fondos mutuos billones de los activos bajo gestióninterés compuesto ¡Ayuda a que ese número sea cada vez más grande!).

Si quieres saber cómo empezar a invertir en bolsa, lee nuestro guía para invertir sus primeros $ 1000. Le brinda una visión general del terreno para que pueda comprender el vocabulario que utilizan los expertos.