Εγώείναι το 2023 και φαινόταν η τέλεια στιγμή για να δημιουργήσετε μια νέα λίστα με ιδέες για παρενέργειες που θα σας εμπνεύσουν να ξεκινήσετε. Το συγγραφικό μας προσωπικό και εγώ έχουμε δοκιμάσει αρκετές από αυτές τις παράπλευρες ιδέες και είμαστε εδώ για να μοιραστούμε αυτά που γνωρίζουμε.

Υπάρχουν πολλά που πρέπει να λάβετε υπόψη όταν ξεκινάτε μια παράπλευρη φασαρία, αλλά το μεγαλύτερο ερώτημα είναι: "Τι θα κάνεις?" Χρειάζεσαι ιδέες!

Κάτι που δεν είναι πολύ απαιτητικό, κάτι που ταιριάζει στο πρόγραμμά σας και κάτι που κερδίζει αρκετά χρήματα για να αξίζει τον χρόνο και την προσπάθεια.

Οι πλευρικές φασαρίες έρχονται σε πολλά σχήματα και μεγέθη. Μπορούν να είναι ενεργοί, όπως να διδάσκουν αγγλικά ή κάνει τήρηση βιβλίων, ή παθητικό, όπως πώληση αντικειμένων στο Etsy ή δημιουργία μαθήματος.

Μερικά είναι βραχυπρόθεσμα και άλλα μπορούν να κλιμακωθούν. Αλλά ανεξάρτητα από το ποια πλευρά θα επιλέξετε, θα θέλετε να βεβαιωθείτε ότι ταιριάζει στη ζωή και τους στόχους σας.

Μετάβαση στις Ιδέες μας για το Hustle:

- Εκπαιδευτικές πλευρές

- Service Side Hustles

- Creative Side Hustles

- Easy Side Hustles

- Περισσότερες ιδέες Side Hustle

Ας βουτήξουμε σε ένα σωρό πιθανές πλευρικές φασαρίες αυτή τη στιγμή. Δείτε τι σας τραβάει το μάτι!

Εκπαιδευτικές πλευρές

Αυτές οι πρώτες δύο ιδέες πλευρικής φασαρίας σχετίζονται όλες με την εκπαίδευση κατά κάποιο τρόπο.

1. Δημιουργία διαδικτυακών μαθημάτων

Πιθανότατα έχετε μια βάση δεξιοτήτων ή γνώσεων που λίγοι άνθρωποι έχουν και μπορείτε να δημιουργήσετε έσοδα από αυτήν την ικανότητα.

Η δημιουργία διαδικτυακών μαθημάτων είναι μια δυνητικά προσοδοφόρα παράπλευρη ιδέα, επειδή ορίζετε τις τιμές σας και υπάρχουν ελάχιστα έως καθόλου έξοδα για να τις ορίσετε. Εάν είστε έξυπνοι στην επιλογή ενός θέματος για διδασκαλία, θα μπορούσατε να κερδίσετε πολλά χρήματα.

Είναι επίσης αρκετά παθητικό. Ενώ πρέπει να κάνετε τη δουλειά για να γράψετε το υλικό και να προωθήσετε το μάθημα, η δουλειά σας γίνεται σε μεγάλο βαθμό σε αυτό το σημείο.

Στη συνέχεια, μπορείτε να συνεχίσετε να κερδίζετε εισόδημα από κάθε μάθημα που πουλάτε με ένα μόνο πάτημα ενός κουμπιού. Δοκίμασε Udemy ή Διδακτός για τη δημιουργία του διαδικτυακού σας μαθήματος.

Πιστεύετε ότι δεν έχετε τίποτα να διδάξετε; Μπορεί να εκπλαγείτε από τα σκοτεινά θέματα που έχουν δημιουργήσει χρήματα οι άνθρωποι μέσω διαδικτυακών μαθημάτων!

2. Δάσκαλος Online

Προετοιμάστε είναι μια κορυφαία διαδικτυακή πλατφόρμα διδασκαλίας, που συνδέει φοιτητές από όλο τον κόσμο με έμπειρους και πιστοποιημένους καθηγητές. Στην πλατφόρμα, οι μαθητές μπορούν να βρουν έμπειρους καθηγητές σε μια ποικιλία θεμάτων όπως η εκμάθηση γλωσσών, η μουσική, η κωδικοποίηση και ακόμη και η εκπαίδευση στο σπίτι.

Το Preply παρέχει εργαλεία που βοηθούν τους χρήστες να μαθαίνουν αποτελεσματικά και αποτελεσματικά, ενώ η ομάδα εξυπηρέτησης πελατών τους είναι διαθέσιμη όλο το εικοσιτετράωρο για να παρέχει βοήθεια σε τυχόν απορίες ή προβλήματα. Η πλατφόρμα ενθαρρύνει επίσης επαγγελματίες με κίνητρα να γίνουν δάσκαλοι, ώστε να μπορούν να μοιραστούν την εμπειρία τους με άλλους.

Ως δάσκαλος στο Preply, θα έχετε πρόσβαση σε εκατοντάδες πιθανούς μαθητές σε όλο τον κόσμο. Αυτό μπορεί να ωθήσει τις δεξιότητες και τις γνώσεις σας σε νέα επίπεδα, προσαρμόζοντας κάθε μάθημα για να ταιριάζει στις μοναδικές ανάγκες κάθε μαθητή. Επιπλέον, θα απολαύσετε ευέλικτο ωράριο εργασίας με ανταγωνιστικές τιμές.

Σχετίζεται με: Οι καλύτερες θέσεις εργασίας διαδικτυακού φροντιστηρίου [Κάντε επιπλέον 1.000 $ το μήνα]

Service Side Hustles

Οι παρακάτω ιδέες πλευρικής φασαρίας σχετίζονται με τον κλάδο των υπηρεσιών. Πρέπει να είστε διαθέσιμοι σε συγκεκριμένες ώρες και σε συγκεκριμένα μέρη, αλλά εξακολουθούν να είναι αρκετά ευέλικτοι. Μπορείτε ακόμη και να κάνετε μερικές από αυτές τις φασαρίες σχεδόν από οπουδήποτε!

3. Υπηρεσίες Οδήγησης

Φυσικά, οι περισσότεροι από εμάς γνωρίζουμε κάποιον που έχει κερδίσει επιπλέον χρήματα οδηγώντας για μια εταιρεία παροχής υπηρεσιών όπως η Lyft ή η Uber.

Εφόσον έχετε ένα αξιόπιστο αυτοκίνητο, μια άδεια οδήγησης και λίγο ελεύθερο χρόνο, μπορείτε να κερδίσετε περισσότερα μετρητά δίνοντας στους ανθρώπους βόλτες. Ελέγξτε τις συγκεκριμένες απαιτήσεις της Uber και διαβάστε την πλήρη κριτική μας για την Uber εδώ.

4. Υπηρεσίες Παράδοσης

Στο ίδιο πνεύμα με την οδήγηση για μια εταιρεία που μοιράζεται το αυτοκίνητο, ένας τόνος ευκαιριών παράδοσης τροφίμων και προϊόντων ανοίγονται σε όλες τις Η.Π.Α.

Αν σας αρέσει η ιδέα να χρησιμοποιήσετε το αυτοκίνητό σας για να κερδίσετε επιπλέον χρήματα, αλλά διστάζετε να αφήσετε αγνώστους στο όχημά σας, αυτός θα ήταν ένας καλός συμβιβασμός.

DoorDash, Grubhub, και Instacart είναι τρεις από τις δημοφιλείς εταιρείες διανομής στις οποίες μπορεί να εργαστείτε. Παρέχουν άμεση παράδοση φαγητού, ποτού, ακόμη και πλήρεις παραγγελίες παντοπωλείου στους πελάτες.

Τα ποσοστά πληρωμής ποικίλλουν, αλλά συχνά μπορείτε να κρατήσετε το 100% των φιλοδωρημάτων που κερδίζετε. Με το Instacart, μπορείτε είτε να γίνετε αγοραστής πλήρους εξυπηρέτησης και να παραδώσετε και τα είδη παντοπωλείου είτε απλώς να κάνετε το κομμάτι της δουλειάς για τα ψώνια.

Σχετίζεται με:Διαβάστε την πλήρη κριτική μας για το DoorDash εδώ.

5. Υπηρεσίες Παιδικής Φροντίδας

Οι γονείς χρειάζονται κάποιον που μπορούν να εμπιστευτούν για να παρακολουθεί τα παιδιά τους από καιρό σε καιρό. Η φροντίδα των παιδιών μπορεί να είναι κάτι που προσφέρετε στο σπίτι σας, όποτε είναι πιο βολικό για εσάς.

Υπάρχουν πολλές φορές που μπορείτε να παρέχετε παιδική φροντίδα για λίγες μόνο ώρες. Για παράδειγμα, εάν ζείτε κοντά σε ένα δημοτικό σχολείο, θα μπορούσατε να προσφέρετε φροντίδα πριν και μετά το σχολείο για παιδιά των οποίων οι γονείς πρέπει να εργαστούν.

Τόσοι πολλοί εργαζόμενοι γονείς αγωνίζονται να βρουν εύλογη φροντίδα για αυτές τις καταστάσεις! Επιπλέον, πρέπει μόνο να διασκεδάσετε τα παιδιά για ένα μικρό χρονικό διάστημα και στη συνέχεια να βεβαιωθείτε ότι πάνε στο σχολείο ή από το σχολείο εγκαίρως.

Σκεφτείτε άλλες στιγμές που οι γονείς χρειάζονται βοήθεια: σχολικές διακοπές, μέρες χιονιού, ακόμη και ειδικές περιστάσεις όπως η ημέρα του Αγίου Βαλεντίνου. Μπορείτε να προσαρμόσετε τις υπηρεσίες φροντίδας των παιδιών σας για να ταιριάζουν στις ανάγκες σας και να παρέχετε πολύτιμες υπηρεσίες στις οικογένειες με αυτήν την παράπλευρη ιδέα.

Σχετίζεται με: 12 θέσεις μερικής απασχόλησης για δασκάλους (μετά το σχολείο και το καλοκαίρι)

6. Υπηρεσίες φροντίδας κατοικίδιων ζώων

Ποιος δεν λατρεύει τους γούνινους μικρούς φίλους; Μπορείτε να δώσετε πολλή στοργική προσοχή στα κατοικίδια ενώ κερδίζετε επιπλέον χρήματα!

Ως ιδιοκτήτης κατοικίδιων ο ίδιος, γνωρίζω πόσο δύσκολο είναι να βρω ποιοτική φροντίδα για αυτά όταν βγαίνω έξω από την πόλη.

Πλάνης είναι μια διαδικτυακή πλατφόρμα για τους ιδιοκτήτες σκύλων και γατών να βρουν προσωρινή φροντίδα για αυτά τα ζώα όσο λείπουν οι ιδιοκτήτες τους. Ως πάροχος φροντίδας Rover, έχετε την επιλογή να αποφασίσετε ποια επίπεδα φροντίδας μπορείτε να προσφέρετε.

Μπορείτε να προσφέρετε βόλτα με σκύλους, φροντίδα και ημερήσια φροντίδα για τα φιλαράκια αιλουροειδών και σκύλων στην περιοχή σας. Στο σωστό είδος σπιτιού, μπορείτε ακόμη και να παρέχετε διανυκτέρευση για κατοικίδια.

Μπορεί να είναι μια δυνητικά προσοδοφόρα (και διασκεδαστική) παράπλευρη ιδέα, και μπορείτε ακόμη και να κάνετε τα παιδιά σας να εμπλακούν στη βοήθεια!

Σχετίζεται με:Πώς να κερδίσετε έξτρα χρήματα ως περιπατητής και φύλακας σκύλων

7. Personal Training ή Coaching

Για κάποιον με αθλητικές ικανότητες και τις κατάλληλες πιστοποιήσεις, η προσωπική προπόνηση μπορεί να είναι μια μεγάλη παρενέργεια. Σας δίνει τη δυνατότητα να εξερευνήσετε το πάθος σας για την άσκηση και την υγεία, να βοηθήσετε άλλους και να κερδίσετε περισσότερα χρήματα.

Για να ξεκινήσετε, μπορείτε να εργαστείτε σε ένα καθιερωμένο γυμναστήριο ή στούντιο γυμναστικής. Μπορείτε επίσης να διακλαδώσετε μόνοι σας ως personal trainer. Χρησιμοποιώντας μια διαδικτυακή πλατφόρμα, οι πελάτες στην περιοχή σας που αναζητούν έναν προσωπικό γυμναστή μπορούν να σας βρουν.

Μια φίλη μου έκανε τη βουτιά ιδρύοντας μια ομάδα προσωπικής εκπαίδευσης πριν από οκτώ χρόνια, και τώρα είναι η πηγή εσόδων της πλήρους απασχόλησης.

Κερδίζει χρήματα μέσω διαφόρων διαδρομών, συμπεριλαμβανομένων συνεδριών εκπαίδευσης στούντιο, εικονικής εκπαίδευσης και προπόνησης και πωλήσεων των ηλεκτρονικών βιβλίων της που σχετίζονται με τη φυσική κατάσταση.

Μια σχετική, και λίγο πιο προσοδοφόρα παρενέργεια είναι καθοδήγηση λογοδοσίας. Για εκείνους που ξέρουν πώς να γυμνάζονται, αλλά χρειάζονται απλώς υπευθυνότητα, θα μπορούσατε να είστε η πηγή τους για τακτικά κίνητρα απλά ελέγχοντας τους.

Σχετίζεται με: 8 Παραδείγματα Επιχειρήσεων Υπηρεσιών

8. Τήρηση λογιστικών βιβλίων

Ίσως είστε ένα άτομο που απλώς «παίρνει» αριθμούς. Αν ναι, η τήρηση λογιστικών βιβλίων μπορεί να είναι ακριβώς επάνω σας.

Η τήρηση λογιστικών βιβλίων είναι μια τόσο απαραίτητη υπηρεσία για επένδυση σε κάθε επιχείρηση, μικρή ή μεγάλη.

Ένας αξιόπιστος λογιστής πρέπει να είναι οργανωμένος και να δίνει προσοχή στις μικρές λεπτομέρειες όταν εξετάζει τα οικονομικά αρχεία κάποιου. Φροντίστε να παρακολουθείτε τους φορολογικούς κωδικούς και τις σημαντικές προθεσμίες υποβολής.

Μπορείτε να εργαστείτε εξ αποστάσεως ως λογιστής, επομένως η εργασία είναι η απόλυτη ευελιξία. Επιπλέον, μπορείτε να προσλάβετε όσους λίγους ή όσους πελάτες θέλετε και να είστε υπεύθυνοι για το πρόγραμμα και τις τιμές σας.

Το ολοκληρωμένο μάθημα, Εκκίνηση Επιχειρήσεων Λογιστών, μπορεί να σας διδάξει τις δεξιότητες που χρειάζεστε για να είστε λογιστής και την επιχειρηματική πλευρά του να το ξεκινήσετε ως δευτερεύουσα φασαρία.

9. Εργασία εικονικού βοηθού

Για κάποιον που είναι έμπειρος σε διοικητικές εργασίες, ίσως θελήσετε να εξετάσετε το ενδεχόμενο να είστε εικονικός βοηθός (VA για συντομία). Ο τομέας VA ανθεί, με πολλούς επιχειρηματίες να αναθέτουν σε εξωτερικούς συνεργάτες ορισμένες από τις εργασίες τους για να απελευθερώσουν χρόνο για τη δουλειά μεγάλης εικόνας.

Τα καθήκοντά σας μπορεί να περιλαμβάνουν τη διαχείριση email, το ψηφιακό μάρκετινγκ, τα μέσα κοινωνικής δικτύωσης, τα ραντεβού στο ημερολόγιο, τις προσωπικές εργασίες και τον προγραμματισμό εκδηλώσεων.

Σχετίζεται με: Πώς να βρείτε θέσεις εργασίας εικονικού βοηθού που μπορείτε να κάνετε από το σπίτι

Η εργασία VA διεξάγεται εξ αποστάσεως, επομένως δεν υπάρχει ανάγκη για ενοχλητικές μετακινήσεις ή ρούχα. Μπορείτε να προσαρμόσετε τις υπηρεσίες VA σας σε οποιονδήποτε τύπο διαχειριστικών εργασιών προτιμάτε να κάνετε.

της Kayla Sloan Μάθημα 10KVA είναι ένα εξαιρετικό σημείο εκκίνησης για σταθερές συμβουλές για την έναρξη μιας επιχείρησης VA,

Creative Side Hustles

10. Blogging

Το να κερδίζετε χρήματα από το blogging δεν είναι καθόλου εύκολο, αλλά υπάρχουν πολλοί πόροι που μπορούν να σας δείξουν τα σχοινιά. Το blogging είναι μια εξαιρετική ιδέα που σας επιτρέπει να μοιραστείτε τις γνώσεις και τα ενδιαφέροντά σας με τον κόσμο.

Θα χρειαστεί να μάθετε πώς να γράφετε για ένα κοινό εάν θέλετε να δημιουργήσετε έσοδα από το ιστολόγιό σας, οπότε φροντίστε να κάνετε την έρευνά σας. Μάθετε ποιο μπορεί να είναι το κοινό σας και τι θέλει να μάθει. Θα χρειαστεί να επιλέξετε μια συγκεκριμένη θέση για να γράφετε και να δημιουργείτε περιεχόμενο νοκ-άουτ τακτικά.

Ένα blog μπορεί να σας βγάλει χρήματα με πολλούς τρόπους. Τα έσοδα από τη διαφήμιση και η πώληση των δικών σας ηλεκτρονικών βιβλίων και διαδικτυακών μαθημάτων είναι μερικοί από τους κύριους τρόπους με τους οποίους οι άνθρωποι κερδίζουν χρήματα γράφοντας blog στις μέρες μας.

Σχετίζεται με: Πώς να κερδίσετε χρήματα Blogging [Απαντήσεις σε 8 σημαντικές ερωτήσεις]

11. Επιμέλεια

Ενοχλείτε τους φίλους και την οικογένειά σας με τις συνεχείς διορθώσεις της γραμματικής σας; Γιατί να μην δώσετε ένα διάλειμμα στα αγαπημένα σας πρόσωπα και να αρχίσετε να πληρώνεστε για να καταλάβετε γραπτά λάθη;

Η άρτια γνώση της αγγλικής γραμματικής και γλώσσας μπορεί να σας βοηθήσει να αποκτήσετε συναυλίες ως ανεξάρτητος διορθωτής.

Υπάρχουν διάφορα επίπεδα διόρθωσης και επεξεργασίας που χρειάζονται οι επιχειρήσεις και τα άτομα. Δεδομένου ότι τόση πολλή δουλειά διεξάγεται εικονικά, μπορείτε να ξεκινήσετε μια πλευρική προσπάθεια διόρθωσης από οπουδήποτε.

12. Ελεύθερη γραφή

Οι λάτρεις της γλώσσας μπορούν επίσης να κερδίσουν σημαντικά χρήματα στο πλάι μέσω της ανεξάρτητης γραφής. Είναι μια ευέλικτη πλευρική φασαρία με τεράστιες δυνατότητες κερδών.

Το κλειδί για έναν ελεύθερο επαγγελματία συγγραφικό κουράγιο είναι να κοιτάξετε πού είναι τα χρήματα. Το μυθιστόρημά σας επιστημονικής φαντασίας για νέους-ενήλικες μπορεί να είναι φοβερό, αλλά η δημοσίευση είναι εξαιρετικά δύσκολη και δεν εγγυάται εισόδημα.

Αν θέλετε να κερδίσετε χρήματα γράφοντας, θα χρειαστεί να βρείτε εκδόσεις με προϋπολογισμό για να σας πληρώσουν καλά. Το υπέροχο με το γράψιμο είναι ότι εφόσον έχετε τις βασικές δεξιότητες δημιουργίας προτάσεων, μπορείτε να γράψετε κυριολεκτικά για οποιοδήποτε θέμα.

Επιλέξτε όποια θέση σας ενδιαφέρει.

13. Voiceover Acting

«Σε έναν κόσμο…» Αυτές οι εμβληματικές λέξεις, που ειπώθηκαν τόσες φορές για να δημιουργηθεί δράμα γύρω από τηλεοπτικές εκπομπές και ταινίες, ειπώθηκαν από έναν ηθοποιό με φωνή.

Παρόλο που μπορεί να μην κάνετε ποτέ μια ηχογράφηση που είναι τόσο γνωστή, είναι μια πιθανότητα να κερδίσετε ένα δεύτερο εισόδημα μέσω της εργασίας με φωνή.

Εάν έχετε μια υπέροχη φωνή ομιλίας και σας ενδιαφέρει να μάθετε την τέχνη της φωνητικής υποκριτικής, γιατί να μην τη δοκιμάσετε ως το πλεονέκτημά σας;

Η Carrie Olsen μπορεί να σας διδάξει πώς να προσφέρετε τα φωνητικά σας ταλέντα σε μεγάλες εταιρείες. Μπορείτε να εργαστείτε σε ηχητικά βιβλία, διαφημίσεις, εισαγωγές podcast και πολλούς άλλους τύπους μέσων.

14. Πουλώντας την Τέχνη σας

Η τέχνη μπορεί να γίνει μια κερδοφόρα παράπλευρη ιδέα αν έχετε τις δεξιότητες και την ικανότητα να προωθήσετε την εργασία σας. Το άνοιγμα ενός καταστήματος από τούβλα και κονίαμα για τα έργα τέχνης σας μπορεί να είναι απαγορευτικό από πλευράς κόστους, αλλά αυτή είναι μια επιλογή.

Διαφορετικά, μπορείτε να προωθήσετε το πρωτότυπο έργο τέχνης σας μέσω του Etsy ή του ιστότοπού σας.

Μια φίλη μου από το γυμνάσιο χτίζει σταδιακά την αγγειοπλαστική της για χρόνια. Έχει πάρει την αγάπη της αγγειοπλαστικής που είχε ως έφηβη και τώρα συνεχίζει να φτιάχνει όμορφα πεταμένα στο χέρι βάζα, κούπες, σκεύη ψησίματος και πολλά άλλα.

Ήταν μια μακρά προσπάθεια αγάπης, αλλά τώρα κερδίζει χρήματα με διάφορους τρόπους. Μοιράζεται ένα στούντιο και ένα κατάστημα με αρκετούς άλλους καλλιτέχνες όπου πουλάει τη δουλειά της. Επιπλέον, φιλοξενεί εργαστήρια για μικρές ομάδες στο στούντιο της, διδάσκοντας στους ανθρώπους πώς να δημιουργούν αγγεία σαν τη δική της.

Η κεραμική είναι μόνο ένα παράδειγμα. Το καλλιτεχνικό σας φόρτε μπορεί να είναι χριστουγεννιάτικα στολίδια με φυσητό γυαλί, ευχετήριες κάρτες ζωγραφισμένες στο χέρι ή ακουαρέλες τοπίων.

Μπορείτε να χρησιμοποιήσετε ένα ηλεκτρονικό κατάστημα Etsy για να προωθήσετε και να πουλήσετε τη δουλειά σας σε άλλους που θα το εκτιμήσουν. Ένα ιστολόγιο τέχνης μπορεί επίσης να είναι μια πλατφόρμα για το μάρκετινγκ της δουλειάς σας.

15. Φωτογραφία

Η φωτογραφία είναι μια θέση στον τομέα της τέχνης όπου μπορείτε επίσης να κερδίσετε κάποια επιπλέον χρήματα. Σκεφτείτε το Thumbtack ως ένα μέρος για να δημοσιεύσετε τις υπηρεσίες φωτογραφίας σας.

Μερικοί άνθρωποι παρέχουν οικογενειακές συνεδρίες φωτογραφίας τις νύχτες και τα σαββατοκύριακα ως δευτερεύουσα φασαρία. Σε όλους αρέσει να βγάζουν ποιοτικές φωτογραφίες για νεογέννητα, αρραβώνες, επετείους και άλλες σημαντικές περιστάσεις.

Σχετίζεται με: Κερδίστε χρήματα για να χρηματοδοτήσετε μια υιοθεσία με τον ανεξάρτητο φωτογράφο Justin of One Smile Closer

Οι γάμοι είναι μια αρένα υψηλότερης πίεσης για τους φωτογράφους, επομένως θα θέλετε να προχωρήσετε προσεκτικά πριν ξεκινήσετε τη φωτογραφία γάμου. Αλλά όσο περισσότερη εμπειρία αποκτήσετε, τόσο περισσότερα χρήματα μπορείτε να κερδίσετε από τη λήψη φωτογραφιών γάμου.

Μπορείτε επίσης να κερδίσετε χρήματα πουλώντας τις φωτογραφίες σας στο διαδίκτυο σε πλατφόρμες όπως το Dreamstime και Shutterstock.

16. Ψήσιμο ή Catering

Βάζετε τους διαγωνιζόμενους του «Sugar Rush» και του «Cupcake Wars» να ντροπιάζουν με τα υπέροχα αριστουργήματά σας στο φούρνο;

Εάν έχετε ταλέντο στο ψήσιμο ή τη δημιουργία άλλων λαχταριστών επιδορπίων, αυτή μπορεί να είναι η ιδανική ιδέα για εσάς.

Τα ειδικά κέικ, τα cupcakes και τα μπισκότα είναι σε ζήτηση. Οι άνθρωποι λατρεύουν να αγοράζουν ειδικά διακοσμημένες λιχουδιές για τα πάρτι γενεθλίων των παιδιών τους, τα νυφικά ντους και άλλες διασκεδαστικές εκδηλώσεις.

Μια φασαρία δίπλα στο ψήσιμο μπορεί να σας επιτρέψει να κερδίσετε χρήματα κάνοντας αυτό που αγαπάτε! Φροντίστε να ελέγξετε τυχόν νόμους προετοιμασίας φαγητού που πρέπει να ακολουθήσετε. Προωθήστε τις δημιουργίες σας στα μέσα κοινωνικής δικτύωσης και θα μπορούσατε να κερδίσετε πολλά.

Ένας φίλος μου δάσκαλος έμαθε πώς να διακοσμεί τα μπισκότα παρακολουθώντας σεμινάρια στο YouTube. Άρχισε να βγάζει επιπλέον χρήματα για τις διακοπές πουλώντας τα αρτοσκευάσματα της σε εκείνες τις περιόδους αιχμής του χρόνου. (Είναι νόστιμα, παρεμπιπτόντως!)

Σχετίζεται με: Κερδίστε επιπλέον χρήματα ξεκινώντας μια μικρή επιχείρηση τροφίμων

Easy Side Hustle Idees

Ονομάζω αυτές τις «εύκολες παρενέργειες» επειδή δεν απαιτούν ιδιαίτερες δεξιότητες από την πλευρά σας. Δεν θα κερδίσετε τόσα χρήματα με αυτές τις επιλογές, αλλά σας δίνουν μια πληρωμή για την ολοκλήρωση απλών εργασιών.

17. Λήψη διαδικτυακών ερευνών

Οι διαδικτυακές έρευνες δεν είναι για όλους, αλλά είναι εξαιρετικά εύκολο να γίνουν! Επομένως, εάν θέλετε να αξιοποιήσετε στο έπακρο τον χρόνο διακοπής λειτουργίας σας (όπως η αναμονή στην ουρά στο DMV ή στην αίθουσα αναμονής του γιατρού), είναι μια εύκολη ιδέα για παρενέργειες.

Δεκάδες ιστότοποι που πληρώνουν άτομα για να συμμετάσχουν σε έρευνες. Άλλες δραστηριότητες για τις οποίες μπορείτε να κερδίσετε χρήματα μπορεί να περιλαμβάνουν την παρακολούθηση βίντεο, το παιχνίδι διαδικτυακών παιχνιδιών και τη συμμετοχή σε ομάδες εστίασης. Η εγγραφή είναι δωρεάν.

Εδώ είναι μερικά για να ελέγξετε:

- InboxDollars

- Swagbucks

- Τα σημεία μου

- Survey Junkie

- Φυλάκιο Γνώμης

- Επώνυμες Έρευνες

Δεν θα γίνετε πλούσιοι κάνοντας έρευνες, αλλά πραγματικά μπορεί να είναι ένας τρόπος να αποκτήσετε επιπλέον χρήματα ή δωρεάν δωροκάρτες στον ελεύθερο χρόνο σας.

Σχετίζεται με:9 νόμιμοι ιστότοποι έρευνας επί πληρωμή για να κερδίσετε επιπλέον χρήματα

18. Εφαρμογές αγορών

Πολλοί από εμάς εκμεταλλευόμαστε τις εφαρμογές αγορών που δίνουν στους πελάτες επιστροφή μετρητών για αγορές.

Αυτή είναι μια σχεδόν εξ ολοκλήρου παθητική πηγή εισοδήματος, επειδή μόλις εγγραφείτε, λαμβάνετε αυτόματα μια πληρωμή για τις κατάλληλες αγορές.

Rakuten και iBotta είναι μόνο μερικές κορυφαίες εταιρείες που προσφέρουν ανταμοιβές επιστροφής μετρητών. Αυτά είναι υπέροχα αρκεί να μην παρασυρθείτε να αγοράσετε περισσότερα από όσα θα κάνατε διαφορετικά. Εάν χρησιμοποιείτε αυτές τις εφαρμογές τακτικά, μπορούν να βάλουν χρήματα πίσω στην τσέπη σας.

Σχετίζεται με:Οι καλύτεροι ιστότοποι επιστροφής μετρητών

Τι είναι το Side Hustle;

Όπως πιθανότατα γνωρίζετε, μια δευτερεύουσα φασαρία είναι μια ευκαιρία μερικής απασχόλησης που συμπληρώνει το εισόδημα από την κανονική σας εργασία.

Πολλοί άνθρωποι ξεκινούν παρεΐστικες φασαρίες επειδή χρειάζονται λίγο περισσότερα μετρητά για να περάσουν τον μήνα. Άλλοι εργάζονται για να κερδίσουν επιπλέον χρήματα για έναν συγκεκριμένο στόχο, όπως η αποταμίευση για μια μεγάλη αγορά ή η απαλλαγή από το χρέος.

Μια παράπλευρη φασαρία σάς επιτρέπει να φέρετε περισσότερα χρήματα από ό, τι θα κάνατε αποκλειστικά μέσω της καθημερινής σας δουλειάς. Πολλοί Αμερικανοί βασίζονται στο πλευρικό τους εισόδημα για να καλύψουν τις οικονομικές τους ανάγκες, αλλά άλλοι το κάνουν για να αποκτήσουν περισσότερο διαθέσιμο εισόδημα.

Σύμφωνα με Bankrate.com, το 45% των εργαζομένων στις ΗΠΑ λέει ότι κερδίζουν επιπλέον εισόδημα από την άλλη. Σε αυτήν την έρευνα, ο μέσος εργάτης έφερε 1.122 δολάρια το μήνα δουλεύοντας 12 επιπλέον ώρες την εβδομάδα.

Σχετίζεται με: 52+ τρόποι για να κερδίσετε επιπλέον χρήματα γρήγορα

Γιατί πρέπει να ακολουθήσω μια παράπλευρη φασαρία;

Θέλετε να κάνετε οικονομία για ένα νεότερο όχημα; Να βάλεις στην άκρη χρήματα για απίστευτες διακοπές; Βγείτε πιο γρήγορα από το χρέος; Μια παράπλευρη φασαρία μπορεί να τα κάνει όλα αυτά να συμβούν!

Εάν η καθημερινή σας εργασία σας δίνει πολλές ευκαιρίες για προόδους, όπως προαγωγές και μπόνους στο τέλος του έτους, τότε ίσως είναι καλύτερο να εργαστείτε σκληρότερα σε αυτήν τη δουλειά.

Αλλά πολλές θέσεις εργασίας δεν παρέχουν πολλές ευκαιρίες για να αυξήσετε το εισόδημά σας, επομένως, χωρίς παράπλευρη φασαρία, έχετε κολλήσει στον τρέχοντα μισθό ή το ποσοστό αμοιβής σας.

Οι πλευρικές φασαρίες είναι φανταστικές γιατί μπορούν να ανοίξουν πολλές δυνατότητες.

Είναι ευέλικτα, ώστε να μπορείτε να εργάζεστε όταν ταιριάζει στο πρόγραμμά σας. Σας δίνουν την ευκαιρία να εξερευνήσετε διάφορα ενδιαφέροντα.

Επιπλέον, είναι συχνά εύκολο να ξεκινήσουν και απαιτούν μικρή αρχική επένδυση.

Ένας λόγος που είναι τόσο απλό να βρεις μια επιπλέον πηγή εισοδήματος είναι ότι το Διαδίκτυο έχει ανοίξει τον κόσμο και την οικονομία του.

Δεν χρειάζεστε πλέον μια βιτρίνα για να πουλήσετε ένα προϊόν, για παράδειγμα. Τώρα, μπορείτε να δημιουργήσετε ένα ψηφιακό προϊόν και να το πουλήσετε άμεσα στο διαδίκτυο. Υπάρχουν επίσης δεκάδες άλλοι τρόποι για να κερδίσετε χρήματα εκτός μιας εργασίας πλήρους απασχόλησης.

Σχετίζεται με:19 νόμιμες θέσεις εργασίας από το σπίτι χωρίς χρέωση εκκίνησης

Οικονομικοί λόγοι για μια παράπλευρη φασαρία

- Ενημερωθείτε για τους λογαριασμούς σας

- Εξοικονομήστε χρήματα για προκαταβολή σε ένα σπίτι

- Εξοικονομήστε χρήματα για ένα αυτοκίνητο

- Εξοφλήστε γρηγορότερα τα φοιτητικά δάνεια

- Καταστρέψτε το χρέος πιστωτικών καρτών

- Δώστε τη δυνατότητα σε έναν γονέα να μένει σπίτι με μικρά παιδιά

- Κερδίστε επιπλέον χρήματα για τις διακοπές

- Εξοικονομήστε περισσότερα στους λογαριασμούς συνταξιοδότησης

- Κερδίστε επιπλέον μετρητά για ένα εκτεταμένο ταξίδι

- Δώστε απλόχερα σε φιλανθρωπικό οργανισμό

- Βοηθήστε να εξοφλήσετε τους ιατρικούς λογαριασμούς

- Εξοικονομήστε χρήματα για το κολέγιο των παιδιών σας

- Προσφέρετε οικονομική βοήθεια σε ένα αγαπημένο σας πρόσωπο που έχει ανάγκη

- Εξοικονομήστε ένα πιο άνετο ποσό στο ταμείο έκτακτης ανάγκης

- Διαφοροποιήστε τις ροές εισοδήματός σας

Όπως μπορείτε να δείτε, τα πιθανά πλεονεκτήματα μιας παρενέργειας είναι πρακτικά απεριόριστα! Πολλοί από εμάς τα πάμε «καλά» οικονομικά, αλλά θα μπορούσαμε να χαλαρώσουμε λίγο με έστω και λίγα περισσότερα μετρητά στη διάθεσή μας.

Μη οικονομικοί λόγοι για παράπλευρη φασαρία

Πολλοί λόγοι για να επιδιώξετε μια παράπλευρη φασαρία δεν αφορούν καθόλου τα χρήματα. Ενώ το κύριο κίνητρό σας μπορεί να είναι τα χρήματα, οι παράπλευρες φασαρίες μπορούν επίσης να προσφέρουν μη χρηματικά οφέλη, όπως:

- Η ευκαιρία να μάθετε κάτι νέο

- Μια ευκαιρία να κάνετε κάτι διαφορετικό από τη δουλειά σας πλήρους απασχόλησης

- Προστέθηκε αυτοπεποίθηση που θα κερδίσετε από την πρόκληση του εαυτού σας

- Μια ευκαιρία να φτιάξε κάτι υπέροχο!

Είτε οι στόχοι σας προσανατολίζονται προς την καθημερινή επιβίωση είτε κάτι πιο διασκεδαστικό και εμπνευσμένο, οι πλευρικές φασαρίες μπορούν να σας βοηθήσουν να πετύχετε αυτούς τους στόχους.

Further Side Hustle Inspiration

Αυτό Ομιλία TedXLivermore από τον Nick Loper σίγουρα θα σας δώσει μια ευκαιρία έμπνευσης. Οι γνώσεις του για τους millennials και την επιχειρηματικότητα αξίζουν να ακούσουν οποιονδήποτε θέλει να ξεκινήσει μια δευτερεύουσα φασαρία. Μπορείτε επίσης να ακούσετε συνέντευξή μας με τον Νικ.

Η κατώτατη γραμμή στις πλευρικές φασαρίες

Με τη δυνατότητα ανάπτυξης ενός side hustle από οπουδήποτε, είναι σχεδόν βέβαιο ότι θα βρείτε εδώ κάπου μια κερδοφόρα ιδέα side hustle.

Εάν έχετε την επιθυμία να αυξήσετε το εισόδημά σας, να επεκτείνετε τις δυνατότητές σας και να αναλάβετε το οικονομικό σας μέλλον, μπορείτε να ξεκινήσετε μια από αυτές τις δευτερεύουσες φασαρίες σήμερα! Εάν ξέρετε ποια παράπλευρη φασαρία θέλετε να ξεκινήσετε, ρίξτε μια ματιά στο δικό μας πλευρικές συμβουλές για να ξεκινήσετε τα κέρδη σας.

Έχετε μια πλάγια φασαρία; Θα θέλαμε να μάθουμε για τις πλευρικές εμπειρίες σας!

μεγάλοκαι να δούμε μερικές επεκτάσιμες επιχειρηματικές ιδέες. Ως blogger, έπεσα σε μια επιχειρηματική ιδέα που κλιμακώνεται αρκετά αποτελεσματικά. Μπορώ να προσεγγίσω χιλιάδες ανθρώπους κάθε μέρα με τις λέξεις μου χρησιμοποιώντας τη δύναμη του Διαδικτύου και την αναζήτηση.

Όταν λέω "ζυγαριά" αποτελεσματικά, να τι εννοώ:

Μια επεκτάσιμη επιχείρηση μπορεί να εξυπηρετηθεί εκθετικά σε όλο και περισσότερα άτομα χωρίς να επιβαρυνθεί με εκθετικό αριθμό λειτουργικών δαπανών. Τα ψηφιακά προϊόντα, τα μαθήματα και τα ιστολόγια είναι εξαιρετικά παραδείγματα επεκτάσιμων επιχειρήσεων.

Στο παράδειγμά μου, το προϊόν μου είναι πληροφορίες με τη μορφή άρθρων. Καθώς ο ιστότοπός μου γερνά και προσθέτω περισσότερο περιεχόμενο, μπορεί να προσεγγίσει εκθετικά περισσότερους ανθρώπους χωρίς μεγάλη αύξηση στο κόστος, εκτός από το αυξημένο κόστος της φιλοξενίας ιστοσελίδων.

Δεν το σκέφτηκα πραγματικά όταν άρχισα να γράφω blog. Στην πραγματικότητα, δεν σκεφτόμουν πολύ για τις επιχειρήσεις όταν ξεκίνησα - απλά ήθελα να πω ιστορία μου.

Απλώς υπέθεσα ότι όλες οι επιχειρηματικές ιδέες θα μπορούσαν να μετατραπούν σε ιστορίες επιτυχίας αν δουλέψατε αρκετά σκληρά και ίσως σταθείτε λίγο τυχεροί. Δεν συνειδητοποίησα ότι υπήρχαν επιχειρηματικά χαρακτηριστικά που θα μπορούσαν να επηρεάσουν το επίπεδο και την ταχύτητα της επιτυχίας.

Τα τελευταία χρόνια, ανακάλυψα την έννοια της κλίμακας και μπορώ να εκτιμήσω πόσο σημαντική είναι όταν προσπαθώ να χτίσω μια επιχείρηση που μπορεί να οδηγήσει σε οικονομική ελευθερία που αλλάζει το παιχνίδι.

Ποιες είναι μερικές επεκτάσιμες επιχειρηματικές ιδέες;

Ας ρίξουμε μια ματιά σε μερικές από τις επιχειρήσεις που έχουν υψηλή επεκτασιμότητα. Αργότερα, θα δούμε μερικά που παραδοσιακά δεν έχουν καλή κλίμακα. Στη συνέχεια, θα σας δώσουμε μερικές ιδέες για το πώς να μετατρέψετε μια μη επεκτάσιμη επιχείρηση σε μια πλήρως επεκτάσιμη επιχειρηματική ιδέα προσθέτοντας απλώς μερικές τροποποιήσεις.

Ας βουτήξουμε σε περισσότερες λεπτομέρειες!

1. Λογισμικό

Γνωρίζατε ότι η συντριπτική πλειοψηφία των υπολογιστών με Windows στον κόσμο σήμερα δεν κατασκευάστηκε από τη Microsoft;

Αντίθετα, οι περισσότεροι υπολογιστές με Windows κατασκευάζονται από έναν τεράστιο αριθμό κατασκευαστών υλικού που όλοι πληρώνουν στη Microsoft ένα τέλος άδειας χρήσης για τη χρήση του λειτουργικού τους συστήματος.

Έτσι, η Microsoft κάνει τη δουλειά της κατασκευής του λογισμικού μία φορά και στη συνέχεια το πουλάει ξανά και ξανά και ξανά. Αφήνουν άλλα κορόιδα να ασχοληθούν με τα μικρά περιθώρια που είναι εγγενή στις πωλήσεις υλικού.

Και μετά μαντέψτε τι θα συμβεί στη συνέχεια; Ο πελάτης που αγοράζει έναν από αυτούς τους φορητούς υπολογιστές Windows συνειδητοποιεί ότι χρειάζεται πραγματικά το Word ή το Powerpoint ή το Excel.

Και τι κάνουν; Πληρώστε τη Microsoft για μια άδεια χρήσης του Office μίας χρήσης ή εγγραφείτε για μια συνδρομή στο Office 365.

Μπορείτε να προσγειωθείτε όπου θέλετε στο Mac vs. Συζήτηση για τα Windows, αλλά δεν μπορείτε να αρνηθείτε ότι αυτή είναι μια απίστευτα επεκτάσιμη επιχειρηματική ιδέα.

Και αν μπορείτε να δημιουργήσετε λογισμικό, μπορείτε να ακολουθήσετε το επιχειρηματικό μοντέλο των Windows. Ακολουθεί μια λίστα προϊόντων λογισμικού που θα μπορούσαν να κατασκευαστούν ή να κωδικοποιηθούν μία φορά και στη συνέχεια να πωληθούν ξανά και ξανά:

- Θέματα WordPress

- Προσθήκες WordPress

- Εφαρμογές για κινητά

- Λογισμικό ως υπηρεσία (SaaS)

- Επεκτάσεις Chrome (π.χ. Ανταμοιβές DollarSprout)

- Επεκτάσεις Gmail

- εφαρμογές Windows ή Mac

- Chatbots (όπως ChatGPT)

Υπάρχουν τόσες περισσότερες ιδέες εκτός από αυτές. Εάν έχετε κάποιο υπόβαθρο κωδικοποίησης ή το κίνητρο να μάθετε πώς να κωδικοποιείτε, υπάρχει κυριολεκτικά μια απεριόριστη προσφορά επεκτάσιμων επιχειρηματικών ιδεών που θα μπορούσαν να σας κάνουν σοβαρή τράπεζα.

Σχετίζεται με: 7 καλύτεροι διαδικτυακοί ιστότοποι εκπαίδευσης για εκπαίδευση και ανάπτυξη

2. Ιστολόγια, Podcast και YouTube

Όπως αναφέρθηκε στην εισαγωγή, όταν ξεκίνησα για πρώτη φορά το ιστολόγιό μου, δεν συνειδητοποίησα ότι σκόνταψα σε μια από τις καλύτερες επιχειρηματικές ιδέες όσον αφορά την επεκτασιμότητα.

Με κάθε μήνα που περνά, κάθε άρθρο που δημοσιεύω και backlink που κερδίζω, υπάρχει πιθανότητα ο ιστότοπός μου να αυξηθεί σε επίπεδο τομέα και να προσεγγίσει ένα εκθετικά μεγαλύτερο κοινό.

Αν πάω για ύπνο απόψε και ξυπνήσω αύριο το πρωί με διπλάσια κίνηση στο διαδίκτυο, το εισόδημά μου θα αυξηθεί σημαντικά. Αλλά, τα έξοδά μου θα έμεναν βασικά τα ίδια.

Αυτό συμβαίνει επειδή αυτό που πουλάω είναι ιδέες και πληροφορίες.

Μου παίρνει ακριβώς τον ίδιο χρόνο για να γράψω ένα άρθρο που φτάνει τα 1.000 άτομα με ένα άρθρο που φτάνει τα 1.000.000 άτομα. Αυτή είναι η δύναμη των επιχειρήσεων που βασίζονται στην ανταλλαγή πληροφοριών και ιδεών.

Podcast, YouTube, και LinkedIn Learning είναι φανταστικές πλατφόρμες για την ανταλλαγή ιδεών.

Αν αναρωτιέστε από πού να ξεκινήσετε, απλώς αναρωτηθείτε, «Σε τι είμαι ειδικός;» «Με τι παθιάζομαι; Ή, «Ποιοι τομείς έχω μοναδικά προσόντα για να διδάξω άλλους;»

Σχετίζεται με:Πώς να κερδίσετε επιπλέον χρήματα Blogging

3. Ψηφιακά σχέδια και λήψεις

Εάν έχετε πολλές υπέροχες ιδέες που μοιράζεστε σε ένα ιστολόγιο, γιατί να μην συγκεντρώσετε μερικές από αυτές όλες στη θέση τους με τη μορφή αυτοδημοσιευμένο eBook? Αντί να κερδίσετε μερικά σεντς ανά προβολή σελίδας, θα μπορούσατε να κερδίσετε 5 $, 10 $ ή 15 $ ανά λήψη.

Και πάλι, η δουλειά γίνεται μία φορά και σας αποδίδει επανειλημμένα. Δεν υπάρχουν έξοδα εκτύπωσης και έκδοσης όπως θα κάνατε με την προσπάθεια να πουλήσετε ένα φυσικό βιβλίο. Οι άνθρωποι απλώς σας πληρώνουν για να κατεβάσετε ένα PDF.

Αυτή είναι μια επεκτάσιμη επιχειρηματική ιδέα.

Τα βιβλία δεν είναι οι μόνοι τύποι προϊόντων που θα πληρώσουν οι άνθρωποι για τη λήψη ψηφιακών εκδόσεων. Ακολουθούν μερικές ακόμη ιδέες:

- ΜΟΥΣΙΚΗ

- Ηχητικά βιβλία

- στοκ φωτογραφίες

- Στοκ βίντεο

- Προσαρμοσμένο έργο τέχνης

Όπως θα συζητήσουμε αργότερα, άτομα που εργάζονται σε δημιουργικούς τομείς ή με επιχειρήσεις που βασίζονται σε υπηρεσίες μπορεί μερικές φορές να δυσκολεύεται να βρει επεκτάσιμες επιχειρηματικές ιδέες που λειτουργούν. Αλλά η μετατροπή της δημιουργικής εργασίας σας σε ψηφιακή λήψη κάποιου είδους είναι ένας πολύ καλός τρόπος για να κλιμακώσετε την επιχείρησή σας αποτελεσματικά.

4. ΚΥΚΛΟΣ ΜΑΘΗΜΑΤΩΝ

Εντάξει, όλα όσα αναφέραμε μέχρι στιγμής οδήγησαν σε αυτό.

Εάν ασχολείστε με την «ιδέα», οι αναρτήσεις ιστολογίου μπορεί να είναι ένας πολύ καλός τρόπος ξεκινήστε να κερδίζετε εισόδημα από τη γνώση που μοιράζεστε. Η συγκέντρωση μερικών από τις καλύτερες ιδέες σας με τη μορφή ενός eBook με δυνατότητα λήψης ψηφιακά είναι ένα εξαιρετικό επόμενο βήμα.

Τα μαθήματα είναι εξαιρετικά γιατί μπορούν ενδεχομένως να σας αποφέρουν ακόμη περισσότερο εισόδημα ανά άτομο από τα ηλεκτρονικά βιβλία. Οι άνθρωποι που πληρώνουν για μαθήματα γενικά ελπίζουν να μάθουν δεξιότητες που μπορούν να εφαρμόσουν για να αποκτήσουν εισόδημα οι ίδιοι. Για το λόγο αυτό, είναι συχνά πρόθυμοι να πληρώσουν περισσότερα για τις πληροφορίες που λαμβάνουν.

Ενώ ένα καλό eBook μπορεί να πωληθεί για $10, ένα εξαιρετικό μάθημα θα μπορούσε εύκολα να πουληθεί για $199 ή περισσότερο. Και, αν σκέφτεστε ότι η οικοδόμηση ενός μαθήματος θα ήταν δύσκολη και περίπλοκη, στην πραγματικότητα δεν είναι.

Υπάρχει ένα σωρό εξαιρετικό λογισμικό συγγραφής μαθημάτων εκεί έξω που μπορεί να σας βοηθήσει να δημιουργήσετε μια ευκρινή, καλά γυαλισμένη πορεία σε χρόνο μηδέν.

Τα μαθήματα είναι επίσης μια πολύ καλή διέξοδος εάν έχετε μια τάση «προπονητικής». Η καθοδήγηση ή η συμβουλευτική μπορεί να είναι ένα δύσκολο επιχειρηματικό μοντέλο στην κλίμακα. Αλλά μέσω της χρήσης μαθημάτων, το coaching μπορεί να έχει νόημα ως μια επεκτάσιμη επιχειρηματική ιδέα.

Σχετίζεται με:23 μοναδικές επιχειρηματικές ιδέες (που μπορείτε να ξεκινήσετε σήμερα!)

5. Συνδρομές

Κανείς δεν θέλει πια να αγοράζει πράγματα μεμονωμένα. Αντίθετα, οι συνδρομητικές υπηρεσίες είναι η γεύση της ημέρας.

Ως κάποιος που θέλει να δημιουργήσει μια επεκτάσιμη επιχείρηση, μπορείτε να το χρησιμοποιήσετε προς όφελός σας. Υπάρχουν συνδρομές για κυριολεκτικά τα παντα τώρα, συμπεριλαμβανομένων πραγμάτων που κανείς δεν θα σκεφτόταν να προσφέρει ως συνδρομή στο παρελθόν.

Σήμερα, μπορείτε να αγοράσετε μια συνδρομή για:

- ΜΟΥΣΙΚΗ

- Κινηματογράφος

- Κιτ γευμάτων

- Προσωπικό και επιχειρηματικό λογισμικό

- Κρασί

- Καφές

- Βιβλία

- Ρούχα

- Προμήθειες ομορφιάς

- Βιβλία

- Κεριά

- Αυτοκόλλητα (ναι, αυτοκόλλητα)

Τώρα, νομίζω ότι μερικά από αυτά τα πράγματα είναι γελοίο να πληρώνονται με συνδρομή; Ναί.

Αλλά, ως επίδοξος μελλοντικός ιδιοκτήτης επιχείρησης, μπορείτε να επωφεληθείτε από αυτήν την τάση. Οι άνθρωποι είναι συχνά πρόθυμοι να πληρώνουν περισσότερα για πράγματα σε μηνιαία βάση, τότε θα το έκαναν αν αγόραζαν κάθε προϊόν ξεχωριστά. Επιπλέον, συχνά διατηρούν τη συνδρομή για περισσότερο από ό, τι σκόπευαν, απλώς και μόνο επειδή μπορεί να είναι δύσκολο να ακυρωθεί. (Αλλά, παρακαλώ, διευκολύνετε την ακύρωση, ώστε να μην αποξενώσετε τους πελάτες σας!)

Εάν θέλετε να εισέλθετε σε μια επιχείρηση φυσικών προϊόντων (γενικά ένα κακό επιχειρηματικό μοντέλο από την άποψη της επεκτασιμότητας), η δημιουργία ενός μοντέλου συνδρομής μπορεί να είναι μια έξυπνη κίνηση.

6. Ενοικιαζόμενα Ακίνητα

βάζω επένδυση σε ενοικιαζόμενο ακίνητο κοντά στο κάτω μέρος της λίστας, επειδή γενικά θα απαιτήσει πολύ περισσότερο κεφάλαιο από τις περισσότερες από τις άλλες ιδέες που αναφέρονται παραπάνω.

Αλλά, wow, μπορεί να είναι μια φανταστική επεκτάσιμη επιχείρηση.

Μόλις εξοφλήσετε το ακίνητο, σας μηνιαίο εισόδημα από ενοίκια είναι κοντά στο καθαρό κέρδος. Θα μπορούσατε κυριολεκτικά να συνεχίσετε να λαμβάνετε πληρωμές για χρόνια και χρόνια μετά την πληρωμή της ιδιοκτησίας σας.

Ναι, μπορεί να χρειαστεί να αντιμετωπίσετε δύσκολους ενοικιαστές κατά καιρούς και θα υπάρξουν γενικά έξοδα επισκευής. Ωστόσο, εξακολουθώ να αγαπώ την επιχείρηση ενοικίασης ακινήτων στο σύνολό της.

Και, εάν ζείτε σε μια περιοχή όπου οι υπηρεσίες βραχυπρόθεσμης ενοικίασης είναι νόμιμες, θα μπορούσατε ενδεχομένως να κερδίσετε δύο ή τρεις φορές περισσότερο μηνιαίο εισόδημα καταχωρώντας το ακίνητό σας σε ιστότοπους όπως Airbnb ή HomeAway.

7. Επένδυση

Η επένδυση σε επιχειρήσεις στις οποίες πιστεύετε είναι ένας πολύ καλός τρόπος για να κερδίσετε εισόδημα σε κλίμακα. Επενδύετε ένα ορισμένο ποσό χρημάτων μία φορά σε αντάλλαγμα για ένα ποσοστό όλων των μελλοντικών κερδών.

Όταν οι άνθρωποι σκέφτονται να επενδύσουν σε επιχειρήσεις, συνήθως σκέφτονται την αγορά μετοχών, αμοιβαίων κεφαλαίων ή κεφαλαίων δεικτών. Αυτός είναι σίγουρα ένας πολύ καλός τρόπος για να επενδύσετε σε επιχειρήσεις.

Ωστόσο, το χρηματιστήριο δεν είναι το μόνο μέρος όπου μπορείτε να επενδύσετε σε ανερχόμενες επιχειρήσεις. Equity crowdfunding είναι ένας σχετικά νέος και συναρπαστικός τρόπος επένδυσης σε νεοφυείς επιχειρήσεις και δημιουργία παθητικού εισοδήματος.

Αν και μπορεί να μην έχετε αρκετό κεφάλαιο σήμερα για να δημιουργήσετε βιώσιμο εισόδημα από τις επενδύσεις σας, θα μπορούσατε ρεαλιστικά να ζήσετε από τις επενδύσεις σας στο μέλλον.

Για να φτάσετε σε αυτό το σημείο, θα χρειαστεί να επενδύσετε με συνέπεια και μεθοδικότητα για μεγάλο χρονικό διάστημα και να αποφύγετε να κάνετε συναισθηματικές αντιδράσεις σπασμωδικής συμπεριφοράς στα σκαμπανεβάσματα του χρηματιστηρίου.

Αναποτελεσματικό vs. Αποτελεσματική Κλίμακα

Παραπάνω είναι μερικά καλά παραδείγματα επιχειρήσεων αυτής της κλίμακας.

Εδώ είναι ένα κακό παράδειγμα: στεγνοκαθαριστήρια. Υπάρχει ένα σε κάθε γωνία. Εάν το στεγνοκαθαριστήριο στη γωνία θέλει να εξυπηρετήσει περισσότερους ανθρώπους και να αυξήσει τις πωλήσεις, θα έρθουν αντιμέτωποι με ορισμένοι φυσικοί περιορισμοί (δηλαδή το μέγεθος του εξοπλισμού και η τοποθεσία τους, ο αριθμός των ανθρώπων που ζουν σε κοντινή απόσταση, και τα λοιπά.).

Για να επιτύχουν ανάπτυξη πέρα από αυτούς τους αρχικούς περιορισμούς, θα πρέπει να προσλάβουν περισσότερους υπαλλήλους και να χτίσουν/αγοράσουν νέες τοποθεσίες. Το λειτουργικό κόστος μιας επιχείρησης καθαρισμού συνδέεται στενά με την αύξηση των πωλήσεων. Είναι δύσκολο να το ξεφύγεις.

Ας υποθέσουμε ότι ένα στεγνοκαθαριστήριο φέρνει 200.000 $ σε πωλήσεις κάθε χρόνο. Μετά τα έξοδα, αυτό μπορεί να προσφέρει έναν αξιοπρεπή μισθό για εσάς και την οικογένειά σας. Αλλά για να ξεπεράσετε αυτό το όριο των 200.000 $, θα πρέπει να κάνετε πολλά έξοδα και ρίσκο (δηλ. αγορά άλλη τοποθεσία και προσλάβετε ένα άλλο σύνολο υπαλλήλων, συμπεριλαμβανομένου ενός διευθυντή, καθώς δεν μπορείτε να είστε εκεί ο ίδιος).

MJ Demarco, ο συγγραφέας του βιβλίου, Ο εκατομμυριούχος Fastlane, λέει αυτό για την κλίμακα:

«Αν θέλετε να ανεβείτε στα ύψη στην οικονομική ελευθερία, χρειάζεστε μια επιχείρηση με την Κλίμακα στον ουρανό…με άλλα λόγια, θα χρειαστεί να φτάσει σε νέα ύψη για να φτάσει τις μάζες. Ο ψηλότερος ουρανοξύστης στον κόσμο μπορεί να δει εκατομμύρια. Τι ύψος έχει το Facebook; Αντίθετα, πόσο ψηλό είναι αυτό το μικρό μαγαζί που έχετε στην Elm Street; Η κλίμακα είναι αυτή που δημιουργεί εκατομμυριούχους. Όσο πιο ψηλό το κτήριο σας, τόσο περισσότερο μπορεί να επηρεάσει».

Στο παράδειγμα του στεγνοκαθαριστηρίου, μια τοποθεσία δεν θα μπορέσει ποτέ να εξυπηρετήσει εκατομμύρια ανθρώπους. Πιθανότατα δεν θα μπορέσει ποτέ να εξυπηρετήσει περισσότερο από τους ανθρώπους που ζουν σε ακτίνα ενός ή δύο μιλίων. Απλώς δεν θα κλιμακωθεί αποτελεσματικά.

Δεν θέλουν όλοι να γίνουν εκατομμυριούχοι, το συνειδητοποιώ. Μερικοί άνθρωποι δεν θα τους πείραζε δημιουργία μιας υψηλά αμειβόμενης εργασίας για τον εαυτό τους που αγαπούν. Ειδικά αυτό που συνοδεύει την αυτονομία και την ικανοποίηση του να κατέχεις τη δική σου επιχείρηση. Κατά κάποιο τρόπο, είμαι ακόμα σε αυτήν την κατηγορία και μπορώ να σας πω ότι μου αρέσει.

Θα κλιμακωθεί αποτελεσματικά η επιχειρηματική σας ιδέα;

Εάν θέλετε να επιτύχετε μεγαλύτερη οικονομική ελευθερία και νωρίτερα στη ζωή, τότε νομίζω ότι πρέπει να σκεφτείτε την κλίμακα. Συγκεκριμένα, πρέπει να ρωτήσετε εάν μπορείτε να κλιμακώσετε την ιδέα που έχετε ή την επιχείρηση που ξεκινάτε;

Το πιο σημαντικό, πρέπει να ρωτήσετε εάν η ιδέα ή η επιχείρηση θα κλιμακωθεί αποτελεσματικά.

Τελικά, κάθε επιχείρηση θα κλιμακωθεί. Θα κλιμακωθεί όμως αποτελεσματικά;

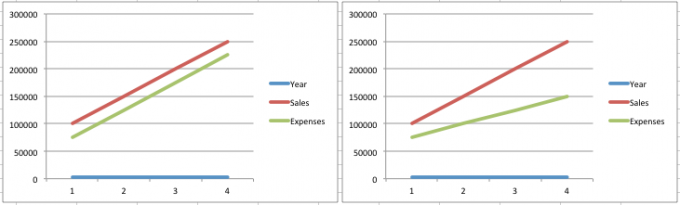

Και πάλι, μια επιχείρηση που κλιμακώνεται αποτελεσματικά είναι μια επιχείρηση όπου μπορείτε να αναπτυχθείτε (δηλαδή να αυξήσετε τις πωλήσεις) χωρίς να επιβαρυνθείτε με ίσο ποσοστό αύξησης των εξόδων. Ας δούμε μερικά γραφήματα που απεικονίζουν αυτήν την έννοια (από μια ομολογουμένως υπεραπλουστευμένη προοπτική).

Το γράφημα στα αριστερά είναι ένα παράδειγμα επιχείρησης που δεν κλιμακώνεται αποτελεσματικά. Τα λειτουργικά έξοδα αντιστοιχούν στις πωλήσεις σε ποσοστιαία αύξηση καθώς η επιχείρηση ωριμάζει. Παραδείγματα επιχειρήσεων που τείνουν να συμπεριφέρονται με αυτόν τον τρόπο περιλαμβάνουν:

- Φυσικά προϊόντα

- Συμβουλευτική

- Δημιουργική εργασία (γραφή, γραφιστική κ.λπ.)

- Εργασίες με γνώμονα τις υπηρεσίες (εστιατόρια, κοινή οδήγηση, φύλαξη παιδιών, καθαρισμός σπιτιού κ.λπ.)

- Εκδηλώσεις και εμπορικές εκθέσεις (βλ πώς κλιμάκωσα την εμπορική μου έκθεση)

Το γράφημα στα δεξιά είναι ένα παράδειγμα μιας επιχείρησης που μπορεί να κλιμακωθεί πολύ αποτελεσματικά. Μπορείτε να δείτε ξεκάθαρα ότι οι πωλήσεις μπορούν να αυξηθούν χωρίς ίση αύξηση των εξόδων. Ποια επιχείρηση θα προτιμούσατε να έχετε;

Μεταφέρετε την επιχειρηματική ιδέα του σπιτιού σας στο επόμενο επίπεδο

Η δημιουργία μιας νέας οικιακής επιχειρηματικής ιδέας είναι μια φανταστική κίνηση αν θέλετε να ενισχύσετε λίγο το εισόδημά σας και να βελτιώσετε την ποιότητα ζωής της οικογένειάς σας. Πολλοί άνθρωποι επιλέγουν να το κάνουν αυτό κάθε χρόνο, και υπάρχει εύλογη πιθανότητα να βιώσετε τουλάχιστον κάποια επιτυχία εάν έχετε τα σωστά επίπεδα δημιουργικότητας και κινήτρων.

Ωστόσο, μερικοί άνθρωποι που το κάνουν αυτό θα έχουν την ευκαιρία να ανεβάσουν την οικιακή τους επιχείρηση στο επόμενο επίπεδο στο μέλλον. Εξετάστε μερικά από τα πράγματα που θα πρέπει να κάνετε για να πετύχετε αυτόν τον στόχο.

1. Δημιουργήστε ένα επιχειρηματικό σχέδιο

Εάν έχετε μια οικιακή επιχείρηση που θέλετε να ανεβείτε στο επόμενο επίπεδο, είναι λογικό να δημιουργήσετε ένα επιχειρηματικό σχέδιο πριν κάνετε οτιδήποτε άλλο. Αυτό είναι το έγγραφο που εξηγεί τη φύση της εταιρείας σας, τον τρόπο με τον οποίο σκοπεύετε να βγάλετε κέρδος και πόση επένδυση θα χρειαστείτε.

Μπορείτε να χρησιμοποιήσετε αυτό το επιχειρηματικό σχέδιο για να αναζητήσετε χρηματοδότηση από έναν διευθυντή τράπεζας εάν χρειάζεστε ένα μικρό δάνειο για να ξεκινήσετε. Δοκιμάστε να χρησιμοποιήσετε μια αριθμομηχανή επιχειρηματικού δανείου για να μάθετε περισσότερα σχετικά με τα επιχειρηματικά δάνεια, εάν πιστεύετε ότι αυτή είναι η καλύτερη επιλογή για εσάς. Ωστόσο, το επιχειρηματικό σας σχέδιο θα μπορούσε επίσης να εκκινήσει. Έτσι μπορείτε να αποφύγετε το χρέος.

2. Προωθήστε το εγχείρημά σας

Θα μπορούσατε να έχετε τα καλύτερα προϊόντα ή υπηρεσίες στον κόσμο όταν επιτέλους ξεκινήσετε τη νέα σας επιχείρηση. Ωστόσο, δεν θα τα καταφέρετε ποτέ εάν οι πιθανοί πελάτες και οι πελάτες δεν μάθουν για την εταιρεία σας. Αυτός είναι ο λόγος για τον οποίο πρέπει να κάνετε σημαντικές επενδύσεις σε διαδικτυακή προώθηση για να προωθήσετε την επιχείρησή σας.

Τα κανάλια μέσων κοινωνικής δικτύωσης μπορεί να είναι ο καλύτερος φίλος σας, καθώς μπορείτε να τα χρησιμοποιήσετε για να προσεγγίσετε χιλιάδες ή και εκατομμύρια ανθρώπους από την αγορά-στόχο σας. Κάντε λοιπόν τη χάρη στον εαυτό σας και ερευνήστε το μάρκετινγκ μέσων κοινωνικής δικτύωσης προτού δημιουργήσετε ένα προωθητικό σχέδιο.

3. Μάθετε πότε να αναθέσετε σε εξωτερικούς συνεργάτες

Πολλοί νέοι ιδιοκτήτες μικρών επιχειρήσεων παραβλέπουν την ιδέα της εξωτερικής ανάθεσης κατά τα πρώτα στάδια του εγχειρήματός τους. Ωστόσο, αυτό είναι ένα από τα χειρότερα πράγματα που μπορείτε να κάνετε αν θέλετε να κερδίσετε χρήματα από το σπίτι. Απλώς δεν υπάρχουν αρκετές ώρες μέσα στην ημέρα για ένα άτομο να διαχειριστεί τα πάντα.

Υπάρχουν επαγγελματίες που μπορούν να ολοκληρώσουν μερικές από τις χρονοβόρες εργασίες στο πλαίσιο της λειτουργίας σας με ένα κλάσμα του κόστους που μπορείτε να φανταστείτε. Για παράδειγμα, μπορείτε να αναθέσετε την εξυπηρέτηση πελατών σε εξειδικευμένα τηλεφωνικά κέντρα αντί να απασχολείτε άτομα για να απαντούν στα τηλέφωνα της εταιρείας. Βεβαιωθείτε ότι έχετε ερευνήσει τις επιλογές για εξωτερική ανάθεση για να προσδιορίσετε εάν είναι κατάλληλο για εσάς.

4. Διατήρηση Ακριβών Αρχείων

Η τήρηση βιβλίων είναι ο καλύτερος φίλος ενός ιδιοκτήτη επιχείρησης. Από τη στιγμή που συλλάβετε την επιχειρηματική ιδέα του σπιτιού σας, κρατήστε μια ακριβή καταγραφή των δαπανών και των εσόδων της επιχείρησης χρησιμοποιώντας ένα υπολογιστικό φύλλο. Για να προχωρήσετε την επιχειρηματική σας ιδέα στο επόμενο επίπεδο, πρέπει να αναπτύξετε ένα σύστημα παρακολούθησης εσόδων και εξόδων.

Οι επιχειρήσεις πρέπει να υποβάλλουν φόρους εισοδήματος, επομένως η τήρηση ακριβών αρχείων θα σας εξυπηρετήσει όταν έρθει η ώρα να το κάνετε. Αποθηκεύστε τις αποδείξεις σας!

5. Νιώστε άνετα με την αυτοπροβολή

Ανεξάρτητα από το ποιος είσαι, ό, τι και να κάνεις, κάποια στιγμή θα πρέπει να πουλήσεις κάτι σε κάποιον. Είτε πουλάτε ένα προϊόν ή μια υπηρεσία στο Πόρτλαντ του Όρεγκον ή στο Πόρτλαντ του Μέιν, πρέπει να αισθάνεστε πολύ άνετα με την ιδέα των συναλλαγών.

Τόσοι πολλοί άνθρωποι λένε «απλώς δεν είμαι πωλητής». Στην πραγματικότητα, πάντα πουλάμε.

Μπορεί να έχετε παιδιά και είστε πωλητής όταν εργάζεστε για να τα πείσετε για οτιδήποτε. Από το να τους κάνετε να καθαρίσουν τα δωμάτιά τους για να φάνε τα λαχανικά τους, πρέπει να πουλήσετε την ιδέα στα παιδιά σας.

Οι πωλήσεις έχουν να κάνουν με την πειθώ. Πρέπει να βοηθήσετε τους ανθρώπους να δουν την αξία του αντικειμένου ή της ιδέας που πουλάτε.

Εξασκηθείτε στην πώληση με τους φίλους και την οικογένειά σας. Ρωτήστε τους τι ερωτήσεις έχουν σχετικά με το προϊόν ή την υπηρεσία σας. Ρωτήστε τους πότε και πώς θα χρησιμοποιούσαν το προϊόν ή την υπηρεσία σας και ακούστε τα πολύτιμα σχόλιά τους σχετικά με την προσφορά και τη στρατηγική πωλήσεών σας.

Όσο περισσότερα άτομα συζητάτε για την επιχειρηματική ιδέα του σπιτιού σας, τόσο πιο σίγουροι θα είστε όταν τελικά συναντήσετε τον πρώτο σας πραγματικό πελάτη.

Πώς να κλιμακώσετε οποιαδήποτε επιχείρηση αποτελεσματικά

Τι γίνεται αν έχετε ήδη τα στεγνοκαθαριστήρια;

Λοιπόν, δεν χάθηκαν όλα. Όπως είπα, θα μπορούσατε να πάρετε το επιπλέον ρίσκο και χρόνο για να φέρετε την επιχείρηση σε μεγαλύτερη κλίμακα. Απλώς δεν θα ήταν τόσο αποτελεσματικό.

Είμαι βέβαιος ότι υπάρχουν πολλοί επιχειρηματίες στεγνού καθαρισμού πολλών καταστημάτων που έχουν αποκτήσει οικονομική ελευθερία με την πάροδο του χρόνου. Υπάρχουν πιθανώς μερικοί που δεν χρειάζεται ποτέ να πατήσουν το πόδι τους στην επιχείρηση ή να συναλλάσσονται με πελάτες.

Ωστόσο, ένας πιο γρήγορος τρόπος για την ελευθερία μπορεί να είναι να χρησιμοποιήσετε την τεχνογνωσία σας στην επιχείρηση στεγνού καθαρισμού και να δημιουργήσετε ένα προϊόν στεγνού καθαρισμού για το σπίτι που θα μπορούσε να βοηθήσει πελάτες σε όλο τον κόσμο.

Ή θα μπορούσατε να δημιουργήσετε ένα μάθημα για να διδάξετε σε επίδοξους επιχειρηματίες πώς να ξεκινήσουν την επιχείρηση στεγνού καθαρισμού. Και οι δύο αυτές ιδέες έχουν τη δυνατότητα να προσεγγίσουν χιλιάδες ή εκατομμύρια πελάτες. Κάτι που η ενιαία τοποθεσία στεγνού καθαρισμού δεν μπορούσε.

Οποιαδήποτε ιδέα μπορεί πραγματικά να ανατραπεί στο κεφάλι της έτσι. Πάρε κανένα από τα δικά μου 52 τρόποι για να κερδίσετε επιπλέον χρήματα και νομίζω ότι μπορείς να βρεις έναν τρόπο να κλιμακώσεις είτε άμεσα είτε έμμεσα τη λειτουργία.

Αλλά, για να ξεκινήσετε, ακολουθούν τέσσερα κλειδιά για την αποτελεσματικότερη κλιμάκωση μιας «μη κλιμακούμενης» επιχείρησης.

1. Δημιουργήστε χρήματα από τις γνώσεις σας

Πώς μετατρέπετε μια επιχείρηση «υπηρεσιών» σε επιχείρηση «ιδεών και πληροφοριών»; Διδάσκοντας στους άλλους τι έχετε μάθει για τη διαχείριση μιας επιτυχημένης επιχείρησης παροχής υπηρεσιών.

Ενώ μπορείτε να φτάσετε σε ένα τελικό ανώτατο όριο ως personal trainer, θα μπορούσατε να κάνετε εκθετικά περισσότερα έσοδα εάν διδάξατε άλλους πώς να δημιουργούν ακμάζουσες επιχειρήσεις προσωπικού εκπαιδευτή μέσω εκπαιδευτικών βίντεο ή ΚΥΚΛΟΣ ΜΑΘΗΜΑΤΩΝ.

Η ανεξάρτητη συγγραφή είναι μια δουλειά που προσγειώνεται ακριβώς στον τομέα των δημιουργικών υπηρεσιών. Αφιερώνεις χρόνο γράφοντας ένα άρθρο. Πληρώνεσαι για το άρθρο. Είναι αρκετά απλό. Αν δεν αρχίσετε να χρεώνετε περισσότερα ανά άρθρο, το εισόδημά σας θα φτάσει στο τέλος.

Αλλά τι θα γινόταν αν δίδασκες άλλους πώς να γίνετε ανεξάρτητοι συγγραφείς πλήρους απασχόλησης?

Κυριολεκτικά, κάθε επιχειρηματική ιδέα μπορεί να γίνει μια επεκτάσιμη επιχείρηση βρίσκοντας έναν τρόπο να κερδίσετε χρήματα από τη γνώση που είναι κλειδωμένη στο μυαλό σας.

2. Πληρώνεστε για να παραπέμπετε τους πελάτες σας σε άλλα άτομα ή προϊόντα

Η επιχείρησή σας καθοδήγησης της επιχείρησής σας μπορεί να είναι στη μέγιστη χωρητικότητά της. Τι θα γινόταν όμως αν μπορούσατε να αναπτύξετε συνεργασίες με άλλες εταιρείες στον χώρο των επιχειρηματικών υπηρεσιών, όπως εταιρείες μάρκετινγκ ηλεκτρονικού ταχυδρομείου, εταιρείες λογισμικού τήρησης βιβλίων, τυπογραφεία κ.λπ.;

Τι θα συμβεί αν λάβατε μια προμήθεια για κάθε νέο πελάτη που εγγράφηκε μαζί του ως αποτέλεσμα μιας παραπομπής από εσάς; Αυτός είναι ένας πολύ καλός τρόπος για να διαφοροποιήσετε το εισόδημά σας και να κλιμακώσετε την επιχείρησή σας.

Ακολουθούν δύο παραδείγματα από το Podcast για χρήματα μερικής απασχόλησης:

- Cristina Twigg της Easy Care Babysitters: Η Κριστίνα θα μπορούσε να συμβιβαστεί με το ότι ήταν μπέιμπι σίτερ. Αντίθετα, επέλεξε να επεκταθεί και να δημιουργήσει αυτό που είναι ουσιαστικά μια εταιρεία μεσιτείας ή αποστολής φύλαξης παιδιών. Είναι ο κόμβος που συνδέει γονείς και γονείς.

- Jim Vitale του Vital Hockey Skills: Ο Τζιμ είναι προπονητής. Οι άνθρωποι τον πληρώνουν για να είναι μαζί τους αυτοπροσώπως και να τους διδάξει πράγματα. Για το μεγαλύτερο χρονικό διάστημα, η επιχείρηση του Jim γνώρισε περιορισμένη ανάπτυξη. Τώρα ασχολείται με το μάρκετινγκ συνεργατών και προσφέρει αξιόπιστα προϊόντα μαζί με τα βίντεο δεξιοτήτων του στο διαδικτυακό χόκεϊ.

Ένας άλλος τρόπος για να κερδίσετε χρήματα παραπέμποντας τους πελάτες σας σε προϊόντα είναι μέσω των διαφόρων δικτύων μάρκετινγκ θυγατρικών. Η ιδέα είναι ότι συνδέετε τους πελάτες σας με επωνυμίες με προϊόντα που σχετίζονται άμεσα με τα σημεία πόνου τους.

Ακολουθούν δύο κύρια δίκτυα θυγατρικών για έλεγχο:

- Awin: Αυτό το δίκτυο έχει πάνω από 15.000 επωνυμίες για να διαλέξετε και έχει κερδίσει βραβεία του κλάδου για την οργάνωση του μάρκετινγκ θυγατρικών τους. Αυτό το δίκτυο είναι εύκολο να εγκριθεί επειδή είναι πολύ φιλικό προς τους αρχάριους. Μερικές από τις μάρκες σε Awin περιλαμβάνουν τα Swarovski, AllBeauty, Decluttr, BookingBuddy και άλλα.

- Shareasale: Αυτό το δίκτυο υπάρχει εδώ και 19 χρόνια αποκλειστικά ως δίκτυο μάρκετινγκ θυγατρικών και έχει πάνω από 3.900 μάρκες. Όπως και η Awin, η Shareasale είναι πολύ φιλική προς τους αρχάριους (και η Awin τα κατέχει τεχνικά.) Μερικές από τις μάρκες στο Shareasale περιλαμβάνουν Reebok, Minted, Spanx, NFL Shop, Weebly και άλλα.

Υπάρχουν πολλοί τρόποι για να πληρωθείτε παραπέμποντας άτομα, αν νομίζετε ότι είναι έξω από το κουτί!

3. Βρείτε τρόπους για να μετατρέψετε φυσικά προϊόντα σε ψηφιακά

Ενώ μάλλον απροσδόκητα έπεσα σε μια επιχείρηση που κλιμακώνεται καλά στο blogging, διευθύνω επίσης μια άλλη επιχείρηση που σίγουρα δεν είναι γνωστή για την καλή κλιμάκωση. Ανεβαίνω το κεφάλι FinCon, ένα συνέδριο που ξεκίνησα αρχικά ως εκδήλωση για τους bloggers στην κοινότητα των προσωπικών οικονομικών να δικτυωθούν και να συνδεθούν μεταξύ τους.

Τα συνέδρια, οι εμπορικές εκθέσεις και οι εκδηλώσεις είναι επιχειρήσεις που μπορούν να κλιμακωθούν, αλλά είναι μια πρόκληση να κλιμακωθούν γρήγορα. Με απλά λόγια, συνήθως πραγματοποιούνται μόνο μία φορά το χρόνο και απαιτούν μεγάλη αφοσίωση χρόνου και χειρωνακτική προσπάθεια. Αν θέλετε να βελτιώσετε την επιχείρησή σας, πρέπει να περιμένετε έναν ολόκληρο χρόνο για να συνειδητοποιήσετε τις επιπτώσεις αυτών των αλλαγών.

Επιπλέον, ένα συμβάν μπορεί να έχει πολλά πραγματικά, μεταβλητά κόστη. Πράγματα όπως τα γεύματα, το προσωπικό και το υλικό εκδήλωσης παραμένουν συνήθως τα ίδια ανά συμμετέχοντα, ανεξάρτητα από τον αριθμό των παρευρισκομένων.

Για να μας βοηθήσουμε να κλιμακώσουμε γρήγορα την εκδήλωσή μας, ξεκινήσαμε προσπαθώντας να μειώσουμε το κόστος. Ένας τρόπος που το κάναμε ήταν εισάγοντας ένα ψηφιακό πάσο για την εκδήλωση που μπορεί να αναπαραχθεί χωρίς επιπλέον κόστος.

Καταργήσαμε επίσης ορισμένα από τα πιο ακριβά μεταβλητά κόστη μας και τα τοποθετήσαμε ως μέρος μιας προσφοράς premium (δηλ. προαγοράστε τα γεύματά σας). Εάν έχετε ένα συγκεκριμένο μέρος της επιχείρησής σας που σας ταλαιπωρεί πραγματικά από άποψη κόστους, μην φοβάστε να το χρεώσετε επιπλέον.

Εάν προσφέρει πραγματικά αξία στους πελάτες σας, θα είναι πρόθυμοι να πληρώσουν το επιπλέον ποσό για την υπηρεσία ή το προϊόν!

Καθώς προσβλέπουμε να συνεχίσουμε να κλιμακώνουμε στο μέλλον, θέλουμε να συνεχίσουμε να δημιουργούμε περισσότερες ψηφιακές υπηρεσίες και προϊόντα. Όσο περισσότερα μπορείτε να εξαλείψετε «πράγματα» και να τα αντικαταστήσετε με ψηφιακές εναλλακτικές, τόσο πιο αποτελεσματικά θα κλιμακωθεί η επιχείρησή σας.

4. Επεκτείνετε το πεδίο εφαρμογής σας και χρεώστε περισσότερα για υπηρεσίες Premium

Ένας άλλος τρόπος με τον οποίο μπορέσαμε να επεκτείνουμε τις δραστηριότητές μας στο FinCon είναι διευρύνοντας το εύρος των ατόμων που προσπαθούμε να εξυπηρετήσουμε. Κάποτε εστιάζαμε μόνο στους bloggers και τώρα εξυπηρετούμε όλους τους τύπους δημιουργών ψηφιακών μέσων στον κλάδο μας.

Εάν έχετε ένα μάθημα για το πώς να κάνετε τη διαχείριση μέσων κοινωνικής δικτύωσης, θα μπορούσατε να το επεκτείνετε ώστε να γίνει ένα μάθημα που στοχεύει όποιον θέλει να κάνει εικονική εργασία βοηθού;

Εάν έχετε μια υπηρεσία που συνδέει τις μπέιμπι σίτερ με τους γονείς, θα μπορούσατε να επεκτείνετε την υπηρεσία σας για να στοχεύσετε επίσης άτομα που αναζητούν φύλακες σκύλων ή φροντίδα ηλικιωμένων;

Πάντα να σκέφτεστε και να διερευνάτε τρόπους για να επεκτείνετε το εύρος της επιχείρησής σας.

Σχετίζεται με: Πώς να βρείτε νόμιμη εργασία ως εικονικός βοηθός

5. Ήρθε η ώρα να πάρετε την επιχείρησή σας στο Διαδίκτυο

Ας το παραδεχτούμε: ο σύγχρονος κόσμος είναι αυτός που κυριαρχείται σχεδόν εξ ολοκλήρου από ένα πράγμα: το Διαδίκτυο. Υπήρχε μια εποχή που το Διαδίκτυο ήταν καθαρά τομέας ειδικών κωδικοποιητών, αλλά τώρα όλοι και η γιαγιά τους είναι online. Ο αντίκτυπος του Διαδικτύου είναι έντονα αισθητός στον κόσμο των επιχειρήσεων.

Εδώ είναι η πραγματικότητα: αν η επιχείρησή σας δεν διαθέτει διαδικτυακό στοιχείο, δεν είναι καθόλου επιχείρηση. Ο κόσμος κινείται με απίστευτα γρήγορους ρυθμούς τώρα, και αν δεν μπορείτε να συνεχίσετε, η επιχείρησή σας θα μείνει πίσω. Ακολουθούν μερικοί τρόποι για να μεταφέρετε την επιχείρησή σας στο διαδίκτυο:

Δημιουργήστε μια πρόσοψη στο ηλεκτρονικό κατάστημα

Δημιουργία ηλεκτρονικού καταστήματος με κάτι σαν τετράγωνο είναι αρκετά ευθεία αυτές τις μέρες. Αφού εγγραφείτε για έναν λογαριασμό, μπορείτε εύκολα να αρχίσετε να προσθέτετε προϊόντα και υπηρεσίες στον πίνακα ελέγχου σας.

Οι επιλογές προσαρμογής σάς επιτρέπουν να δώσετε στο μπροστινό μέρος του καταστήματός σας τη δική του ξεχωριστή εμφάνιση και αίσθηση. Με την πρόσθετη ευκολία να λαμβάνετε πληρωμές γρήγορα και με ασφάλεια, θα είστε έτοιμοι να κερδίσετε χρήματα σε χρόνο μηδέν!

Ένα εικονικό P.O. Κουτί

Χρησιμοποιήστε ένα εικονικό P.O. κουτί (όπως ένα από PostScanMail) για να παρακολουθείτε όλη την επαγγελματική σας αλληλογραφία. Αυτό θα σας επιτρέψει να ταξινομήσετε και να αποθηκεύσετε τα κρίσιμα μηνύματα που σχετίζονται με την επιχείρησή σας.

Αγκαλιάστε τα Social Media

Αν αντέχετε, λέγοντας ότι τα μέσα κοινωνικής δικτύωσης είναι απλώς μια μόδα που μπορείτε να αγνοήσετε, ίσως είναι καιρός να ξανασκεφτείτε αυτήν την προοπτική. Το Twitter και το Facebook κυκλοφόρησαν πριν από χρόνια και δεν δείχνουν σημάδια επιβράδυνσης. Το καλύτερο που μπορείτε να κάνετε είναι να αγκαλιάσετε τα μέσα κοινωνικής δικτύωσης ως το απίστευτα ισχυρό εργαλείο μάρκετινγκ που είναι.

Μέσω των μέσων κοινωνικής δικτύωσης, μπορείτε να αλληλεπιδράσετε με την καταναλωτική σας βάση με τρόπο που δεν ήταν ποτέ δυνατός στο παρελθόν, εκτός της συνομιλίας πρόσωπο με πρόσωπο. Τα μέσα κοινωνικής δικτύωσης σάς δίνουν τη δυνατότητα να δημιουργήσετε πραγματικά ισχυρούς δεσμούς με τους πιθανούς πελάτες σας, επομένως μην το αγνοήσετε.

Εξερευνήστε την απομακρυσμένη εργασία

Το «γραφείο» ήταν ο κόμβος επιτυχημένων επιχειρήσεων για δεκαετίες. Ωστόσο, σε αυτή τη σύγχρονη εποχή, πολλές εταιρείες επανεξετάζουν αυτό το μοντέλο.

Χάρη στο Google Drive, το Skype, το Slack, το Trello και άλλα προγράμματα που επιτρέπουν την απομακρυσμένη πρόσβαση, η ιδέα ότι μπορείτε να εργάζεστε από οπουδήποτε έχει μεγαλώσει πάρα πολύ

Σκεφτείτε πώς Η απομακρυσμένη εργασία θα μπορούσε να ωφελήσει τους υπαλλήλους σας. Θα μπορούσατε να τους επιτρέψετε να εργάζονται εξ αποστάσεως; Θα ήταν ένα ελκυστικό προνόμιο για αυτούς έστω και μία ή δύο ημέρες την εβδομάδα που εργάζονται από το σπίτι;

Φυσικά, ορισμένες επιχειρήσεις από τούβλα και κονιάματα πρέπει απλώς να έχουν ανθρώπους στις εγκαταστάσεις για να λειτουργήσουν. Μερικοί πελάτες θα θέλουν πάντα να μένουν σε μια πιο παραδοσιακή εμπειρία. Το κλειδί μπορεί να είναι να βρείτε μια ισορροπία μεταξύ των επιτόπιων πτυχών της επιχείρησής σας και των πτυχών που μπορούν να πραγματοποιηθούν εξ αποστάσεως.

Ξεκινήστε ένα ιστολόγιο και βελτιστοποιήστε για SEO

Οι πελάτες-στόχοι σας θα κάνουν ερωτήσεις τακτικά σχετικά με προβλήματα που αντιμετωπίζουν με ένα προϊόν ή μια υπηρεσία. Πού θα πάνε για βοήθεια; Google. Πού προέρχεται η Google τις απαντήσεις σε ερωτήσεις; Ιστοσελίδες σαν τη δική σας, φυσικά!

Μπορείτε να ξεκινήσετε ένα ιστολόγιο εστιασμένο στο εύρος των λέξεων-κλειδιών που περιγράφουν τα προϊόντα και τις υπηρεσίες σας καθώς και τα προβλήματα που μπορείτε να λύσετε. Παρέχοντας συνεπές, υψηλής ποιότητας περιεχόμενο στο ιστολόγιο της εταιρείας σας, μπορείτε να προσελκύσετε νέους πελάτες.

Η εκμάθηση στρατηγικών βελτιστοποίησης μηχανών αναζήτησης (SEO) θα εξυπηρετήσει καλά την επιχείρησή σας και θα σας βοηθήσει να δημιουργήσετε περισσότερα έσοδα.

συμπέρασμα

Η επιλογή να ξεκινήσετε μια επιχείρηση είναι μια έξυπνη κίνηση. Αλλά η επιλογή μιας επεκτάσιμης επιχειρηματικής ιδέας είναι μια ακόμη πιο έξυπνη κίνηση.

Εάν δεν έχετε ξεκινήσει ακόμα την επιχείρησή σας, θα συνιστούσα να δοκιμάσετε να επιλέξετε μία από τις επεκτάσιμες επιχειρηματικές ιδέες από τη λίστα μας.

Εάν είστε ήδη σε μια επιχείρηση που συνήθως δεν έχει καλή κλίμακα, δεν πειράζει! Με τη δημιουργία εσόδων από τις γνώσεις σας ή την αξιοποίηση των σχέσεων συνεργατών, μπορείτε επίσης να κλιμακώσετε την επιχείρησή σας αποτελεσματικά.

Έχετε κάποιες επεκτάσιμες επιχειρηματικές ιδέες που δεν αναφέραμε; Διαχειρίζεστε μια επεκτάσιμη επιχείρηση;

μικρόπριν από πολλά χρόνια, τελικά εγκαταστάθηκα και αποφάσισα να αγοράσω ένα σπίτι αφού πέρασα 10 χρόνια ως ενοικιαστής (και ζούσα σε 10 διαφορετικά μέρη!). Η γυναίκα μου και εγώ ήμασταν ενθουσιασμένοι που επιτέλους είχαμε «το δικό μας μέρος». Εκ των υστέρων, υπήρχαν πράγματα που θα ήθελα να γνωρίζαμε πριν ξεκινήσουμε να ψωνίζουμε για ένα σπίτι.

Η αγορά ενός σπιτιού είναι μια έντονη και συχνά συναισθηματικά φορτισμένη διαδικασία. Εάν δεν είστε προσεκτικοί, είναι εύκολο να ξοδέψετε περισσότερα από όσα μπορείτε να αντέξετε οικονομικά. Ή θα μπορούσατε να καταλήξετε να συνάψετε μια μακροπρόθεσμη υποθήκη και να πληρώσετε χιλιάδες δολάρια σε έξοδα κλεισίματος για να διαπιστώσετε ότι το νέο σας σπίτι δεν ανταποκρίνεται στις ανάγκες σας.

Ενώ η αγορά ενός σπιτιού μπορεί να είναι τρομακτική, μπορείτε να απαλύνετε τους φόβους σας γνωρίζοντας τα πράγματά σας. Σε αυτό το άρθρο, θα μάθετε πώς να αποφασίσετε εάν είναι η κατάλληλη στιγμή για αγορά. Θα μάθετε πώς να βρείτε ένα σπίτι που να μπορείτε να αντέξετε οικονομικά και να επιλέξετε ένα κατάλληλο προϊόν υποθήκης.

Εάν περιμένετε να υπάρξει μια σημαντική αλλαγή στη ζωή σας σύντομα, ίσως θέλετε να περιμένετε για να αγοράσετε ένα σπίτι. Αλλά αν πιστεύετε ότι το σπίτι σας θα μπορούσε να καλύψει τις ανάγκες σας για τουλάχιστον πέντε χρόνια, η αγορά τώρα θα μπορούσε να έχει νόημα.

Βεβαιωθείτε ότι τα οικονομικά σας είναι εντάξει βελτιώνοντας το πιστωτικό αποτέλεσμά σας και εξοικονομώντας χρήματα για την προκαταβολή και τα έξοδα κλεισίματος. Επίσης, σκεφτείτε τα πλεονεκτήματα και τα μειονεκτήματα ενός 15ετούς vs. υποθήκη 30 ετών.

Πρέπει να αγοράσω ακόμη και ένα σπίτι;

Πρόσφατα διάβαζα το νέο βιβλίο του Doug Warshauer, Αν είμαι τόσο έξυπνος, πού πήγαν όλα μου τα λεφτά;, και μου επεσήμανε κάτι με το οποίο δυσκολεύομαι να διαφωνήσω.

Ουσιαστικά λέει (στη φανταστική αφήγηση του βιβλίου) ότι οι παρακάτω άνθρωποι πρέπει να νοικιάσουν τα σπίτια τους. Κάποιος που:

- Δεν είναι παντρεμένος, αλλά σχεδιάζει να παντρευτεί

- Δεν έχει παιδιά, αλλά σχεδιάζει σύντομα (όπως ήμασταν το 2007)

- Έχει παιδιά, αλλά θέλει κι άλλα

- Σχέδια για μετακόμιση σύντομα

- Έχει δουλειά με προσδοκίες μετεγκατάστασης

Το κοινό νήμα σε όλα αυτά τα σενάρια είναι αλλαγή. Η αλλαγή στη ζωή σας μπορεί μερικές φορές να σημαίνει αλλαγή στον τύπο ή την τοποθεσία του σπιτιού που χρειάζεστε. Όταν αγοράζετε και πουλάτε ακίνητα, επιβαρύνεστε αρκετά σημαντικό κόστος συναλλαγής.

Επομένως, αν περιμένετε να αλλάξουν τα πράγματα για εσάς σύντομα, μην πηγαίνετε από την ενοικίαση στην αγορά. Περιμένετε μέχρι να καταλαγιάσει η σκόνη. Και μετά, αν δεν υπάρχουν άλλες αλλαγές στον ορίζοντα, κάντε την αγορά σας. Ακολουθώντας αυτό το μοτίβο θα σας κάνει να νιώθετε χαρούμενοι που δεν αγοράσατε σπίτι.

Μερικοί λόγοι για τους οποίους σίγουρα θέλετε να αγοράσετε ένα σπίτι, ωστόσο, είναι αν είστε και οι δύο:

- τακτοποίηση με την οικογένεια και την καριέρα σας, και

- εάν οδηγηθείτε οικονομικά να αποκτήσετε ίδια κεφάλαια στο σπίτι σας με την πάροδο του χρόνου, και

- θέλετε το σπίτι σας να είναι δικό σας

Στην πραγματικότητα, η αγορά ενός σπιτιού που γνωρίζετε ότι μπορείτε να αντέξετε οικονομικά και τα δύο, δημιουργεί ίδια κεφάλαια/εξοικονόμηση σε μηνιαία βάση πληρωμές, αλλά μπορεί επίσης να διαφοροποιήσει το χαρτοφυλάκιό σας και σας επιτρέπει να κάνετε ό, τι θέλετε (εντός του HOA περιορισμοί).

Συνέπειες της αγοράς πολύ σύντομα

Εάν αγοράσετε πολύ νωρίς, ακολουθούν ορισμένες πιθανές αρνητικές συνέπειες:

1. Χάστε χρήματα στη συναλλαγή

Αν δεν πέσει σε κάποια σπάνια αγορά όπου τα σπίτια εκτιμούν με την ταχύτητα του φωτός, θα το κάνετε πρέπει να μείνετε στο σπίτι σας για μερικά χρόνια προτού η βελτιωμένη αξία ξεπεράσει το κόστος αγοράς και πώληση. (Ένα σπίτι δεν είναι συνήθως μια καλή βραχυπρόθεσμη επένδυση).

Η αγορά ενός σπιτιού ακριβώς πριν από μια σημαντική αλλαγή στη ζωή σας θα μπορούσε να σας φέρει σε ένα σημείο όπου πρέπει να επιλέξετε την ευκολία αντί για τα χρήματα. Εάν επιλέξετε την ευκολία (δηλαδή να πουλήσετε και να αγοράσετε κάτι άλλο), τότε υπάρχει μια καλή πιθανότητα να χάσετε χρήματα.

2. Ο τυχαίος ιδιοκτήτης

Εάν αγοράσετε πολύ νωρίς και χρειαστεί να το πουλήσετε μόλις λίγα χρόνια αργότερα, μπορεί να διαπιστώσετε ότι δεν μπορείτε να πουλήσετε το σπίτι χωρίς να χάσετε πολλά χρήματα. Αυτού του είδους το σενάριο αναγκάζει τους ανθρώπους σε αυτό που θα έλεγα τυχαία κατάσταση ιδιοκτήτη. Αντί να πουλήσετε το σπίτι σας, το μετατρέπετε σε μονάδα ενοικίασης.

Διαβάστε περισσότερα:Το πρώτο μου ενοικιαζόμενο ακίνητο: Δεν είναι πραγματικά μεγάλη επένδυση

3. Κολλημένος σε ένα άβολο σπίτι

Εάν δεν επιλέξετε να πουλήσετε και να χάσετε χρήματα ή να γίνετε ιδιοκτήτης, τότε η τελευταία σας επιλογή είναι να μείνετε στο σπίτι. Εάν το σπίτι σας είναι πολύ μικρό για την οικογένειά σας ή πολύ μακριά από τη νέα σας δουλειά, τότε μπορεί να νιώθετε άβολα για λίγο. Στο βιβλίο του Doug, συνιστά να το κολλήσετε όσο περισσότερο μπορείτε και να ρίξετε όλες τις επιπλέον οικονομίες σας στην υποθήκη σας.

Πότε πρέπει να αγοράσετε;

Μετά από όλα αυτά, μπορεί να φαίνεται ότι η αγορά ενός σπιτιού προορίζεται μόνο για τους πιο βαρετούς ανθρώπους (δηλαδή τους ανθρώπους που σπάνια, έως ποτέ, βιώνουν αλλαγές στη ζωή τους). Αλλά η αλήθεια είναι ότι οι περισσότεροι από εμάς κάνουμε το μεγαλύτερο μέρος της μετακόμισής μας νωρίς στην ενήλικη ζωή, προτού εγκατασταθούμε στην καριέρα μας και διαλέξουμε μια περιοχή για να μεγαλώσουμε τα παιδιά μας.

Στο βιβλίο του, ο Warshauer δίνει μια γενική σύσταση να μείνετε στο σπίτι σας 10 χρόνια πριν πουλήσετε. Έχει δίκιο ότι το να κινείσαι πολύ συχνά μπορεί να καταστρέψει τον πλούτο σου. Ωστόσο, τα 10 χρόνια είναι λίγο ακραία κατά τη γνώμη μου.

Άλλοι ειδικοί συνιστούν να αγοράσετε ένα σπίτι μόνο εάν σκοπεύετε να μείνετε σε αυτό για τουλάχιστον 5 χρόνια. Τείνω να κλίνω περισσότερο προς αυτόν τον εμπειρικό κανόνα. Οι πιθανότητες είναι υψηλές ότι, μετά από πέντε χρόνια, το σπίτι σας θα αξίζει περισσότερο από αυτό για το οποίο το αγοράσατε. Και αυτό σημαίνει ότι οι πιθανότητες είναι χαμηλές ότι θα πρέπει να «φάτε» χρήματα από την πώληση.

Αλλά η αγορά ενός σπιτιού μερικές φορές είναι κάτι περισσότερο από την απλή οικοδόμηση πλούτου. Η αγορά ενός σπιτιού περιλαμβάνει επιθυμίες και ανάγκες. Εάν αγοράσετε ένα σπίτι ενώ δεν θα έπρεπε οικονομικά, να είστε πρόθυμοι να δεχτείτε τις οικονομικές συνέπειες που θα το κάνετε.

Εάν αποφασίσετε να συνεχίσετε να νοικιάζετε, λάβετε υπόψη ότι είναι ίσως η καλύτερη οικονομική απόφαση που θα μπορούσατε να πάρετε.

Κατανοήστε τα οικονομικά σας πριν αγοράσετε ένα σπίτι

Έχουμε συζητήσει τους γενικούς τύπους ανθρώπων που πρέπει να αγοράσουν ή να νοικιάσουν ένα σπίτι. Στη συνέχεια, ας σκάψουμε βαθιά στο πώς μπορείτε να προετοιμαστείτε οικονομικά για μια από τις μεγαλύτερες αγορές της ζωής σας.

Βελτιώστε το πιστωτικό σας σκορ

Ως αυτοαπασχολούμενη οικογένεια, χρειαζόμαστε το πιστωτικό μας σκορ και αναλογία χρέους προς εισόδημα να είμαστε όσο το δυνατόν πιο σταθεροί όποτε κάνουμε αίτηση για υποθήκη. Γι' αυτό για τρεις μήνες πριν αρχίσουμε να συμπληρώνουμε μια αίτηση στεγαστικού δανείου, χρησιμοποιούμε μόνο τη χρεωστική μας κάρτα για να κάνουμε αγορές.

Μάθε περισσότερα:Βελτιώστε την πιστωτική σας βαθμολογία με τον απόλυτο οδηγό μας για πίστωση

Γιατί το κάνουμε αυτό; Όπως είπα, χρειαζόμαστε τη βελτιστοποίηση του πιστωτικού μας σκορ και του δείκτη χρέους. Κατά ειρωνικό τρόπο, χρησιμοποιώντας τις πιστωτικές μας κάρτες όπως κάνουμε μας βοηθά να διατηρήσουμε ένα καλό σκορ. Αλλά, σε αυτήν την περίπτωση, η αναφορά μιας μεγάλης ισορροπίας θα μας έβλαπτε. ΑΣΕ με να εξηγήσω.

Πώς τα υπόλοιπα πιστωτικών καρτών μπορούν να επηρεάσουν την αίτησή σας για στεγαστικό δάνειο

Όταν εσείς (ή ένας δανειστής) ζητάτε να δείτε το πιστωτικό αποτέλεσμά σας, οι τρέχουσες πληροφορίες στην έκθεσή σας συνδέονται σε έναν τύπο αξιολόγησης πιστοληπτικής ικανότητας. Το ζήτημα για τους κατόχους καρτών με βαριές χρεώσεις «αλλά κατά τα άλλα υπεύθυνους» είναι ακριβώς όταν διάφοροι δανειστές αναφέρουν πληροφορίες στα γραφεία.

Τα χρηματοπιστωτικά ιδρύματα αναφέρουν τις πληροφορίες σας στα πιστωτικά γραφεία σε διάφορες χρονικές στιγμές κατά τη διάρκεια του μήνα. Η ημερομηνία αναφοράς του εκδότη της κάρτας σας είναι εντελώς εκτός ελέγχου μας. Σε οποιονδήποτε θέλει να μας δανείσει χρήματα, εάν αντλήσει τις αναφορές μας πριν εξοφληθεί το υπόλοιπο του λογαριασμού μας, θα μπορούσε να φαίνεται ότι έχουμε ένα τεράστιο ποσό χρέους πιστωτικής κάρτας.

Σχετίζεται με:17 νικητήριες συμβουλές και κόλπα για να εξαλείψετε νομικά το χρέος πιστωτικής κάρτας (για καλό!)

Όλο αυτό τέθηκε σε εφαρμογή το περασμένο καλοκαίρι, όταν αναχρηματοδοτούσαμε την τρέχουσα θέση μας. Ακόμη και αφού λέγαμε στον δανειστή πώς εξοφλούσαμε την πιστωτική κάρτα κάθε μήνα (και του δείχναμε ακόμη και τη δική μας δηλώσεις) ο δανειστής μας ζήτησε να κλείσουμε τελείως τον λογαριασμό για να καλύψει το απαιτούμενο εισόδημα προς χρέος αναλογία.

Γέλασα μαζί τους, αλλά μετά κατάλαβα ότι ήταν σοβαροί. Για να μην χρειαστεί να το κάνουμε αυτό, εξοφλήσαμε το χαμηλότοκο δάνειο αυτοκινήτου μας. Αλλά προχωρώντας, αποφάσισα ότι δεν ρισκάρω. Σταματάμε λοιπόν να χρησιμοποιούμε την πιστωτική μας κάρτα λίγους μήνες πριν υποβάλουμε αίτηση για στεγαστικό δάνειο και θα σας συνιστούσα να το κάνετε και εσείς.

Πόσα μπορείτε να αντέξετε οικονομικά για ένα σπίτι;

Πολλοί άνθρωποι πιστεύουν ότι μόνο και μόνο επειδή έχουν μια καλή δουλειά με σταθερό εισόδημα, θα μπορούν να εξοφλήσουν μια υποθήκη τα επόμενα 30 χρόνια, χωρίς πρόβλημα. Αλλά η αγορά ενός σπιτιού που δεν μπορείτε να αντέξετε οικονομικά είναι μια επικίνδυνη παγίδα που μπορεί να σας κοστίσει ακριβά.

Παρόλο που μια υποθήκη θεωρείται γενικά «καλό χρέος», καθώς είναι ένα δάνειο που εξασφαλίζεται από το σπίτι σας και δημιουργεί ίδια κεφάλαια με την πάροδο του χρόνου, το χρέος εξακολουθεί να είναι χρέος. Και με το χρέος έρχονται ορισμένοι κίνδυνοι.

Η αγορά πάρα πολλών κατοικιών μπορεί να είναι δαπανηρή

Η αγορά πολλών κατοικιών είναι ένας σίγουρος τρόπος για να ξεκινήσετε την ενήλικη ζωή σας «πλούσιο σε περιουσιακά στοιχεία» και «φτωχά σε μετρητά».

Πολλοί επίδοξοι αγοραστές σπιτιού για πρώτη φορά δεν έχουν εξοικονομήσει χρήματα για προκαταβολή. Και συχνά δεν έχουμε καν μια ξεκάθαρη ιδέα για το πόσα μπορούμε να αντέξουμε οικονομικά. Για πολλούς από εμάς, απλώς ξέρουμε ότι θέλουμε να γίνουμε ενήλικες και να δηλώσουμε την οικονομική μας ανεξαρτησία αγοράζοντας ένα σπίτι!

Η τράπεζα μπορεί να σας «προεγκρίνει» για ένα ποσό υποθήκης. Και μπορείς νομίζω Αυτό σημαίνει ότι θα μπορούσατε να αντέξετε οικονομικά τη μηνιαία πληρωμή. Αλλά αν δεν αφιερώσετε χρόνο για να παρακολουθήσετε τις δαπάνες σας και να επιμείνετε σε έναν ρεαλιστικό προϋπολογισμό, πώς μπορείτε πραγματικά να ξέρετε με βεβαιότητα τι μπορείτε να αντέξετε οικονομικά να ξοδέψετε σε μια υποθήκη;

Θα είναι πολύ πιο πιθανό να αγοράσετε πάρα πολύ σπίτι και να καταλήξετε να μάθετε ένα πολύ δαπανηρό μάθημα. Δεν θέλετε να είστε στα είκοσι ή στα τριάντα σας, κολλημένοι σε ένα σπίτι που δεν σας περισσεύουν χρήματα για να βγείτε έξω και να κάνετε πράγματα.

Είναι καλύτερα να αγοράσετε ένα μικρότερο σπίτι, με μικρότερη μηνιαία πληρωμή. Τότε θα έχετε ακόμα χρήματα για να απολαύσετε τη ζωή σας.

Ακολουθούν μερικοί κανόνες που χρησιμοποιήσαμε όταν αγοράσαμε το σπίτι μας:

- Θέλαμε να μπορούμε να βάλουμε 20% κάτω προς την αποφύγετε την ιδιωτική ασφάλιση στεγαστικών δανείων και να έχετε ένα αξιοπρεπές ποσό ιδίων κεφαλαίων στο σπίτι μπροστά.

- Θέλαμε ένα σπίτι που θα μπορούσαμε να αντέξουμε οικονομικά χρησιμοποιώντας ένα Σταθερό επιτόκιο 30 ετών στεγαστικών δανείων.

- Θέλαμε να είμαστε σε θέση να αντέξουμε οικονομικά την πληρωμή με βάση οποιοδήποτε από τα εισοδήματά μας μόνος.

- Θέλαμε να αφήσουμε αρκετά χρήματα στον μηνιαίο προϋπολογισμό μας για να ταξιδεύουμε καλά και να απολαμβάνουμε τη ζωή έξω από το σπίτι μας χωρίς τα συναισθήματα να «δουλεύουμε για την υποθήκη μας».

Η Τράπεζα δεν είναι ο προϋπολογισμός σας

Η αλήθεια είναι ότι η τράπεζα θέλει μόνο να βγάλει χρήματα από τους τόκους του δανείου σας. Και ο μεσίτης ακινήτων θέλει να αφαιρέσει την προμήθεια από την πώληση.

Εσείς είστε υπεύθυνοι να πληρώσετε το στεγαστικό δάνειο στην αρχή του μήνα - κανείς άλλος. Επομένως, μην συζητάτε για μια υποθήκη που δεν μπορείτε να αντέξετε οικονομικά!

Αφιερώστε χρόνο για να ερευνήσετε τις επιλογές σας και να πάρετε την καλύτερη απόφαση για τη δική σας κατάσταση. Αυτό μπορεί να περιλαμβάνει ή όχι την αγορά ενός σπιτιού αυτήν τη στιγμή. Είναι επίσης ζωτικής σημασίας να δημιουργήσετε έναν προϋπολογισμό που να είναι ρεαλιστικός για τον τρόπο ζωής σας.

Μάθε περισσότερα:Προϋπολογισμός - Ένας ευκολότερος, πιο έξυπνος τρόπος

Πόσα πρέπει να εξοικονομήσετε πριν αγοράσετε;

Για να αποφύγετε να παγιδευτείτε στην αγορά πολλών κατοικιών, πρέπει να δημιουργήσετε ένα συνεκτικό σχέδιο και προϋπολογισμό για οτιδήποτε περιλαμβάνει την ανάληψη υποθήκης.

Στην ιδανική περίπτωση, θα θέλετε να εξοικονομήσετε τουλάχιστον 20% ή περισσότερο για μια προκαταβολή στο νέο σας σπίτι. Θα καταλήξετε να πληρώσετε πολύ λιγότερα χρήματα σε πληρωμές τόκων και θα αποφύγετε να χρειαστεί να πληρώσετε για ιδιωτική ασφάλιση στεγαστικών δανείων (PMI).

Διαβάστε περισσότερα:Πρώτο χρονόμετρο; Μειώστε το κόστος του πρώτου σας σπιτιού

Ωστόσο, πρέπει να σημειωθεί ότι μπορείτε να πάρετε ένα συμβατικό δάνειο με μόλις 5% έκπτωση. Και με τα δάνεια FHA, VA και USDA, μπορεί να πληροίτε τις προϋποθέσεις για να καταβάλετε ακόμη λιγότερα (ή ακόμα και τίποτα).

Αφού αποφασίσετε πόσα σκοπεύετε να αφήσετε, μην ξεχάσετε να λάβετε υπόψη το κόστος κλεισίματος. Αυτά κυμαίνονται συνήθως μεταξύ 3% και 5% της τιμής του δανείου.

Και μετά, υπάρχουν φόροι ακίνητης περιουσίας και ασφάλιση του ιδιοκτήτη σπιτιού που μπορεί να απαιτούνται ή όχι εκ των προτέρων. Εάν όχι, τότε θα προστεθεί στη συνολική πληρωμή του στεγαστικού σας δανείου.

Πού να βρείτε χρήματα για προκαταβολή

Πού να απευθυνθείτε λοιπόν για να βρείτε όλα αυτά τα χρήματα; Υπάρχει ένα ολόκληρο φάσμα μεθόδων για να διαλέξετε, καθεμία με τα πλεονεκτήματα και τα μειονεκτήματά της.

- Προγράμματα Βοήθειας Προκαταβολής (DPA): Υπάρχουν περισσότερα από 2.000 από αυτά τα προγράμματα σε εθνικό επίπεδο. Για περισσότερες πληροφορίες σχετικά με τις απαιτήσεις καταλληλότητας, τους όρους και τη διαθεσιμότητα στην περιοχή σας, δείτε αυτόν τον οδηγό από τον Freddie Mac.

- Στεγαστικά δάνεια “Piggyback: Εδώ παίρνετε δύο δάνεια αντί για ένα. Το πρώτο σας δάνειο θα είναι για το 80% της αγοράς του σπιτιού σας, το δεύτερο δάνειο θα είναι για το 10% και θα βάλετε το 10% κάτω. Αυτά τα δάνεια ουσιαστικά μειώνουν στο μισό την προκαταβολή που θα πρέπει να πληρώσετε για να αποφύγετε το PMI. Μάθετε περισσότερα για τα στεγαστικά δάνεια piggyback από το CFPB.

- Δανεισμός από τον εαυτό σου: Θα μπορούσατε να δανειστείτε από τα 401K σας. Αλλά αυτή είναι μια επικίνδυνη ιδέα, καθώς θα μπορούσατε να χάσετε τα κέρδη. Ο ίδιος κανόνας ισχύει για ένα ταμείο έκτακτης ανάγκης. Θα θέλετε να αποφύγετε να το χρησιμοποιήσετε για προκαταβολή, διαφορετικά θα μπορούσατε να καταλήξετε σε μια ανασφαλή οικονομική θέση.

- Λήψη δώρου μετρητών για την προκαταβολή: Εάν έχετε φίλους ή οικογένεια που θέλουν να σας βοηθήσουν στην αναζήτηση ιδιοκτησίας του σπιτιού σας, τότε σκεφτείτε οπωσδήποτε να τους αναλάβετε! Αλλά ο δανειστής θα χρειαστεί να δει μια επιστολή δώρου ως απόδειξη ότι τα χρήματα δεν είναι δάνειο.

- Η παλιομοδίτικη μέθοδος: Η καλύτερη επιλογή που βλέπω είναι η συγκέντρωση μετρητών με συνδυασμό μείωσης του χρέους και των εξόδων και της αύξησης του εισοδήματος. Αυτή η αργή και σταθερή μέθοδος μπορεί να χρειαστεί λίγο χρόνο και προσπάθεια, αλλά θα πρέπει να παράγει το καλύτερο αποτέλεσμα για μεγάλο χρονικό διάστημα.

Σχετίζεται με:Πώς να αγοράσετε ένα σπίτι χωρίς (ή χαμηλά) χρήματα

Πλεονεκτήματα και μειονεκτήματα του 15ετούς έναντι 30ετούς υποθήκης

Πώς αποφασίζεις αν θα πας για 15 ή 30 χρόνια; Οι περισσότεροι άνθρωποι φυσικά αθετούν την 30ετή υποθήκη. Αλλά αυτό δεν ίσχυε πάντα. Στην πραγματικότητα, τα 15ετή στεγαστικά δάνεια ήταν ο κανόνας και εξακολουθούν να είναι σε πολλές άλλες χώρες.

Το 30ετές στεγαστικό δάνειο ήρθε μετά τη Μεγάλη Ύφεση, όταν κατέρρευσε η αγορά κατοικίας. Εκείνη την εποχή, τα 30ετή στεγαστικά δάνεια είχαν νόημα επειδή οι άνθρωποι ζούσαν στα σπίτια τους τόσο πολύ και 30 χρόνια κάλυπταν τα τυπικά έτη κερδών του μέσου εργαζομένου στις ΗΠΑ.

Σήμερα δεν μπορείτε να κάνετε τους ανθρώπους να μείνουν σε ένα σπίτι για περισσότερα από 5-10 χρόνια. Αλλά η υποθήκη είναι ακόμα γύρω και εξακολουθεί να είναι η πιο δημοφιλής. Εδώ είναι τα οφέλη του καθενός.

Οφέλη του 15ετούς στεγαστικού δανείου

Εάν σκέφτεστε να κάνετε μια υποθήκη 15 ετών ή να αναχρηματοδοτήσετε, εδώ είναι μερικά από τα οφέλη που θα απολαύσετε:

- Καλύτερες τιμές: Δεδομένου ότι δανείζεστε χρήματα σε μικρότερη χρονική περίοδο, οι δανειστές θα επεκτείνουν ένα πολύ χαμηλότερο επιτόκιο στην υποθήκη σας. Αυτό, φυσικά, έχει ως αποτέλεσμα την εξοικονόμηση ποσού των τόκων που πληρώνετε σε σύγκριση με μια υποθήκη 30 ετών.

- Πληρωμή κεφαλαίου πιο γρήγορα: Με μια υποθήκη 15 ετών η πρώτη σας πληρωμή στεγαστικού δανείου θα περιλαμβάνει πολύ περισσότερο κεφάλαιο από ό, τι θα παρείχε μια πληρωμή υποθήκης 30 ετών. Και σε 5 χρόνια, θα έχετε πραγματικά πληρώσει ένα αξιοπρεπές ποσό κεφαλαίου. Με μια υποθήκη 30 ετών, πληρώνετε πραγματικά τόκους μόνο για τα πρώτα 5 χρόνια.

- Λιγότερο πληρωμένο σε συνολικό τόκο: Αν όλα τα πράγματα είναι ίσα, θα πληρώσετε περισσότερους τόκους για τη μεγαλύτερη διάρκεια του δανείου. Πηγαίνοντας με 15ετή υποθήκη, συντομεύετε τη διάρκεια του δανείου σας. Και, κατά τη διάρκεια της ζωής του δανείου, θα πληρώσετε λιγότερους τόκους.

- Το ξεπερνάει με: Ένα τελευταίο όφελος που γνωρίζω είναι η συναισθηματική ικανοποίηση που έρχεται με την ιδιοκτησία του σπιτιού σας. Μια 15ετής υποθήκη μπορεί να σας αφήσει χωρίς υποθήκη πριν τα παιδιά σας φύγουν από το σχολείο. Φανταστείτε τι θα μπορούσατε να κάνετε με τα επιπλέον χρήματα αφού φύγει η υποθήκη σας.

Οφέλη του 30ετούς στεγαστικού δανείου

Ενώ τα 15ετή στεγαστικά δάνεια προσφέρουν πολλά οφέλη, τα 30ετή στεγαστικά δάνεια έχουν δύο βασικά πράγματα:

- Χαμηλότερες πληρωμές: Διπλασιάζοντας τη διάρκεια αποπληρωμής σας, θα απολαμβάνετε συνήθως σημαντικά χαμηλότερες μηνιαίες πληρωμές με υποθήκη 30 ετών, ακόμη και παρά το υψηλότερο επιτόκιο.

- Ευκαμψία: Βραχυπρόθεσμα, θα έχετε περισσότερες ταμειακές ροές λόγω χαμηλότερων πληρωμών. Αλλά θα μπορούσατε πάντα να επιλέξετε να αναχρηματοδοτήσετε σε μια 15ετή υποθήκη στο δρόμο. Η έναρξη με μια υποθήκη 30 ετών σάς παρέχει ένα άμεσο όφελος στον προϋπολογισμό, ενώ αφήνει ανοιχτή την πόρτα για τη μείωση των όρων του δανείου σας (και ελπίζουμε ότι το επιτόκιο) αργότερα.

Σίγουρα ζύγισα την επιλογή των 15 ετών όταν αγοράσαμε το σπίτι μας. Θα μπορούσαμε να αντέξουμε οικονομικά την πληρωμή. Αλλά, τελικά, θέλαμε την ευελιξία που συνοδεύει μια 30ετής υποθήκη.

Επίσης, είπαμε ότι απλώς θα πληρώνουμε περισσότερο κεφάλαιο κάθε χρόνο για να τερματίσουμε αποτελεσματικά το δάνειό μας σε 15 χρόνια (αν και δεν τηρήσαμε πολύ καλά αυτήν την υπόσχεση).

Κατανοήστε ένα Δάνειο Μεταβλητού Επιτοκίου

Ένα μεταβλητό επιτόκιο είναι ακριβώς αυτό που ακούγεται: ένα επιτόκιο που ποικίλλει με την πάροδο του χρόνου. Είναι το αντίθετο από ένα σταθερό επιτόκιο, το οποίο παραμένει ίδιο με την πάροδο του χρόνου.

Από την πλευρά των καταναλωτών, τα μεταβλητά επιτόκια δεν είναι εγγενώς κακά. Απλώς είναι πιο επικίνδυνοι. Με ένα προϊόν μεταβλητού επιτοκίου, παίρνετε τον κίνδυνο το επιτόκιο να αλλάξει τόσο πολύ ώστε η υποθήκη σας να μην είναι πλέον προσιτή.

Για να αντιμετωπίσουν τον αυξημένο κίνδυνο δανειολήπτη, οι δανειστές προσφέρουν χαμηλότερα επιτόκια εκκίνησης για τα δάνειά τους με κυμαινόμενο επιτόκιο από τα προϊόντα σταθερού επιτοκίου τους. Συνήθως, τα δάνεια με κυμαινόμενο επιτόκιο αξίζει να ληφθούν υπόψη μόνο εάν έχετε την προσδοκία ότι τα επιτόκια θα μειωθούν σύντομα. Αλλά δεδομένου ότι επί του παρόντος βλέπουμε ιστορικά χαμηλά επιτόκια στεγαστικών δανείων, το κλείδωμα του επιτοκίου σας θα έχει πιθανώς το πιο λογικό.

Σχετίζεται με:Καλύτερα επιτόκια στεγαστικών δανείων για αυτοαπασχολούμενους

Ωστόσο, εάν δεν σκοπεύετε να μείνετε στο σπίτι σας για περισσότερο από 5 έως 7 χρόνια, θα μπορούσατε να εξετάσετε το ενδεχόμενο να βγάλετε ένα 5/1 ARM ή 7/1 ARM. Με αυτές τις υποθήκες, το επιτόκιο σας καθορίζεται για τα πρώτα 5 ή 7 χρόνια και στη συνέχεια η υποθήκη μετατρέπεται σε μεταβλητό επιτόκιο μετά.

Τα δάνεια ARM προσφέρουν χαμηλότερα επιτόκια από τα σταθερά δάνεια διάρκειας 30 ετών, επομένως θα μπορούσαν οπωσδήποτε να αξίζει να εξεταστούν για όσους αγοράζουν για πρώτη φορά σπίτι για να αγοράσουν ένα σπίτι «πρωτοποιίας».

Συναντηθείτε με έναν αξιόπιστο μεσίτη

Θα αισθάνεστε πιο άνετα σε όλη τη διαδικασία κλεισίματος της προσφοράς και του δανείου, εάν έχετε έναν επαγγελματία μαζί σας.

Κάτι που θα συνιστούσα σε κάποιον που δεν γνωρίζει ήδη Realtor είναι να μεταβεί στη σελίδα Εγκεκριμένοι τοπικοί πάροχοι του Dave Ramsey και να βρει έναν.