Έχετε ακούσει ή διαβάσει τη στατιστική ότι το 40% των Αμερικανών δεν θα ήταν σε θέση να καλύψει έκτακτη ανάγκη 400 $;

Προέρχεται από έκθεση της Federal Reserve, την «Έκθεση για την οικονομική ευημερία των νοικοκυριών των ΗΠΑ το 2018"Κυκλοφόρησε τον Μάιο του 2019.

Τα αποτελέσματα της έρευνας δείχνουν ότι πολλοί ενήλικες είναι οικονομικά ευάλωτοι και θα δυσκολεύονταν να διαχειριστούν έξοδα έκτακτης ανάγκης μόλις 400 $.

Wasμουν σκεπτικός σχετικά με το στατιστικό (εμπιστεύομαι την πηγή, ήθελα απλώς να το καταλάβω καλύτερα) και έτσι έσκαψα μερικά από τα δεδομένα για να μάθω λίγο περισσότερα. Αποδεικνύεται ότι η μέση εξοικονόμηση στην Αμερική είναι αρκετά χαμηλή. Παρόλο που μπορούμε να διαφωνήσουμε για τους λόγους, δεν υπάρχει κανένας ισχυρισμός ότι τα υπόλοιπα πρέπει να είναι υψηλότερα εάν οι άνθρωποι πρόκειται να αισθανθούν οποιαδήποτε οικονομική ασφάλεια.

Πίνακας περιεχομένων

- Οι πηγές δεδομένων μας

- Προσωπικό ποσοστό αποταμίευσης στην Αμερική

- Μέσο υπόλοιπο ταμιευτηρίου στην Αμερική

- Κατοχή και αξία χρηματοοικονομικών περιουσιακών στοιχείων (2019)

- Μέση εξοικονόμηση ανά ηλικία

- Μέση εξοικονόμηση ανά ποσοστό της καθαρής αξίας

Οι πηγές δεδομένων μας

Τα περισσότερα από τα δεδομένα μας θα προέρχονται από διάφορα μέρη της Federal Reserve.

αγαπώ το Έρευνα της Federal Reserve για τα καταναλωτικά οικονομικά γιατί μας δίνει απίστευτες γνώσεις για τα οικονομικά του μέσου Αμερικανού. Διεξάγεται κάθε τρία χρόνια από το Federal Reserve System σε συνεργασία με το Υπουργείο Οικονομικών. Η τελευταία έκδοση ήταν για το 2019, αλλά το 9% των ερευνών ολοκληρώθηκε τον Φεβρουάριο και τον Απρίλιο του 2020, τους πρώτους μήνες της πανδημίας.

Παρά τον αντίκτυπο του Covid-19, νομίζω ότι οι πληροφορίες είναι ακόμα χρήσιμες για μελέτη.

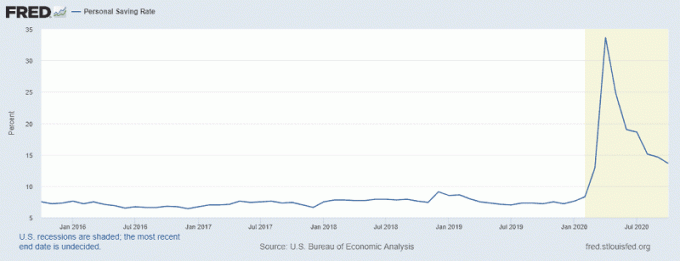

Προσωπικό ποσοστό αποταμίευσης στην Αμερική

Θέλω να ξεκινήσω με το Προσωπικό ποσοστό αποταμίευσης, στατιστικά στοιχεία που αναφέρει η Ομοσπονδιακή Τράπεζα του Σεντ Λούις, η οποία εκτοξεύτηκε κατά τη διάρκεια της πανδημίας.

Η κορυφή του γραφήματος αντιστοιχεί στον Απρίλιο του 2020 όταν το ποσοστό αποταμίευσης προσωπικού έφτασε το 33,7%! Αυτό αντιστοιχούσε στην ψήφιση του νόμου CARES στις 27 Μαρτίου 2020. Οι επιταγές ερεθίσματος δεν εκδόθηκαν μόνο λίγες εβδομάδες αργότερα και υπήρχαν προβλήματα με την κυκλοφορία, αλλά πιθανότατα συνέβαλε στην αύξηση.

Ακόμη και τον Οκτώβριο του 2020, τον τελευταίο διαθέσιμο μήνα, έχουμε ποσοστά αποταμίευσης 13,6% - ποσοστό που δεν έχουμε δει, σε συνεχή βάση, από την ύφεση των αρχών της δεκαετίας του 1980. Οι Αμερικανοί δεν έχουν μακρά ιστορία να εξοικονομούν μεγάλο μέρος του εισοδήματός τους.

Μέσο υπόλοιπο ταμιευτηρίου στην Αμερική

Τώρα που γνωρίζουμε ότι η πρόσφατη ιστορία έχει το ποσοστό αποταμίευσης γύρω στο 6-8%, ποια είναι τα υπόλοιπα αποταμιεύσεών μας; Πόσα πρέπει να έχετε εξοικονομήσει σε ποια ηλικία;

Για αυτό, πρέπει να το αναλύσουμε και να ορίσουμε τι σημαίνει "ισοζύγιο αποταμιεύσεων". Η Federal Reserve δεν το έχει ως κατηγορία και αναλύει τα χρηματοοικονομικά περιουσιακά στοιχεία σε αυτές τις κατηγορίες:

- Οποιοδήποτε χρηματοοικονομικό περιουσιακό στοιχείο: Αυτή είναι η μητρική κατηγορία που περιλαμβάνει όλα τα άλλα στοιχεία.

- Λογαριασμοί συναλλαγών: Αυτά περιλαμβάνουν τραπεζικούς λογαριασμούς (επιταγές, αποταμιεύσεις, χρηματαγορά) συν προπληρωμένες χρεωστικές κάρτες

- Πιστοποιητικά καταθέσεων

- Ομόλογα αποταμίευσης

- Δεσμούς

- Αποθέματα

- Συγκεντρωτικά επενδυτικά κεφάλαια: Αμοιβαία κεφάλαια, ETF, hedge funds κ.λπ

- Λογαριασμοί συνταξιοδότησης

- Ασφάλιση ζωής αξίας μετρητών: Όπως η ασφάλιση ολόκληρης της ζωής, η οποία έχει συνιστώσα αξίας μετρητών

- Άλλα διαχειριζόμενα περιουσιακά στοιχεία

- Αλλα

Τα χρήματα είναι ανταλλάξιμα, οπότε θα μπορούσατε να υποστηρίξετε ότι προσθέτοντας όλα αυτά θα ισούται με τις αποταμιεύσεις σας (και θα είχατε δίκιο), αλλά νομίζω ότι αυτός δεν είναι ο στόχος μας. Δεν ψάχνουμε να μάθουμε ρευστή καθαρή αξία του Μέσου Αμερικανού - θέλουμε να μάθουμε πόσα είναι τα «αποταμιεύσεις».

Έτσι, ο ορισμός μου για τις αποταμιεύσεις περιλαμβάνει μόνο τις δύο πρώτες κατηγορίες - λογαριασμούς συναλλαγών και πιστοποιητικά κατάθεσης. Νομίζω ότι όλα τα άλλα χρηματοοικονομικά περιουσιακά στοιχεία έχουν σκοπό πέρα από το να είναι «αποταμιεύσεις».

Εάν θέλετε να συμπεριλάβετε όλα τα χρηματοοικονομικά περιουσιακά στοιχεία ("Όλα τα περιουσιακά στοιχεία"), τότε το το μέσο αποταμιευτικό υπόλοιπο στην Αμερική για το 2019 ήταν $ 25.700 και το μέσο υπόλοιπο αποταμίευσης ήταν $ 363.700.

Κατοχή και αξία χρηματοοικονομικών περιουσιακών στοιχείων (2019)

Αυτά είναι τα δεδομένα απευθείας από το SCF:

| Κατηγορία | Μέση Αξία | Μέση Αξία |

|---|---|---|

| Οποιοδήποτε οικονομικό περιουσιακό στοιχείο | $25,700 | $363,700 |

| Λογαριασμοί συναλλαγών | $5,300 | $41,700 |

| Πιστοποιητικά καταθέσεων | $25,000 | $102,000 |

| Ομόλογα αποταμίευσης | $800 | $8,500 |

| Δεσμούς | $121,000 | $653,600 |

| Αποθέματα | $25,000 | $348,500 |

| Συγκεντρωτικά επενδυτικά ταμεία | $110,000 | $854,300 |

| Λογαριασμοί συνταξιοδότησης | $65,000 | $255,200 |

| Ασφάλιση ζωής αξίας μετρητών | $9,000 | $41,000 |

| Άλλα διαχειριζόμενα περιουσιακά στοιχεία | $115,000 | $512,200 |

| Αλλα | $4,000 | $73,800 |

Η πρώτη μου αντίδραση στο διάβασμα αυτού είναι ότι υπάρχει μια εκπληκτική διαφορά μεταξύ του μέσου και του μέσου όρου - 363,700 δολάρια κατά έναν μέσο όρο. μια μέση τιμή 25,700 δολαρίων. Αυτό μου λέει ένα πράγμα - υπάρχει ένα αρκετά μεγάλο κενό πλούτου (κάτι που ήδη γνωρίζουμε). Όπως λέει το αστείο, όταν ο Μπιλ Γκέιτς μπαίνει σε ένα δωμάτιο, ο μέσος άνθρωπος σε αυτό το δωμάτιο είναι εκατομμυριούχος (τουλάχιστον!).

Το ίδιο θα μπορούσε να ειπωθεί εάν κάποιος 70 ετών μπαίνει σε ένα δωμάτιο γεμάτο παιδιά 5 ετών, οπότε πρέπει να το χωρίσουμε σε ηλικιακές ομάδες.

Μέση εξοικονόμηση ανά ηλικία

Στον παρακάτω πίνακα, η Εξοικονόμηση μετρητών αναφέρεται μόνο σε συναλλαγές και πιστοποιητικά καταθέσεων. Όλα τα Ενεργητικά σημαίνει όλα τα χρηματοοικονομικά περιουσιακά στοιχεία.

| Ηλικία | Εξοικονόμηση μετρητών (Διάμεσος) |

Εξοικονόμηση μετρητών (Σημαίνω) |

Όλα τα περιουσιακά στοιχεία (Διάμεσος) |

Όλα τα περιουσιακά στοιχεία (Σημαίνω) |

|---|---|---|---|---|

| Λιγότερο από 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Η ηλικία είναι επίσης λίγο δύσκολη στη χρήση, οπότε ήθελα να τη χωρίσω κατά μια άλλη κατηγορία, το εκατοστημόριο της καθαρής αξίας.

Μέση εξοικονόμηση ανά ποσοστό της καθαρής αξίας

Θυμηθείτε, η Εξοικονόμηση μετρητών αναφέρεται μόνο σε συναλλαγές και πιστοποιητικά καταθέσεων. Όλα τα Ενεργητικά σημαίνει όλα τα χρηματοοικονομικά περιουσιακά στοιχεία.

|

Καθαρή Αξία Εκατοστημόριο |

Εξοικονόμηση μετρητών (Διάμεσος) |

Εξοικονόμηση μετρητών (Σημαίνω) |

Όλα τα περιουσιακά στοιχεία (Διάμεσος) |

Όλα τα περιουσιακά στοιχεία (Σημαίνω) |

|---|---|---|---|---|

| Λιγότερο από 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Όπως μπορούμε να δούμε, τα υπόλοιπα αποταμιεύσεων των Αμερικανών στο κάτω 35% της καθαρής περιουσίας είναι αρκετά λεπτά. Με μόλις $ 2.900 "στην τράπεζα", δεν υπάρχουν πολλά περιθώρια για λάθη. Για πολλές από αυτές τις οικογένειες, αυτό είναι και το εργασιακό τους ισοζύγιο - δεν είναι «εξοικονόμηση» με την έννοια ότι το έχουν για μια βροχερή μέρα. Είναι όλα τα λεφτά που έχουν.

Αυτό είναι μέρος του λόγου για τον οποίο η Federal Reserve ανέφερε ότι το 40% των Αμερικανών δεν θα μπορούσε να αντιμετωπίσει έκτακτη ανάγκη 400 $ - το κάτω 35% της καθαρής περιουσίας έχει τόσο λίγο μαξιλάρι. Η διάμεση αξία των χρηματοοικονομικών περιουσιακών στοιχείων τους είναι μόλις 1.400 $. Αυτό σημαίνει ότι το μισό από το 35% του κάτω μέρους έχει λιγότερα από 1.400 $ οποιοδήποτε χρηματοοικονομικό περιουσιακό στοιχείο.

Αυτό δεν λαμβάνει ακόμη υπόψη κανένα προσωπικό χρέος και εξυπηρέτηση αυτού του χρέους!. Το μέσο χρέος της πιστωτικής κάρτας για το 2019 ήταν $ 2.700, ενώ ο μέσος όρος ήταν $ 6.300.

Υποψιάζομαι ότι ο αντίκτυπος της πανδημίας θα μειώσει περαιτέρω τα υπόλοιπα των λογαριασμών ταμιευτηρίου, ειδικά εκείνων που βρίσκονται στις πιο αδύναμες οικονομικές θέσεις, παρά τα όσα λέει η Fed για τα προσωπικά ποσοστά αποταμίευσης.