Er war angeblich meine Erfolgsgeschichte sein.

Ich habe mit so vielen jungen Leuten über Investitionen gesprochen, aber die Lektionen haben bei den meisten von ihnen nie „Klick“ gemacht.

Ich bin mir nicht sicher, warum es diesmal anders war, aber es war so.

Es war vor über 12 Jahren und ich hatte gerade mit einigen Highschool-Absolventen gesprochen, die sich auf den Abschluss vorbereiteten. Ich sprach ausführlich über Investitionen, Investmentfonds, Zinseszinsen und die Roth IRA.

Dies war nicht das erste Mal, dass ich an unserer örtlichen High School sprach, also wusste ich leider, was mich erwartete.

Ich erwartete leere Blicke, Kinder, die ihren Freunden etwas zuflüsterten, und eine Menge Gleichgültigkeit.

Aber für dieses junge Kind war es anders. Er war aufmerksam. Er war tatsächlich zuhören.

Am Ende meines Vortrags kam dieser kluge junge Mann auf mich zu und fragte nach meiner Visitenkarte. Er sagte, er sei von der Idee des Investierens begeistert und wolle anfangen, 50 US-Dollar pro Monat einzubringen. Ich würde ihn auf keinen Fall ärgern und dazu bringen, zu investieren, also gab ich ihm meine Visitenkarte und legte sie ihm um, um mich zu kontaktieren.

Tief und siehe da, das tat er. Und im Gegensatz zu anderen Kindern in seinem Alter arbeitete er in Teilzeit bei einem lokalen Mobilfunkanbieter und konnte es sich tatsächlich leisten, 50 Dollar im Monat zu investieren. Als ich die Zahlen für ihn durchführte und ihm zeigte, auf wie viel $ 50 im Monat in den nächsten 30 und 40 Jahren anwachsen könnten, waren wir beide gespannt auf seine Zukunft.

Sechs bis neun Monate später wurde es noch spannender. Wieso den? Weil er begann, den Geldbetrag, den er jeden Monat investierte, zu erhöhen. Zu Beginn erhöhte er es auf eine 100-Dollar-Investition pro Monat. Danach erhöhte er es auf 150 Dollar, dann auf 200 Dollar. An diesem Punkt geschah eine Kombination von Dingen.

Zuallererst hüpfte er nach dem College mit ein paar verschiedenen Jobs herum und hatte Schwierigkeiten, sich für eine Karriere zu entscheiden. Schlimmer noch, er bekam Angst. Obwohl wir sehr ausführlich darüber gesprochen haben, dass er dieses Geld im Moment nicht brauchte, war er immer noch ausgeflippt, als der Markt zu fallen begann.

Also, anstatt bei seinem monatlichen zu bleiben Beiträge zu seinem Roth IRA, mein Preisstudent hat gekündigt. Er ging kalter Truthahn. Obwohl ich die Idee, was er möglicherweise Jahrzehnte später haben könnte, nach Hause trieb, hatte er nicht das gleiche Feuer in seinen Augen wie bei unserer ersten Begegnung.

Das 18-jährige Kind ist jetzt ein 30-jähriger Mann. Und wenn Sie sich ansehen, wo er in seiner Roth IRA sein sollte, können Sie feststellen, dass er nicht einmal in der Nähe ist. Schlimmer noch, er hat im Laufe der Jahre einige Ausschüttungen vorgenommen. Als ich das letzte Mal nachgesehen habe, hatte er knapp 3000 Dollar – weit entfernt von dem, wo er sein sollte.

Ich bin mir nicht sicher, was mich wieder an diesen jungen Mann denken ließ, aber es machte mich neugierig, zu überlegen, wo er sein würde, wenn er dabei bliebe.

Mit einer unserer Investmentfonds-Datenbanken konnte ich zurückgehen und eingeben, wie es aussehen würde, wenn er bis jetzt die 50 US-Dollar pro Monat investiert hätte.

Hier sind ein paar Beispiele. Bevor wir uns diese Beispiele ansehen, hier eine Momentaufnahme des Investmentfonds, mit dem er ursprünglich begann. Dieser Investmentfonds war seinerzeit einer der besten in seiner Kategorie. Wie Sie jetzt sehen können, hat es in den letzten Jahren unterdurchschnittlich abgeschnitten.

Die Zahlen

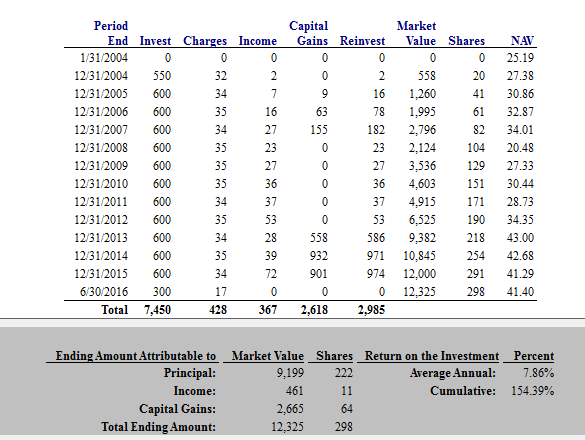

In diesem ersten Beispiel gehen wir davon aus, dass dieser junge Investor 50 US-Dollar pro Monat einbrachte und dies bis zu seinem 30. Geburtstag tat. Wenn er bis zum Alter von 30 Jahren nur 50 US-Dollar pro Monat investierte, hätte er 12.325 US-Dollar angesammelt. Das ist nicht schlecht für einen Preis, der jeden Monat einer Mitgliedschaft im Fitnessstudio entspricht.

Im nächsten Beispiel habe ich versucht, nachzuahmen, wie es aussehen könnte, wenn er seinen Weg fortsetzen würde. Wenn Sie sich erinnern, begann er mit 50 Dollar im Monat, konnte diese aber in den ersten Jahren steigern.

In diesem Beispiel gehe ich davon aus, dass er mit 50 US-Dollar pro Monat angefangen hat und diese dann jedes Jahr um 50 US-Dollar pro Monat erhöht hat. Als er dreißig Jahre alt war, legte er also 7.150 Dollar pro Jahr ein.

Hinweis: Ich weiß, dass ich das letzte Mal erwähnt habe, dass dies in einer Roth IRA war, und ich weiß, dass das übertrifft Roth IRA-Grenzen, aber arbeite einfach mit mir an diesem.

In diesem Beispiel wäre seine Investition also auf 73.181 $ angewachsen. Dies entspricht 24 Mal mehr als er derzeit hat, nur wenn er auf Kurs geblieben wäre.

Wenn er also im ersten Beispiel mit den 50 $ pro Monat bis zum 30. und dann bis zum 60. Lebensjahr fortgefahren hätte, wäre sein Endwert 159.350,47 $. Nicht schlecht.

Trotzdem hatte ich einige Schwierigkeiten zu zeigen, was passieren würde, wenn er es in den nächsten 30 Jahren jedes Jahr um 50 $ pro Monat erhöhen würde.

Der Einfachheit halber erweitern wir für die nächste Berechnung die zweite Berechnung von ihm Erhöhen Sie bis zum Alter von 30 Jahren jedes Jahr 50 $ pro Monat, dann machen Sie es für die nächsten 30 zu einer Pauschale von 50 $ pro Monat Jahre.

Selbst bei diesem Betrag und bei einer Rendite von 7% auf sein Geld hätte sein Endsaldo im Alter von 60 Jahren 647.365,90 USD betragen.

Beeindruckend.

$647,365.90.

Können Sie das glauben?

Hier gibt es so viele Lektionen zu lernen. Tauchen wir ein.

5 Lektionen aus einem Investitionsfehler von 647.365,90 USD

Zunächst einmal versuche ich nicht, meinen Freund hier zu beschämen. Wie viele Möchtegern-Investoren startete er mit der richtigen Idee. Dann das Leben ist passiert, genau wie für den Rest von uns. Obwohl er einige Fehler machte, rollte er wahrscheinlich nur mit den Schlägen, wie es jeder andere tun würde.

Ein weiterer Pluspunkt für meinen ehemaligen Schüler ist das er ist immer noch erst dreißig Jahre alt. Auch wenn er bis jetzt einiges an Wachstum verpasst hat, hat er immer noch Zeit – Zeit für einen Neuanfang, Zeit, seine Leidenschaft für Investitionen neu zu entfachen und Zeit, die Dinge umzukrempeln.

Aber was können Sie daraus lernen? Vertrauen Sie mir, es gibt hier eine Reihe von Lektionen, die jeder anwenden kann. Fangen wir am Anfang an.

Lektion 1: Der Zinseszins ist magisch.

Nicht umsonst wird der Zinseszins als das „achte Weltwunder“ bezeichnet. Mit genügend Zeit und mit Aufzinsung können selbst kleine Geldbeträge Ihnen helfen, fabelhaft reich zu werden! Um das Compounding auf Ihre Seite zu bekommen, müssen Sie jedoch frühzeitig mit dem Investieren beginnen – ganz früh.

Das Beispiel, das ich in dieser Geschichte geteilt habe, veranschaulicht die Magie des Zinseszinses perfekt. Beim Compounding wächst das Geld von selbst und setzt sich ohne Ihre Hilfe fortwährend zusammen. Und wenn Sie Monat für Monat weiter investieren, kann der Wert Ihrer Investitionen auf eine Weise wachsen und wachsen, die Sie nicht glauben würden.

Merken, die Zahlen lügen nicht.

Wenn Sie sehen möchten, wie sich der Zinseszins zu Ihren Gunsten auswirken könnte, spielen Sie selbst mit einem Zinseszinsrechner herum. Was Sie finden, könnte Sie verblüffen.

Lektion #2: Sie müssen langfristig investieren!

Hier ist eine weitere wichtige Lektion, die Sie aus dieser Geschichte ziehen können: Wenn Sie reich werden wollen, müssen Sie langfristig investieren. Mein Preisstudent hat sich von einem schwankenden Aktienmarkt „erschrecken“ lassen. Schlimmer noch, er nahm unterwegs Ausschüttungen von seiner Roth IRA entgegen.

Egal was, Sie können sich von den Märkten nicht unterkriegen lassen. Um Ihr Vermögen und Ihr Nettovermögen zu steigern, müssen Sie jeden Monat weiter investieren, egal was passiert – auch wenn der Markt fällt, Sie keine Lust haben oder Angst haben. Wenn Sie Angst und Leben im Weg stehen lassen, verpassen Sie Jahre des Wachstums, die Ihnen helfen könnten, reich zu werden.

Lektion 3: Selbst eine unterdurchschnittliche Anlageentscheidung kann Ihnen helfen, reich zu werden, wenn die Zeit auf Ihrer Seite ist.

Eine wirklich erstaunliche Sache an der Geschichte, die ich oben erzählt habe, ist, dass der Investmentfonds meines ehemaligen Studenten nicht einmal so gut lief. Wie ich bereits erwähnt habe, war seine Leistung nur bedingt.

Dies zeigt nur, wie ein langfristiger Ansatz Ihnen helfen kann, reich zu werden, unabhängig davon, ob Sie die optimale Wahl treffen. Jedes Mal, in etwas investieren werden Sie besser davonkommen lassen, als wenn Sie in gar nichts investiert hätten.

Da so viele Menschen Angst vor Investitionen und falschen Entscheidungen haben, ist diese Lektion wichtig. Denken Sie daran, wenn Sie langfristig investieren, Der schlimmste Fehler, den Sie machen können, ist, an der Seitenlinie zu sitzen.

Lektion 4: Die Investition in eine Roth IRA bedeutet später steuerfreies Geld.

Denken Sie daran, wie mein Student den Großteil seines Geldes investiert hat ein Roth IRA-Konto zu Beginn? Da Investitionen in eine Roth IRA nach Steuern erfolgen, wächst Ihr Geld steuerfrei. Noch besser, Sie müssen keine Einkommenssteuern auf Ausschüttungen von einem Roth IRA zahlen, sobald Sie das Rentenalter erreichen. Geht es noch besser?

Wenn mein Freund weiterhin Geld in seine Roth IRA geworfen hätte, hätte er im Ruhestand einen riesigen Notgroschen an steuerfreiem Geld. Können Sie sich vorstellen, wie befreiend sich das anfühlen würde? Können Sie sich vorstellen, welches Sicherheitsgefühl das mit sich bringen würde?

Wenn Sie denken, dass Ihr „zukünftiges Ich“ etwas steuerfreies Geld haben möchte, ist es jetzt an der Zeit, damit anzufangen. Solange Sie sich qualifizieren, können Sie eine Roth IRA eröffnen und sofort mit der Investition beginnen.

Lektion #5: Automatisiere deine Finanzen und lass sie dann in Ruhe.

Die letzte Lektion ist eine weitere große. Stellen Sie sich das gleiche Szenario wie oben vor, aber stellen Sie sich vor, mein Schüler hätte alles automatisiert. Anstatt sein Geld jeden Monat manuell zu investieren, richtet er beispielsweise automatische Einzahlungen auf sein Anlagekonto ein. Und weil seine Investitionen automatisch erfolgten, nehmen wir an, er hätte sie vergessen und sie in Ruhe gelassen.

Offensichtlich wäre mein Schüler viel besser dran, wenn das der Fall wäre. Wenn er seine Finanzen automatisiert und in Ruhe gelassen hätte, wäre er viel besser dran.

Wenn Sie sich Sorgen machen, dass Sie die Märkte unter Druck setzen oder aus irgendeinem Grund vom Kurs abkommen, kann die Automatisierung Ihrer Finanzen helfen. Sobald Sie sich für langfristige Anlagen entschieden und automatische Einzahlungen eingerichtet haben, können Sie mit Ihrem Leben weitermachen und Ihre Anlagen und Zinseszinsen den Rest erledigen lassen.

Abschließende Gedanken

Es ist ziemlich häufig, von Anlagefehlern zu hören. In den Abendnachrichten oder unter Freunden hören Sie vielleicht Geschichten von Leuten, die durch Immobilien- oder Geschäftsabschlüsse oder durch Wetten auf eine einzelne Aktie große Geldsummen verloren haben.

Diese Geschichten sind definitiv hörenswert, aber sie gehen nicht weit genug. In Wirklichkeit ist der größte Anlagefehler, den Sie machen können, überhaupt nicht zu investieren.

Egal, was Sie tun, Sie müssen langfristig dabei bleiben und sich selbst aus dem Weg gehen. Und wenn Sie jemals eine Erinnerung brauchen, müssen Sie nur die Zahlen laufen lassen. Wie oben dargestellt, lügen die Zahlen nicht.

Dieser Beitrag erschien ursprünglich auf Forbes.