Wenn Sie der Meinung sind, dass Ihre Bonität keine Rolle spielt, warten Sie einfach, bis Sie eine Hypothek, eine Kreditkarte, eine Versicherung oder einen Neuwagenkredit beantragen. Es ist definitiv wichtig.

Sie Macht abhängig von Ihrer Kreditwürdigkeit, Ihrem Einkommen und anderen Faktoren genehmigt werden, aber Sie könnten leicht einen unglaublich hohen Zinssatz und mehr Gebühren zahlen. Es ist auch möglich, dass Sie überhaupt nicht genehmigt werden, wenn Ihre Kreditwürdigkeit „schlecht“ oder sogar „fair“ ist. Und was dann? Ohne guten oder anständigen Kredit könnten Sie sich auf einen Mitunterzeichner verlassen, um ein Auto zu finanzieren oder sogar eine Wohnung zu bekommen.

Manchmal sind falsche und schädliche Markierungen auf Ihrer Kreditauskunft nicht Ihre Schuld und können ein Zeichen für Identitätsdiebstahl oder Schlimmeres sein. Kreditüberwachungsdienste können dagegen helfen, aber wie entfernen Sie falsche und potenziell schädliche Elemente aus Ihren Kreditauskünften?

Die drei Kreditauskunfteien – Experian, Equifax und TransUnion – verfügen über Verfahren zur Anfechtung von Informationen. Wenn Sie Maßnahmen ergreifen, um falsche Informationen aus Ihren Berichten zu entfernen, geben Sie den Kreditauskunfteien die Möglichkeit, Ihren Score auf der Grundlage korrekter Daten zu aktualisieren.

Wenn Sie der Meinung sind, dass Ihre Kreditauskünfte fehlerhaft sind, können Sie einige Schritte unternehmen, um eine Zeitüberschreitung zu gewährleisten. Das sollten Sie sofort tun

So bestreiten Sie Ihre Kreditauskünfte in 5 Schritten

Schritt 1: Holen Sie sich eine kostenlose Kopie Ihrer Kreditauskünfte

Schritt 2: Möglicherweise benötigen Sie einen professionellen Kreditreparaturservice

Schritt 3: Erklären Sie die Fehler den Auskunfteien schriftlich

Schritt 4: Informieren Sie das Unternehmen, das den Fehler gemacht hat

Schritt 5: Ziehen Sie die Kreditüberwachung in Betracht

Schritt 1: Holen Sie sich eine kostenlose Kopie Ihrer Kreditauskünfte

Bevor Sie Schritte unternehmen können, um Fehler in Ihrer Kreditauskunft zu beheben, ist es wichtig, genau zu wissen und zu verstehen, was falsch oder falsch ist. Um diese Details zu finden, müssen Sie eine Kopie aller Ihrer drei Kreditauskünfte von erhalten Erfahrung, Equifax, und TransUnion. Denken Sie daran, dass jeder Kreditauskunft unterschiedliche Informationen gemeldet werden können, sodass es nicht ausreicht, nur einen Ihrer Berichte zu überprüfen.

Glücklicherweise ist es nicht allzu schwierig, Ihre vollständigen Kreditauskünfte online zu überprüfen, und Sie können dies sogar kostenlos tun. Auf der Website AnnualCreditReport.com können Sie jede Ihrer Kreditauskünfte alle 12 Monate kostenlos überprüfen, und das alles bequem von zu Hause aus.

Sobald Sie Zugriff auf jede Ihrer Kreditauskünfte haben, nehmen Sie sich die Zeit, sie auf Fehler zu überprüfen. Laut Büro für Verbraucherschutz (CFPB) gehören zu den häufigsten Fehlern in Kreditauskünften:

- Fehler in Bezug auf Identitätsdaten, wie Ihr Name oder Ihre Adresse

- Konten, die einer anderen Person mit demselben Namen gehören

- Konten, die in betrügerischer Absicht in Ihrem Namen eröffnet wurden Verspätete oder überfällige Konten, die tatsächlich in gutem Zustand sind

- Gleiche Schulden mehr als einmal aufgeführt

- Konten mit falschen Kontostands- oder Zahlungsinformationen aufgeführt

Beachten Sie, dass sich nicht alle Fehler schädlich auf Ihre Kreditwürdigkeit auswirken. Sie sollten sich jedoch die Zeit nehmen, alle falschen Informationen zu korrigieren, die Sie finden, selbst wenn es sich um etwas so Einfaches wie ein Konto handelt, das als eröffnet gemeldet wurde, als Sie es vor einigen Jahren geschlossen haben.

Schritt 2: Entscheiden Sie, ob Sie einen professionellen Kreditreparaturservice benötigen

Wenn Sie nicht die Zeit haben, selbst falsche Informationen aus Ihrer Kreditauskunft entfernen zu lassen, sollten Sie auch eine professionelle Kreditreparatur in Betracht ziehen. Unternehmen, die in dieser Nische tätig sind, versprechen, die ganze Schwerarbeit für Sie zu erledigen, einschließlich der Kontaktaufnahme mit Kreditauskunfteien und Kreditgebern, die in Ihrem Namen falsche Informationen gemeldet haben.

Wenn Sie sich für eine professionelle Kreditreparatur entscheiden, sollten Sie sicherstellen, dass das Unternehmen, an das Sie sich wenden, seriös ist. Die Federal Trade Commission (FTC) stellt fest, dass die Kreditreparaturbranche von Betrügereien geprägt ist, bei denen viele Unternehmen der Welt versprechen und nicht liefern. Außerdem können diese Unternehmen keine Schritte unternehmen, die Sie nicht selbst unternehmen können. Die einzige Handlung in Ihrem Namen gegen eine Gebühr.

Lexingtoner Gesetz ist ein seriöses Kreditreparaturunternehmen, das Sie auf jeden Fall überprüfen sollten, wenn Sie sich entscheiden, für Hilfe zu bezahlen. Lexington Law verfügt nicht nur über solide Bewertungen, sondern bietet auch eine kostenlose Kreditreparaturberatung an, die Ihnen helfen kann, Ihre nächsten Schritte zu ermitteln.

Schritt 3: Den Schufa die Fehler schriftlich erklären

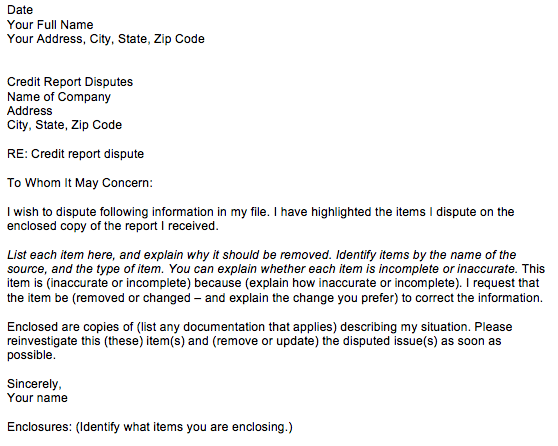

Sobald Sie Ihre Kreditauskünfte überprüft haben und ein klares Verständnis der Fehler haben, die Ihnen schaden könnten Bonität, sollten Sie sich die Zeit nehmen, die Fehler jeder Schufa mit falschen Angaben zu erklären, in Schreiben. Die Federal Trade Commission (FTC) bietet a Musterstreitbrief Sie können es verwenden und an Ihre Bedürfnisse anpassen.

Denken Sie daran, dass Sie zusätzlich zu einem Schreiben, in dem der Fehler in Ihren Kreditauskünften erläutert wird, auch Geben Sie Ihren Namen und Ihre Adresse an, zusammen mit einer ausführlichen Erklärung der Informationen und der Gründe dafür falsch. Sie sollten auch eine Kopie Ihrer betroffenen Kreditauskünfte beilegen, die Sie ausdrucken oder auf AnnualCreditReport.com speichern können. Auf den Kopien Ihrer Kreditauskunft, die Sie senden, sollten Sie die falschen Informationen einkreisen oder hervorheben, um sie ganz klar zu machen.

Hier sind die Adressen, unter denen Sie Fehler bei den einzelnen Wirtschaftsauskunfteien anfechten können:

Erfahrung

Postfach 4500 Allen, TX 75013

TransUnion LLC Verbraucherstreitbeilegungsstelle

Postfach 2000 Chester, PA 19016

Equifax

Postfach 740256 Atlanta, GA 30374-0256

Die FTC schlägt vor, diese Informationen per Einschreiben an die Kreditauskunfteien zu senden. Kreditauskunfteien haben 30 Tage Zeit, um auf Ihre Anfrage zu antworten, „es sei denn, sie halten es für leichtfertig“, stellt die FTC fest.

Die Auskunfteien sind auch verpflichtet, die von Ihnen übermittelten Informationen an die Organisation weiterzuleiten, die die Informationen bereitgestellt hat. Meldet eine Kreditkarte beispielsweise einen falschen Saldo, leitet sie die von Ihnen übermittelten Informationen an das Kreditkartenunternehmen weiter. Beachten Sie, dass die Kreditauskunftei, wenn die Prüfung Ihres Anspruchs abgeschlossen ist, auch Ihre Ergebnisse schriftlich mit Ihnen teilen muss.

Es ist auch wichtig zu wissen, dass, wenn ein Fehler in Ihrer Kreditauskunft endgültig behoben wird, die Schufa die den Fehler behoben haben, werden aktualisierte Kreditauskünfte an jeden senden, der in den letzten sechs eine angefordert hat Monate. Diesen Service müssen Sie jedoch bei den Auskunfteien anfordern.

Schritt 4: Informieren Sie das Unternehmen, das den Fehler gemacht hat

Sie sollten die gleichen Informationen auch an das Unternehmen senden, das die Fehlermeldungen an die Kreditauskunfteien gemacht hat, sei es ein Kreditkartenunternehmen oder jemand, der einen Kredit beaufsichtigt, den Sie haben. Auch hier bietet die FTC ein Musterstreitbrief Sie können nach Ihren Bedürfnissen ändern.

Sie sollten auch eine Kopie Ihrer Kreditauskünfte mit den falschen Informationen im selben Umschlag mitsenden. Stellen Sie sicher, dass Sie diese Informationen auch per Einschreiben senden, damit Sie sicher sind, dass das Unternehmen sie erhalten hat.

Schritt 5: Ziehen Sie die Kreditüberwachung in Betracht

Dieser Schritt korrigiert zwar nicht unbedingt falsche Elemente in Ihrer Kreditauskunft, kann jedoch dazu beitragen, zukünftige Probleme zu vermeiden. Kreditüberwachungsdienste überwachen Ihre Kreditwürdigkeit in Ihrem Namen, einschließlich der Suche nach Anzeichen von Identitätsdiebstahl. Die meisten Unternehmen in dieser Nische überwachen Ihre Kreditauskünfte für eine geringe monatliche Gebühr, normalerweise weniger als 20 oder 25 US-Dollar. Auch wenn es nicht ideal erscheint, für diese Art von Hilfe zu bezahlen, kann sich dieser Service auszahlen, indem er Ihnen hilft, die hohen Kosten und den Stress zu vermeiden, die mit Identitätsdiebstahl und anderen Arten von Betrug verbunden sind.

Einige Kreditüberwachungsdienste sind kostenlos, darunter Credit Karma und Credit Sesame. Die kostenlosen Dienste bieten jedoch nicht so viel Aufsicht wie die kostenpflichtigen Kreditüberwachungsdienste. Darüber hinaus bieten Credit Karma und Credit Sesame keinen Zugriff auf Ihre Kreditauskünfte von allen drei Kreditauskunfteien – Experian, Equifax und TransUnion.

Wenn Sie eine robustere Abdeckung wünschen, müssen Sie für professionelle Hilfe bezahlen. Wir schlagen vor Identitätswächter, das Dienste wie Dark-Web-Monitoring, Bankkonto-Monitoring, Bonitätsüberwachung und mehr für nur 21,00 USD pro Monat anbietet.

Die Behebung von Kreditauskunftsfehlern ist entscheidend

Die oben beschriebenen Schritte mögen zwar viel erscheinen, aber es ist wichtig, sich daran zu erinnern, was hier wirklich auf dem Spiel steht. Wenn Sie sich nicht um Ihren Kredit kümmern, können Sie möglicherweise keinen Kredit erhalten, wenn Sie eines Tages ein Eigenheim besitzen oder ein Auto finanzieren möchten. Selbst wenn Ihnen ein Kredit mit schlechter oder fairer Bonität zugesprochen wird, werden Sie wahrscheinlich viel höhere Zinsen zahlen, was ohne Grund mehr Geld aus Ihrer Tasche bedeutet.

Ob es dir gefällt oder nicht, aber dein Kreditwürdigkeit ist ein wichtiger Bestandteil, der Ihre finanzielle Gesundheit beeinflusst. Während eine gute Kreditwürdigkeit Ihnen helfen kann, im Laufe der Zeit Geld und Kummer zu sparen, macht eine schlechte Kreditwürdigkeit Ihr Leben schwerer, als es sein müsste.

Nehmen Sie sich die Zeit, um Ihre Kreditwürdigkeit in Schuss zu halten, aber denken Sie auch daran, dass es an Ihnen liegt, sicherzustellen, dass falsche Informationen in Ihren Kreditauskünften Ihre Punktzahl nicht ruinieren. Alles, was Sie tun müssen, ist, ein paar Briefe zu senden und die Ergebnisse zu verfolgen, und der Aufwand wird sich lohnen.

Was ist überhaupt ein „guter“ Kredit?

Sie fragen sich vielleicht, auf welche Kreditwürdigkeit Sie schießen sollten und ob Ihre Kreditwürdigkeit wirklich so schlecht ist. Das ist eine gute Frage, und es hilft, eine allgemeine Vorstellung von der Kreditwürdigkeit zu haben, die Sie in Zukunft erreichen möchten.

Holen Sie sich Ihre FICO-Ergebnisse

Obwohl es verschiedene Arten von Kredit-Scores gibt, ist der FICO-Score der beliebteste, da er von mehr als 90% der Kreditgeber im ganzen Land verwendet wird. Bei dieser Art von Kreditbewertungsmethode reichen die Bewertungen von 300 bis 850, wobei die Bewertungen am oberen Ende „die besten“ sind.

So gliedert myFICO.com die Kredit-Score-Bereiche auf:

- Außergewöhnlich: 800+

- Sehr gut: 740 bis 799

- Gut: 670 bis 739

- Messe: 580 bis 669

- Arm: 579 und darunter

Um sich für die besten Zinssätze und Kreditbedingungen zu qualifizieren und die meisten Nachteile zu vermeiden, die Menschen mit unvollkommener Kreditwürdigkeit schaden können, sollten Sie sich bemühen, einen FICO-Score von 740 oder höher zu halten. Wenn Sie falsche Informationen in Ihren Kreditauskünften anfechten, können Sie dies möglicherweise nicht erreichen, aber es kann sicherlich helfen.