Im Laufe der Jahre habe ich einiges davon gesehen Persönliche Finanz-Apps.

Diejenigen, die kostenlos sind, sind in der Regel ziemlich nützlich, aber voller Werbung oder anderer „Funktionen“, die darauf abzielen, Ihnen mehr Dinge zu verkaufen. Daran ist nichts auszusetzen, da das Tool kostenlos ist, aber sie können umständlich sein.

Diejenigen, die bezahlt werden, sind in der Regel leistungsfähiger und je nach Spezialisierung ihr Geld wert.

Heute möchte ich Ihnen ein kostenpflichtiges Tool vorstellen, das meiner Meinung nach sowohl leistungsstark als auch schön gestaltet ist. Es heißt ProjectionLab und ist genau das, was Sie denken – ein Finanzplanungs-„Simulator“, mit dem Sie Ihre Zukunft planen und verschiedene Szenarien und Simulationen berücksichtigen können.

Ich habe den Gründer Kyle gebeten, uns durch das Tool zu führen, da es über Schichten von Funktionen verfügt und ich nur an der Oberfläche gekratzt habe. Das Beste daran: Sie können mit der „Sandbox“ spielen, ohne sich zu registrieren oder anzumelden. Gehen Sie einfach zu

ProjectionLab und klicken Sie auf der Startseite auf „Sandbox ausprobieren“.Ich lasse Kyle mehr erklären:

Hallo zusammen, ich bin Kyle. Ich bin ein Ingenieur aus Boston, der nicht sicher war, wohin sein finanzielles Leben führen würde, und der dann die letzten zwei Jahre damit verbrachte, ein Tool zu entwickeln, um das herauszufinden.

Als ich Anfang 20 war, sahen meine Pläne nur so weit voraus, dass ich genug Geld für einen weiteren Tauchausflug gespart hätte. Damals hatte ich das quälende Gefühl, dass es eine Menge gab, die ich über Finanzen und Investitionen nicht wusste … und ich hatte recht.

Aber als ich schließlich Bücher und Blogs wie The Simple Path to Wealth, A Random Walk Down Wall Street, Psychologie des Geldes, Mr. Money Moustache und Wallet Hacks, es hat mir endlich klar gemacht, dass ich die Kontrolle über mein Geld übernehmen musste finanzielle Zukunft.

Anstatt nur von den wenigen Wochen im Jahr zu träumen, in denen ich mich am lebendigsten fühlen konnte, wollte ich einen taktischen Plan entwickeln, wie ich mich irgendwann die ganze Zeit so fühlen würde.

Also machte ich mich auf die Suche nach einem guten Tool für die langfristige Planung und Prognose. Etwas Modernes, Fließendes, Nuanciertes, das Ihre Daten respektiert und dessen Verwendung tatsächlich Spaß macht. Muss doch schon existieren, oder?

Nachdem ich herausgefunden hatte, dass die Antwort eher „Na ja, nicht ganz…“ lautete, habe ich den Mut verloren und in den letzten zwei Jahren meine gesamte Freizeit damit verbracht, ein neues Tool zu entwickeln.

Und während Sie weiterlesen, werden wir damit einige der Wallet-Hacks durchgehen wesentliche Konzepte!

Inhaltsverzeichnis

- Aufbau eines persönlichen Finanzsimulators

- Okay, aber was kann man damit machen?

- Planen Sie Ihr Leben

- Lass uns einen Plan machen

- Beginnen Sie früh mit dem Investieren

- Sehen Sie, wohin Ihr Geld fließt

- Schätzen Sie Ihre zukünftigen Steuern

- Schätzen Sie Ihre Erfolgsaussichten ein

- Geben Sie nicht zu viel für Ihr Zuhause aus

- Möchten Sie mehr erfahren?

Aufbau eines persönlichen Finanzsimulators

Eigentlich war es eine klassische Geschichte: Ich wollte ein Leben in Freiheit planen. Also bin ich ganz natürlich von 9 bis 17 Uhr mit guter Work-Life-Balance zu 24/7-Arbeit ohne Work-Life-Balance übergegangen! 😅

Aber abgesehen von dieser Ironie möchte ich es kurz vorstellen ProjectionLab.

Sie können schöne Finanzpläne mit einem Grad an Nuancen und Flexibilität erstellen, der über die Standard-Online-Rentenrechner hinausgeht, Monte-Carlo-Simulationen durchführen, Führen Sie einen Backtest anhand historischer Daten durch, überprüfen Sie detaillierte Analysen zu geschätzten Steuern, planen Sie, wie Sie Ihr Leben nach Ihren Vorstellungen leben können, und reduzieren Sie mit etwas Glück die Ängste um Ihr Leben Finanzen.

Es gibt eine kostenlose Sandbox, wenn Sie einfach nur vorbeischauen und sehen möchten, wie es funktioniert. Es nicht Bitten Sie darum, Ihre Finanzkonten zu verknüpfen. Sie müssen kein Konto erstellen, um es auszuprobieren, und es funktioniert ziemlich gut für internationale Szenarien.

Es respektiert Ihre Daten, Und wird nicht Versuchen Sie, Ihnen Beratungsdienstleistungen zu verkaufen.

Lebenslange Benutzer können sogar Selbstveranstalter ProjectionLab und verfügen über eine eigene unabhängige Bereitstellung für vollständige Kontrolle.

Okay, aber was kann man damit machen?

Hier ist die TL; DR. Mit ProjectionLab können Sie:

- Modellieren und simulieren Sie Ihre finanzielle Zukunft

- Erstellen Sie mehrere Pläne und vergleichen Sie sie

- Visualisieren Sie den prognostizierten Cashflow mit Sankey-Diagrammen

- Überprüfen Sie die geschätzten Steuern und effektiven Steuerklassen für jede Einkommensart

- Führen Sie Backtests anhand historischer Daten durch und führen Sie Monte-Carlo-Simulationen durch, um Ihre Erfolgschancen zu ermitteln

- Erstellen Sie detaillierte Modelle dafür, wie Sie erwarten, dass sich Konten/Einnahmen/Ausgaben/Inflation usw. im Laufe der Zeit ändern

- Erstellen Sie dynamische Konfigurationen basierend auf Zielen wie der Erlangung finanzieller Unabhängigkeit, der Auszeit für Reisen, dem Besitz eines Eigenheims oder der Gründung eines Mietimperiums

- Experimentieren Sie mit Roth-Konvertierungen, 72t-Verteilungen (SEPP) und anderen erweiterten Strategien

- Modellieren Sie internationale Szenarien

- Verfolgen Sie Ihren tatsächlichen Fortschritt im Laufe der Zeit

- Kontrollieren Sie, wo Ihre Daten gespeichert werden, ohne Verknüpfung zu Ihren echten Finanzkonten

- Wenn Sie möchten, können Sie Ihre eigene private Bereitstellung selbst hosten

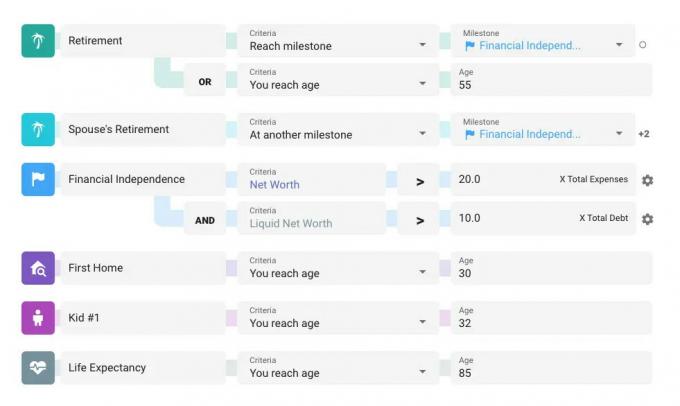

Planen Sie Ihr Leben

Bei der Planung im ProjectionLab stehen Meilensteine im Mittelpunkt. Dies sind Ihre großen Ziele, Ereignisse und Lebensphasen. Es gibt einige Standardeinstellungen, die Sie als Ausgangspunkt verwenden können, Meilensteine sind jedoch flexibel und anpassbar. Es ist eine gute Idee, ein wenig Zeit damit zu verbringen, über die wichtigsten Ereignisse und Übergänge nachzudenken, die Sie planen möchten.

Meilensteine können alles sein, vom Ruhestand oder dem Kauf eines Eigenheims bis hin zum Erreichen Ihrer persönlichen Definition von finanzieller Unabhängigkeit, der Geburt von Kindern, dem Umzug in einen neuen Staat oder ein neues Land usw. Sie können sogar steuerliche Konsequenzen haben.

Interessant wird es, wenn Sie mehrere Einnahmequellen, Ausgaben, Käufe/Verkäufe von Vermögenswerten usw. hinzufügen Cashflow-Prioritäten und verwenden Sie dann Ihre Meilensteine als dynamische Bindungen, um zu steuern, wann alles beginnt und stoppt. Sie können sogar auf den Schieberegler für einen Ihrer Meilensteine klicken und ihn ziehen und sehen, wie alles in Echtzeit aktualisiert wird, während Sie die wichtigen Entscheidungen in der Zeitleiste verschieben.

Aber wir sind uns selbst voraus. Lass uns ein wenig modellieren!

Lass uns einen Plan machen

Sie haben also davon gehört überraschende Kraft, früh zu investieren… wie wäre es, wenn wir das in Aktion sehen würden!

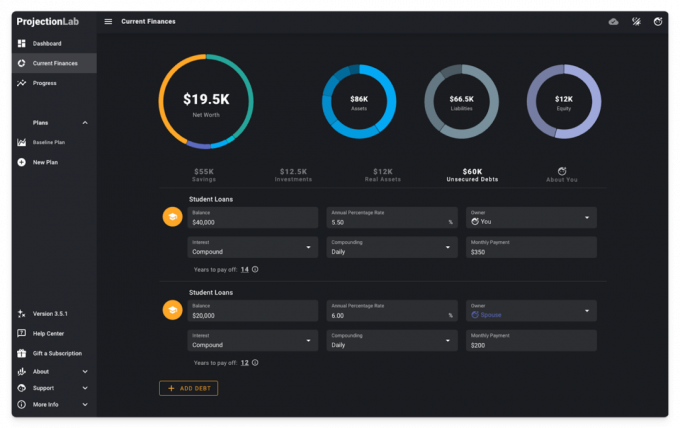

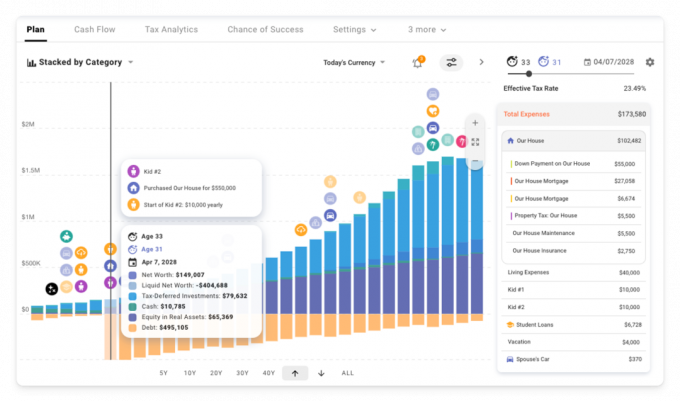

Wir werden so tun, als wären wir ein junges Ehepaar, Mitte Zwanzig, mit Studienkrediten, derzeit zur Miete in einer HCOL-Stadt und versuchen herauszufinden, was die Zukunft bringen könnte.

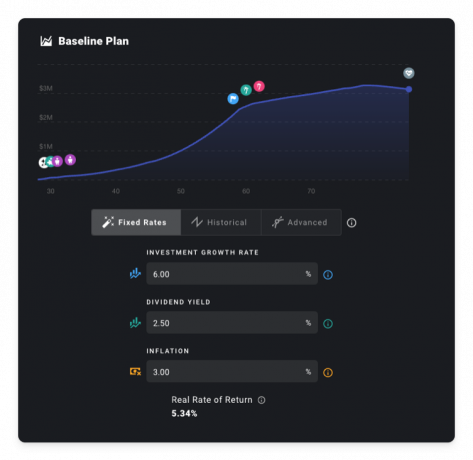

Auf der Seite „Aktuelle Finanzen“ beginnen wir mit Folgendem. Etwas Geld gespart, zwei Fahrzeuge, ein paar kleine Investitionen und Studienkredite. Ich erlaube mir auch, darauf hinzuweisen, dass es einen dunklen Modus gibt, falls Sie darauf stehen 😎

Um Prognosen für die Zukunft zu erstellen, erstellen wir einen Plan, definieren einige Annahmen, fügen Meilensteine hinzu, Einkommensströme, Ausgaben und Cashflow-Prioritäten, wählen Sie eine Steuerkonfiguration und eine Inanspruchnahme aus Reihenfolge.

Aus Zeitgründen werden wir diesen Einrichtungsprozess beschönigen.

Um den Überblick zu behalten, wie wäre es mit einem Basisszenario wie diesem: einfacher beruflicher Aufstieg, zwei Kinder, einige Investitionsbeiträge, Ruhestand mit 60, alle 8 Jahre ein Auto kaufen, später im Leben steigende medizinische Kosten und alle 15 Jahre unerwartete Notfälle, die jeweils etwas ansteigen Zeit.

Wir gehen vorerst auch von einer realen Rendite von 5,34 % aus. Wenn Sie es jedoch satt haben, Beiträge über deterministische Planung mit festen Tarifen zu lesen, können Sie gerne weiter unten zum Monte-Carlo-Abschnitt springen. 😉

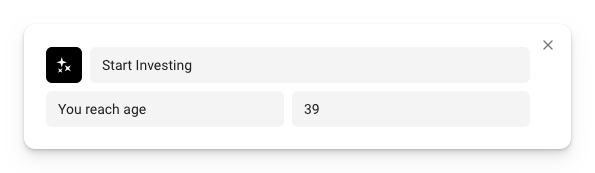

Beginnen Sie früh mit dem Investieren

Was würde passieren, wenn wir mit dem Sparen und Investieren eine Weile warten würden?

Spoiler: Hier ist ein kleiner Vorgeschmack.

Um dies zu modellieren, erstellen wir einen Meilenstein, der den Zeitpunkt darstellt, an dem wir anfangen, uns zusammenzureißen.

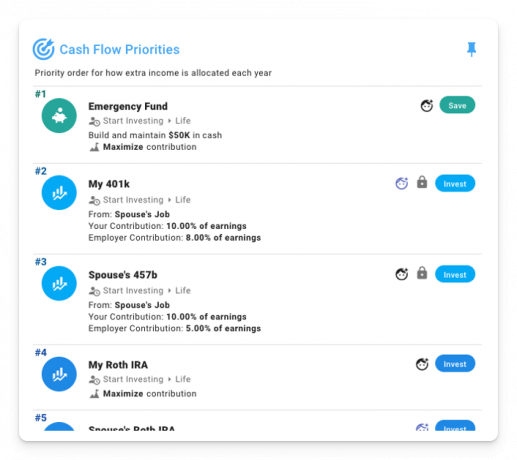

Und legen Sie dann einige Cashflow-Prioritäten fest, die wirksam werden, wenn dieser Meilenstein erreicht wird:

Als Leser von Wallet Hacks wissen Sie das bereits Gebühren sind sehr wichtig. Aber nehmen wir mal an, wir haben dieses Memo übersehen und uns für Fonds mit einer stolzen Kostenquote von 1,00 % entschieden.

Angenommen, wir beginnen mit dem Investieren im Alter von 37 und 39 Jahren, dann ist die Situation wie folgt.

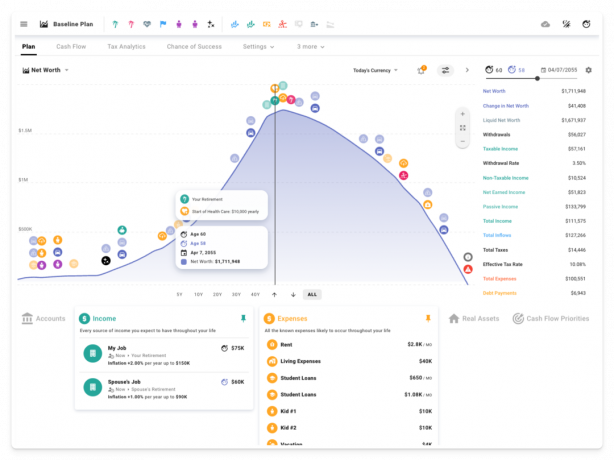

Oh-oh. Bankrott in unseren 80ern. 😬

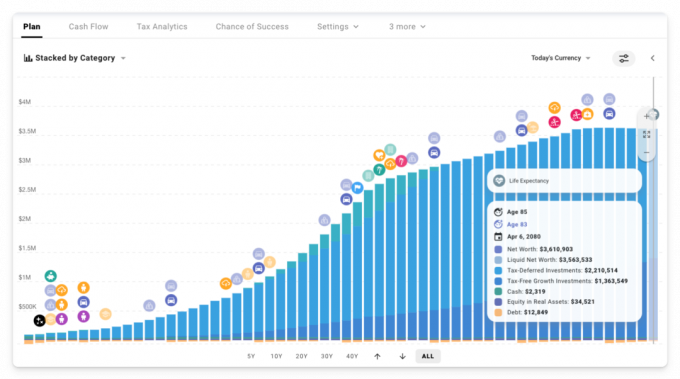

Aber was wäre, wenn wir stattdessen sofort mit der Investition beginnen würden? Auch wenn diese ersten Jahre im Hinblick auf die Sparquote etwas dürftig sind, macht es einen großen Unterschied, den Schneeball früh ins Rollen zu bringen. Dieses Mal hinterlassen wir ein Vermächtnis von über 1 Million US-Dollar. Auch in der heutigen Währung!

Und was wäre, wenn wir diese teuren Fonds gegen kostengünstige, breit angelegte Indexfonds eintauschen würden? Ist es wirklich wichtig, wenn wir stattdessen die Gebühren von 1 % auf 0,04 % senken?

Das tut es auf jeden Fall! Am Ende werden es ein paar Millionen Dollar sein 😱

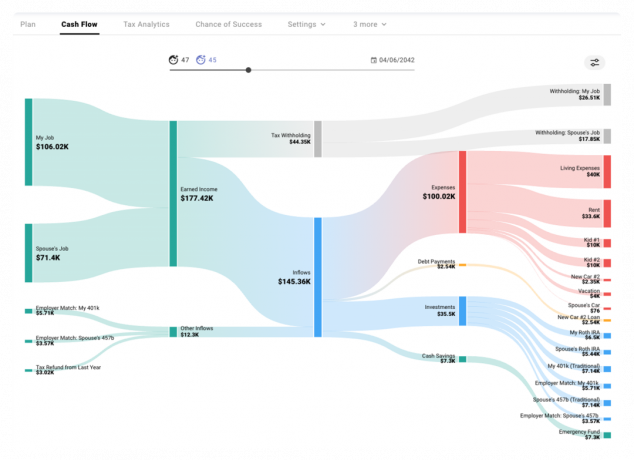

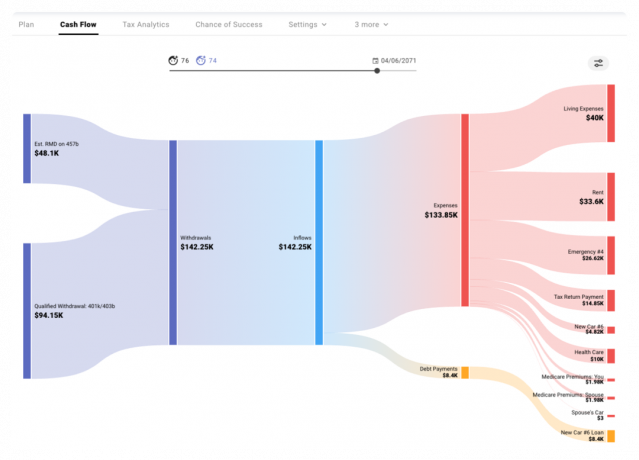

Sehen Sie, wohin Ihr Geld fließt

Was passiert also eigentlich in einigen dieser Jahre? Das Sankey-Diagramm auf der Registerkarte „Cashflow“ veranschaulicht, wie in jedem simulierten Jahr Geld ein- und ausfließt.

Wir können sehen, wie Erwerbseinkommen (abzüglich Quellensteuer) in den Plan einfließt, zusammen mit Arbeitgeberbeiträgen/-beiträgen zu steuerbegünstigten Konten und wie diese erfolgen Zuflüsse werden verwendet, um Ausgaben zu bezahlen, Schulden zu bedienen, zu Investitionen beizutragen und einen Notfallfonds auf der Grundlage unseres bestellten Cashflows aufzubauen Prioritäten.

In späteren Jahren, während der Inanspruchnahmephase, sehen wir einige geschätzte RMDs und zusätzliche qualifizierte Abhebungen, die zur Deckung von Ausgaben verwendet werden.

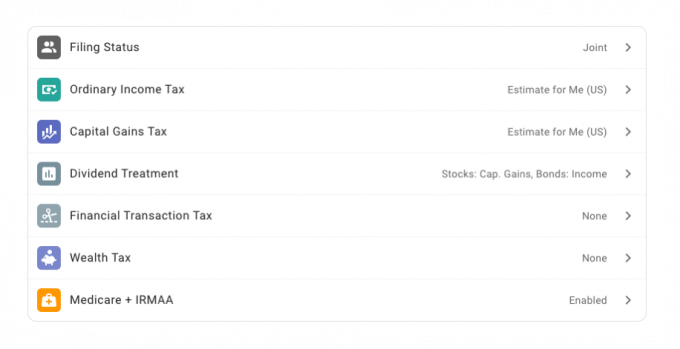

Schätzen Sie Ihre zukünftigen Steuern

Mit dem Steueranalysemodul können wir auch einen Drilldown zu bestimmten Jahren durchführen und untersuchen, wie sich die verschiedenen geschätzten Steuerarten und ihre zugrunde liegenden Steuerklassen auf jede Einkommensart auswirken.

In den Steuereinstellungen unseres Plans haben wir die US-Steuerschätzung aktiviert:

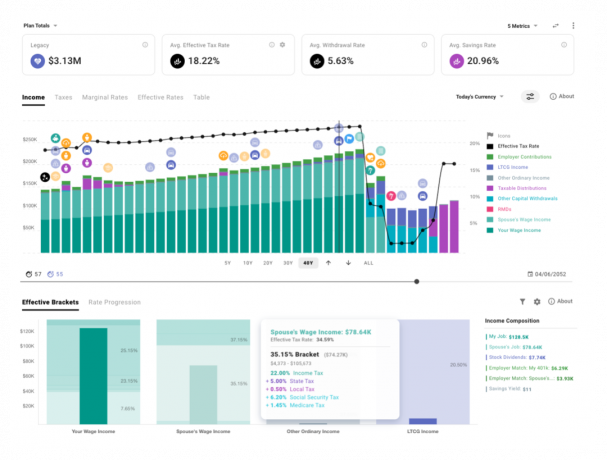

Und hier ist ein Blick auf unser prognostiziertes zukünftiges Einkommen und die effektiven Steuerklassen, die für jede Art gelten.

Sie können Grenzsteuersätze und effektive Steuersätze im Zeitverlauf darstellen und auch sehen, wie zusätzliche hypothetische Dollars jeder Art besteuert würden.

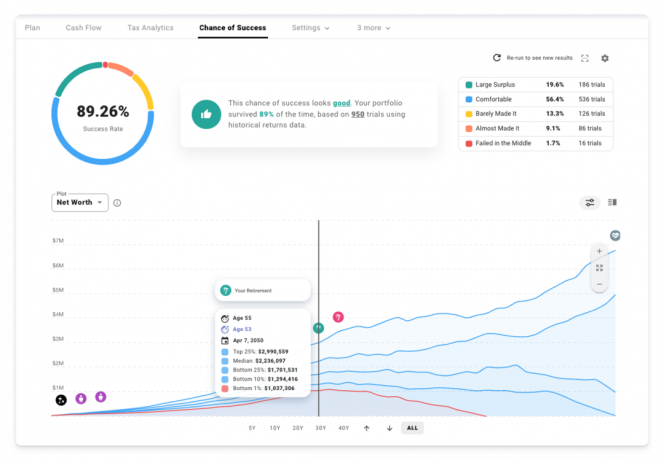

Schätzen Sie Ihre Erfolgsaussichten ein

Besteht nun, da wir frühzeitig in kostengünstige Indexfonds investieren, eine Chance, dass wir tatsächlich früher in den Ruhestand gehen? Versuchen wir, den Ruhestand um fünf Jahre zu verkürzen 🏝️

Aber warten Sie... bisher haben wir nur statische Renditeannahmen verwendet, oder? Das ist wahr. Im deterministischen Planungsmodus sind wir von einer konstanten realen Rendite von 5,34 % ausgegangen.

Funktioniert die reale Welt so? Es tut nicht!

Wir könnten uns dafür entscheiden, eine bestimmte historische Sequenz zu untersuchen oder benutzerdefinierte Rendite-/Inflationskurven zu erstellen, um ein Szenario nach unserem eigenen Entwurf zu modellieren.

Was aber, wenn wir diesen Plan wirklich mit der Art von Marktvolatilität testen wollen, die Sie in der realen Welt erwarten können? Was wäre, wenn wir eine bessere Intuition über das Spektrum möglicher Ergebnisse wünschen? Zeit, die Registerkarte „Chance of Success“ aufzurufen und einige Monte-Carlo-Simulationen durchzuführen!

Basierend auf 950 Versuchen mit historischen S&P 500-Renditen, Dividenden und US-Inflationsdaten sehen Sie hier, wie die Dinge mit unserem neuen Renteneintrittsalter von 55 Jahren aussehen.

Geben Sie nicht zu viel für Ihr Zuhause aus

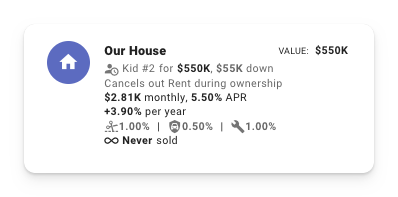

Was fehlt also gerade? Nun ja, vielleicht wollen wir nicht für immer vermieten. Vielleicht möchten wir ein schönes Zuhause in einer Gegend, in der wir die beiden Kinder aufwachsen lassen können.

Und vielleicht kennen wir keine der Faustregeln aus dem Geldverhältnisse Artikel 🤦♂️

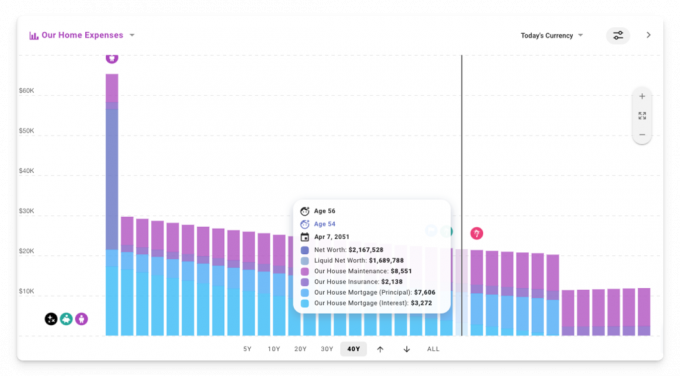

Mal sehen, was passiert, wenn wir ungefähr zu dem Zeitpunkt, zu dem Kind Nr. 2 kommt, ein Haus für etwa das Vierfache unseres Jahreseinkommens kaufen.

Hier sind die Auswirkungen auf unsere Erfolgschancen:

Einen Augenblick! Was ist aus dem amerikanischen Traum vom Eigenheim geworden? Was geht hier vor sich?!

Zurück in der deterministischen Planungsansicht können wir sehen, dass die Gesamtbetriebskosten für dieses neue Zuhause unsere Ausgaben in den entscheidenden Anfangsjahren erheblich in die Höhe getrieben haben.

Mit der Zeit bauen wir zwar Eigenkapital für das Haus auf, indem wir die Hypothek abbezahlen, aber im Ruhestand haben wir am Ende ein niedrigeres Nettoeinkommen Wert als unser ursprünglicher Plan und deutlich weniger liquide Mittel, die während unseres Golden-Plans abgerufen werden können Jahre.

Okay, vielleicht ist es nicht der richtige Weg, das größte Haus zu bekommen, für das wir uns qualifizieren können 😅

Was wäre, wenn wir stattdessen ein Haus für das 2,5-fache unseres Einkommens kaufen würden?

Hübsch! Das bisher beste Ergebnis. Wenn Sie sich für die bescheideneren Haustürschlösser entscheiden, sind die jährlichen Ausgaben vernünftiger. Und diese Ausgaben nehmen in der heutigen Währung mit der Zeit tatsächlich ab! (d. h. inflationsbereinigt)

Wir können dies in der deterministischen Ansicht sehen, indem wir ein benutzerdefiniertes gestapeltes Balkendiagramm erstellen und filtern, um nur die Wohnkosten anzuzeigen.

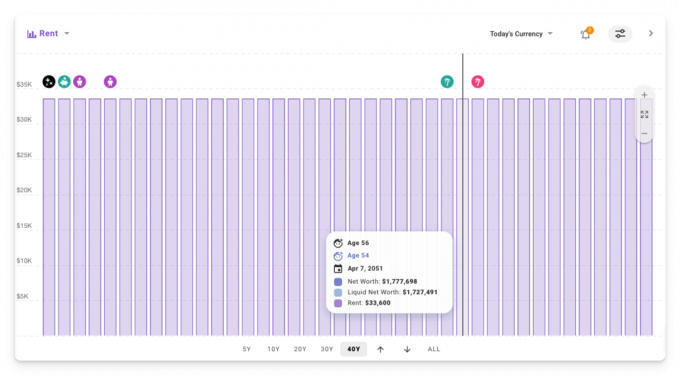

Im Gegensatz dazu war die Miete im ursprünglichen Plan, bei dem wir die ganze Zeit gemietet hatten, an die Inflation gekoppelt, so dass sie in der heutigen Währung über die Zeit konstant blieb.

Ist es also besser, zu mieten statt zu besitzen? Wie bei den meisten Dingen lautet die Antwort: „Es kommt darauf an“ 😜

Möchten Sie mehr erfahren?

Zu diesem Zeitpunkt haben wir nur an der Oberfläche dessen gekratzt, was Sie in ProjectionLab modellieren können, aber ich fühle mich langsam schlecht wegen all der Screenshots und GIFs, die Jim in den letzten Beitrag einbauen muss.

Um mehr zu erfahren, finden Sie hier einige Links:

- Das Werkzeug: https://projectionlab.com

- Podcast-Auftritt in der FI Show: http://thefishow.com/kyle

- A Videorezension von Rob Berger

Mit der Sandbox-Version können Sie grundlegende Simulationen kostenlos ausführen und mit diesem Gutscheincode erhalten Sie 10 % Rabatt auf die Premium-Version: WALLETHACKS-10 🎉