„Der Rückspiegel ist immer klarer als die Windschutzscheibe.“ - Warren Buffett

Erinnern Sie sich an diese ING-Anzeigen, in denen die Leute große orangefarbene Zufallszahlen mit sich herumtrugen?

Diese Zahlen stellten den Betrag dar, den sie an Vermögenswerten haben mussten, um eine sicherer Ruhestand.

Die Anzeigen wollten das Bewusstsein dafür schärfen, dass es eine magische, mystische „Zahl“ gibt, die angeblich garantiert, dass man kein Katzenfutter essen oder in Müllcontainern tauchen muss, wenn man aufhört zu arbeiten.

Ich war kürzlich bei einem FinCon-Treffen mit PT und er hat mir eine zum Nachdenken anregende Frage gestellt.

Er sah sich die Summe auf seinen Rentenkonten an. Er nahm diese Zahl, ging von einer gewissen Rendite auf dem Markt bis zum Alter von 59 ½ Jahren aus, und das Ergebnis war seine „Zahl“.

„Bedeutet das, dass ich aufhören kann, auf Rentenkonten einzuzahlen?“ er fragte mich.

Bevor wir mit der Beantwortung dieser Frage beginnen können, lassen Sie uns etwas tiefer in das Thema eintauchen.

Rentenkonten: Warum 59 ½ eine „magische“ Zahl ist

Vor vielen Jahren entschied die US-Regierung, dass es im besten Interesse von Leuten wie Ihnen und mir wäre, wenn wir anfangen würden, für unseren eigenen Ruhestand zu sparen. Die Sozialversicherung sollte ursprünglich der durchschnittlichen Lebenserwartung eines Amerikaners entsprechen.

Sie würden also bis zum Alter von 65 Jahren arbeiten, in Rente gehen und im Durchschnitt tot umfallen. Keine Notwendigkeit, Leistungen zu zahlen. Es ist auch nicht dazu gedacht, Ihre Hauptquelle zur Deckung Ihrer Lebenshaltungskosten zu sein. Der gesetzliche Begriff für Sozialversicherung ist OASDI: Hinterbliebenen- und Invalidenversicherung. Es ist eine Versicherung. Wenn es Einkommen sein sollte, dann hätten sie es so genannt.

Aber wir Amerikaner verließen uns auf die Sozialversicherung als mehr als nur eine Sicherheitsdecke, wenn wir älter wurden, und wir begannen im Durchschnitt, diesen nervigen Meilenstein im Alter von 65 Jahren zu überleben. Der Betrag, der für die Sozialversicherung ausgegeben wurde, fing an, den Betrag einzuholen, der in das Schließfach gelegt wurde, was für einen anderen Tag eine andere Geschichte ist.

Daher hat die Regierung beschlossen, uns einen Anreiz zu geben, Geld für den Ruhestand zu streichen. Wir brauchten schließlich Anreize. Wir alle haben einen Teil unseres Gehirns, der aus dem limbischen System stammt, das wir mit Affen teilen, das ich Monkey Brain nenne.

Monkey Brain will Vergnügen, und er will es JETZT. Es ist ihm egal, dass wir irgendwann in der Zukunft mit all den negativen Auswirkungen unserer Entscheidungen fertig werden müssen. Dass Zukünftiges Du ist ein Fremder, und deshalb schätzen wir das Vergnügen von Future You nicht annähernd so viel wie unser eigenes Vergnügen.

Dies wird als hyperbolische Diskontierung bezeichnet, und wegen der hyperbolischen Diskontierung brauchen wir Anreize, um für unseren Ruhestand zu sparen. Wenn es nach Monkey Brain ginge, würden wir jetzt unser gesamtes (und später noch einen Teil) Geld für Spielzeug, Gadgets und glitzernde Schuhe ausgeben ein magischer Akt mit Regenbögen, Einhörnern und einem großen Stapel Speck, wir würden mit allem in den Ruhestand gehen bester Ordnung.

Wir müssen also Anreize schaffen, Geld für unseren Ruhestand beiseite zu legen, sonst werden wir es nie tun. Brunnen nutze den Tag bis es keine Diems mehr zu carpe gibt. Aus diesem Grund hat die Regierung eine Rentenplanstruktur geschaffen, die uns Steueranreize gibt, um Geld für später beiseite zu legen. Ich bin mir sicher, wenn ich in der Kongressakte nachschaue, werde ich irgendwo den Begriff „Affenhirn“ finden.

Es gibt zwei Haupttypen von steuerbegünstigte Altersvorsorgekonten die ich kurz beschreibe: arbeitgeberbezogen und individuell.

- Arbeitgeberbezogen: Diese Rentenkonten sind diejenigen, bei denen Ihr Arbeitgeber das, was Sie auf das Rentenkonto einzahlen, entweder finanziert oder abgleicht. Die gängigsten sind 401ks, 403bs, 457s und TSPs.

- Individuell: Bei diesen Rentenkonten sind Sie für die Finanzierung des Kontos verantwortlich. Dies ist Ihre Standard-IRA.

Darüber hinaus gibt es in den meisten Plänen zwei Möglichkeiten für die steuerliche Behandlung der Fonds in der Zukunft:

- Traditionell: Bei einem traditionellen Konto schieben Sie die Steuern auf, bis Sie das Geld vom Konto abheben. In der Regel erhalten Sie jetzt einen steuerlichen Anreiz – in Form eines Abzugs von Ihren laufenden Steuern. Später zahlen Sie dann normale Einkommenssteuern für das, was Sie abheben, unabhängig davon, wie viel es gewachsen ist oder nicht.

- Roth: Auf einem Roth-Konto zahlen Sie jetzt Steuern und zahlen auf Ihre Roth-Konten mit Dollars nach Steuern ein. Im Gegenzug können Sie das Geld steuerfrei abheben, wenn Sie in Rente gehen. Für einige Konten gibt es Einschränkungen hinsichtlich der Roth-Berechtigung, basierend auf Ihrem bereinigten Bruttoeinkommen.

Verwandt:Sollten Sie am Aktienkaufplan Ihres Mitarbeiters teilnehmen

Die Regierung gibt Ihnen eine Karotte, um einen Anreiz für Sie zu schaffen, auf diese Konten einzuzahlen, aber sie hat auch einen Stock, um Sie zu schlagen, um Sie davon abzuhalten, zu früh abzuheben. Das ist die Vorfälligkeitsentschädigung, und es sind normalerweise 10% von dem, was Sie abheben. Im Allgemeinen ist dies bei einigen vom Arbeitgeber gesponserten Plänen wie dem 401k und dem TSP das Alter von 55 Jahren und bei den meisten IRAs das Alter von 59 ½ Jahren.

Ziehen Sie sich vor dem magischen Alter zurück, abgesehen von bestimmten Härtefällen, und Sie werden mit einer Strafe von 10 % und der Zahlung der geltenden Einkommenssteuern geschlagen. Warten Sie bis nach dem magischen Alter, und Sie sind golden (obwohl es auch Strafen gibt, wenn Sie ab dem Alter von 70 ½ Jahren nicht genug von den traditionellen Rentenkonten abziehen).

Deshalb hat PT 59 ½ als magisches Zeitalter genannt.

Aber sollte er aufhören, seinen Beitrag zu leisten, da er seine "Nummer" erreichen soll, indem er den ultimativen Couch-Potato-Ansatz verfolgt und nichts anderes tut, als den Markt seine Magie wirken zu lassen?

Welche Möglichkeiten haben Sie, wenn Sie die „Rentennummer“ erreicht haben, aber noch nicht im Rentenalter?

Es gibt ein inhärentes Problem damit, die Nummer zu treffen, aber noch nicht im Alter zu sein, um die Nummer zu nutzen.

Sie müssen sich bis zum Erreichen dieser Zahl noch selbst versorgen.

Oh, für Zeitreisen.

Es gibt drei Möglichkeiten, mit Ihrem Anlagegeld umzugehen, jede mit ihren Vor- und Nachteilen.

-

Verwirren Sie weiterhin für die Zukunft Ihre Rentenkonten. Der stärkste Fall für diesen Fall ist, wenn Sie einen arbeitgebergleichen Beitrag haben. Es gibt nichts auf der Welt wie freies Geld, und es ist auf Anhieb eine garantierte Rendite für Ihre Investition.Vorteile:

- Sie verringern weiterhin die Wahrscheinlichkeit, dass Ihnen im Ruhestand das Geld ausgeht. Während Sie nie eine Chance von 0% erreichen können, dass Ihnen im Ruhestand das Geld ausgeht, können Sie diese Zahl weiterhin gegen Null bringen, wenn Sie mehr beitragen.

- Sie können Ihren Lebensstandard im Ruhestand erhöhen. Wenn Sie schon immer einmal eine Kreuzfahrt um die Welt unternehmen oder sich im Ruhestand ein Strandhaus kaufen wollten, dann gibt es dir die finanzielle Flexibilität und die Freiheit, einfach nur zu tun, wenn du weiter Geld streichst das.

Nachteile:

- Dieses Geld können Sie immer noch nicht erhalten, bis Sie das im Rentenplan angegebene Rentenalter erreicht haben. Je nachdem, wie viel Geld Sie verdienen, müssen Sie zwischen jetzt und in der Zukunft Kompromisse eingehen – wenn Sie eine Entweder-Oder-Entscheidung bezüglich Ihres Investitionskapitals treffen.

- Du wirst das ganze Geld vielleicht nie ausgeben können. Das mag in Ordnung sein, wenn Sie ein großes Erbe für Wohltäter hinterlassen möchten, aber Studien zeigen, dass unsere Ausgaben mit zunehmendem Alter sinken. Die wenigsten 110-Jährigen sind viel unterwegs, egal wie sehr sie es wollen. Es ist physikalisch einfach nicht möglich. Sie essen auch nicht viel. Sowohl ihre Bedürfnisse als auch ihre körperliche Fähigkeit, Dinge zu tun, sind ziemlich begrenzt; Daher sind ihre Einkommensanforderungen viel geringer als bei ihren jüngeren Kollegen.

-

Geld auf steuerpflichtigen Konten stecken. Investieren in Standardmaklerkonten, Anlageimmobilien, Ihr eigenes Geschäft, was auch immer. Die Investitionen haben keine Steuervorteile; Daher gibt es keine Steuerstrafen, wenn Sie das Geld jederzeit abheben möchten.Vorteile

- Sie verbessern Ihre Chancen auf früher in Rente gehen. Wenn Sie genug Geld für steuerpflichtige Investitionen haben, um Ihren Lebensunterhalt zu decken, bis Sie Erreichen Sie das Alter, in dem Sie Ihre Rentenkonten anzapfen können, ohne Strafen zu zahlen, dann können Sie in den Ruhestand gehen. Huhu!

- Sie werden im Ruhestand Investitionen in steuerpflichtige Konten zur Steueroptimierung wünschen. Das Wie und Warum dieses Themas würde den Rahmen dieses Artikels sprengen, aber es gibt steuerliche Gründe dafür, Geld auf steuerpflichtige und steuerbegünstigte Konten zuzuweisen, wenn Sie im Ruhestand sind.

Nachteile

- Sie können nie sicher sein, dass Sie genug Geld für den Ruhestand haben. Sie gehen also ein kleines Risiko ein, dass Ihre Rentenkonten bis zum Erreichen Ihres Rentenalters ausreichend groß sind. Dies ist kein so großes Risiko wie überhaupt nicht zu investieren, da Sie jetzt nur Steuern zahlen, wenn Sie dieses Geld für Investitionen und Steueraufschub verwenden könnten, aber es birgt ein gewisses Risiko.

- Sie können dazu ermutigt werden, unangemessen riskante Anlagen zu tätigen. Auch dies wird nicht in großem Umfang passieren, aber unsere limbischen Systeme werden einen separaten mentalen Eimer für diese Investitionen schaffen und wir könnten am Ende enden Überzeugen Sie uns, mit diesem Geld für die Zäune zu schwingen, indem Sie in Schweineschnauzen-Futures oder das Delikatessengeschäft Ihres Bruders im Südwesten investieren Antarktis.

-

Jetzt den Lebensstil steigern. Du hast das Geld, also lebe ein bisschen!Vorteile

- Sie haben Ihr ganzes Leben lang hart gearbeitet, also können Sie jetzt einige der Vorteile genießen. Trägst du in den letzten vierzehn Jahren die gleichen zugeklebten Schuhe? Zeit für ein paar neue Threads! Willkommen in der Welt des HDTV! Keine Ramen mehr!

- Gegenwärtiger Spaß bedeutet für Monkey Brain mehr als zukünftiger Spaß. Da Sie nicht sparen und sparen und sparen müssen, wird Monkey Brain Ihnen den Rücken freihalten, weil Sie nie Freude haben können. Das Fehlen von Rasseln aus seinem Käfig mitten in der Nacht wird dazu führen, dass du fester einschläfst.

Nachteile

- Die Zunahme des Lebensstils bedeutet, dass Sie Ihre Rentennummer erhöhen müssen. Wenn wir unseren Lebensstil steigern, durchlaufen wir eine Transformation, die hedonische Anpassung genannt wird. Bald schmeckt Steak wie Hühnchen und wir wollen Hummer und Kaviar. Wenn wir in Rente gehen, werden wir unseren Lebensstil sicherlich nicht herunterschrauben müssen. Daher brauchen wir mehr Geld auf den Rentenkonten, um diesen Anstieg zu kompensieren.

- Wir können die Gelegenheit zum Investieren nie zurückbekommen. Compounding ist einer der stärksten Faktoren im Universum. Je älter Sie werden, desto mehr müssen Sie speichern, um zum gleichen Zielpunkt zu gelangen. Wenn wir später mehr Geld brauchen, werden wir den Tag bereuen, an dem wir uns entschieden haben, diesen 183-Zoll-Flachbildfernseher zu kaufen.

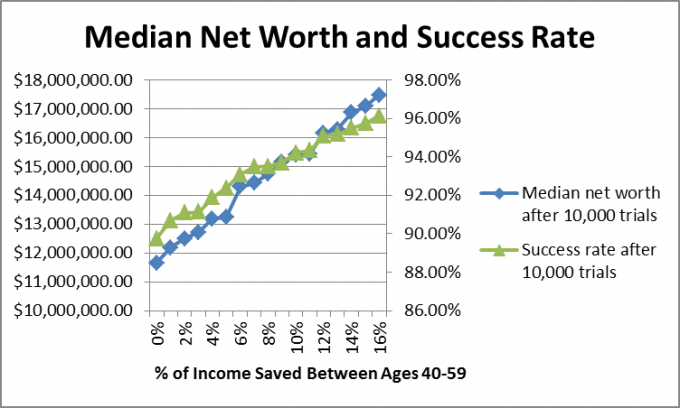

Ich wollte auch sehen, was mit Leuten passiert, die genug beigetragen haben, um eine angemessene Altersvorsorge zu machen, wenn sie mit dem Sparen aufhören oder weiter sparen. Also habe ich a. erstellt Monte-Carlo-Simulation die 10.000 potenzielle Futures bewertet hat.

Da wir wissen, dass es unmöglich ist, die einheitliche Formel der Finanzplanung zu erstellen, um Aktien und Anleihen zu berücksichtigen Marktrenditen und Inflation habe ich Monte-Carlo-Simulationen verwendet, die zufällige Futures basierend auf historischen Bandbreiten erstellen.

In diesem Fall habe ich die jährlichen Aktienmarktrenditen von 1871 bis 2012 verwendet, die von -44,2% bis +56,79% mit einem Median von 10,5% reichen, Unternehmensanleihen Renditen seit 1919 von 2,54 % bis 15,18 % mit einem Median von 5,2 % und Inflationsraten seit 1914 von -10,5 % bis 18 % mit einem Median von 2.8%.

Ich ging davon aus, dass PT 40 Jahre alt war und er mit 60 in Rente gehen würde und dass er und Mrs. PT würde genug Sozialversicherungsbeiträge beziehen, um die Hälfte seiner Ausgaben zu diesem Zeitpunkt zu bezahlen.

Ich nahm an, dass ihre monatlichen Ausgaben in heutigen Dollar 4.549,94 US-Dollar betrugen, was ihrer Zielgröße 2,5 Millionen US-Dollar entspricht. Ich ging auch davon aus, dass sie zu 60 % in Aktien und zu 40 % in Anleihen investiert waren und dies ein Leben lang bleiben würden (nicht unbedingt der beste Vorschlag, wohlgemerkt, aber ich habe es der Einfachheit halber getan).

Wenn wir von einer durchschnittlichen Wachstumsrate von 7,5% ausgehen, dann um genug Reserven zu haben, um die Investitionen zu stoppen und die 2,5 Millionen US-Dollar Zielzahl im Alter von 60 Jahren, die Familien-PT müsste bis zum Alter von 40 588.532,87 US-Dollar beiseite legen, also nahm ich an, dass sie das hatten viel.

Ich ging davon aus, dass die Familie PT bis zum Alter von 60 Jahren arbeitete und genug verdiente, um 0-16 % ihres Einkommens pro Jahr beizutragen, und Einnahmen und Ausgaben stiegen mit der Inflation. Als sie 60 Jahre alt waren, kündigten sie und lebten bis zum Alter von 67 Jahren von ihren Investitionen, als die Sozialversicherung einsetzte.

Wie ging es ihnen?

Der Grund, warum ich den Medianwert gewählt habe, ist, dass hohe Ergebnisse den Gesamtdurchschnitt verzerren. Ich wollte sehen, wo der Familien-PT am wahrscheinlichsten sein würde, und die mittleren Zahlen zeigen den Fall, dass 50% der Ergebnisse über dieser Zahl und 50% der Ergebnisse unter dieser Zahl lagen. Schauen wir uns die Nettowertverteilung für das Sparen von 0% an.

Wie Sie sehen können, gibt es einige großartige Ergebnisse, aber die Ergebnisse liegen zwischen 0 und 8 Millionen US-Dollar.

Wenn ich diese Modelle für Kunden ausführe, empfehle ich, dass bei einer Erfolgsquote von 90% oder mehr mit den Plan, sie können damit arbeiten und den Plan später ändern, wenn die Ergebnisse nicht ihren Vorstellungen entsprechen Erwartungen.

Im Fall von PT ist die richtige Antwort wahrscheinlich eine Mischung aus allen drei oben genannten Optionen. Er kann seinen Lebensstil ein wenig erhöhen, die Altersvorsorge aufstocken, um dem erhöhten Rechnung zu tragen Lebensstilerwartungen und sparen Sie etwas an steuerpflichtigen Investitionen, um zu versuchen, den magischen Ruhestand zu reduzieren Alter.

Was ist mit dir? Haben Sie sich gefragt: „Wann kann ich aufhören, für den Ruhestand zu sparen?“ Hast du deine Nummer herausgefunden? Beginnen Sie mit steuerpflichtigen Investitionen oder häufen Sie Geld auf Rentenkonten an?

Weiter lesen:

Traditionelle und Roth IRA-Einkommensgrenzen für 2021

027: Pensionierung in den Dreißigern mit Startup-Gründer Michael von Financially Alert

So investieren Sie einfach und beginnen noch heute

7 lahme Gründe, warum Menschen nicht für den Ruhestand sparen