WObwohl sich viele Leute über die Verwendung von Kreditkarten nicht einig sind, empfehle ich, sie zu verwenden, wenn Sie einige wichtige Richtlinien befolgen können. Wenn Sie neu in der Welt der Kreditkarten sind, ist dieser Beitrag für Sie. Ich werde Sie durch alle wichtigen Aspekte der Kreditkartennutzung führen.

Kreditkarten können sowohl für Privatpersonen als auch für Geschäftsinhaber ein wertvolles Werkzeug sein. Wenn Sie Kreditkarten verwenden möchten, ist es wichtig zu verstehen, wie Kreditkarten funktionieren und wie Sie sie am besten verwenden.

Nr. 1 Empfohlen für Geschäftsinhaber: Chase Ink Business Preferred

Ich benutze diese Karte, die Chase Ink Business bevorzugt, für viele meiner Ausgaben im Zusammenhang mit meinem Messegeschäft, der FinCon. Es gibt solide laufende Prämien (3x Punkte für Reisen, Versand, Internetservice und Telefon) und einen wirklich netten Bonus im Voraus.

Ich benutze diese Karte, die Chase Ink Business bevorzugt, für viele meiner Ausgaben im Zusammenhang mit meinem Messegeschäft, der FinCon. Es gibt solide laufende Prämien (3x Punkte für Reisen, Versand, Internetservice und Telefon) und einen wirklich netten Bonus im Voraus.

Die Chase Ink Business Preferred-Karte hat eine Jahresgebühr von 95 USD, jedoch keine Wechselkursgebühren.

Anwenden und wenn angenommen, erhalten Sie 80.000 Bonuspunkte Nachdem Sie in den ersten drei Monaten 5.000 US-Dollar ausgegeben haben, ist Ihr Konto geöffnet.

Inhaltsverzeichnis:

Kreditkarten 101

Grundlegende Tipps für eine gute Kreditverwendung

So finden Sie die perfekte Kreditkarte für Sie

Häufige Fragen zu Kreditkarten

Kreditkarten 101

Mit Bedacht eingesetzt, können Kreditkarten eine große Rolle bei der persönlichen Finanzierung spielen. Die meisten schlauen Leute, die ich kenne, machen mit Kreditkarten eines von zwei Dingen: Entweder sie fassen sie überhaupt nicht an oder sie nutzen sie zu ihrem Vorteil.

Wie kann eine Kreditkarte ein positiver Bestandteil Ihres Finanzportfolios sein? Finden Sie zuerst die richtige Karte. Stellen Sie dann sicher, dass Sie es richtig handhaben:

- Bezahle es jeden Monat vollständig

- Maximieren Sie Ihr Cashback und Belohnung

- Achten Sie auf Gebühren

Im Laufe der Zeit werden Sie Belohnungen sammeln und Ihre Kredithistorie sollte sich verbessern.

Ich weiß, dass viele Leute sich nicht für Kreditkarten interessieren, einschließlich einiger meiner Leser. Viele Leute benutzen ihre Kreditkarten, als ob sie kostenloses Geld wären, und erkennen nicht vollständig, dass sie die Gebühren zurückzahlen müssen. Aber wenn Sie die Selbstbeherrschung haben, Kreditkarten mit Bedacht einzusetzen, denke ich, dass sie ihren Platz haben.

Ich sehe Kreditkarten einfach als ein weiteres Finanzinstrument, wie eine Lebensversicherung oder eine Roth IRA. Sie sind nur ein Instrument, um die Dinge finanziell zu verwirklichen. Es hängt alles davon ab, wie Sie sie behandeln.

Mit Bedacht verwendet, sind sie besser und wahrscheinlich sicherer als jede Lastschrift oder Prepaid Karte.

Was ist ein Kreditkartenlimit?

Wenn Sie eine Kreditkarte erhalten, wird Ihnen ein Kreditkartenlimit zugewiesen. Dies ist das höchste Guthaben, das Sie auf der Karte ausgeben können.

Alles, was über diesem Betrag ausgegeben wird, wird mit einer Gebühr über dem Limit belastet. Ihr anfängliches Kreditkartenlimit basiert auf Ihrem Einkommen und Ihrer Kredithistorie.

Gibt es Karten ohne Limit?

Einige Kreditkarten haben kein Limit. Mit der American Express Charge Card zum Beispiel können Sie Ihr Guthaben nicht vortragen. Aus diesem Grund sind Ihre Ausgaben innerhalb des Monats nicht wirklich begrenzt.

Schließlich bezahlst du alles. Was kümmert es sie, wie viel Sie ausgeben? Ich habe jedoch gehört, dass Sie, obwohl es kein festgelegtes, voreingestelltes Limit gibt, eine Benachrichtigung erhalten, wenn Sie ein „weiches“ Limit erreicht haben, basierend auf Ihrer bisherigen Ausgaben mit der Karte.

Wie sich ein Kreditkartenlimit auf Ihre Kreditwürdigkeit auswirkt

Einer der Faktoren, die bei der Berechnung Ihres FICO-Kredit-Scores eine Rolle spielen, sind Ihre „geschuldeten Beträge“. Dies wird auf der Grundlage des geschuldeten Betrags im Vergleich zum verfügbaren Betrag beurteilt.

Wenn Sie also ein hohes Kreditkartenlimit haben, wird Ihr Guthaben im Vergleich zu Ihrem hohen Limit verblasst. Es wird empfohlen, dass Sie halten Sie Ihr Guthaben auf 30% Ihres Gesamtlimits. Ein höheres Limit hilft Ihrer Kreditwürdigkeit.

Verwandt:Verbessern Sie Ihre Kreditwürdigkeit mit unserem ultimativen Kreditleitfaden

So erhöhen Sie Ihr Kreditkartenlimit

In Anbetracht der Auswirkungen, die das Kreditkartenlimit auf Ihre Kreditwürdigkeit hat, sollten Sie versuchen, es auf das höchste Niveau anzuheben.

Kreditkartenunternehmen werden Ihre Limits im Laufe der Zeit natürlich erhöhen, wenn sich Ihr Zahlungsverhalten aufbaut. Sie können sie aber auch anrufen und eine Kreditlimiterhöhung beantragen.

Stellen Sie sicher, dass Sie sie bitten, nur einen „sanften Zug“ Ihrer Kredithistorie durchzuführen. Ein harter Zug kann sich negativ auf Ihre Kreditwürdigkeit auswirken. Einige Online-Portale ermöglichen Ihnen dies auch. Dauert nur ein paar Minuten und könnte Ihrem Score wirklich helfen.

Verwandt: Überprüfen Sie Ihre Unternehmenskreditwürdigkeit

Grundlegende Tipps für eine gute Kreditkartennutzung

Wenn Sie eine Kreditkarte verwenden möchten, sollten Sie einige Tipps beachten, um sicherzustellen, dass Sie das bestmögliche Erlebnis haben. Die meisten Kreditkarteninhaber nutzen ihre Karten nicht zu ihrem vollen Vorteil. Wenn Sie diese einfachen Regeln nicht befolgen, verpassen Sie etwas.

1. Kennen Sie Ihre Kreditkartenbedingungen

Sie mögen sich sagen: „Wer liest diese Begriffe? Ich muss die Kreditkartenbedingungen nicht lesen.“ Ja, es ist langweilig, aber es ist eine Notwendigkeit.

Eine Kreditkarte ist mit viel Kleingedrucktem verbunden. Drehen Sie zumindest Ihre Kreditkartenabrechnung um und überprüfen Sie Folgendes:

- Jahreszins (APR)

- Anderer Jahreszins

- Informationen zu variablen Zinssätzen

- Kulanzfrist für Käufe

- Saldoberechnungsmethode

- Jahresgebühren

- Mindestgebühren

- Spezifische Transaktionsgebühren (Barvorschuss und Saldoüberweisung)

- Gebühren für verspätete Zahlung und Überschreitung

Stellen Sie natürlich sicher, dass Sie Ihr Kreditlimit und eventuelle Barvorschusslimits kennen.

2. Überprüfen Sie Ihre Gebühren

Wenn Sie Ihre erste Kreditkartenabrechnung per Post erhalten, sollten Sie sicherstellen, dass der effektive Jahreszins für Ihr Guthaben der effektive Jahreszins ist, den Sie bei der Annahme erhalten haben.

Sie sollten auch Ihre individuellen Gebühren überprüfen (so als ob Sie Ihren Kontoauszug überprüfen würden), um sicherzustellen, dass nichts Unerwartetes passiert.

Suchen Sie schließlich nach Änderungen, die das Kreditkartenunternehmen möglicherweise vornimmt. Dies kann eine Änderung des Zinssatzes oder der Gebühren sein. Es dauert nur einen Moment, und wenn Sie diese Zeit nicht in Anspruch nehmen, kann dies später zu unerwarteten Belastungen führen.

3. Schützen Sie Ihre Kreditkartennummer

Der Schutz für die Verwendung von Kreditkarten wird jeden Tag stärker. Es ist jedoch immer noch wichtig, Ihre Nummer unter Verschluss zu halten.

Stellen Sie sicher, dass Sie Ihre Kreditkartennummer niemals an Dritte weitergeben. Und wenn Sie es verwenden, um etwas online kaufen, stellen Sie sicher, dass die Website, mit der Sie es zu tun haben, seriös ist. Besuchen Sie Privacy.com als zusätzliche Möglichkeit, Sie bei Online-Käufen zu schützen.

Da auf Ihren Kreditkartenabrechnungen normalerweise Ihre vollständige Kartennummer ausgedruckt ist, sollten Sie sie in einem Safe aufbewahren, vernichten oder zu Online-Abrechnungen gehen. Viele von uns wählen jetzt nur Online-Kreditkartenabrechnungen, was dazu beiträgt, die Papierspur zu beseitigen.

4. Halten Sie Ihr Guthaben weit unter dem Kreditlimit

Stellen Sie sicher, dass Sie Ihre Kreditkarten nicht ausschöpfen: Verwenden Sie Ihr gesamtes verfügbares Guthaben. Die Kreditausnutzung ist ein Faktor bei der Bestimmung Ihrer Kreditwürdigkeit.

Sie möchten das verwendete Guthaben deutlich unter dem Guthaben halten, das Sie haben. Dies gilt pro Karte und für alle Karten. Die empfohlene Kartenauslastung beträgt 30%. Wenn Sie also ein Limit von 10.000 USD haben, sollten Sie Ihr Guthaben unter 3.000 USD halten.

5. Bezahlen Sie Ihr Guthaben immer vollständig und pünktlich

Dies ist ein grundlegender Tipp, aber ich kann ihn nicht oft genug wiederholen. Kreditkarten sind unbesicherte Schulden, die einen höheren Zinssatz haben als ein Haus- oder Autokredit. Und im Gegensatz zu einer Hypothek auf ein Eigenheim oder einem Schuldarlehen können die von Ihnen gezahlten Zinsen niemals steuerlich abgesetzt werden.

Es gibt nur wenige Dinge, die so cool sind, wie einen kostenlosen Flug mit einer Prämienkarte zu verdienen. Aber diese Meilen sind nicht wirklich kostenlos, wenn Sie höhere Zinsen zahlen. Die pünktliche Zahlung Ihrer Kreditkartenrechnung ist auch der Faktor, der Ihre Kreditwürdigkeit am meisten beeinflusst.

Aus all diesen Gründen müssen Sie es sehr ernst nehmen. Warten Sie nicht jeden Monat bis zur letzten Minute, um Ihre Zahlung zu leisten. Lassen Sie sich stattdessen so schnell wie möglich darum kümmern. Und wenn Sie eine Vergesslichkeitssträhne haben, kann es ein kluger Schachzug sein, automatische Zahlungen mit Ihrem Kreditkartenaussteller einzurichten.

Wenn Sie automatische Zahlungen einrichten, sollten Sie Ihren Kontoauszug dennoch jeden Monat auf Fehler überprüfen. Und denken Sie daran, dass es oft ein oder zwei Abrechnungszyklen dauert, bis die automatische Zahlung beginnt. In der Zwischenzeit müssen Sie weiterhin manuelle Zahlungen vornehmen.

6. Kennen Sie Ihr Abrechnungsschlussdatum

Ihr Abrechnungszeitraum dauert einen Monat und alle innerhalb dieses Zeitraums erhobenen Gebühren müssen bis zum nächsten Fälligkeitsdatum vollständig beglichen werden, um Zinsen zu vermeiden. Wenn Sie das Abschlussdatum Ihres Kontoauszugszyklus kennen, können Sie am darauffolgenden Tag große Einkäufe tätigen, um weitere 30 Tage ein zinsfreies Darlehen zu erhalten.

7. Profitieren Sie von Belohnungen!

Wenn Sie Ihr Guthaben jeden Monat vollständig begleichen, müssen Sie Prämien verdienen. Keine Kreditkartenschulden zu tragen bedeutet, dass Sie mit Ihren Finanzen gut umgehen und sogar einen kostenlosen Kredit von Ihrem Kartenaussteller erhalten. Klopfen Sie sich nicht nur auf die Schulter, sondern verdienen Sie möglichst viele Prämien mit Ihren Kreditkarten.

Eine Einschränkung bei Kreditkartenprämien: Geben Sie nicht mehr aus als nötig, nur um mehr Prämien zu verdienen! Dies verfehlt den Zweck einer Belohnungskarte. Solange Sie jedoch nur das ausgeben können, was Sie normalerweise ausgeben würden. Eine Kreditkarte ist keine Lizenz, um zu viel Geld auszugeben.

Ich habe den Überblick über all die Prämienflüge, kostenlosen Hotelübernachtungen und Cashback verloren, die ich verdient habe, seit ich angefangen habe, meine Kreditkartenprämien zu maximieren. Dennoch sehe ich immer noch, dass Leute wertvolle Prämien unbeansprucht lassen, indem sie eine Nicht-Prämienkarte verwenden, die sie jeden Monat auszahlen.

Wenn Ihre Belohnungen 2-5% Ihrer Ausgaben ausmachen können, wie viel geben Sie dann auf?

Verwandt: 10 Tipps, um ein Experte für das Hacken von Kreditkarten-Reisen zu werden, ohne in Schwierigkeiten zu geraten

So finden Sie die perfekte Kreditkarte für Sie

Wie findet man eine Kreditkarte? Die Auswahl einer Kreditkarte kann bei allen verfügbaren Optionen schwierig sein. Wie finden Sie einen, der Ihren Bedürfnissen entspricht und gut zu Ihren Gewohnheiten passt?

Eine Sache ist sicher. Sie möchten nicht, dass die Kreditkartenunternehmen Ihnen sagen, welche Karte Sie verwenden sollen. Wenn Sie Ihre Wahl bewusst treffen, erzielen Sie am Ende das beste Ergebnis für Sie.

Wie finden Sie also die beste Karte für Sie und Ihre Situation? Folgendes mache ich:

- Halte dich an meine Prinzipien

- Kenne meine Bedürfnisse: kurz- und langfristig

- Analysieren Sie die verschiedenen Faktoren

Lassen Sie uns etwas tiefer in diese eintauchen.

1. Halten Sie sich an Ihre persönlichen Kreditkartenprinzipien

Wenn es um Kreditkarten oder andere Finanzprodukte geht, ist es gut, eine Reihe von Prinzipien zu haben, auf die Sie zurückgreifen können.

Ich nenne es manchmal meine „Kreditkartenphilosophie“. Ihre Grundsätze werden Ihnen helfen, ein Minimum für die Akzeptanz einer Kreditkarte festzulegen.

Einige Prinzipien, die ich habe, wenn es um Karten geht, sind:

- Karten ohne Jahresgebühren verwenden (es sei denn, es gibt stichhaltige Beweise für den Erwerb einer Karte mit Gebühr)

- Zinsen sind egal, weil ich sie jeden Monat abbezahle

- Vermeiden Sie alle Einzelhandelsgeschäftskarten

Wenn Sie sich kein Guthaben anvertrauen, verzichten Sie auf jeden Fall auf Kreditkarten und verwenden Sie weiterhin Bargeld, Debitkarten oder eine Ladekarte.

Manche Leute mögen es einfach und haben nur eine Karte. Sie legen Wert auf Einfachheit gegenüber Optimierung.

Andere finden es wertvoll, mehrere Karten für unterschiedliche Situationen zu haben. Nur Sie kennen Ihre Kreditkartenprinzipien. Verwenden Sie diese, um Ihre Wahl zu erleichtern.

2. Kennen Sie Ihre Kreditkartenanforderungen

Der nächste Schritt ist eine schnelle Bestandsaufnahme Ihrer Bedürfnisse für diese neue Kreditkarte. Wo werden Sie die Karte verwenden? Wie oft? Wird sich Ihre Situation von Jahr zu Jahr ändern? Ist dies für private oder geschäftliche Zwecke?

Für uns sehen wir den langfristigen Wert in einer Karte vom Typ „Tagesausgaben“. Eine, die uns für viele Jahre konsistent Cashback für regelmäßige Einkäufe (Kraftstoff, Lebensmittel usw.) gibt.

Wenn Sie viel reisen und Ihre Kreditkarte für Reisezwecke verwenden möchten, haben Sie wahrscheinlich andere Bedürfnisse als jemand, der eine Karte für den täglichen Gebrauch verwenden möchte.

Verwandt: So reisen Sie günstig mit Kreditkartenprämien

Wenn Sie nur kurzfristig eine Kreditkarte benötigen, um eine 0%-Guthabenüberweisung durchzuführen, werden Ihre Bedürfnisse völlig anders sein.

Es ist auch wichtig, über Ihren langfristigen Bedarf an einer Karte nachzudenken. Sie können eine Karte jederzeit kündigen, nachdem Ihre kurzfristigen Ziele erreicht wurden. Aber wenn Sie den Wert einer Karte sowohl kurz- als auch langfristig kombinieren können, dann haben Sie wirklich eine großartige Karte.

Ein gutes Beispiel dafür ist eine Guthabentransferkarte, die ein schönes Belohnungssystem hat. Sobald Sie mit der Übertragung fertig sind, können Sie sie als Belohnungsbaukarte verwenden. Aber achten Sie auf steigende Zinsen, auch wenn Sie die Karte jeden Monat komplett abbezahlen.

Sie können ein Unternehmer sein, der Ihren Geschäftskredit aufbauen möchte. Navi kann Ihnen fundierte Ratschläge geben, welche Kreditkarte für Ihr Unternehmen am besten geeignet ist. Darüber hinaus bieten sie kostenlose Aktualisierungen der Kreditwürdigkeit sowohl für Ihre persönliche als auch für Ihre geschäftliche Kreditwürdigkeit an. Unternehmenskredite können sich auf Ihre Fähigkeit auswirken, sich eine Finanzierung zu sichern oder niedrige Zinssätze für Kredite zu erhalten. Achten Sie also darauf, diese Informationen sorgfältig zu überwachen, um Ihr Unternehmen zu schützen.

Prüfen und überwachen Sie Ihre Geschäftskredite.

Wir verdienen eine Provision, wenn Sie auf diesen Link klicken und ohne zusätzliche Kosten für Sie einkaufen.

3. Analysieren Sie die Kreditkartenfaktoren

Nachdem Sie Ihre Grundsätze berücksichtigt und Ihre kurz- und langfristigen Bedürfnisse verstanden haben, können Sie Kreditkartenangebote basierend auf verschiedenen Kreditkartenfaktoren vergleichen.

Die Faktoren, die Sie in Ihre Analyse einbeziehen sollten, können eine Kombination der unten aufgeführten sein.

Anmeldebonus

Viele Karten bieten attraktive Anmeldeboni. Mit Anmeldeboni können Sie wirklich schnell viele Punkte/Bargeld verdienen. Einige der besten Kreditkarten bieten Boni von über 50.000 Punkten.

Um das ins rechte Licht zu rücken: Bei 1 Punkt pro ausgegebenem US-Dollar müssten Sie 50.000 US-Dollar ausgeben, bevor Sie 50.000 Punkte verdienen können. Selbst wenn Sie für jeden ausgegebenen US-Dollar doppelte Punkte verdienen, würden Sie 25.000 US-Dollar ausgeben, um so viele Punkte zu sammeln.

Bei einigen Anmeldeboni müssen Sie jedoch innerhalb der ersten drei Monate mit der Karte nur 500 bis 1.000 US-Dollar ausgeben. Aus diesem Grund kann der Anmeldebonus für jede der beiden Karten ausschlaggebend sein, wenn zwei Karten ein ähnliches kontinuierliches Verdienstpotenzial bieten.

Sie müssen jedoch in einer Hinsicht mit Anmeldeboni vorsichtig sein. Während viele vernünftige Mindestausgabenanforderungen, einige sind ziemlich hoch. Jagen Sie einem Anmeldebonus nicht hinterher, wenn Sie die Mindestausgaben nicht erfüllen können, während Sie Ihre normalen Ausgabengewohnheiten beibehalten.

Wert der Punkte

Ein Cent pro Punkt gilt als allgemeiner Basiswert für Kreditkartenprämien. Nach der Richtlinie von 1 Cent pro Punkt wären 25.000 Punkte 25o USD in bar oder auf Reisen wert.

Aber nicht alle Punkte und Meilen sind gleich. Einige Punkte sind weniger als 1 Cent wert, während andere viel mehr als 1 Cent wert sein können. Ein massiver Anmeldebonus von einer Karte könnte tatsächlich weniger wert sein als ein bescheidenerer Anmeldebonus von einer anderen Karte, die mehr wertvolle Punkte hat.

Es gibt viele Punktebewertungssysteme, die online zu finden sind. Sehen Sie sich einige davon an, bevor Sie sich für eine Karte entscheiden.

Potenzielle Einnahmen

Große Anmeldeboni sind schön. Aber wie viele Prämien können Sie dauerhaft mit Ihrer Kreditkarte verdienen?

Es gibt zwei Möglichkeiten, wie Kreditkarten es Karteninhabern ermöglichen, Prämien zu verdienen. Die erste besteht darin, zusätzliche Belohnungen für Ausgaben für „Bonuskategorien“ zu vergeben und 1 Punkt pro 1 US-Dollar zu geben, der für alles andere ausgegeben wird. Jede Karte ist anders, aber normalerweise bieten Kreditkarten 2x bis 6x Punkte für Käufe der Bonuskategorie. Beliebte Bonuskategorien sind:

- Restaurants

- Flüge

- Hotels

- Autovermietungen

- Gas

- Geschäftsausgaben (für Geschäftskreditkarten)

Andere Kreditkarten verzichten auf die Bonuskategorien und geben stattdessen bei allen Einkäufen zusätzliche Belohnungen. Je nach gewählter Karte können Sie mit einer Pauschal-Kreditkarte bis zu 2% auf alle Ausgaben zurückerhalten.

Wenn Sie viel Geld für bestimmte Kategorien wie Reisen oder Benzin ausgeben, sollten Sie sich eine Karte ansehen, die einen großen Bonus für diese Ausgaben bietet. Ansonsten kann eine Flatrate-Karte besser passen.

Achten Sie auch auf die Ausgabenobergrenzen für Bonuskategorien. Zum Beispiel kann eine Karte, die 2% auf alle Einkäufe ohne Ausgabenobergrenze bietet, mehr wert sein als eine Karte, die 5% bis zu einer Obergrenze von 6.000 US-Dollar bietet. Dies kann insbesondere dann der Fall sein, wenn Sie Ihre Kreditkarte für Geschäftsausgaben verwenden möchten.

Flexibilität bei der Einlösung

Auf wie viele Arten können Sie Punkte einlösen? Bei einigen Karten können Sie Punkte nur für eine Sache einlösen, z. B. für Flugtickets oder Bargeld. Andere Karten bieten jedoch ultimative Flexibilität, sodass Sie wählen können, ob Sie Ihre Punkte gegen Flugtickets, Hotels, Mietwagen, Geschenkkarten, Bargeld oder sogar Waren einlösen.

Achten Sie auch auf verfügbare Reisepartner, da dies Ihre Kreditkartenprämien noch flexibler einlösen kann. Chase Ultimate Rewards-Punkte können beispielsweise auf eine Vielzahl von Reisepartnern wie Hyatt oder Southwest übertragen werden. Das Citi ThankYou Rewards-Programm umfasst auch eine große Anzahl von Reisepartnern.

Verwandt: 10 Tipps, um ein Experte für das Hacken von Kreditkarten-Reisen zu werden, ohne in Schwierigkeiten zu geraten

0% Einführungs-APR-Zeitraum

Sie möchten eine größere Anschaffung finanzieren? Karten mit 0% Einführungs-APR-Perioden können dabei helfen. Viele der besten Kreditkarten werden mit 12 bis 18 Monaten 0% Zinsen geliefert.

Achten Sie jedoch auf „keine Zinsen bei voller Zahlung“ (auch „aufgeschobene Zinsperioden“ genannt). Diese Arten von Werbeaktionen sind in der Regel bei Kreditkarten für Heimwerker beliebt.

Bei Zinsaufschub zahlen Sie keine Zinsen, wenn Ihr Kartenguthaben vor Ende des Aktionszeitraums vollständig abbezahlt ist. Andernfalls werden alle Zinsen, die während der Zinsaufschubperiode aufgelaufen sind, Ihrem Guthaben hinzugefügt.

Wählen Sie nach Möglichkeit Kreditkarten, die eine Einführungsphase von 0 % effektiven Jahreszins bieten. Und wenn Sie sich für eine Karte mit aufgeschobenem Zins entscheiden, stellen Sie sicher, dass Sie diese vor Ende Ihres Aktionszeitraums auszahlen.

Annahme

Wird diese Karte in den meisten Geschäften akzeptiert? Was ist mit Übersee?

Wenn Sie viele internationale Reisen unternehmen, kann dies Ihre Entscheidung beeinflussen. Visa und Mastercard sind zum Beispiel in der Regel sicherere Wetten für Auslandsreisen als American Express und Discover.

Saldoüberweisungen

Wenn Sie auf einer oder mehreren Kreditkarten mit einem hohen effektiven Jahreszins ein Guthaben schulden, können Sie viel Geld sparen, wenn Sie Ihr Guthaben auf eine neue Kreditkarte mit einem effektiven Jahreszins von 0% übertragen. Wenn Sie Ihren effektiven Jahreszins von 15% oder mehr auf 0% senken, können Sie viel mehr Ihrer monatlichen Zahlung für das Kapital verwenden.

Beachten Sie, dass die meisten Kreditkarten eine Gebühr für die Überweisung des Guthabens erheben. Die Gebühr für die Überweisung des Guthabens beträgt bei vielen Kreditkarten 5% des überwiesenen Betrags. Einige der besten Guthabentransferkarten bieten jedoch eine Intro-Guthabentransferrate von 3%.

Ich bin sicher, dass ich ein paar Faktoren ausgelassen habe, aber diese sollten Ihnen den Einstieg erleichtern. Schlagen Sie die relevanten Faktoren auf eine Tabelle oder einen Notizblock und bewerten Sie die Ihnen zur Verfügung stehenden Karten. Nachdem Sie die drei oben genannten Schritte ausgeführt haben, sollten Sie sich an einem bequemen Ort befinden, um eine Entscheidung für eine bestimmte Kreditkarte zu treffen.

Verwandt: So organisieren Sie Ihre Kreditkarten und führen ein vollständiges Audit mit dieser einfachen Tracking-Tabelle durch

Gründe, um Kreditkarten von Geschäften zu vermeiden

Es gibt viele verschiedene Arten von Karten. Von Kreditkarten für kleine Unternehmen bis hin zu Co-Branded Airline-Karten. Aber eine Art von Karte, von der ich Sie ermutigen sollte, sich von der Kreditkarte des Einzelhandelsgeschäfts fernzuhalten.

Einer meiner allerersten Jobs war der Verkauf von Einzelhandelsgeschäften in einem Einkaufszentrum. Normalerweise hilft die Arbeit Ihren Finanzen, aber dieser Job war einer der Gründe für meine Schuldenprobleme. Wenn Sie den Arbeitstag umgeben von Werbe- und Verkaufsdisplays verbringen, fällt es schwer, dem Neukauf zu widerstehen.

Die Selbstkontrolle wird noch schwieriger, wenn Sie sofort für eine Geschäftskreditkarte zugelassen werden können. Ich konnte nur so oft über die „Vorteile“ unserer Karte sprechen, bevor ich mich selbst anmeldete.

Ich habe lange für diesen Fehler bezahlt.

Seitdem bin ich in Bezug auf Finanzen klüger geworden, kann aber immer noch kein Geschäft betreten, ohne aufgefordert zu werden, eine Kreditkarte zu beantragen. Es gibt immer eine Art Anreiz, aber ist es jemals eine gute Idee, sich für eine Kreditkarte mit Markenlogo anzumelden?

Die kurze Antwort lautet: Nein. Die Nachteile der Aufbewahrung von Kreditkarten überwiegen leicht die vorübergehenden Vorteile, die mit dem Unterschreiben auf der gestrichelten Linie einhergehen. Dies sind die wichtigsten Gründe, warum Sie das Verkaufsgespräch fast immer ablehnen und es vermeiden sollten, sich für Geschäftskreditkarten anzumelden.

1. Hochzinssätze

Die meisten Kreditkartentypen durchschnittlich um 16% effektiver Jahreszins. Auf der anderen Seite liegen Kreditkarten von Geschäften in der Regel weit über 20 % effektiver Jahreszins. Geschäfte können es sich leicht leisten, Ihnen 10 % oder sogar 15 % Rabatt auf Ihren ersten Einkauf zu geben, da sie alles zurückerhalten, wenn Sie Ihr Guthaben nicht sofort begleichen.

Außerdem sind die hohen Zinsen für Kreditkarten von Geschäften in der Regel eine Standardnummer für alle. Dies bedeutet, dass Sie, selbst wenn Sie eine gute Kreditwürdigkeit haben, keinen Vorteil in Bezug auf den Zinssatz für Geschäftskreditkarten haben.

2. Erhöhte Ausgaben und Schulden

Es besteht die Möglichkeit, dass Sie im Geschäft sind und einen Kauf planen. Dann bieten sie Ihnen einen Rabatt auf Ihren Gesamteinkauf an diesem Tag, wenn Sie sich für eine Shop-Kreditkarte anmelden.

Wer wird nach der Genehmigung eigentlich nur bei einem oder zwei Artikeln bleiben? Die Leute, die dazu verleitet werden, sich für die Kreditkarten des Geschäfts anzumelden, werden auch eine Reihe zusätzlicher Dinge kaufen, um das einmalige Angebot zu „nutzen“.

Ganz zu schweigen von der Tatsache, dass sie jetzt über verfügbares Guthaben verfügen und Bargeld in ihrer Brieftasche behalten (zumindest vorerst).

Als Inhaber einer markengeschützten Kreditkarte erhalten Sie ab sofort E-Mails und Mailings, um Sie über jede neue Werbeaktion auf dem Laufenden zu halten. Die Geschäfte können Ihnen auch spezielle Coupons zusenden. Diese könnten Sie dazu verleiten, noch mehr auszugeben.

Es ist allzu leicht, sich im Moment zu verfangen und sich von den „Angeboten“ ablenken zu lassen. Die Leute vergessen, wie sie jeden Cent, den sie ausgeben, zurückzahlen müssen. Und wenn nicht, werden die Guthaben dank der hohen Zinsen weiter wachsen.

3. Eingeschränkte Nutzung

Sie werden keines der typischen Kreditkartensymbole auf einem Store-Branding sehen. Das liegt daran, dass sie nur für diesen bestimmten Laden gut sind.

Sie können es möglicherweise für verschiedene Standorte verwenden, aber versuchen Sie nicht, Lebensmittel mit einer Ihrer Einkaufszentrum-Kreditkarten zu kaufen.

Mehrere Kreditkarten bedeuten eine dickere Brieftasche, mehr Fälligkeitsdaten, die Sie im Auge behalten müssen, und mehr Rechnungen in der Post.

4. Kreditwürdigkeit

Da Kundenkarten nur für einen Einzelhandelsstandort verwendet werden können, benötigen Sie für alle Ihre Einkäufe zahlreiche Karten. Das große Problem dabei (abgesehen von einer überfüllten Brieftasche) ist, dass zu viele Anwendungen Ihre Kreditwürdigkeit vorübergehend beeinträchtigen.

Noch wichtiger – und das ist Ihnen vielleicht nicht bewusst – werden die Kreditpunkte teilweise anhand eines Vergleichs zwischen Ihrem Kontostand und der Höhe des verfügbaren Kredits berechnet.

Kundenkarten haben normalerweise niedrige Kreditlimits. Wenn Sie ein Guthaben auf diesen Karten haben, wird sich dies aufgrund des geringen Prozentsatzes des verfügbaren Guthabens negativ auf Ihre Kreditwürdigkeit auswirken.

5. Impulsentscheidungen

Schnelle Entscheidungen sind selten gute Entscheidungen. Als jemand, der zuvor Kunden dazu überredete, sich für Kundenkarten anzumelden, erinnere ich mich an den schnellen und optimierten Prozess.

Sobald jemand zugestimmt hat, sich zu bewerben, wollten Sie, dass er sich sofort abmeldet. Sie wollten ihnen keine Zeit geben, das Kleingedruckte zu lesen oder noch einmal darüber nachzudenken.

Und seien Sie nicht zu stolz darauf, für eine Kundenkarte zugelassen zu werden – fast jeder wird zugelassen. Es dauert normalerweise länger, jemanden davon zu überzeugen, eine Karte zu beantragen, als ihn genehmigt zu bekommen.

6. Sie werden wahrscheinlich Geld durch Zinsen und verspätete Gebühren verlieren

Es ist leicht zu erklären, dass Sie jeden Monat den fälligen Gesamtbetrag auf Ihrer Kreditkarte begleichen werden, aber es passiert nicht immer.

Die Geschäfte wissen, dass die Chancen, wenn es um Kreditkarten geht, zu ihren Gunsten stehen. Ein großer Prozentsatz der Kunden, die sich für Karten anmelden, werden diese für einige Zeit auszahlen.

Wenn Sie vergessen, die Rechnung pünktlich zu bezahlen, kann dies bis zu 30 US-Dollar für eine Verzugsgebühr kosten. Der Betrag, der bei einem kleinen Rabatt oder Coupons verloren geht, wird von den Geschäften schnell wiederhergestellt, wenn Sie ein Guthaben haben und / oder eine verspätete Zahlung vornehmen.

Welche Karten Sollte Sie melden sich an?

Für welche Kreditkarten sollten Sie sich anmelden? Probieren Sie eine Karte aus, die Ihnen tatsächlich langfristige Belohnungen bietet. Ein gutes Beispiel dafür sind Reiseprämienkarten. Diese Arten von Karten können weltweit verwendet werden und haben niedrigere Zinsen.

Anstatt Gutscheine oder Rabatte zu erhalten, die zu zusätzlichen Käufen anregen, können Sie außerdem kostenlose Flugtickets oder Aufenthalte in Hotels erhalten. Wie immer liegt der Schlüssel zum Nutzen von Kreditkarten darin, nicht mehr Geld auszugeben, als Sie sich leisten können, zurückzuzahlen.

Kreditkartenschulden können ein großes Problem sein, aber es kann vermieden werden, indem Sie Ihr Guthaben jeden Monat begleichen. Nur dann profitieren Sie von den Anreizen eines Kreditkartenunternehmens.

Was tun, wenn Sie eine Kreditkarte abgelehnt haben

Haben Sie schon einmal den Ausdruck „Fragen schadet nicht“ gehört? Dieses Gefühl ist nie wahrer als wenn es um Kreditkarten geht.

Karteninhaber denken zu oft, dass die Großbanken monolithische Institutionen sind, deren Entscheidungen in Bezug auf ihre Kontoinhaber in Stein gemeißelt sind.

Tatsächlich könnte nichts weiter von der Wahrheit entfernt sein. Wenn Sie abgelehnt werden, bitten Sie das Kartenunternehmen, Ihren Antrag zu überdenken. Erinnern Sie sich daran, als Sie als Kind einen Elternteil um etwas gebeten haben, nur um Ihren anderen Elternteil zu appellieren, wenn Ihr Antrag abgelehnt wurde?

Obwohl Sie (hoffentlich) aus dieser Taktik herausgewachsen sind, funktioniert sie tatsächlich, wenn Sie eine Kreditkarte beantragen.

Der Vorteil, mit einem Menschen zu sprechen

Sie sehen, fast alle Kreditkartenherausgeber verlassen sich auf ihre Computersysteme, um die Kreditwürdigkeit neuer Antragsteller zu bewerten, bevor sie eine Entscheidung treffen. Gleichzeitig ermöglichen sie es Ihnen, einen echten Menschen zu kontaktieren, um eine Ablehnung zu besprechen.

Es stellt sich heraus, dass deren Kundendienstmitarbeiter befugt sind, Ihren Kreditkartenantrag zu überdenken. Manchmal geht es nur darum, dass eine Person die schlechte Entscheidung eines Computers korrigiert, aber manchmal kann es auch darum gehen, ein anderes bestehendes Konto zu schließen oder eine Kreditlinie zu verschieben.

Und wenn Sie die gesuchte Antwort zum ersten Mal nicht erhalten, rufen Sie einfach noch einmal zurück und sprechen Sie mit jemand anderem. Sie werden nicht in Schwierigkeiten geraten.

Weitere Dinge, nach denen Sie die Kartenunternehmen fragen sollten

1. Verbessern Sie Ihren Bonus

Nehmen wir an, Sie beantragen und erhalten eine neue Kreditkarte, nur um herauszufinden, dass es für diese Karte einen besseren Anmeldebonus gibt. Oder was ist, wenn kurz nach Ihrer Bewerbung ein größeres Anmeldebonusangebot erscheint?

Es klingt zu schön, um wahr zu sein, aber Sie können sich tatsächlich an Ihre Bank wenden und nach dem besseren Angebot fragen.

Um die Terminologie der Bank zu verwenden, fragen Sie einfach, ob Sie "den anderen Angebotscode auf mein Konto anwenden können". Sie wissen, wovon Sie sprechen und haben oft die Macht, den Wechsel vorzunehmen.

2. Verzeihen Sie verspätete Gebühren

Ich möchte Ihnen glauben machen, dass ich als Kreditkartenexperte noch nie eine verspätete Zahlung geleistet habe. Aber natürlich habe ich, wenn auch nur aus Versehen. Dennoch kann ich ehrlich sagen, dass ich noch nie eine Mahngebühr bezahlt habe.

Der Trick besteht darin, einfach die Bank anzurufen, Ihren Fehler zuzugeben und die Erlass der Verspätungsgebühr zu verlangen. Wenn man bedenkt, dass Banken Hunderte von Dollar für Marketing, Werbung und Anmeldeboni zahlen, nur um einen neuen Kunden gewinnen, freuen sie sich, ein bestehendes Kartenmitglied durch einfaches Abschreiben zu behalten kleine Gebühr.

3. Bieten Sie einen Retentionsbonus an

Banken erlassen nicht nur Gebühren, um Neukunden zu halten, sondern bieten Ihnen auch einen Bonus, wenn Sie mit der Kündigung drohen. Rufen Sie einfach die Bank an, sagen Sie ihr, dass Sie darüber nachdenken, Ihr Konto zu schließen, und bitten Sie um ein Gespräch mit einem Kundenbindungsspezialisten.

Diese Person durchsucht ihre Systeme, um ein Angebot zu finden, das Sie als ihren Kunden halten soll. Dabei kann es sich um Bonuspunkte, Meilen oder Cashback handeln. In anderen Fällen können sie sogar auf Ihre Jahresgebühr verzichten.

4. Ungefähr alles

Kennen Sie jemanden, den Sie anrufen können, der alles tut, was Sie fragen? Selbst wenn, sind sie rund um die Uhr verfügbar? Erstaunlicherweise ist dies ein Service, der von einer Vielzahl unterschiedlicher Kreditkarten angeboten wird.

Visa hat beispielsweise sein Signature Concierge-Programm, das Ihnen Wegbeschreibungen gibt, Ihnen bei der Erstellung von Reiseplänen hilft oder ein Restaurant empfiehlt. Ebenso hat MasterCard sein World Elite Concierge-Programm, und die meisten American Express-Karten bieten eine Art Reise- und Einkaufshilfe.

Hören Sie also auf, die Diktate Ihres Kreditkartenausstellers zu akzeptieren und fordern Sie mehr. Nachfragen schadet schließlich nicht.

Häufige Fragen zu Kreditkarten

Nachfolgend finden Sie die Antworten auf die häufigsten Fragen zum Thema Kreditkarten.

Was sollten Sie tun, wenn Ihre Kreditkarte verloren geht oder gestohlen wird?

Ich war vor kurzem mit einem Freund zusammen, als er feststellte, dass er seine Kreditkarte verlegt hatte. Er rief das Restaurant an, in dem er gestern Abend gegessen hatte. Zum Glück hatten sie seine Karte.

Er rief auch sein Kartenunternehmen an, um sicherzustellen, dass keine betrügerischen Abbuchungen auf der Karte vorgenommen wurden. Er war im Klaren. Ich sagte ihm, er hätte nicht so viele Gläser Wein zum Abendessen trinken sollen. 🙂

Kundenservice-Hotlines für Kreditkarten

Hier ist eine Liste der Nummern, die Sie für jeden großen Kartenaussteller anrufen müssen, um Ihre verlorene Kreditkarte zu melden.

Notiz: Bei den meisten dieser Nummern werden Sie ironischerweise nach Ihrer Kartennummer gefragt. Ich habe jedoch versucht, unten aufzulisten, welche anderen Optionen Sie haben oder wie Sie einfach zu einer Person gelangen, mit der Sie sprechen können.

-

Verfolgungsjagd: 1-888-269-8690; Von außerhalb der USA: 1-480-350-7099

– Sie müssen warten, bis die Aufforderungen zur Eingabe der Kartennummer übergeben werden. Wenn sie danach fragen, geben Sie die letzten vier Ziffern Ihrer Sozialversicherungsnummer ein -

Entdecken: 1-800-ENTDECKEN; Von außerhalb der USA: 1-801-902-3100

– Drücken Sie # und dann 2 -

Stadt: 1-800-950-5114

– Drücken Sie 0 -

American Express: 1-800-528-4800

– Sagen Sie „Verlorene oder gestohlene Karte melden“. Sagen Sie dann „Ich habe sie nicht“, wenn Sie Ihre Kartennummer nicht kennen

Für welche Gebühren haften Sie im Falle eines Betrugs?

Es ist auf jeden Fall wichtig, Ihr Kreditkartenunternehmen so schnell wie möglich anzurufen, wenn Sie feststellen, dass Ihre Karte verloren gegangen ist oder gestohlen wurde. Die Person, die Zugriff auf Ihre Karte hat, könnte eine Menge Gebühren verursachen.

Was passiert also, wenn sie $500 für die Karte ausgeben, bevor Sie Ihr Kreditkartenunternehmen anrufen? Nun, zum Glück haben wir den Fair Credit Billing Act, der, wie ich es verstehe, besagt, dass Sie nur für betrügerische Gebühren bis zu 50 US-Dollar haftbar sind. Die meisten Banken verzichten jedoch auf diese 50-Dollar-Haftung, sodass Sie höchstwahrscheinlich nicht für betrügerische Gebühren verantwortlich sind.

Sobald Sie Ihren Kreditkartenaussteller anrufen und ihn über die verlorene oder gestohlene Karte informieren, haften Sie nicht mehr für zukünftige betrügerische Belastungen. Weitere Informationen finden Sie auf der Seite „Facts for Consumers“ der FTC zum Fair Credit Billing Act. Beachten Sie auch die Anforderungen für den Postversand.

Ist ein Barvorschuss mit Kreditkarte ein schlechter finanzieller Schachzug oder ein guter Notfallplan?

Ein Barvorschuss mit einer Kreditkarte ist vergleichbar mit der Verwendung Ihrer Bankomatkarte. Anstelle einer Debit- oder Scheckkarte verwenden Sie Ihre Kreditkarte und Ihre Kreditkarten-PIN am Geldautomaten, um Geld abzuheben.

Im Gegensatz zu einer Debit- oder Scheckkartenabhebung, bei der Sie tatsächlich Ihr eigenes Geld verwenden, verwenden Sie bei einem Barvorschuss per Kreditkarte geliehenes Geld, das Ihnen durch Ihren Kreditvertrag zur Verfügung gestellt wird.

Der Betrag, den Sie abheben können, hängt von Ihrem Gesamtkreditlimit, Ihrem täglichen Barvorschusslimit sowie vom Gesamtbetrag des Barvorschusses ab, den das Kartenunternehmen möglicherweise anwendet. Wie Sie sehen können, sind Barvorschüsse eine ziemlich bequeme Möglichkeit, schnell an Bargeld zu kommen.

Von diesen Auszahlungsarten wird jedoch aufgrund des hohen Zinssatzes abgeraten Guthaben, damit verbundene Gebühren und die Methode, mit der einige Kartenunternehmen Zinsen erheben und beantragen Zahlungen.

Barvorschüsse können auch in einer zweiten Form vorliegen: Schecks. Sie haben diese Schecks wahrscheinlich schon einmal per Post erhalten. Wenn Sie diese Schecks für irgendetwas verwenden würden, wären sie im Wesentlichen dasselbe wie bei einem Barvorschuss über einen Geldautomaten.

So finden Sie die Barvorschussgebühr und den Zinssatz Ihrer Kreditkarte

Es ist wichtig zu verstehen, wie diese Arten von Transaktionen gehandhabt werden. Wie Sie sehen werden, ist dies nicht der günstigste finanzielle Schritt, den Sie machen können.

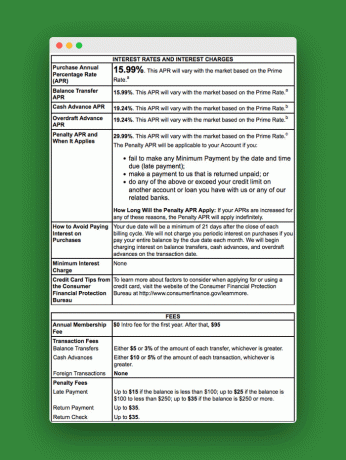

Schauen wir uns ein Beispiel für eine Schumer-Box an, um einige der Gebühren und Sätze zu sehen, die für diese Barvorschusstransaktionen gelten.

Um Ihre Schumer Box zu finden, sehen Sie auf Ihrer Kreditkartenabrechnung oder mit den erhaltenen Barvorschussschecks nach. Dieses Beispiel zeigt den Satz, der auf alle von Ihnen verwendeten Barvorschüsse angewendet wird. Wie Sie sehen, ist die Rate höher als die normale Kaufrate.

Unten in der Box sehen Sie die Gebühren, die mit Barvorschüssen verbunden sind. Wie Sie sehen, können Sie mit dieser Art von Gebühr schnell viel bezahlen, nur um diese Art von Transaktion zu verwenden.

Mehr Kreditkartengebühren, auf die Sie achten sollten

Sie müssen auch auf alle Geldautomatengebühren achten, die Ihnen während der Abhebung anfallen.

Zusätzlich zu den Gebühren müssen Sie verstehen, dass in der Regel die Zinsen für Barvorschüsse mit der Auszahlung beginnen. Es gibt keine Kulanzfrist wie beim Kauf. Das Kartenunternehmen wird Ihre Zahlung jedoch zuerst darauf anwenden, da es den höchsten Tarif hat.

Tipps, um das Beste aus einem Barvorschuss zu machen

Wenn Sie einen Barvorschuss per Kreditkarte verwenden, stellen Sie sicher, dass dies unter folgenden Umständen der Fall ist:

- Sie verstehen Ihre Kreditkartenbedingungen vollständig und wissen, welche Gebühren Sie anfallen, Ihr Limit und wie der Restbetrag ausgezahlt wird

- Sie verwenden eine Karte mit einem Guthaben von 0 $

- Sie verwenden einen gebührenfreien Geldautomaten

- Sie können es schnell auszahlen

Alternativen zum Kreditkarten-Barvorschuss

Es gibt mehrere andere Möglichkeiten, um schnell an Bargeld zu kommen. Bargeld erhalten Sie unter anderem durch Rücksendungen, Konsignationsläden, Peer-to-Peer-Kredite, eine Eigenkapitallinie.

Die meisten dieser Ideen sind eine bessere Alternative als der Barvorschuss per Kreditkarte. Aber keiner bietet das wirklich kurzfristige, sofortige Notfall-Bargeld, das Sie möglicherweise benötigen, wenn Sie Ihre Debitkarte nicht haben.

Wie können Sie sich von Kreditkartenangeboten abmelden?

Eines der Dinge, die sich in Ihrem Haus stapeln können, sind ein Stapel von Angeboten, sich mit einer neuen Kreditkarte anzumelden oder Ihre Versicherung zu senken.

Obwohl dies großartige Finanzinstrumente sind, möchten Sie vielleicht nicht jeden Tag in Form eines mit Müll gefüllten Briefes davon erfahren.

Sie sollten sich für Kreditkarten anmelden, wenn Sie möchten, oder? Nicht, wenn das Kreditkartenunternehmen es will. So können Sie sich von all diesen Kreditkartenangeboten abmelden:

Verwenden Sie einen Opt-Out-Service

Besuchen Sie eine Website namens OptOutPrescreen.com und melden Sie sich für ihren fünfjährigen oder dauerhaften Opt-out-Service an. Es ist kostenlos und Ihr Recht gemäß dem Fair Credit Reporting Act.

Wenn Sie allgemeine Junk-Mail loswerden möchten, DMAchoice.org Hier können Sie allgemeine Marketing-E-Mails abbestellen. DMAchoice macht etwa 80 % des Gesamtvolumens an Marketing-E-Mails in den Vereinigten Staaten aus. Sie werden also eine Menge E-Mails loswerden, indem Sie sich bei ihnen anmelden.

Beide Dienste sind kostenlos.

Rufen Sie die Bank oder den Kreditkartenaussteller an

Was dies nicht tut, ist die Junk-Mail, die von Ihrer Bank oder Ihrem aktuellen Kreditkartenanbieter kommt, zu stoppen. Hassen Sie nicht diese lästigen Barkreditschecks?

Um diese Mailings loszuwerden, rufen Sie direkt Ihre Bank oder Ihr Kreditkartenunternehmen an. Wenn Sie schon dabei sind, warum melden Sie sich nicht auch für elektronische Kontoauszüge an?

Was die Abmeldung angeht, weiß ich, dass dies nicht jedermanns Sache ist. Es gibt einige Vorteile, Angebote per Post zu erhalten. Sie können diese Angebote nutzen, um niedrigere Preise für Ihre aktuellen Kreditkarten auszuhandeln, die besten Cash-Back-Kreditkarten zu finden oder ein wirklich schönes Angebot mit 0% effektivem Jahreszins zu finden. Sie können jedoch jederzeit online einkaufen, um zu sehen, was Banken zu dieser Zeit anbieten.

Denken Sie daran, wenn Sie entscheiden, ob Sie sich abmelden oder nicht.

Endeffekt:

Kreditkarten können enorme Vorteile und Wert bieten. Wenn Sie sie in vollem Umfang nutzen, können Sie viele Prämien verdienen, die in Bargeld, kostenlose Fahrten, Geschenkkarten und mehr umgewandelt werden können.

Aber Kreditkarten können auch ein Fluch sein, wenn sie Sie dazu verleiten, zu viel Geld auszugeben und Zinslasten in die Höhe zu treiben. Sie können jedoch die Vorteile von Kreditkarten maximieren und die Nachteile minimieren, indem Sie die „guten Tipps zur Verwendung von Kreditkarten“ in diesem Handbuch befolgen.