Öm 27. März unterzeichnete Präsident Trump die CARES-Gesetz ins Gesetz. Es bietet über 2,2 Billionen US-Dollar an finanzieller Entlastung für Einzelpersonen und Geschäftsinhaber, die von der Schließung des Coronavirus betroffen sind.

Das CARES-Gesetz ist ein umfassendes Gesetz, das eine breite Palette von wirtschaftlichen Hilfsprogrammen einführt. Es weist aber auch das Finanzministerium an, Direktzahlungen an US-Bürger zu überweisen. Jeder berechtigte Bürger erhält einen Stimulus-Scheck in Höhe von 1.200 US-Dollar und Kinder erhalten 500 US-Dollar. Lesen Sie unsere Artikel zu den Stimulus-Checks.

Singles, die weniger als 75.000 US-Dollar pro Jahr verdienen, qualifizieren sich für den vollen Stimulus-Check von 1.200 US-Dollar, während verheiratete Paare ohne Kinder den vollen Betrag erhalten, wenn ihr Gesamteinkommen unter 150.000 US-Dollar liegt. Die Zahlung verringert sich von dort aus um 5 USD für jede 100 USD, die Sie verdienen, bis sie schließlich vollständig aufhört. Der Finanzminister sagt, dass Zahlungen bereits in drei Wochen erscheinen könnten, wenn der IRS bereits Ihre Informationen über die direkte Einzahlung hat.

Diese Regeln bedeuten, dass eine vierköpfige Familie, die weniger als 150.000 US-Dollar pro Jahr verdient, damit rechnen kann, dass sehr bald ein Konjunkturscheck in Höhe von 3.400 US-Dollar auf ihrem Bankkonto eingeht. Das ist eine ernsthafte Veränderung. Aber wie sollten Sie Ihren Stimulus-Check ausgeben?

Im Folgenden untersuchen wir die 5 besten und schlechtesten Möglichkeiten, Ihren Stimulus-Check auszugeben, insbesondere wenn Sie ein Unternehmen besitzen oder ein Nebengeschäft betreiben.

Die 5 schlechtesten Möglichkeiten, Ihren Stimulus-Check als Geschäftsinhaber auszugeben

Beginnen wir mit den schlechtesten Möglichkeiten, Ihren Stimulus-Check auszugeben. Sie sollten es sich zweimal überlegen, bevor Sie Ihren Scheck verwenden, um eines der fünf unten aufgeführten Dinge zu tun.

1. Gehaltsabrechnung machen

Es ist zwar bewundernswert, dass Sie in Betracht ziehen, Ihren persönlichen Anreizscheck für die Bezahlung von Mitarbeitern zu verwenden, aber den meisten Geschäftsinhabern wäre besser gedient, wenn Sie sich für den Gehaltsscheck-Schutzprogramm (PPP).

Alle Kleinunternehmer mit weniger als 500 Mitarbeitern können PPP beantragen. Wenn Sie angenommen werden, können Sie ein SBA-Darlehen in Höhe des 2,5-fachen Ihrer qualifizierenden monatlichen Ausgaben erhalten, einschließlich Gehaltsabrechnung, Miete, Versorgungszahlungen und Krankenversicherungsprämien. Und das Erstaunlichste an den PPP-Darlehen ist das 8 Wochen qualifizierende Ausgaben werden vollständig erlassen. Die Erlassoption macht aus dem PPP-Darlehen im Wesentlichen einen Zuschuss.

Das Gehaltsscheck-Schutzprogramm bietet eine unglaubliche Gelegenheit, Ihre Mitarbeiter in dieser schwierigen Zeit weiter zu bezahlen. Um mehr über PPP und seine verschiedenen Anforderungen und Einschränkungen zu erfahren, Sehen Sie sich unseren vollständigen Leitfaden an.

2. Firmenwagen kaufen

Ja, Ihr Stimulus-Check könnte genug Geld sein, um als Anzahlung für ein Auto zu dienen. Aber der Kauf eines Neuwagens (egal ob für den persönlichen oder geschäftlichen Gebrauch) würde auch einen zusätzlichen Beitrag leisten Neu Schuld an Ihrem Leben. Und das ist etwas, das Sie in diesen unsicheren Zeiten wahrscheinlich vermeiden möchten.

Diese allgemeine Regel kann auf wirklich jede Art von geschäftlichen oder persönlichen Ausgaben ausgedehnt werden. Wenn Sie Ihren Stimulus-Check verwenden können, um die notwendigen Gegenstände kostenlos zu kaufen, legen Sie los. Aber die Verwendung des Geldes als Anzahlung für Ratenkredite für Möbel, Geräte oder Ausrüstung wird nur dazu dienen, das Budget für den nächsten Monat noch enger zu machen.

3. Zahlen Sie zusätzlich zu Ihren Bundesstudiendarlehen

Infolge des CARES-Gesetzes werden die Zahlungen des Bundesstudiendarlehens für die nächsten 6 Monate mit 0% Zinsen ausgesetzt. Sie müssen nicht einmal bei Ihrem Kreditdienstleister eine Anfrage stellen. Sie werden einfach aufhören, Ihr Bankkonto automatisch automatisch abzubuchen.

Diese 6 Monate der Nichtzahlung WERDEN als Zahlungen für Vergebungsprogramme wie Public Service Loan Forgiveness (PSLF) angerechnet. Und wenn Ihr Studienkredit gerade in Verzug ist, zählen diese 6 Nichtzahlungen auch als Zahlungen für Rehabilitationsprogramme.

Unter diesen Bedingungen sollten Sie nicht nur zusätzliche Studienkreditzahlungen vermeiden, sondern sogar die Geld, das Sie normalerweise jeden Monat für Studiendarlehen ausgeben, sollte auf höhere Priorität umgeleitet werden Kosten.

4. Buchen Sie eine Frühsommerreise

Ob geschäftlich oder privat, jetzt für Reisen zu bezahlen, ist ein riskanter Schritt. Wer weiß, wann die Reisebeschränkungen im Zusammenhang mit dem Coronavirus aufgehoben werden. Wir könnten uns noch einige weitere Monate mit Lockdowns ansehen.

Lange bevor COVID-19 in den USA ein großes Problem war, hatte ich für Anfang Mai eine Geschäftsreise geplant. Natürlich wurde das Treffen nachträglich abgesagt. Die guten Nachrichten? Mein Südwestflugpreis wurde „erstattet“. Die schlechten Nachrichten? Das Geld kann nur für einen zukünftigen Flug verwendet werden. Und wer weiß, wie lange es dauert, bis ich wieder fliegen muss (oder kann).

Eine ähnliche Situation ist mir gerade mit Konzertkarten passiert, die ich zum Geburtstag meines Bruders gekauft habe. Das Konzert wurde verschoben ein ganzes Jahr. Aber anstatt mir mein Geld zurückzugeben, sagt die Ticketfirma, dass sie das Geld auf ein neues Ticket für den Konzerttermin im nächsten Jahr überweisen werden. Das ist ein ganzes Jahr, in dem ich dieses Geld nicht für wichtigere Ausgaben verwenden kann!

Ja, Flüge, Hotels und Tickets sind derzeit wirklich günstig. Aber Reisen zu buchen wird auf absehbare Zeit kein kluger Schachzug sein.

5. Spekulative Investitionen kaufen

Wie wir im nächsten Abschnitt besprechen werden, ist dies eine großartige Zeit, um fang an an der Börse zu investieren. Aber Sie müssen auch vorsichtig sein.

In Zeiten hoher Marktvolatilität gibt es immer viele Redner, die Menschen dazu ermutigen, riskante Anlageentscheidungen zu treffen. Am Ende ihres Blog-Posts oder YouTube-Videos sind Sie vielleicht völlig überzeugt, dass die XYZ-Aktie in den nächsten 60 Tagen um 50 % wachsen wird.

Aber dies ist nicht die Zeit für reflexartige emotionale Anlageentscheidungen. Versuchen Sie nicht, den Markt zu timen, investieren Sie in einzelne Aktien, von denen Sie „sicher“ sind, dass sie sich schnell erholen, oder kaufen Sie eine Reihe von Aktienoptionen. Bleiben Sie bei Ihrer langfristigen Anlagestrategie, was auch immer das sein mag.

5 beste Möglichkeiten, Ihren Stimulus-Check als Geschäftsinhaber zu verbringen

Nachdem wir uns nun die 5 schlechtesten Möglichkeiten angesehen haben, Ihren Stimulus-Check auszugeben, lassen Sie uns die Münze werfen. Hier sind 5 großartige Möglichkeiten, Ihren Stimulus-Check auszugeben, die Sie nicht bereuen werden.

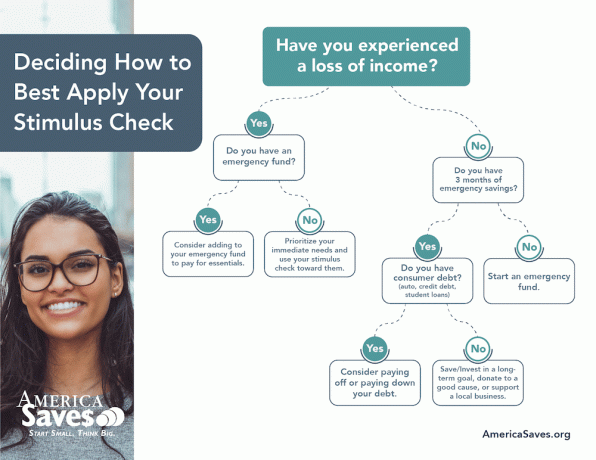

1. Erhöhen Sie Ihren Notfallfonds

Wenn die COVID-19-Krise jede persönliche Finanzberatung bestätigt hat, ist dies die Notwendigkeit von Notfallfonds. Laut der Federal Reserve, sollten Verbraucher versuchen, mindestens drei Monate Ausgaben in ihrem „Regentag“-Fonds zu haben. Aber viele Experten sagen, dass drei bis sechs Monate Ausgaben ein besseres Ziel sind.

Dennoch sagt die Federal Reserve, dass nur etwa die Hälfte der Amerikaner genug gespart hat, um einen dreimonatigen Arbeitsplatzverlust zu decken. Wenn Ihr Notfallfonds nicht dort ist, wo er sein muss, haben Sie möglicherweise sehr bald die Möglichkeit, ihn um 1.200 USD oder mehr aufzustocken. Auch wenn du versucht sein magst, dieses Geld für andere Dinge auszugeben, könnte es deine Angst reduzieren und gleichzeitig deine Familie besser schützen.

Zusammen mit dem Hinzufügen Ihres Stimulus-Checks zu Ihrem Notfallfonds möchten Sie möglicherweise neu bewerten, wo sich Ihr Notfallfonds befindet. Wenn Sie es auf einem typischen Sparkonto haben, Sie verdienen nur 0,07% APY auf Ihr Geld. Aber a hochverzinsliches Sparkonto (mögen CIT-Bank) oder ein Würdige Anleihen Konto könnte 1,5% bis 5% APY bringen. Erfahren Sie mehr darüber, wie Sie Ihren Notfallfonds aufbauen.

2. Tragen Sie zu Ihrem Altersvorsorgeplan für Selbständige bei

Es gab nie einen besseren Zeitpunkt, um an der Börse zu investieren. Wieso den? Denn der gesamte Markt ist gerade im Angebot! (Kasse Verbesserung oder Raketen-Dollar für ihre Roboadvisor-Investitionsoptionen.)

Wenn Sie also bereits über Ihren Notfallfonds verfügen, wäre es ein wirklich kluger Schachzug, Ihre 1.200 USD (oder mehr) in Ihren Rentenplan für Selbständige einzubringen. Und wenn Sie noch kein Vorsorgekonto für Selbständige eröffnet haben, ist jetzt der richtige Zeitpunkt dafür.

Egal, ob Sie sich für eine SEP-IRA, eine SIMPLE IRA oder eine Solo 401(k) entscheiden, sie haben jeweils höhere Beitragsgrenzen als einzelne IRAs. Und Nebenjobs können auch selbstständige Altersvorsorgepläne eröffnen! Sie sind sich nicht sicher, welche Altersvorsorge für Selbständige die richtige für Sie ist? Diese Anleitung hilft Ihnen bei der Entscheidung.

3. Kreditkartenschulden tilgen

Die Abzahlung von Kreditkartenschulden kann eine der effektivsten Möglichkeiten sein, Ihren Stimulus-Check auszugeben. Laut dem Economic Research Department der Federal Reserve beträgt der durchschnittliche Zinssatz für Kreditkarten, die verzinst werden, 16,88%.

Aber das ist nur der Durchschnitt. Viele Amerikaner zahlen weit über 20 % effektiven Jahreszins auf ihre Kreditkartenguthaben. Wenn Sie also in der Lage sind, ein-, zwei- oder dreitausend Dollar an Kreditkartenschulden auf einen Schlag abzubauen, können Sie im Laufe der Zeit eine Menge Geld an Zinskosten sparen.

Zusätzlich zu den hohen Zinsen ist es schwieriger, Kreditkartenzahlungen zu pausieren. Während viele Kreditnehmer von Hypotheken- und Studentendarlehen derzeit Erleichterungen erhalten, werden Ihre Kreditkarten wahrscheinlich weiterhin jeden Tag auflaufen und Zinseszinsen verursachen. Es ist also fast immer eine kluge finanzielle Entscheidung, diese Schulden so schnell wie möglich loszuwerden.

Wenn Sie mit Ihrem Stimulus-Check Ihr gesamtes Kreditkartenguthaben nicht auszahlen können, sollten Sie erwägen, eine 0%-Guthabentransferkarte zu eröffnen. Tipps, wie Sie die richtige Guthabentransferkarte finden, Sehen Sie sich unseren vollständigen Leitfaden zum Auffinden und Verwenden von Kreditkarten an.

4. Investiere in dich selbst

Wenn Ihr Geschäft gerade langsam ist oder Ihr Bundesstaat unter einer vollständigen „Zuhause bleiben“-Anweisung steht, haben Sie wahrscheinlich mehr Zeit als sonst. Eine gute Möglichkeit, diese zusätzliche Zeit zu verbringen, wäre ein Kurs, der dich lehrt wie kann man zusätzliches geld verdienen oder Starte dein eigenes Online-Business.

Vielleicht möchten Sie zum Beispiel Ihr Wissen über persönliche Finanzen nutzen, um Menschen in dieser schwierigen Zeit zu helfen. Wenn ja, könntest du Melden Sie sich bei der Financial Coach Academy an um zu lernen, wie man ein Finanzcoach wird. Oder möchten Sie als virtuelle Assistentin von zu Hause aus arbeiten? Nehmen Sie an Kayla Sloans $10K VA-Kurs teil. Oder du könntest es lernen wie man mit Etsy Geld verdient.

In meinem eigenen Leben bezahle ich ein paar hundert Dollar für a Kurs für freie Autorin hat mir geholfen, ein 6-stelliges Schreibgeschäft aufzubauen. Es gibt Unmengen an Ressourcen, die Ihnen helfen können, Ihren eigenen Geldverdiener-Gig zu starten. Scheuen Sie sich also nicht, einen Teil Ihres Stimulus-Checks zu nutzen, um davon zu profitieren.

5. Zurück geben

Wenn Ihre persönlichen Finanzen und Ihr Geschäft gerade in gutem Zustand sind, könnten Sie vielleicht einen Teil Ihrer Anreize überprüfen, um anderen zu helfen, die nicht so viel Glück hatten. Schauen Sie sich einfach kurz in Ihrer Community um und Sie werden sicher viele Möglichkeiten finden, Ihnen zu helfen.

Eine Idee wäre, an Ihre lokale Tafel zu spenden. Oder Sie können einen zusätzlichen Beitrag für Ihre Kirche oder eine beliebte Wohltätigkeitsorganisation leisten. Als jemand, der Familie im Dienst hat, weiß ich, dass viele Gemeinden gerade Probleme haben!

Lokale Restaurants und Einzelhändler werden derzeit auch wirklich gehämmert. Vielleicht könnten Sie Geschenkkarten für Ihre Lieblingsorte vor Ort im Voraus kaufen. Es würde den Geschäftsinhabern helfen, jetzt an dringend benötigtes Bargeld zu kommen. Und Sie haben wiederum Geschenkkarten, die Sie ausgeben können, sobald Restaurants und Geschäfte wieder geöffnet sind.

Die Quintessenz

Es gibt endlose Möglichkeiten, Ihren Stimulus-Check auszugeben. Und es gibt viele gute (und schlechte) Wege, die in diesem Artikel nicht behandelt wurden. Aber das Wichtigste ist, dass Sie durchdenken, wie Sie Ihren Scheck ausgeben können, um sicherzustellen, dass Ihre Entscheidungen mit Ihren gegenwärtigen und zukünftigen Zielen übereinstimmen.

Eine gute Nachricht ist, dass unabhängige Verträge oder Gig-Economy-Arbeiter, die ihren Job verloren haben, Anspruch darauf haben zusätzlich staatliche Gelder in Form einer Arbeitslosenversicherung. Erfahren Sie mehr darüber, wie Sie als Selbständiger in die Arbeitslosigkeit kommen.

Wie verbringen Sie Ihren Stimulus-Check?

Foto von Artem Beliaikin auf Unsplash

Clint Proctor ist der Gründer der Brieftasche Weiser und freiberuflicher Autor. Sie finden seine Arbeit bei Business Insider, US News, Forbes, Yahoo Finance, Credit Karma, Student Loan Planner und vielen anderen Nachrichtenseiten und Blogs.