ÖEine der häufigsten Fragen, die ich von neuen Unternehmern sehe, betrifft ihre Altersvorsorgeoptionen. Insbesondere sehe ich viele Leute, die über Solo 401k vs SEP IRA vs SIMPLE IRA sprechen.

Kurz gesagt, ich finde, dass die SEP IRA das perfekte Werkzeug für den Teilzeitunternehmer ist, der noch 401k durch die Arbeit hat. Der Solo 401(k) hingegen ist ideal für alle, die in einem Ein-Personen-Unternehmen vollständig selbstständig sind. Schließlich ist die SIMPLE IRA am besten, wenn Sie begonnen haben, Mitarbeiter hinzuzufügen, die keinen Anspruch mehr auf ein Solo 401(k)-Konto haben.

In diesem Leitfaden werden wir kurz- und langfristig die steuerlichen und verwaltungstechnischen Unterschiede jedes Alterskontos für Selbständige untersuchen.

Lassen Sie uns in jedes dieser Konten eintauchen, damit Sie die Unterschiede vollständig verstehen können.

Warum es so schwierig (und doch so wichtig!) ist, in der Selbstständigkeit weiterhin für den Ruhestand zu sparen

Einer der Gründe, warum es für Sie als Selbständiger schwieriger sein kann, für den Ruhestand zu sparen, ist, dass Sie nicht von Monat zu Monat ein festes Einkommen haben. Und das kann zu einer Knappheitsmentalität und der Angst führen, Geld wegzulassen.

Ein weiterer Grund ist, dass Sie alles selbst machen müssen, von der Auswahl von Brokern / IRA-Anbietern über die Einrichtung Ihrer Konten bis hin zur tatsächlichen monatlichen Überweisung der Gelder.

Wenn Sie als W2-Mitarbeiter arbeiten, werden viele dieser administrativen Aufgaben vom HR-Team erledigt. Sie müssen nur ein paar Dokumente unterschreiben und schon kann es losgehen.

Aber auch gerade deshalb ist das Sparen für den Ruhestand in der Selbständigkeit so wichtig. Als selbstständiger Unternehmer wird Ihnen das niemand abnehmen. Wenn Sie nicht selbst die Initiative ergreifen, geraten Sie in Schwierigkeiten, wenn Sie in Rente gehen.

Als Bonus erhalten Sie Zugang zu speziellen Rentenkonten, die normale W2-Mitarbeiter nicht haben. Diese Rentenkonten für kleine Unternehmen haben nicht nur höhere Beitragsgrenzen als einzelne IRAs, sondern können auch mit ihnen kombiniert werden.

Auch wenn Sie ein Nebenberufler sind, der auch einen W2-Tagesjob hat, könnte die Eröffnung eines Rentenkontos für Selbständige eine wirklich kluge Idee sein. Wieso den? Weil Sie möglicherweise einen Großteil, wenn nicht sogar 100%, Ihres Nebeneinkommens steuerlich absichern können.

Der Solo 401 (k) (ideal für alle, die keine Angestellten außer dem Ehepartner haben)

Der Solo 401(k) ist genau das, wonach es sich anhört: ein 401(k)-Plan (d. h. ein steuerbegünstigter Ruhestandsplan) für eine Einzelperson. Das Unternehmen der Person darf keine anderen Mitarbeiter als einen erwerbstätigen Ehepartner haben. Der Ehepartner des Eigentümers kann am Solo 401(k) teilnehmen, wenn er ein Angestellter des Unternehmens ist.

In vielerlei Hinsicht verhält sich der Solo 401 (k) wie ein normaler 401 (k), den Sie von einem Arbeitgeber erhalten würden. Beiträge zu einem Solo 401(k) werden nicht besteuert (d.h. sie helfen, das steuerpflichtige Einkommen zu reduzieren), wenn sie eingezahlt werden. Aus dem Solo 401(k) kann im Ruhestand (im Alter von 59,5 Jahren) ohne Strafe Geld abgehoben werden, wenn auf das abgehobene Geld regelmäßige Einkommenssteuern gezahlt werden.

Abhängig vom Anbieter des Plans können Sie möglicherweise Geld von Ihrem Solo 401 (k) bis zu 50.000 USD oder 50% des Wertes leihen, je nachdem, welcher Wert niedriger ist. Und viele Anbieter ermöglichen Ihnen die Auswahl aus einer Vielzahl von Anlageoptionen (Bargeld, CDs, Aktien, Anleihen, Fonds usw.) in Ihrem 401(k).

Aber auch der Solo 401(k) hat einige einzigartige Qualitäten. Da Sie sowohl Arbeitgeber als auch Arbeitnehmer in Ihrem Unternehmen sind, können Sie sowohl den Arbeitgeber- als auch den Arbeitnehmeranteil (Gehaltsaufschub) in den Solo 401(k) einzahlen.

Die Beitragsgrenzen des Arbeitnehmers entsprechen den regulären 401(k)-Grenzen, die für 2020 19.500 US-Dollar betragen. Beachten Sie, dass diese Beiträge mit allen anderen 401(k)-Beiträgen geteilt werden, die Sie machen.

Die Beitragsbemessungsgrenze des Arbeitgebers beträgt 25 % der Entschädigung. Zusammen haben Solo 401(k)-Konten eine jährliche Gesamtbeitragsgrenze von 57.000 US-Dollar für 2020.

Lese mein vollständige Überprüfung des Solo 401k.

Die SEP IRA (ideal für Side Hustler)

Die Simplified Employee Pension Individual Retirement Arrangement (SEP IRA) ist einer traditionellen IRA sehr ähnlich. Ein Geschäftsinhaber, mit oder ohne Mitarbeiter, kann eine SEP IRA einrichten.

Beiträge zu einer SEP IRA sind abzugsfähig und wachsen steuerbegünstigt bis zur Pensionierung (im Alter von 59 1/2 Jahren), wenn auf das abgehobene Geld regelmäßige Einkommenssteuern gezahlt werden. Sie können nicht von einer SEP IRA ausleihen. Bei den meisten SEP IRA-Anbietern können Sie aus einer großen Auswahl an Anlageoptionen für Ihre SEP IRA auswählen.

Es gibt keinen Mitarbeiteraufschubbeitrag zu einer SEP IRA. Alle Beiträge müssen vom Arbeitgeber kommen. Der maximale Beitrag ist jedoch der gleiche wie beim Solo 401k: 25 % der Vergütung, bis zu 57.000 US-Dollar für 2020.

Die Tatsache, dass die SEP IRA die Beiträge auf 25 % der Vergütung begrenzt und keine Arbeitnehmerbeiträge zulässt, könnte ein Problem darstellen, wenn Sie vollständig selbstständig sind.

Lese mein vollständige Überprüfung der SEP IRA.

Die EINFACHE IRA (Beste Wahl, wenn Sie das Solo 401 (k) nicht mehr verwenden können)

Einer der Nachteile von Solo 401(k)-Konten ist, dass sie für Geschäftsinhaber, die Mitarbeiter haben, völlig gesperrt sind. Wenn Sie sich entscheiden, einen Mitarbeiter einzustellen, wird Solo 401(k) in ein traditionelles 401(k) umgewandelt.

Und das bedeutet leider in der Regel viel mehr Bürokratie und Verwaltungsaufwand. Wenn Sie 10 oder mehr Mitarbeiter haben, könnte ein Traditional 401(k) immer noch eine gute Option sein. Aber wenn Sie nur zwei oder drei Leute einstellen möchten, ist es wahrscheinlich übertrieben.

Könnten Sie eine SEP IRA eröffnen? Jawohl. Sie müssen jedoch den gleichen Prozentsatz der Vergütung Ihres Mitarbeiters auf sein SEP-Konto einzahlen wie auf Ihr eigenes. Eine bessere Option für Geschäftsinhaber mit nur wenigen Mitarbeitern ist möglicherweise die Eröffnung eines SIMPLE IRA. Mit diesen Konten können Sie bis zu 13.500 US-Dollar für 2020 einzahlen.

Und die Anforderungen an die Arbeitgeberbeiträge sind weniger einschüchternd. Kleinunternehmer können zwischen zwei Optionen wählen. Erstens können Sie die Beiträge Ihrer Mitarbeiter bis zu 3% ihres Arbeitsentgelts ausgleichen. Oder Sie können sich für einen pauschalen Beitrag von 2 % für jeden Mitarbeiter entscheiden.

Setzen Sie sich unbedingt mit einem CPA oder einem anderen Fachmann zusammen, um festzustellen, welcher Plan für Sie der richtige ist.

So verfolgen Sie Ihre Ersparnisse bei der Altersvorsorge für Selbständige

Sparen Sie genug auf Ihrem Vorsorgekonto für Selbständige? Um diese Frage zu beantworten, müssen Sie zunächst wissen, wie viel Geld Sie für den Ruhestand benötigen.

Einige Finanzexperten bezeichnen dies als Ihre Nummer zur „finanziellen Unabhängigkeit“. Mit anderen Worten, wie viel Geld müssen Sie sparen, bevor die Arbeit optional wird?

Eine beliebte Methode, um diese Zahl zu ermitteln, besteht darin, Ihre jährlichen Ausgaben mit 25 zu multiplizieren (unter der Annahme einer Auszahlungsrate von 4% im Ruhestand). Wenn Sie also derzeit 40.000 US-Dollar pro Jahr ausgeben, müssen Sie 1 Million US-Dollar sparen, um finanziell unabhängig zu sein.

Überlegen Sie als Nächstes, wie schnell Sie finanziell unabhängig sein möchten. Es könnte 5 oder 30 Jahre dauern, es liegt ganz bei Ihnen. Nachdem Sie Ihr voraussichtliches Renteneintrittsdatum festgelegt haben, sollten Sie regelmäßig überprüfen, ob Ihre Konten auf Kurs bleiben.

Ein großartiges Tool zum Nachverfolgen Ihrer Altersvorsorge ist das OnTrajectory Finanzplanungssoftware.

Mit OnTrajectory können Sie erweiterte Simulationen ausführen, um zu sehen, wie sich Ihr Plan in verschiedenen historischen Zeiträumen entwickeln würde. Und es kann Ihnen helfen, wichtige Fragen zu beantworten, z. B. wie lange Sie noch arbeiten müssen oder ob Ihr Ehepartner in Teilzeit umziehen kann oder nicht.

Starten Sie Ihre 14-tägige kostenlose Testversion des OnTrajectory-Planers.

Wo können Sie eine Altersvorsorge für Selbständige eröffnen?

Bereit, eine Altersvorsorge für Selbständige zu eröffnen? Zum Glück hast du viele tolle Möglichkeiten. Egal, ob Sie ein Solo 401 (k), SEP IRA oder SIMPLE IRA eröffnen möchten, hier sind einige Orte, an denen Sie die Eröffnung Ihres Kontos in Betracht ziehen sollten.

Vorhut

Vanguard ist einer der größten Broker der Welt mit einem verwalteten Vermögen von über 5,6 Billionen US-Dollar. Eine der großartigen Eigenschaften von Vanguard ist, dass das Unternehmen buchstäblich im Besitz seiner Investoren ist. Vanguard existiert, um seine Kunden zufrieden zu stellen und nicht externe Aktionäre. Tatsächlich haben sie mit zunehmendem Wachstum ihre Kostenquote konsequent gesenkt, anstatt sie zu erhöhen.

Vanguard ist bekannt für seine günstigen Indexfonds und ETFs. Aber sie sind alles andere als ein One-Trick-Pony. Sie haben auch individuellere Optionen wie gezielte Rentenfonds und sozial verantwortliche Investitionen. Außerdem bieten sie jetzt über ihre Vanguard Personal Advisor Services-Plattform Zugang zu menschlichen Beratern.

Sie können bei Vanguard buchstäblich jede Art von Rentenkonto eröffnen, einschließlich eines Solo 410(k), SEP IRA oder SIMPLE IRA. Die jährlichen Gebühren sind sehr gering und reichen von 20 bis 25 US-Dollar pro Jahr. Und Vanguard sagt, dass unter bestimmten Umständen auf die Servicegebühren für das Rentenkonto verzichtet werden kann.

Lesen Sie unsere Rezension zu den Vanguard Personal Advisor Services.

Raketen-Dollar

Bei den meisten Brokern ist es einfach, in Aktien und Anleihen innerhalb Ihres IRA oder 401(k) zu investieren. Aber es ist in der Regel viel schwieriger und komplizierter, wenn Sie in andere Anlageklassen wie Immobilien, Edelmetalle oder Startups investieren möchten.

Jedoch, Raketen-Dollar macht es einfach, dies zu tun, indem es „selbstgesteuerte“ Anlagekonten für ihre Kunden erstellt. Mit Rocket Dollar können Sie Ihre IRA oder 401 (k) verwenden, um in fast alles zu investieren (sofern dies vom IRS erlaubt ist).

Rocket Dollar erhebt eine einmalige Einrichtungsgebühr von 360 USD, wenn Sie ein neues Konto eröffnen. Ab diesem Zeitpunkt zahlen Sie eine monatliche Pauschalgebühr von 15 US-Dollar. Um das ins rechte Licht zu rücken: Wenn Sie 25.000 US-Dollar investieren, würde dies einer Jahresgebühr von 0,72 % entsprechen.

Denken Sie daran, dass Raketen-Dollar sagt, dass es ab dem Tag, an dem Sie Ihre Einrichtungsgebühr bezahlen, zwei bis vier Wochen dauern kann, bis Ihr Konto vollständig aufgeladen ist. Wenn Sie einen beschleunigten Service suchen, können Sie den Rocket Dollar Gold-Plan wählen, der eine Bearbeitungszeit von 15 Tagen verspricht.

Bei Rocket Dollar Gold steigt die Einrichtungsgebühr jedoch auf 600 US-Dollar und die monatliche Gebühr ist mit 30 US-Dollar pro Monat ebenfalls höher.

Alt

Alto ist ein weiterer Broker, der es Ihnen ermöglicht, mit Ihrem Vorsorgekonto in alternative Anlageklassen zu investieren. Mit einem Alto IRA-Konto können Sie Ihre Altersvorsorge verwenden, um in Private Equity, Risikokapital, Immobilien, Kryptowährung und mehr zu investieren.

Um ihre alternative Anlageplattform zu ermöglichen, arbeitet Alto mit einer beeindruckenden Anzahl von Partnern zusammen, darunter Forge, AngelList, YieldStreet, WeFunder, AcreTraders und viele mehr. Einige ihrer Partner arbeiten nur mit akkreditierten Investoren zusammen, während andere Investitionen für jeden verfügbar sind.

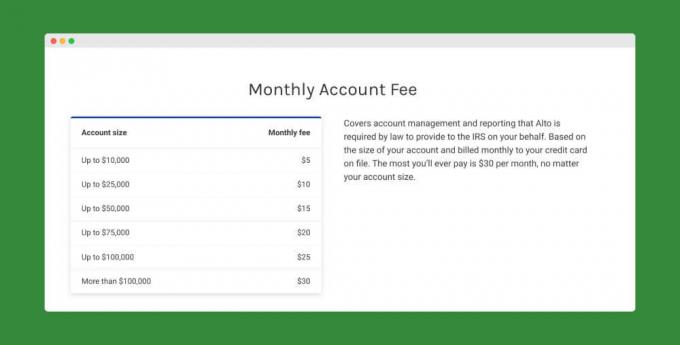

Für das, was sie anbieten, sind die Gebühren für Alto IRA-Konten sehr vernünftig. Es fallen keinerlei Einrichtungsgebühren an. Und die monatlichen Verwaltungsgebühren beginnen bei nur 5 USD pro Monat (maximal 30 USD).

AltoIRA erhebt auch keine Transaktionsgebühren für Transaktionen unter 5.000 USD. Für Transaktionen zwischen 5.000 und 10.000 US-Dollar fallen Gebühren in Höhe von 25 US-Dollar an. Und die maximale Transaktionsgebühr, die Sie jemals zahlen werden, beträgt 150 USD.

Verbesserung

Wenn Sie einen eher praktischen Anlageansatz bevorzugen, Verbesserung könnte eine tolle Option sein. Wie andere Robo-Advisor baut Betterment Ihnen ein diversifiziertes Portfolio auf, das Ihrem Risikoprofil entspricht. Und sie gleichen Ihr Konto automatisch aus, um Ihr Verhältnis von Aktien zu Anleihen so zu halten, wie Sie es möchten.

Im Moment bietet Betterment nur einzelne IRAs (sowohl Traditional als auch Roth) und SEP IRAs an. Sie unterstützen leider noch keine Solo 410(k)- oder SIMPLE IRA-Konten.

Die Gebühren von Betterment beginnen bei nur 0,25%. Gegen eine höhere Gebühr erhalten Sie aber auch Zugang zu Certified Financial Planners. Abhängig von der Größe Ihres Kontos kann der CFP-Zugang zwischen 0,40 % und 1,50 % Ihres verwalteten Vermögens kosten. Oder Sie zahlen eine Pauschalgebühr für die CFP-Beratung – mit Preisen zwischen 199 und 299 US-Dollar.

Lesen Sie meine vollständige Rezension zu Betterment.

M1 Finanzen

Mit Sitz in Dallas, Texas, M1 Finanzen ist eine Art Hybrid zwischen Robo-Advisor und selbstgesteuertem Investieren. Sobald Sie sich entschieden haben, wo Sie Ihr Geld anlegen möchten, verwaltet M1 Finance Ihr Portfolio. Dies beinhaltet die regelmäßige Neuausrichtung Ihres Kontos und die Wiederanlage von Dividenden. Ihre einzige Verantwortung besteht darin, Ihre Investitionen auszuwählen und Ihr Konto zu finanzieren.

Der Dienst basiert auf dem, was er als "Pies" bezeichnet. Dabei handelt es sich um individuelle Portfolios, die eine Mischung aus Exchange Traded Funds (ETFs) und einzelnen Aktien sind. ETFs sind ein fester Bestandteil des Robo-Advisor-Universums. Einzelne Aktien werden jedoch nur von wenigen Anbietern angeboten und wenn, werden sie normalerweise vom Robo-Advisor ausgewählt.

Eine der überzeugendsten Funktionen von M1 Finanzen ist, dass für Robo-Advising keine Gebühren anfallen. Das bedeutet keine jährliche Beratungsgebühr, keine monatlichen Gebühren und keine Handelsgebühren. M1 Finance erklärt jedoch, dass es wie traditionelle Makler Geld verdient, aber den größten Teil seines Geldes mit Transaktionen und dem Halten von Vermögenswerten anstelle von Gebühren verdient. In der Überzeugung, dass diese Einnahmequellen mehr als ausreichen, um ein starkes, dynamisches Unternehmen zu unterstützen, bietet M1 Finance seinen Kunden kostenlose Anlagedienstleistungen an.

Lesen Sie unseren Testbericht zu M1 Finance.

Verbündeter Invest

Ally ist wahrscheinlich am besten für ihre Bankkontoprodukte bekannt. Aber ihre Verbündeter Invest Plattform ist auch wettbewerbsfähig. Wie Betterment bietet Ally Invest derzeit nur Traditional IRAs, Roth IRAs und SEP IRAs an. Wenn Sie jedoch eine dieser Arten von Konten eröffnen möchten, könnte Ally Invest eine gute Wahl sein.

Erstens bietet Ally Invest provisionsfreien Handel mit Aktien, ETFs und Optionen an. Zweitens haben sie kein Kontominimum. Drittens bieten sie eine leistungsstarke Handelsplattform. Aber am besten können sie ganz sein frei Robo-Advisor-Dienst. Ally Invest nennt sie Managed Portfolios und sie sind für alle Konten von mindestens 100 US-Dollar verfügbar.

Sehen Sie sich unsere vollständige Bewertung von Ally Invest an.

Schließlich erhalten Ally Invest IRA-Kontoinhaber Zugang zu speziellen Bankprodukten wie hochverzinslichen Sparkonten und CDs. Derzeit haben ihre IRA-Online-Sparkonten einen APY von 1,60% und ihre IRA Raise Your Rate-CDs haben einen 2,05% APY.

Würdige Anleihen

Mit Würdig, erhalten Sie eine feste jährliche Rendite von 5 % auf Anleihen, die Sie kaufen. Worthy ist in der Lage, diese unglaubliche Rendite zu bieten, indem es seine Anleiheerlöse verwendet, um in forderungsbesicherte Kredite für kleine Unternehmen zu investieren. Mit anderen Worten, sie investieren nur in Unternehmen, die den Kredit mit tatsächlichen Vermögenswerten (wie Immobilien) absichern können.

Das Tolle an Asset-Backed-Darlehen ist, dass sie für Kreditgeber relativ risikoarm sind. Und Worthy verbringt zusätzliche Zeit damit, Unternehmen zu recherchieren, um sicherzustellen, dass sie wirklich eine „würdige“ Investition sind. Aufgrund der Art ihrer Kredite und ihrer Sorgfaltspflicht bei der Auswahl von Unternehmen, an die sie Kredite vergeben, kann Worthy zuversichtlich eine Rendite von 5 % auf ihre Anleihen versprechen.

Wenn Sie bereits eine selbstgesteuerte IRA haben (wie Rocket Dollar oder Alto), können Sie Beginnen Sie noch heute, in Worthy Bonds zu investieren. Stellen Sie einfach sicher, dass Sie Ihre Kontoinformationen (einschließlich des Namens Ihrer Depotbank) zur Hand haben, wenn Sie Ihr Konto erstellen. Wenn Sie derzeit keine selbstgesteuerte IRA haben, kann Worthy Ihnen helfen, eine mit ihrem Partner, der New Direction Trust Company, zu eröffnen.

Warum ich mich für einen Solo 401(k) von Vanguard entschieden habe

Letztendlich habe ich mich für einen Solo 401k entschieden, weil ich nicht mehr bei jemand anderem angestellt war und keinen Zugang zu einem regulären 401(k) hatte. Ich habe es vermisst, jedes Jahr Zehntausende von Dollar an Einkommen aufschieben zu können.

Wäre ich noch von jemand anderem angestellt gewesen und hätte in Teilzeit an meinem Geschäft gearbeitet, hätte ich wahrscheinlich eine SEP IRA verwendet. Gefallen hat mir auch, dass ich irgendwann meine Frau in den Plan mit einbeziehen konnte, was ich seitdem auch getan habe. Am meisten hat mir gefallen, dass ich als Arbeitgeber und Arbeitnehmer einen wirklich großen Beitrag leisten konnte.

Abschließend möchte ich sagen, dass mir gefallen hat, dass Vanguard einen einfach einzurichtenden Solo 401k-Plan anbot, der für mich gebührenfrei war, da ich auf ihrem Voyager-Service-Level bin.

Was ist mit dir? Welcher Plan ist Ihrer Meinung nach der richtige für Sie? Solo 401k, SEP IRA oder SIMPLE IRA? Wenn Sie bereits einen Plan haben, welchen Plan verwenden Sie und warum?![Welchen Rentenplan sollten Sie für Ihr Unternehmen wählen_ [Solo 401k vs. SEP IRA vs. SIMPLE IRA]](/f/9f914ab5e2c8ed21892d31897a5535a1.png)

Weiter lesen:

16 Tipps, um Geld bei Ihren Geschäftsausgaben zu sparen, ohne härter zu arbeiten

Azlo Review - Geschäftsprüfung für Gründer und Freiberufler

Umgang mit einem falschen 1099-Formular [Hilfreiches Beispiel]

Erhalten Sie kostenlose persönliche und geschäftliche Kredit-Scores bei Nav.com