CDie Berechnung, wie viel Geld Sie für den Ruhestand benötigen, ist eine frustrierende Aufgabe. Um Ihnen dabei zu helfen, haben wir diese Liste der besten Rentenrechner zusammengestellt.

Leider müssen Sie mit Informationen beginnen, die Sie unmöglich wissen können, z. B. wie lange Sie leben werden und wie hoch Ihre Ausgaben in 10, 20 oder 30+ Jahren sein werden. Wie kann das jemand wissen?!

Trotz der Schwierigkeit, den genauen Betrag zu kennen, den Sie für den Ruhestand benötigen, gibt es eine Reihe ausgezeichneter Online verfügbare Rentenrechner, die Ihnen helfen können, Ihre ungefähre Rentennummer einzugrenzen.

Zu wissen, welche ungefähre Anzahl und wie viel Sie benötigen, um dorthin zu gelangen, ist eine der besten Möglichkeiten, um einen komfortablen Ruhestand zu gewährleisten.

Obwohl jeder Rentenrechner leicht unterschiedliche Metriken verwendet, um Ihre Rentennummer zu bestimmen, helfen sie Ihnen alle dabei, sicherzustellen, dass Ihre Ersparnisse auf dem richtigen Weg sind.

Lesen Sie weiter, um zu sehen, was Sie von den besten Rentenrechnern im Internet erwarten können:

Welche Informationen benötigen Sie?

Bevor Sie mit diesen Rechnern herumspielen, stellen Sie sicher, dass Sie einige Informationen parat haben. Welche Informationen benötigen Sie für die meisten Rentenrechner? Zu Beginn benötigen Sie einige Informationen:

- Aktuelles Jahreseinkommen

- Jährliche Rentenbeiträge

- Bereits für den Ruhestand vorgesehener Betrag

Wenn Sie wie ich sind und all diese Zahlen nicht aus dem Kopf haben, nehmen Sie sich die Zeit, die benötigten Informationen zu sammeln, bevor Sie mit der Berechnung beginnen. Sie möchten sicherstellen, dass Sie die genaueste Zahl erhalten.

Seien Sie auch darauf vorbereitet, ein wenig Zeit mit jedem Taschenrechner zu verbringen und mit den Zahlen zu spielen, über die Sie die Kontrolle haben.

Wenn Sie Ihren Jahresbeitrag erhöhen oder Ihre Rente um ein paar Jahre verschieben, wie ändert sich dadurch Ihre Rentennummer? Das Spielen mit Zahlen kann Ihnen helfen, ein besseres Gefühl dafür zu bekommen, wie viel Kontrolle Sie über Ihren Ruhestand haben.

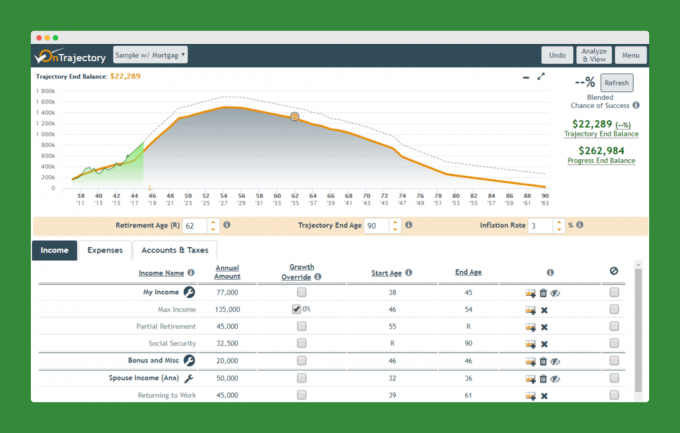

1. Der Finanzplaner und -analysator von OnTrajectory

Planer/Analysator von OnTrajectory hilft Ihnen, ein vollständiges „persönliches Finanzmodell“ zu erstellen.

Es ermöglicht Ihnen, Einnahmen und Ausgaben sowohl für jetzt als auch für verschiedene Zeiträume in der Zukunft zu erfassen. Dies ist großartig, wenn Sie vermuten (oder wissen), dass sich Ihre Ausgaben im Laufe der Zeit ändern werden. Auf diese Weise können Sie auch sehen, wie sich unterschiedliche Ausgabenmuster auf Ihre Ziele auswirken.

Mit diesem Rechner können Sie auch verschiedene Arten von Konten mit jeweils spezieller Steuerbehandlung eingeben - wie 401Ks, IRAs, 529-Pläne usw.

Sie können auch Ihren Fortschritt verfolgen, um sicherzustellen, dass Sie Ihre zukünftigen Ziele erreichen. Passen Sie auch die Beiträge an, um den Unterschied zu Ihrem Nettovermögen und auf zukünftige Projektionen zu sehen.

Vorteile: Hervorragende Grafiken, die Ihnen helfen, Ihre Altersvorsorge besser zu verstehen.

Nachteile: Die kostenlose Version von OnTrajectory scheint die Anzahl der Konten zu begrenzen, die Sie einschließen können. Es lohnt sich trotzdem, es zu erkunden.

Klicken Sie hier für eine KOSTENLOSE 14-tägige Testversion Dazu gehören eine E-Mail- und Video-Schulungsreihe, die Ihnen hilft, Ihr Finanzleben so genau wie möglich zu modellieren.

2. Pensionsplaner von Personal Capital

Persönliches Kapital hat sich einen Namen als One-Stop-Shop für alle Ihre finanziellen Bedürfnisse gemacht, einschließlich der Hilfe bei der Berechnung Ihrer Rentennummer mit ihr Ruhestandsplaner darstellen.

Wenn Sie sich bei Personal Capital anmelden, verbinden Sie zunächst Ihre Finanzkonten, einschließlich Ihrer Bankkonten, Investitionen, Hypotheken, Kreditkarten und alle anderen Konten.

Der Ruhestandsplaner verwendet Ihre tatsächlichen Finanzdaten aus den Konten, die Sie mit dem Persönlichen verknüpft haben Capital Dashboard, um Ihnen zu zeigen, wie Sie auf Grundlage Ihres idealen Rentenziels auf den Ruhestand vorbereitet sind Datum.

Darüber hinaus können Sie die Funktion „Investment Checkup“ verwenden, die Sie auffordert, ein grundlegendes Risikoprofil zu erstellen Renteneintrittsdatum und Ihre voraussichtlichen Einkommensquellen, und das Programm empfiehlt Ihnen ein Portfolio. Schließlich gibt es einen Gebührenanalysator, der Ihnen helfen kann, die Gebühren zu verstehen, die Sie für Ihre aktuellen Investitionen zahlen.

Vorteile: Personal Capital verwendet echte Daten anstelle von Annahmen. Es ist auch ein einfach zu erlernendes und zu verwendendes Programm.

Nachteile: Sie müssen sich für ein Konto anmelden (es ist kostenlos), um eines ihrer Tools zu verwenden.

Fangen Sie an mit Persönliches Kapital oder lesen Sie unsere vollständige Überprüfung des persönlichen Kapitals.

3. „Kann ich in Rente gehen?“ von Blueprint Income Taschenrechner

Blueprint Income ist ein neuer Rentenanbieter, der es jungen Anlegern ermöglicht, im Laufe der Zeit Renten (was das Unternehmen als "persönliche Altersvorsorge" bezeichnet) zu erwerben. Eine Anfangsinvestition kann so niedrig wie 5.000 US-Dollar sein.

Obwohl eine Annuität nicht immer das richtige Produkt für jeden ist, bietet Blueprint Income einige hervorragende Tools und Rechner, von denen jeder profitieren kann, der eines Tages in Rente gehen möchte.

Insbesondere das No-Muss/No-Fun Rentenrechner kann Ihnen bei der Beantwortung der Frage „Habe ich genug Geld für den Ruhestand?“ helfen. Zu Beginn werden Ihr aktuelles Alter, Geschlecht und Jahreseinkommen abgefragt, und Sie können zu den Rennen gehen. Danach geben Sie Ihr voraussichtliches Rentenalter, das bevorzugte jährliche Renteneinkommen, den aktuellen Notgroschen und die jährlichen Ersparnisse an.

Blueprint Income berechnet dann, wie nahe Sie Ihrem bevorzugten Ruhestandseinkommen im Rahmen Ihrer aktuellen Pläne kommen. Danach bieten sie Ihnen Optionen zur Neuberechnung, wie zum Beispiel:

- Ihr Budgetbedarf

- Anlagerendite und Inflationsannahmen

- Lebenserwartung

- Rentenalter

- Anspruchsalter der Sozialversicherung.

Alle diese Optimierungen sind einfach auf der benutzerfreundlichen Oberfläche vorzunehmen, sodass Sie leicht herausfinden können, was Sie ändern können, um sicherzustellen, dass Sie mit genug Geld in den Ruhestand gehen.

Neben der Frage „Kann ich in Rente gehen?“ Rechner finden Sie auch a Langlebigkeitsrechner, die Ihnen helfen kann, herauszufinden, wie lange Sie im Ruhestand planen müssen.

Vorteile: Ihr Rentenrechner ist einfach zu bedienen. Wenn Sie mehr suchen, bieten sie ein erweitertes Excel-Tool an, das Sie ebenfalls kostenlos herunterladen können.

Nachteile: Die anfängliche Berechnung ist sehr einfach. Sie geben Ihnen die Möglichkeit, die Zahlen nachträglich anzupassen, aber sollten sie nicht einfach mit diesen Optionen beginnen?

Beginnen Sie mit Blueprint Income oder lesen Sie unsere vollständige Übersicht über das Blueprint-Einkommen.

4. Rentenrechner und -planer von NewRetirement

Unabhängig von der Frage zum Ruhestand hat diese Website wahrscheinlich einen Rechner, der Ihnen hilft, die Antwort zu finden.

Das Einfacher Rentenrechner by NewRetirement gibt Ihnen eine schnelle Einschätzung Ihres aktuellen Altersguthabens. Es zeigt Ihnen, wie lange Ihr Geld für Sie und Ihren Ehepartner bei einer festgelegten Höhe der Ausgaben im Ruhestand reicht.

Dieser einfache Rechner enthält Platz für das Renteneinkommen der Sozialversicherung sowie für Renten oder Renten, wenn Sie wissen, dass Sie sich darauf verlassen können.

Bequem können Sie den monatlichen Betrag ändern, den Sie im Ruhestand für notwendig erachten. So können Sie erkennen, wie sich Ihre Ausgaben auf die Gesundheit Ihrer Altersvorsorge auswirken.

Wenn Sie den einfachen Rechner ausprobiert haben, verwenden Sie unbedingt den voller NeuRuhestandsplaner.

Mit dem NewRetirement Planner können Sie einen vollständigen Ruhestandsplan erstellen, überwachen und verwalten. Dies hilft Ihnen, sich zu organisieren, Ihre Situation zu überwachen, fundierte Entscheidungen zu treffen und Maßnahmen zu ergreifen mit Ihren:

- Soziale Sicherheit

- Medizin/Gesundheit

- Renten/Renten

- Eigenheimkapital

- Versicherung, Arbeit, Schulden und Nachlassplanung

- Sparen/Investieren

NewRetirement bietet auch a Sozialversicherungsrechner, die Ihnen dabei helfen kann, den optimalen Zeitpunkt für den Bezug Ihrer Rentenleistungen aus der Sozialversicherung zu ermitteln. Ihr Lebenszeitrentenrechner berechnet, wie viel Renteneinkommen Sie mit Ihren Ersparnissen kaufen können. NeuRentenangebote mehrere andere Rechner die Ihnen helfen, den besten finanziellen Kurs für Ihren Ruhestand zu finden.

Vorteile: Sie verwenden ein zielbasiertes Format, mit dem Sie richtig vorausplanen können.

Nachteile: NewRetirement bietet unzählige Möglichkeiten und Tools. Es kann überwältigend sein, wenn Sie ihre Taschenrechner zum ersten Mal verwenden.

5. FIRECalcs Rechner für finanzielle Unabhängigkeit / Vorruhestand

Das FIRECalc-Rechner hilft Ihnen zu verstehen, wie sicher oder riskant Ihr Vorruhestandsplan wird, basierend auf der Unbeständigkeit des Marktes. Sie können sehen, ob Ihr Finanzplan robust genug ist, um dem Schlimmsten standzuhalten, das wir in der Geschichte des Aktienmarktes gesehen haben.

FIRECalc bewertet einen Finanzplan, der die Weltwirtschaftskrise und jede andere finanzielle Katastrophe, die wir erlebt haben, überlebt hätte, mit „100% sicher“.

Als ich mein hypothetisches Notgroschen in Höhe von 1 Million US-Dollar bei 30 Jahren jährlichen Ausgaben von 48.000 US-Dollar eingab, stellte FIRECalc fest, dass mein Finanzplan zu 75,4% sicher ist. Es ist nur in 29 der 118 möglichen historischen 30-Jahres-Zyklen gescheitert – das heißt, mir würde das Geld vor Ablauf der 30 Jahre ausgehen.

Außerdem bietet FIRECalc mehrere Stellen, um optionale Zusatzinformationen einzugeben. Auf diese Weise können Sie sehen, wie sich Ihre Ausgaben, Ihr zusätzliches Einkommen, Ihre Investitionen und Ihre Portfolioauswahl auf Ihr Ruhestandseinkommen auswirken können.

Vorteile: Die Nutzung von FIRECalc ist völlig kostenlos. Sie bieten auch großartige Erklärungen für jedes Detail ihrer Werkzeuge.

Nachteile: Sie erlauben es Ihnen nicht, Ihre steuerpflichtigen und nicht steuerpflichtigen Ersparnisse aufzuteilen.

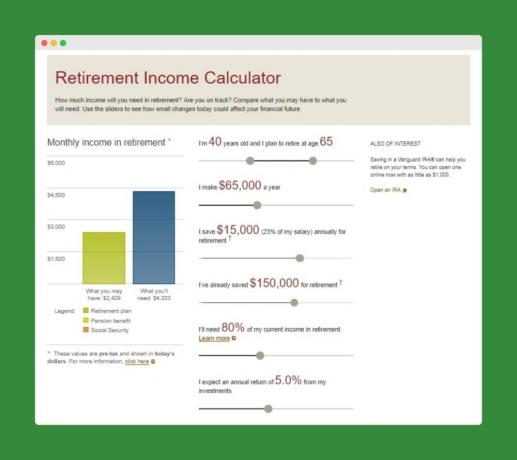

6. Rentenrechner von Vanguard

Einer der einfachsten und benutzerfreundlichsten Rentenrechner ist kostenlos erhältlich bei Vanguard (Rechner für Renteneinkommen).

Dieser Rechner besteht aus einer Reihe von Schiebereglern, die Folgendes umfassen:

- Aktuelles Alter

- Gewünschtes Rentenalter

- Aktuelles Jahresgehalt

- Aktuelle Altersvorsorge

- Betrag, den Sie bereits gespart haben

- Erwartete Rendite

- Prozentsatz Ihres Einkommens, von dem Sie im Ruhestand leben wollen

Die Schieberegler machen dies zu einem sehr einfachen und unterhaltsamen Rechner, damit Sie sehen können, welche Maßnahmen Sie ergreifen können, die sich auf Ihr Renteneinkommen auswirken. Allein die Änderung meines gewünschten Rentenbeginns von 65 auf 68 hat mein prognostiziertes monatliches Einkommen von etwa 2.500 USD auf fast 3.000 USD erhöht.

Vorteile: Der Rentenrechner von Vanguard ist einfach zu bedienen und zu verstehen.

Nachteile: Sie können die Lebenserwartung nicht eingeben. Es ist auch für eine einzelne Person konzipiert, nicht für Paare.

Verwandt: Unsere Vanguard Personal Advisor Services Review: Lassen Sie Ihren Plan von einem menschlichen Berater überprüfen

7. Der Renteneinkommensrechner von Bankrate

Bankrate ist die Heimat vieler verschiedener Finanzrechner, und die Rentenrechner für Bankrate ist eine hervorragende Ressource.

Tragen Sie Ihren aktuellen Rentenbestandssaldo, Ihren Jahresbeitrag, das aktuelle Alter und das Rentenalter ein. Dann erstellt der Rechner einen detaillierten Bericht, der Ihr monatliches Renteneinkommen, inflationsbereinigt, zeigt.

Innerhalb des Berichts können Sie sehen, wie Ihre Rentenkonten pro Jahr wachsen, wobei eine Rendite vor der Pensionierung und eine konservativere nach der Pensionierung angenommen wird.

Der detaillierte Bericht ermöglicht es Ihnen, genau zu erfahren, wie sich alles von der Einkommensteuer bis zur Inflation auf die Kaufkraft Ihres Ruhestandseinkommens auswirkt.

Vorteile: Bankrate ermöglicht es Ihnen, Ihre eigene Inflationsrate auszuwählen. Außerdem ist jede Option gut beschrieben.

Nachteile: Einsparungen werden zusammen angerechnet. Der Renteneinkommensrechner von Bankrate kann zu Beginn überwältigend sein.

8. Der ultimative Rentenrechner von Financial Mentor

Prognostizieren Sie Ihren Ruhestand mit der ultimative Rentenrechner von FinancialMentor.com. Die meisten Rentner können nicht mehr planen, im Ruhestand nur einen Notgroschen zu ziehen. Mit diesem Rentenrechner können Sie bis zu drei Einkünfte nach der Pensionierung planen. Dies kann Teilzeitbeschäftigungseinkommen, Renteneinkommen oder Sozialversicherungseinkommen sowie die Dauer und das Wachstum dieser Einkommen umfassen.

Darüber hinaus haben Sie die Möglichkeit, bis zu vier separate Einmalleistungen wie den Verkauf eines Eigenheims, eine Erbschaft oder den Verkauf eines Unternehmens einzubeziehen.

Sie können auch Berichte für eine beliebige Anzahl von Was-wäre-wenn-Szenarien anzeigen, indem Sie einen beliebigen Faktor auf dem Rechner ändern. So erhalten Sie einen vollständigen Überblick darüber, was Sie von Ihrer Altersvorsorge erwarten können, unabhängig davon, wie sich Ihr Pensionsweg ändert.

Vorteile: Der ultimative Rentenrechner von Financial Mentor ist leicht zu verstehen.

Nachteile: Ihr Rechner erfordert eine Menge Informationen. Es zeigt auch keine Ausfallwahrscheinlichkeit.

9. Der Rentenrechner von AARP

Ich denke, es macht Sinn, dass die American Association of Retired Persons (AARP) einen Rentenrechner hat. AARP ist die größte gemeinnützige Interessenvertretung für Rentner in Amerika. Sie bieten einen einfachen, dreistufigen Rentenrechner, mit dem Sie einschätzen können, wo Sie sich befinden und wie der Ruhestand für Sie aussehen könnte.

Was trennt Rentenrechner von AARP von vielen anderen ist, dass Sie persönliche und finanzielle Informationen für Ihren Ehepartner eingeben können. Nicht alle Rentenrechner bieten diese Möglichkeit. Bekommen Sie wirklich ein genaues Maß für Ihre Altersvorsorge, ohne Sie beide in die Berechnungen einzubeziehen?

Ein weiteres nettes Feature ist die Möglichkeit, mehrere Rentenkonten einzugeben, einschließlich 401(k), Investmentfonds, IRAs und CDs. Darüber hinaus können Sie Ihre Sozialversicherungsnummern auch im Rentenalter eingeben oder schätzen lassen Zahlen.

Vorteile: Dies ist ein sehr umfassender Rentenrechner mit der Möglichkeit, Ihren Ehepartner hinzuzufügen.

Nachteile: Leider denken die meisten Leute bei AARP erst nach der Pensionierung an sie, so dass ihr Rechner verschwendet werden könnte.

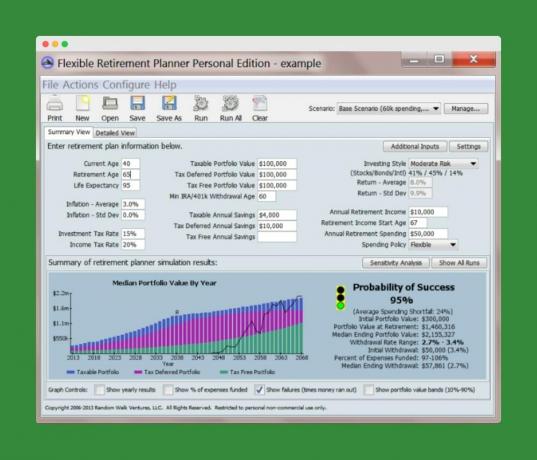

10. Der flexible Ruhestandsplaner

Wenn Sie auf der Suche nach einem tiefergehenden Ruhestandstool sind, ist The Flexibler Ruhestandsplaner ist der Rentenrechner, den Sie brauchen. Flexibel ist jetzt als herunterladbares Tool verfügbar und ermöglicht es Ihnen, fast alle finanziellen Details einzugeben, um ein besseres Bild Ihrer Altersvorsorge zu erhalten.

Flexible Retirement Planner verwendet die Monte-Carlo-Simulation, eine Methode zur Bewertung von Risiken und Unsicherheiten. Wenn Sie diese Methode bei der Rentenplanung verwenden, können Sie alle potenziellen Ergebnisse, gute und schlechte, sehen, sodass Sie eine bessere Vorstellung davon haben, wo Sie finanziell stehen. Eine nette Funktion ist, dass Sie die Empfindlichkeit der Monte-Carlo-Simulation anpassen können.

Vorteile: Flexibler Ruhestandsplaner gibt Ihnen ein sehr detailliertes Bild Ihres Ruhestandsplans.

Nachteile: Wenn Sie einen schnellen Überblick über Ihre Altersvorsorge haben möchten, ist der Flexible Altersplaner nicht der richtige Altersvorsorgerechner. Es gibt viele andere aufgelistete Rechner, die eine bessere Wahl wären.

Die Verwendung eines Rentenrechners ist eine gute Möglichkeit, um zu sehen, wo Sie finanziell stehen. Sie helfen Ihnen, alle Faktoren zu verstehen, an die Sie bei Ihrer Zukunftsplanung denken sollten. Genug für den Ruhestand sparen lohnt sich der Zeitaufwand für die Nutzung eines Rentenrechners.

Weiter lesen:

028: Wie amerikanische Familien mit Rachel Schneider ihr Geld in einer Welt der Unsicherheit meistern

Endlich ein Robo-Advisor, der Ihnen bei der Verwaltung Ihres 401K hilft [Blooom Review]

Vanguard Roth IRA-Kontoeröffnungsprozess

037: Radikale persönliche Finanzen mit Joshua Sheats