Das Wichtigste beim Investieren ist, früh zu beginnen.

Ich möchte Ihnen etwas zeigen… (das Bild ist etwas veraltet, was die unten zitierten Daten erklärt, aber der Punkt gilt immer noch)

Dieser Rollover IRA bei Vorhut enthält alle vom Arbeitgeber gesponserten 401(k) an denen ich mitgewirkt habe. Es unterliegt den gleichen jährlichen Beitragsgrenzen wie jeder andere 401(k)-Plan, daher habe ich keinen besonderen Vorteil, außer nur viel zu sparen. Und früh.

Ich habe meine historischen Beiträge nicht zur Hand, diese Papiere sind schon lange geschreddert und mein Kontozugriff beendet, aber Wenn ich schätze, dass meine Beiträge insgesamt weniger als 100.000 US-Dollar betragen und der Arbeitgeber möglicherweise Konten für einen anderen abgleicht $215,000.

Was Sie sehen, ist das Ergebnis der frühen Einsparungen, die sich in den letzten ~12 Jahren zusammengetan haben.

Da ich meine Unterlagen nicht hatte, war ich ein wenig skeptisch, wie viel ich investiert habe. Aber der S&P500-Index hat seit dem 3. Juli 2003 bis zum 14. Januar 2016 97,06% zugelegt. Es ist plausibel, dass sich meine Investition in dieser kurzen Zeit verdoppelt hat.

Historische Performance des Total Stock Market Index von Vanguard ist ähnlich, 10.000 US-Dollar Ende 2005 wären nur 10 Jahre später über 20.000 US-Dollar wert, wenn auch eine holprige Fahrt.Ich weiß, dass ich das Glück hatte, dass ich ein Unternehmen gegründet habe, das ein schönes Nebeneinkommen generierte. Jedoch, mein Rollover IRA enthält nur Beiträge aus der Zeit, in der ich Arbeitnehmer war. Es unterliegt den gleichen Regeln wie Ihr 401 (k) – das heißt, die jährlichen Beiträge sind auf 18.000 US-Dollar begrenzt (für 2015 war es weniger, als ich 2003 anfing zu arbeiten).

Frühzeitiges Sparen und Investieren wird später größere Dollarbeiträge übertrumpfen.

Dies ist ein Paradebeispiel dafür, wie intelligente Arbeit harte Arbeit schlägt. Früh zu investieren ist die kluge Arbeit.

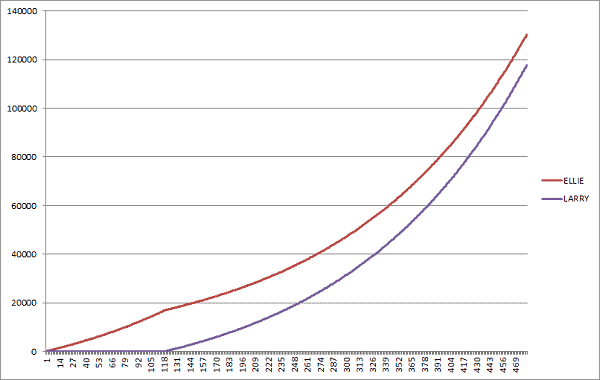

Lassen Sie uns dies an zwei Extremfällen veranschaulichen… Early Ellie und Late Larry.

Beide fangen mit 20 an zu arbeiten und beide wollen mit 60 in den Ruhestand gehen. Die Marktrendite beträgt 7% pro Jahr, monatlich aufgezinst.

- Early Ellie investiert zehn Jahre lang fleißig 100 Dollar im Monat. Wenn sie 30 wird, hört sie auf zu spenden, lässt das Geld aber die nächsten 30 Jahre auf dem Markt, bis sie 60 ist.

- Der späte Larry wartet zehn Jahre, bevor er beginnt, für die nächsten dreißig Jahre 100 US-Dollar pro Monat in die Börse zu investieren, bis er ebenfalls 60 Jahre alt ist.

(das durchschnittliche Börsenrendite, der Dow Jones Industrial Durchschnitt von 1965 bis 2018 lag bei 6,28%)

Early Ellie investiert früh, Late Larry wartet und kommt, na ja, spät.

Wer hat am Ende mehr Geld? Ellie, die persönlich 12.000 US-Dollar beigetragen hat, oder Larry, der persönlich 36.000 US-Dollar beigetragen hat?

- Ellie – 141.303,76 $

- Larry – $122.708,75

Ellie hat 24.000 USD WENIGER beigesteuert als Larry, aber weil die Zeit der Freund von. ist Zinseszins… Sie gewinnt. Durch viel.

Wenn Ellie weiterhin nur 100 US-Dollar pro Monat investieren würde, anstatt bei 30 aufzuhören, wäre ihr Konto satte 264.012,51 US-Dollar wert. Der arme Late Larry hat nie eine Chance!

Die Macht des frühzeitigen Sparens und Investierens ist enorm.

Beim Investieren ist langsam und stetig gut. Früh und oft ist besser.

Was ist, wenn Sie einen Millionär in Rente gehen wollen?

Die Antwort ist noch einfacher. Wenn Sie mit 20 anfangen zu sparen und mit 65 (45 Jahre später) in Rente gehen, müssen Sie bei derselben Rendite von 7 % 402,50 USD pro Monat sparen – 4830 USD pro Jahr. Im Ruhestand haben Sie ein Notgroschen von 1.000.420,38 USD.

Fast 5000 US-Dollar pro Jahr mögen viel erscheinen, besonders wenn Sie gerade erst ins Berufsleben eingetreten sind oder viele Kredite zurückzahlen müssen. Machen Sie sich keine Sorgen, um eine Million Dollar zu erreichen, müssen Sie Ihren Sparbetrag nicht erhöhen (aber Sie sollten!). Je mehr Sie früh sparen können, desto schwieriger wird es später für Sie.

Als jemand, der jetzt verheiratet ist und zwei Kinder hat, gibt es keinen besseren Zeitpunkt zum Sparen als zu Beginn seines Berufslebens.

Möchten Sie loslegen? Hier ist unser Leitfaden für Investieren Sie Ihre ersten 1.000 US-Dollar an der Börse.