Als ich anfing zu investieren, habe ich mich sehr vorsichtig damit beschäftigt.

Ich habe der Börse nicht getraut.

Ich habe mich wohl gefühlt, das Geld zu sparen. Es war mir nicht angenehm, es an die „Börse“ zu bringen.

Meine prägenden Erwachsenenjahre begannen 1998, dem Jahr, in dem ich mit dem College begann. Ich ging zu Carnegie Mellon in Pittsburgh und studierte Informatik. Wenn Sie damals dabei waren, erinnern Sie sich wahrscheinlich an den Dotcom-Boom und daran, wie das Internet die Welt verändern würde. Und machen uns Computer-Nerds sehr reich.

Merken Haustiere.com?

Ich mache! Und ich wollte ein Stück Action!

Dann, im Frühjahr meines Junior-Jahres, löste sich alles auf. Die Dotcom-Blase ist geplatzt.

Es war, als käme man zur Party, NACHDEM die Cops sie geschlossen hatten.

Ich habe jahrelang die Karrieremesse bei Carnegie Mellon gesehen und sie hat unser gesamtes Fitnessstudio gefüllt. Zwei Basketballplätze in voller Länge voller Unternehmen. In meinem Abschlussjahr, der Karrieremesse im Herbst, passte kaum die Hälfte dieses Fitnessstudios und die meisten Unternehmen stellten nicht ein. Sie waren nur da, um die „Beziehung“ mit der Schule aufrechtzuerhalten (als ob sie abgewiesen würden, wenn sie einen Stand mieten wollten!).

Der Dotcom-Boom hat mich persönlich nicht verbrannt, aber ich habe die Nachwirkungen gesehen. Ich sah meine Freunde, die sich von der Schule beurlaubt hatten, um bei Startups zu arbeiten, zurückkommen. Ich hörte Geschichten von Jobangeboten, die zurückgezogen wurden. Ich sah den Börsentank wie verrückt zu einer Zeit, als ich nur einen sehr kleinen Betrag in eine Roth IRA investiert hatte.

Heute habe ich den überwiegenden Teil unseres Nettovermögens an der Börse investiert. Wie habe ich es geschafft, der Börse nicht mehr zu vertrauen, zu dem, was ich heute bin?

Wie ich gelernt habe, dem Markt wieder zu vertrauen

Was mich dazu brachte, wieder in den Markt zu investieren, war anders als das, was mich dort gehalten hat.

Finanzielle Anreize drängten mich, an der Börse zu investieren. Mein Geld und meine Investitionen als Sammlung von „Zeitkapseln“ zu betrachten, hielt mich investiert.

Die Anreize für Ruhestandsplanung sind sehr gut. Die Roth IRA ist 100% steuerfreies Wachstum. Egal wie gut ich bin, dieses Geld gehört mir und ich werde keine Kapitalgewinne zahlen. Das ist ein ziemlich guter Vorteil.

Mein Arbeitgeber bot auch eine Firmenübereinstimmung auf meine 401(k)-Beiträge an. Es war eine solide 50%ige Übereinstimmung mit bis zu 6% meines Gehalts. Ich habe in meinem ersten Jahr 60.000 Dollar verdient, also wenn ich jedes Jahr 3.600 Dollar beisteuern würde, würden sie zusätzlich 1.800 Dollar einbringen. Das ist eine sofortige Gehaltserhöhung, nur dafür, dass ich etwas tue, was ich bereits tun würde. Freies Geld!

Es war mir angenehm, Geld zu sparen, mir gefielen die Anreize und meine Investitionen brauchten einen Ort, an dem sie wachsen konnten. Dieser Ort war die Börse.

Die Anreize waren gut genug, um meinen Zeh wieder einzutauchen. Wenn Sie Single sind, gut verdienen und mit einem Freund eine Wohnung mieten, können Sie viel Geld sparen.

Während ich mich beim Sparen wohl fühlte, war es mir nicht angenehm, zuzusehen, wie es je nach Börsenstimmung auf und ab ging. Ich arbeitete für dieses Geld, und wegen eines riesigen Raums von Anzügen bewegte sich dieses Geld ohne mein Verschulden oder Kredit auf und ab. Es war entnervend.

Für die Jüngeren klingt das sehr nach Immobilienblase, nicht wahr? Anstatt die Aktien in die Höhe zu treiben, stiegen die Immobilienpreise aufgrund niedriger Zinsen und noch lockererer Kreditvergabestandards. Diese Hypotheken wurden verkauft, weiterverkauft, versichert, wiederversichert… bis zu dem Punkt, an dem die Banken in großen Schwierigkeiten gerieten, als die Kredite ausfielen. Das breitete sich auf den breiteren Markt aus … den Rest kennen Sie. Sie sagen, dass sich die Geschichte reimt, aber vielleicht sind diese Booms und Busts nur Lieder mit vier Akkorden.

Da mein Geld in diesen mit Anreizen beladenen steuerbegünstigten Konten gefangen war, habe ich mich wegen des Stockholm-Syndroms wieder in den Markt verliebt? (vielleicht? :))

Ihr Geld ist in Zeitkapseln

Um mir zu helfen, mit meinen Emotionen umzugehen, habe ich angefangen, über mein Geld in Form von „Zeitkapseln“ nachzudenken.

Ich tröstete mich unter anderem dadurch, dass ich erkannte, dass Geld vierzig Jahre lang unantastbar war. Ich konnte das Geld heute sehen, aber es war effektiv in einer Vitrine eingeschlossen. Eine finanzielle Zeitkapsel. Meine „Ruhestand“-Kapsel.

Mit meinem 401(k) habe ich mit Uncle Sam einen Deal abgeschlossen, dass ich heute keine Steuern auf meine Beiträge schulde und mein Wachstum nicht besteuert werde, bis ich im Ruhestand Ausschüttungen vorgenommen habe. Wenn ich mein Geld haben wollte, könnte ich die Steuer zuzüglich einer Strafe von 10 % (autsch) bezahlen. Pause im Notfall!

Mit meiner Roth IRA würde ich die Steuer im Voraus bezahlen, aber jedes Wachstum wäre steuerfrei. Nach fünf Jahren konnte ich ohne direkte Strafe auf das Geld zugreifen (die eigentliche Strafe besteht darin, Geld zu verlieren, das steuerfrei wachsen kann).

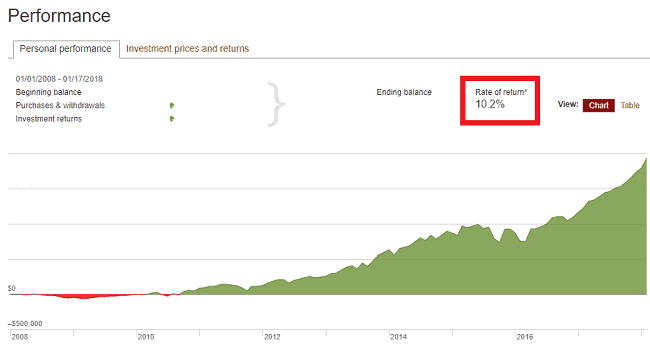

Die Zeitkapsel lässt Sie schließlich eines dieser Diagramme sehen:

Langsam und stetig. 10 % pro Jahr für über 10 Jahre. Wir sehen uns in weiteren 30.

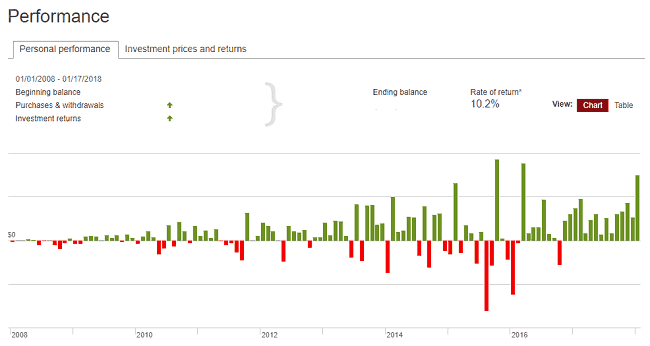

Auch wenn der Monat-zu-Monats-Chart holprig war. Wie super holprig.

Gleiche Daten, nur holpriger. Präsentation ist alles!

Mein psychologischer Trick zahlte sich aus, denn er gab mir den Mut, diese holprigen Momente zu akzeptieren (und schließlich zu begrüßen). Wann

Ich würde irgendwann anfangen, auch Kapsel-Ersparnisse außerhalb des Ruhestands an der Börse anzulegen, unter anderem andere weniger regulierte Anlagen. Diese wurden in meine „Kurzzeit“-Kapsel gesteckt. Es ermöglichte mir, in Vermögenswerte zu investieren, die steigen oder fallen könnten, wie es bei volatilen Vermögenswerten der Fall ist, aber ich behalte meinen Verstand.

Es ist mir egal, was jemand sagt, es fühlt sich schrecklich an, Hunderte und Tausende von Dollar an Geld verdampfen zu sehen, egal was passiert. Zuzusehen, wie es im nächsten Monat wiederkommt, ist ebenso emotional anstrengend (und berauschend!). Zu wissen, dass Sie dieses Geld jahrzehntelang nicht anfassen können und sollten, hilft mir in beiden Fällen, meine emotionale Reaktion zu mildern. Über 14 Jahre den Überblick behalten trägt dazu bei, die langfristige Sichtweise zu festigen, dass die Zeitkapsel gesperrt ist, ihre Arbeit verrichtet und nicht durcheinander gebracht werden sollte.

Ich verlasse mich darauf, dass der Aktienmarkt über einen ausreichend langen Zeitraum durchschnittlich hohe einstellige Renditen erzielt und mache weiter.

Ich habe Dr. Brad Barber von der UC Davis Graduate School of Management um seine Empfehlung gebeten, Ihr Geld im übertragenen Sinne zu begraben.

Dr. Brad Barber, Professor für Finanzen an der UC Davis Graduate School of Management

Die meisten Privatanleger sollten eine Mischung aus einem kostengünstigen Aktienindexfonds und einem kostengünstigen Rentenindexfonds wählen.

Für den Aktienfonds ist es eine gute Wahl, mit einem US-amerikanischen Gesamtmarktindex zu beginnen, aber noch besser ist es, einen US-Index und einen internationalen Index zu kombinieren.

Für den Anleihenindex bevorzuge ich den kurzfristigen Anleihenindex (z. B. Anleihen mit einer Laufzeit von weniger als fünf Jahren), da diese tendenziell etwas weniger volatil sind als Indizes, die langfristige Anleihen enthalten.

Meine Zeitkapseln

Ich habe drei Kategorien von Zeitkapseln (die tatsächliche Anzahl beträgt mehr als drei, aber dies ist eine Denkweise, mit der Sie sie in einen Topf werfen können):

Langfristig (30+ Jahre weg… und Countdown): Meine Ruhestandskonten, 401(k) und mein Roth IRA, passen in diese Ruhestandszeitkapsel. Ich habe nicht vor, dieses Geld 30+ Jahre lang anzufassen und kann es daher in die volatilsten Anlagen investieren, weil ich weiß, dass es über 30+ Jahre in Ordnung sein wird. Wenn sich diese Zeitkapsel ihrer Eröffnung nähert (oder zumindest ein Teil davon), werde ich sie in weniger volatile Anlagen umwandeln, damit ich auf eine unglückliche Folge von Renditerisiken stoße.

Kurzfristig (5+ Jahre entfernt): Ich betrachte meine steuerpflichtigen Anlagekonten, die „normalen“ Maklerkonten, als Zeitkapsel, die immer mindestens fünf Jahre entfernt ist. Es geht hoch, es geht runter, was auch immer – in fünf Jahren wird es gut sein. Wenn ich es vorher brauche, kann ich darauf zugreifen, aber der Plan ist es, es begraben zu lassen.

Kurzfristig (jetzt): Alles, was ich in weniger als 5 Jahren benötige, entspricht einem Sparkonto (wie eines davon) Kurzzeit Investitionen). Es ist eine Zeitkapsel mit einem Datum von morgen. Oder gestern.

Bury The Time Kapseln

Tim Ferriss hat gesagt, dass er Startup-Investitionen mag (bis er es nicht tat), weil sie illiquide waren. Er könnte emotional reagieren und Investitionen ebenso leicht verkaufen, was passieren würde, wenn er an der Börse investiert. Er hat Zeitkapseln geschaffen, weil er investiert hat.

Wir sind emotionale Menschen, die auf negative Nachrichten schlecht reagieren. Wir verkaufen früh, kaufen spät, und es ist besser, einen Roboter mit einem Algorithmus die Arbeit erledigen zu lassen.

Deshalb stelle ich es ein und vergesse es, wähle einige aus Vanguard-Fonds, und fahre fort. Ich vergrabe die Kapsel (schaue alle paar Monate nach, um sicherzustellen, dass es keine Probleme gibt) und verstehe, dass meine langfristige Strategie besser ist, als mich einzumischen.

Meine Herangehensweise an Geld, tatsächlich und psychologisch, ist immer in Arbeit und im Moment besteht diese Arbeit darin, Zeitkapseln mit Geld zu füllen und sie im sprichwörtlichen Boden zu vergraben. 🙂