Wenn Sie nach einem suchen Robo-Advisor für Ihr Anlageportfolio, Reichtumeinfach bietet einige einzigartige Funktionen, die Sie möglicherweise attraktiv finden. Wie die meisten Robo-Advisor stellt Wealthsimple seinen Kunden Fragen, um ihre Risikobereitschaft zu bestimmen, und verteilt ihr Geld dann automatisch auf kostengünstige Anlagen, in der Regel ETFs.

Wenn Sie nach einem suchen Robo-Advisor für Ihr Anlageportfolio, Reichtumeinfach bietet einige einzigartige Funktionen, die Sie möglicherweise attraktiv finden. Wie die meisten Robo-Advisor stellt Wealthsimple seinen Kunden Fragen, um ihre Risikobereitschaft zu bestimmen, und verteilt ihr Geld dann automatisch auf kostengünstige Anlagen, in der Regel ETFs.

Das Beste an Robo-Advisory-Diensten ist, dass sie dafür bekannt sind, viel weniger zu verlangen, als Sie bezahlen würden professioneller Anlageberater. Wealthsimple ist ein erschwingliches Tool, fügt aber das Sahnehäubchen hinzu, indem es seinen Kunden auch unbegrenzten Zugang zu zertifizierten Finanzplanern bietet.

Im Folgenden besprechen wir alles andere, was Sie über Wealthsimple wissen müssen, um zu entscheiden, ob es der richtige Robo-Advisor für Sie ist.

Über Reichtumsimple

Reichtumsimple.com wurde 2014 von Michael Kätchen gegründet. Das Unternehmen begann mit einer einfachen Tabelle mit Anlageprinzipien, die Katchen erstellt hatte, um einigen seiner Kollegen zu helfen.

Die Tabelle war überraschenderweise ein großer Erfolg und inspirierte Michael dazu, Wealthsimple.com basierend auf diesen „einfachen“ (aber forschungsbasierten) Ideen zu starten.

Nach der Einführung in Toronto begann Wealthsimple schnell, den Robo-Advisory-Dienstleistungsmarkt in Kanada zu dominieren. Im Jahr 2017 expandierten sie in die USA und fügten seitdem regelmäßig Funktionen und Dienste hinzu.

So funktioniert Wealthsimple

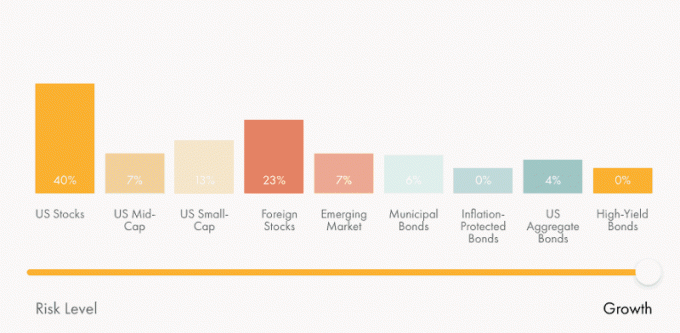

Einmal Reichtumeinfach Ihr Risikoniveau identifiziert hat, werden sie Ihr Portfolio über 9 verschiedene Anlageklassen diversifizieren, um das Risiko zu minimieren.

Diese 9 Anlageklassen sind:

- US-Aktien

- US-Mid-Cap

- US-Small-Cap

- Ausländische Aktien

- Schwellenländer

- Kommunalanleihen

- Inflationsgeschützte Anleihen

- US-Anleihen aggregiert

- Hochzinsanleihen

Auf Wealthsimple.com haben sie ein Tool hinzugefügt, das Ihnen eine Vorstellung davon gibt, wie Ihr Portfolio verteilt wäre, wenn Sie eine hohe Risikotoleranz haben:

Auf der anderen Seite, wenn Sie eine geringe Risikotoleranz haben, könnte Ihr Portfolio eher so aussehen:

Die Algorithmen von Wealthsimple kümmern sich um all die schwere Arbeit, die erforderlich ist, um sicherzustellen, dass Sie in der passende ETFs für Ihr Risikoniveau und gleicht Ihr Portfolio automatisch wie der Markt aus Änderungen.

Wie sich Wealthsimple von anderen Robos unterscheidet

Neben dem uneingeschränkten Zugang zu zertifizierten Finanzplanern für Kunden unabhängig von der Portfoliogröße bietet Wealthsimple ein weiteres wichtiges Merkmal, das sie von der Masse abhebt.

Sie geben Kunden die Möglichkeit, nach ihren Werten zu investieren. So machen sie das.

Portfolios für sozial verantwortliche Investitionen (SRI)

Möchten Sie wissen, dass Sie in Unternehmen investieren, die sich für die Lösung wichtiger sozialer Probleme oder die Verbesserung der Umwelt einsetzen? Wealthsimple macht dies mit ihrem SRI-Portfolio möglich.

Durch sorgfältiges Screening, Reichtumeinfach stellt sicher, dass ihr SRI-Portfolio nur die folgenden Arten von ETFs enthält:

- Low Carbon: Globale Aktien mit einem geringeren CO2-Engagement als der Gesamtmarkt

- Cleantech: Cleantech-Innovatoren in der entwickelten Welt

- Sozial verantwortlich: Amerikanische Unternehmen, die sozial verantwortlich sind

- Gender Diversity: Unternehmen mit mehr Gender Diversity in ihrer Führung

- Lokale Initiativen: Von Gemeinden ausgegebene Anleihen zur Unterstützung lokaler Initiativen

- Erschwinglicher Wohnraum: Von der Regierung ausgegebene Wertpapiere, die bezahlbaren Wohnraum fördern

Wenn die Investition in sozial verantwortliche Reaktionsmaßnahmen eine aufregende Idee ist, könnte Wealthsimple der Robo-Advisor für Sie sein.

Halal-Investitionsportfolio

Wenn es Ihnen wichtig ist, nur in Unternehmen zu investieren, die islamischen Gesetzen entsprechen, könnte das Halal-Portfolio von Wealthsimple genau das Richtige für Sie sein. Das Portfolio wird von einem Ausschuss von Scharia-Gelehrten überwacht, der jede einzelne Investition überprüft.

Wenn Sie sich entscheiden, in das Hala Investing-Portfolio zu investieren, können Sie sicher sein, dass Ihr Geld niemals Unternehmen unterstützt, die von Glücksspiel-, Waffen-, Tabak- oder anderen eingeschränkten Industrien profitieren. Aus dem Portfolio werden auch Unternehmen ausgeschlossen, die deutlich von Kreditzinsen profitieren.

Vermögeneinfache Portfolios

Reichtumeinfach sagt, dass sie über 1.400 ETFs scannen und sie für jede Anlageklasse einordnen. Aber sie sagen, dass ihre aktuellen primären ETFs die unten aufgeführten sind:

- US-Aktien: VTI (0,04 % Kostenquote)

- Ausländische Aktien: VEA (0,07 % Kostenquote)

- Schwellenländer: VWO (0,14 % Kostenquote)

- Grundeigentum: VNQ (0,12 % Kostenquote)

- Natürliche Ressourcen: XLE (0,14 % Kostenquote)

- US-Staatsanleihen: BND (0,05 % Kostenquote)

- TIPPS: SCHP (0,05 % Kostenquote)

- Kommunalanleihen: VTEB (0,09 % Kostenquote)

- Dividendenaktien: VIG (0,09 % Kostenquote)

Die aktuellen sekundären ETF-Optionen von Wealthsimple sind:

- US-Aktien: SCHB (0,03 % Kostenquote)

- Ausländische Aktien: SCHF (0,06 % Kostenquote)

- Schwellenländer: IEMG (0,14 % Kostenquote)

- Grundeigentum: SCHH (0,07 % Kostenquote)

- Natürliche Ressourcen: VDE (0,10% Kostenquote)

- US-Staatsanleihen: BIV (0,07 % Kostenquote)

- TIPPS: VTIP (0,07 % Kostenquote)

- Kommunalanleihen: TFI (0,23% Kostenquote)

- Dividendenaktien: SCHD (0,07 % Kostenquote)

Vermögeneinfache Gebühren & Kosten

Wenn es um die Preisgestaltung geht, Reichtumeinfach hat drei Stufen: Basic (bis zu 100.000 US-Dollar), Schwarz (über 100.000 US-Dollar) und Generation (über 500.000 US-Dollar). Nachfolgend finden Sie eine kurze Zusammenfassung der Kosten und Funktionen, die mit jeder Preisstufe verbunden sind.

Einfach (bis zu 100.000 US-Dollar)

- Wealthsimple Invest – 0,5% Gebühr

- Wealthsimple Save – 2,0 % Jahresrendite

- Personalisiertes Portfolio

- Kompetente Finanzberatung

- Auto-Rebalancing

- Automatische Einzahlungen

- Dividendenreinvestition

Schwarz ($ 100.000+)

- Alle Funktionen des Basic-Plans

- Zahlen Sie 0,4% Gebühr für Wealthsimple Invest

- Finanzplanungssitzung

- Automatische Gewinnung von Steuerverlusten

- Steuereffiziente Fonds

- Zugang zur VIP-Airline-Lounge

Generation ($500.000+)

- Alle Funktionen des Black-Plans

- Engagiertes Beraterteam

- Asset-Standort

- Detaillierte Finanzplanung

- Individualisierte Portfolios

Die Gebühr von 0,5% von Wealthsimple ist für einen Robo-Advisory-Service ein bisschen hoch. Die Verwaltungsgebühren für Robo-Advisor bewegen sich in der Regel im Bereich von 0,25% (0,40% für Premium-Dienste).

Warum ist Wealthsimple.com am oberen Ende? Ich kann mir zwei mögliche Erklärungen vorstellen:

- Sie bieten unbegrenzten Zugang zu menschlichen Beratern, was viele andere Robo-Advisor nicht haben. Das ist nicht zu unterschätzen – es ist wertvoll und teurer anzubieten. (Computer machen keine Pausen, nutzen Sie die Töpfchen, oder sind in der Lage, bei komplizierten und spezifischen Finanzszenarien zu helfen)

- Die wertebasierten Portfolios von Wealthsimple (insbesondere das Halal-Investing-Portfolio) erfordern mehr praktische Arbeit, um sicherzustellen, dass Unternehmen ordnungsgemäß überprüft werden.

Wenn Sie sich jedoch für die Black-Stufe von Wealthsimple qualifizieren können, sinkt die Portfolioverwaltungsgebühr leicht auf 0,4%.

Wir haben eine Partnerschaft mit Reichtumeinfach um Ihnen keine Verwaltungsgebühren für die ersten 10.000 US-Dollar anzubieten, die Sie im ersten Jahr bei Wealthsimple investieren. So können Sie sie ein Jahr lang kostenlos testen.

Stärken und Schwächen von Wealthsimple

Hier sind einige weitere Vor- und Nachteile von Wealthsimple.com, die Sie kennen sollten:

Stärken

- Mindestens $0 Konto: Egal wie viel Geld Sie investieren müssen, Wealthsimple will Ihr Geschäft

- Investieren Sie in Bruchteile von Aktien: Wenn Sie einen Geldbetrag einzahlen, der nicht ausreicht, um eine ganze Aktie eines ETF zu kaufen, müssen Sie mit der Anlage nicht warten. Wealthsimple kauft einen Teil eines ETFs in Höhe Ihres Einzahlungsbetrags, sodass Ihre gesamte Einzahlung immer investiert ist.

- Steuerverluste ernten: Während Tax Loss Harvesting oft ein zusätzlicher Service ist oder auf Kunden beschränkt ist, die das Portfolio-Minimum erfüllen, bietet Wealthsimple diesen Service allen seinen Kunden kostenlos an. Wenn Sie ein Basic-Kunde sind, müssen Sie um Steuerverluste bitten, aber Wealthsimple erledigt dies automatisch für schwarze Kunden.

- Aufrunden: Tätigen Sie einen Kauf mit Ihrer verbundenen Debit- oder Kreditkarte und Wealthsimple investiert das Wechselgeld in ein Wealthsimple Invest- oder Sparkonto.

- Vermögeneinfaches Sparen: Wealthsimple-Kunden erhalten Zugang zu einem risikoarmen Anlagekonto mit einer Jahresrendite von 2% (20-mal höher .) als das durchschnittliche Sparkonto) und kein Kontominimum, niedrige Kontostandsgebühren oder Überweisungs- und Auszahlungsgebühren.

Nachteile

- Verwaltungsgebühr: Wie bereits erwähnt, ist die Startgebühr von Wealthsimple von 0,5% etwas teuer – insbesondere im Vergleich zu anderen beliebten Robo-Advisors.

- Kostenquoten von wertorientierten Portfolios: Da wertebasierte Portfolios naturgemäß mit mehr Aufwand verbunden sind, kosten sie Sie auch mehr. Zum Beispiel sagt Wealthsimple das mit seinem SRI-Portfolio „Die Gebühren … sind bescheiden höher als die Gebühren für reguläre ETFs – ein gewichteter Durchschnitt von 0,24 % bis 0,28 %, verglichen mit etwa 0,1 % für Standard-Wealthsimple-Portfolios.“

Alternativen zu Wealthsimple

Sie sind sich nicht sicher, ob Wealthsimple die richtige Wahl für Sie ist?

Hier sind einige Alternativen, die Sie in Betracht ziehen sollten:

Reichtum

Reichtum erhebt eine Verwaltungsgebühr von 0,25% und weist eine durchschnittliche Kostenquote seiner ETFs von 0,08% auf. Sie bieten auch tägliches Tax-Loss-Harvesting und Portfolio-Rebalancing kostenlos an. Bei Wealthfront erhalten Sie jedoch keinen Zugang zu einem menschlichen Berater und können nicht in Bruchteile investieren. Sie benötigen eine Ersteinzahlung von mindestens 500 USD, um bei Wealthfront zu investieren.

Lesen unsere vollständige Bewertung von Wealthfront.

SoFi

SoFi begann als a Refinanzierungsgesellschaft für Studentendarlehen, aber sie haben die Vision, das Amazon der Finanzdienstleistungsbranche zu werden – ein One-Stop-Shop für alle Ihre finanziellen Bedürfnisse, einschließlich Investitionen.

Ihr Wealth-Management-Service namens SoFi Invest ist zwar relativ neu, könnte jedoch schnell zu einer wichtigen Größe im Bereich Robo-Advisory-Dienste werden. Es bietet ein auffälliges 0%-Management (ja, Sie haben richtig gelesen) und Sie erhalten Zugang zu zertifizierten Finanzplanern. Und SoFi hat auch kein Mindestguthaben für das Konto.

Verbesserung

Wie SoFi, Verbesserung hat kein Kontominimum und eine Verwaltungsgebühr von 0,25%. Und wie Wealthsimple ermöglichen sie es Kunden, in Bruchteile von Aktien zu investieren.

Betterment ist auch für seine Zielsetzungstools bekannt. Sobald Sie mit Betterment ein Ziel und ein Zieldatum festgelegt haben, werden Vermögensallokationen vorgeschlagen, die Ihnen helfen, Ihre Ziele zu erreichen, und es Ihnen sogar ermöglichen, automatische Einzahlungen für jedes Ziel einzurichten. Wenn Sie jedoch eine Beratung zur Finanzplanung von einer tatsächlichen Person erhalten möchten, benötigen Sie ein Konto von mindestens 100.000 USD und Ihre Verwaltungsgebühr erhöht sich auf 0,4%.

Lesen unsere vollständige Rezension von Betterment.

Ellevest

Während jeder mit ihnen investieren kann, Ellevest ist ein schamlos frauenzentrierter Robo-Advisor. Die „geschlechtsspezifischen“ Investitionen von Ellevest wirken sich auf Lohnunterschiede, Karriereunterbrechungen und die Lebenserwartung zwischen Männern und Frauen aus. Die Mitgliedschaft bietet Ihnen auch Zugang zu Banking*, Lernressourcen und vergünstigten Coaching-Sitzungen.

Ellevest bietet nicht nur diese speziell für Frauen entwickelten Tools an, sondern hat auch ein Mindestkonto von 0 USD und ihre Gebühr richtet sich nach der Mitgliedschaftsstufe.

- Ellevest Essential ($1/Monat) beinhaltet das Ziel „Build Wealth“, das nur eine natürliche Person steuerpflichtig macht Anlagekonto, Banking mit Spend & Save-Konto und Debitkarte, Lernen, plus 20% Rabatt Coaching..

- Ellevest Plus (5 USD/Monat) fügt das Rentenziel hinzu, mit dem Sie eine IRA eröffnen und sehen können, wie sich Ihr Fortschritt in Richtung Ruhestand auf Ihre Fähigkeit zum Vermögensaufbau als Ihr Hauptziel auswirkt. Sie erhalten 30% Rabatt auf das Coaching.

- Ellevest Executive (9 USD/Monat) bietet Zugang zu den restlichen Zielen, wie dem Kauf eines Hauses oder der Gründung eines Unternehmens. Die Executive-Ebene bietet ebenso wie Plus eine Dosis Realität in Bezug auf mögliche Kompromisse notwendig, um mehrere Ziele zu erreichen – zum Beispiel, wie der Kauf eines Hauses in diesem Jahr den Start verzögern könnte Unternehmen. Außerdem erhalten Sie 50 % Rabatt auf das Coaching.

**Bankprodukte und -dienstleistungen werden von der Coastal Community Bank, Mitglied der FDIC, gemäß der Lizenz von Mastercard International bereitgestellt.

Erfahre mehr über Ellevest

Vermögeneinfache Werbeaktionen

Wir haben uns mit Wealthsimple zusammengetan, um eine besondere Aktion anzubieten – auf Ihr die ersten 10.000 US-Dollar an Investitionen, zahlen Sie ein Jahr lang keine Verwaltungsgebühr, wenn Sie sich mit einem Link von unserer Website anmelden.

Erfahre mehr über Reichtumsimple

Haftungsausschluss: Wallet Hacks hat eine Empfehlungs- und Werbevereinbarung mit Wealthsimple US, LTD und. geschlossen erhält eine Vergütung, wenn Sie ein Konto eröffnen oder für bestimmte qualifizierende Aktivitäten, die das Klicken beinhalten können Links. Für diese Empfehlung wird Ihnen keine Gebühr berechnet und Wealthsimple und Wallet Hacks sind keine verbundenen Unternehmen. Es ist eine Offenlegungspflicht, dass wir diese Gebühren verdienen und Ihnen auch die neueste Wealthsimple ADV-Broschüre damit Sie mehr über sie erfahren können, bevor Sie ein Konto eröffnen.

Reichtumeinfach

0,5% Verwaltungsgebühr

Produktbewertung

9.0/10

Stärken

- Keine Mindestinvestition

- Unbegrenzter Zugang zu menschlichen Beratern

- Wertorientierte Portfolios

- Bruchteile / Eigentum

- Steuerverluste ernten

Schwächen

- Etwas höhere Verwaltungsgebühr (0,5%)

- Höhere Kostenquoten bei Fonds (mehr Management)