Warren Buffets wichtigste Anlageregel lautet: „Nie Geld verlieren!“ Wir alle versuchen herauszufinden, wie wir die höchste Rendite bei geringstem akzeptablem Risiko, aber „one in a life“-Risiken an den Finanzmärkten scheinen sich heutzutage regelmäßig zu präsentieren.

Ich investiere seit über 16 Jahren in die Märkte, 5 davon als professioneller Trader. Ich kam mitten in der Dotcom-Pleite aus dem College und hatte das Glück, meinen ersten Job als Banker zu bekommen. Ich habe während der Finanzkrise und der Großen Rezession gehandelt und versuche jetzt, durch diesen pandemiebedingten depressionsähnlichen Markt zu navigieren. Wie viele von Ihnen habe ich Probleme damit, was ich tun soll.

Seit meiner Handelszeit bin ich viel besser darin geworden, kein Geld zu verlieren, und ich möchte ein wenig davon erzählen, wie ich das mache, indem ich eine Langhantel-Investitionsstrategie anwende. Für manche mag das extrem konservativ erscheinen, aber ich glaube, es birgt tatsächlich ein großes Risiko und ermöglicht es mir, sehr aggressiv zu sein, wenn die Zeit reif ist.

Was zum Teufel ist eine Langhantelstrategie?

Die überwiegende Mehrheit der Finanzberater wird mit Ihnen über die Vermögensallokation sprechen, die in etwa eine normale Glockenkurve wie die untenstehende nachahmt. Diese Strategie erfordert, genügend Bargeld beiseite zu legen, um einen Sturm zu überstehen, und Ihr Geld auf die Vermögenswerte zu verteilen (typischerweise 60/40 Aktien in Anleihen) und vielleicht eine kleine Allokation in Anlageklassen mit sehr hohem Risiko, und einige Kasse. Wenn Sie dies mit Risiko auf der X-Achse grafisch darstellen würden, könnte es etwa so aussehen:

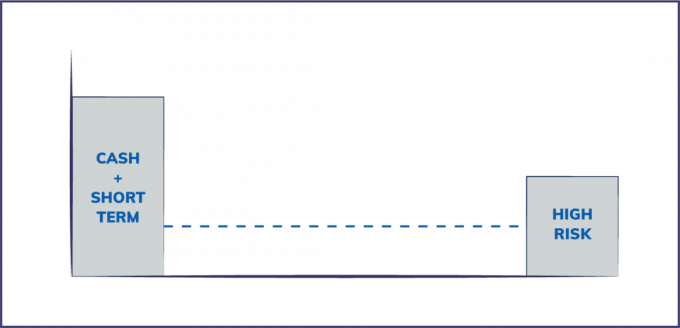

Eine Langhantelstrategie hingegen beinhaltet im Wesentlichen, an den Enden der Risikokurve zu investieren und die Mitte zu vermeiden, und sieht in etwa wie die folgende Grafik aus. Das bedeutet, dass ich viel Bargeld, sehr wenig Aktien, Anleihen und traditionelle Marktwerte bereithalte und dann einen viel geringeren Prozentsatz meiner liquide Mittel in alternative Anlagen mit höherem Risikoprofil wie Spekulation mit Hochzinsanleihen, Derivate, Private Equity, Venture Capital und Kryptowährung.

Eine Langhantelstrategie kann problemlos auch innerhalb von Anlageklassen angewendet werden, beispielsweise mit 80 % Blue-Chip-Dividendenaktien mit großartigen Bilanzen und 20 % Small-Cap-Wachstumsaktien. Oder die gleiche Aufteilung von Staatsanleihen auf Junk Bonds in einem Anleiheportfolio.

Warum die Mitte meiden?

Einer meiner Lieblingsvordenker zum Thema Risiko ist Nassim Taleb, Autor von Vom Zufall getäuscht, Der schwarze Schwan, und Antifragil. Taleb ist Mathematiker, Risikoexperte und ehemaliger Hedgefonds-Manager, der während der Finanzkrise 2008 bekannt wurde, weil er sie vorhersagte. Taleb plädiert für eine Langhantel-Investitionsstrategie, weil er glaubt, dass das Globale übertrieben wird Finanzmärkte, Verschuldung und die Vernetzung aller Banken machen das System weniger robust und mehr fragil. Somit werden kleinere Erschütterungen des Systems häufiger verstärkt. Diese Risiken sind im Wesentlichen „versteckt“. Es gibt versteckte Risiken in der Mitte (Aktien und Anleihen), die in modernen Finanzrisikomodellen nicht berücksichtigt werden.

Risiko von hypothekenbesicherten Wertpapieren

Ein großartiges Beispiel ist, wie jedes einzelne der großen US-Gehäusestandardmodelle zum Verpacken verwendet wurde Hypothekenbesicherte Wertpapiere enthielten nicht die Möglichkeit, dass die Eigenheimpreise auch nur ein bisschen steigen Negativ. Als die Eigenheimpreise auch nur ein kleines bisschen ins Minus gingen, stürzte das gesamte Hypothekensystem mit geringer Kapitalausstattung ab und kaskadierte auf alle miteinander verbundenen Finanzmärkte. Dies war ein großes Risiko, das nicht durch eine einfache Anpassung eines Modells berücksichtigt wurde.

Im Grunde wurde eine historisch sichere Anlageklasse (Häuser) durch Financial Engineering in eine sehr riskante Massenvernichtungswaffe verwandelt.

Aktienrückkaufrisiko

Ein weiteres Beispiel, das wir jetzt sehen, sind Rückkäufe von Unternehmensaktien. Niedrige Zinsen haben CEOs von Unternehmen dazu veranlasst, Anleihen auszugeben, um Aktien zurückzukaufen, um die Aktienkurse anzukurbeln. Während dieses Verhalten kurzfristig die Aktienkurse erhöht hat, bleiben die Unternehmen ohne die kostenloses Bargeld, das benötigt wird, um raue Zeiten wie die weltweite Schließung des Geschäfts aufgrund von COVID 19 zu überstehen Pandemie.

Viele dieser Unternehmen haben ihre eigenen Aktien bis zu den Höchstständen gekauft und setzen jetzt Rückkäufe aus, wenn die Kurse niedrig sind. Dies verstößt offensichtlich gegen Regel Nummer eins des Investierens – kaufe niedrig und verkaufe hoch.

Kredit: thevisualcapitalist.com

Für diesen Artikel ist es wichtig zu verstehen, dass die Ausgabe billiger Anleihen zum Rückkauf von Aktien das Risiko dramatisch verändert hat Aktienprofil (verstecktes Risiko) bis zu dem Punkt, an dem Tausende von börsennotierten Unternehmen ohne staatliche Rettungsmaßnahmen aufhören könnten zu existieren Hilfe.

Wie verwende ich eine Langhantelstrategie

Der Zweck einer Langhantelstrategie besteht darin, versteckte Risiken zu vermeiden und mehr Kontrolle über die Anlagestrategie zu erlangen, indem sehr sicher bleiben (Bargeld) und hohe Risiken eingehen, die mit einem geringeren Anteil verständlich sind Portfolio. Theoretisch können Sie eine anständige gemischte Rendite erzielen und Ihre Exposition gegenüber Black-Swan-Ereignissen begrenzen.

#1. „Cash is King“, nicht „Cash is Trash“

Ray Dalio, der milliardenschwere Hedgefonds-Manager (den ich eigentlich respektiere und bewundere) verkündete in einer CNBC-Video, die sich für ein globales Aktien- und Anleihenportfolio einsetzt. Dieses Interview markierte so ziemlich den Höhepunkt des Bullenmarktes, da die globalen Aktienmärkte zusammengebrochen sind. Er hat einen guten Punkt, auf den ich hier nicht eingehen werde, aber für den Durchschnittsmenschen (dh keinen Milliardär Hedgefonds-Gründer) ist Bargeld tatsächlich König.

Ja, die Zinsen sind furchtbar für Geldsparer. Bargeld ist jedoch eine kostengünstige Versicherung gegen alltägliche Rückschläge. Für einen Notfall im Wert von 400 US-Dollar mit Bargeld bezahlen, anstatt einen zu bekommen privat Darlehen oder schlimmer noch, hat einen Wert.

Aber reden wir über das Investieren. Bargeld hat einen Optionswert. Im Finanzwesen hat ein Optionskontrakt einen impliziten Wert, da er a Rechts, keine Verpflichtung. Sie haben die Möglichkeit, A oder B zu tun. Ein gutes Liquiditätspolster auf der Bank zu haben, bietet Ihnen viele Möglichkeiten, zu investieren, wenn die Zeit und die Gelegenheit reif sind, ohne andere Vermögenswerte (Aktien, Ihr Eigenheim) zu verkaufen, um das Geld freizusetzen.

Die Flexibilität, die mit diesem Optionswert einhergeht, ist eine wichtige Information, die von den meisten Leuten übersehen wird. Ich habe fast 80 % meiner liquiden Mittel in bar. So konnte ich den jüngsten Börsenabschwung vermeiden und kann jetzt gute Anlagemöglichkeiten zu günstigen Preisen ergattern.

Weißt du übrigens wie viel Bar auf die Hand Buffetts Birkshire Hathaway behält seine Bücher?

#2. Versicherung

Viele Leute denken, dass Versicherungen Geldverschwendung sind, aber wie Talib in seinem Buch Antifragile betont, sind Versicherungen ein Vermögenswert, der in volatilen Zeiten für Sie tatsächlich besser abschneidet. Eine Versicherung ist unerlässlich und zahlt sich für Sie genau dann aus, wenn das Risiko steigt. Ausreichende Mengen an Hauseigentümerversicherung, Autoversicherung, Regenschirmabdeckung, und Lebensversicherung sind der Schlüssel, um widrige Situationen zu vermeiden, in denen Sie unerwartet viel Geld ausgeben müssen.

ich benutze auch Schlüsselmann Versicherung in meinen Betrieben zusammen mit der Haftpflicht- und Berufshaftpflichtversicherung.

#3. Geringes Engagement in Aktien und Anleihen

Im Gegensatz zu den Ratschlägen der meisten Vermögensverwaltungsexperten halte ich ein sehr geringes relatives Engagement in traditionellen Aktien und Anleihen. Ich habe Rentenkonten, die diese passiven Instrumente enthalten.

Wenn Sie sich meine tatsächliche Allokation der liquiden Vermögenswerte im Vergleich zu dem, was ein Top-Fintech-Geldverwalter sagt, als Ziel ansehen, können Sie sehen, dass seine Ratschläge (grüne Balken) das genaue Gegenteil meiner Strategie sind.

Mein Engagement in Aktien und Anleihen erfolgt in Form von kostengünstigen ETFs auf meinen steuerbegünstigten Altersvorsorgekonten. Da meine Laufzeit für dieses Geld lang ist (was bedeutet, dass ich es 30+ Jahre lang nicht brauche), bin ich mit dem Engagement einverstanden, und ich glaube, dass die Steueraufzinsung im Laufe der Zeit die zusätzlichen Risiken ausgleicht.

#4. 10-15% reines Spielrisiko

Ein reines Spielrisiko ist im Allgemeinen eine Investition, die eine hohe Wahrscheinlichkeit des Scheiterns mit sich bringt, sich jedoch massiv auszahlt, wenn es funktioniert. Das beste Beispiel ist eine Investition vom Typ Startup/Venture Capital. Die besten Schätzungen gehen davon aus, dass 75-80% der neuen Unternehmen scheitern werden – das ist der Basisfall. Aber die erwartete Rendite einer Investition, die sich gut entwickelt, beträgt nicht 6 % pro Jahr. Es ist eher das 4-100-fache Ihrer Investition.

Da das Risiko bei diesen Investitionen so hoch ist, gibt es in der Regel nicht viele versteckte Risiken – ich habe im Grunde eine gute Vorstellung davon, wie mein erwarteter Verlust eingeht. Ich glaube nicht, dass dies bei den meisten allgemein anerkannten Finanzanlagen der Fall ist, wie uns die letzten Finanzkrisen gezeigt haben.

Wie sieht das also aus? Ich suche nach reinen Engagements, die nicht an den Aktienmarkt gebunden sind. Ich investiere in Startups und unterstütze lokale Unternehmer wie Restaurants. Ich behalte auch eine Kryptowährungsposition in angemessener Größe bei, die ich 2014 angesammelt habe. Ich plane, diese Investition zu halten, bis Krypto ein nachgewiesener Gewinner ist oder „auf 0 geht“, weil die Höhe der Auszahlung enorm ist, wenn das Bitcoin-Experiment funktioniert.

#5. Die restlichen 5-10% investiere ich in mich selbst

Ich verwende dieses Geld, um meine Fähigkeiten zu erweitern und meine Stärken zu nutzen, um mich und meine Unternehmen marktfähiger zu machen. Dieser Prozess hat meine Ertragskraft im Laufe der Zeit erhöht und es mir ermöglicht, in meine Unternehmen oder in andere nicht korrelierte Unternehmen zu investieren passives Einkommen Quellen.

Ist eine Langhantelstrategie für Sie?

Der Hauptzweck einer Langhantelstrategie für einen klugen Risikomanager besteht darin, die Wahrscheinlichkeit großer Blowup-Ereignisse aus scheinbar „sicheren“ Investitionen zu entfernen. Eine Langhantel ist nicht jedermanns Sache, aber einer der Hauptvorteile, die ich daraus gesehen habe, ist psychologisch – ich weiß mit Sicherheit, dass kein einziges Ereignis die finanzielle Sicherheit meiner Familie beeinträchtigen wird. Dadurch kann ich mit weniger Kapital mehr Risiken eingehen und bin besser mit den Unternehmen, Chancen und Menschen verbunden, in die ich investiere.

Was sind deine Gedanken? Machen Sie sich Sorgen um Risiken und könnte eine Langhantelstrategie helfen?