Dette indlæg er bragt til dig af Experian. Selvom dette var en sponsoreret mulighed, er alt indhold og alle meninger udtrykt her mine egne.

Hhar du nogensinde spekuleret på præcis, hvad der skal til for at opbygge en god kreditscore? Måske har du lavet nogle kreditfejl i din fortid, og du spekulerer på, hvordan du kan rette dem. Eller måske har du spekuleret på, om din kreditscore overhovedet betyder noget. Uanset hvilke spørgsmål du har om kredit, er du sikker på at finde svarene i denne guide, som Experian har bragt til dig.

Din kreditscore er et 3-cifret tal, der hjælper med at afspejle din kreditværdighed. FICO® og VantageScore® er de to mest populære kreditscoringsmodeller. De baserer begge din score på kreditrapportdata fra de tre store kreditbureauer – Transunion, Equifax og Experian. Du kan forbedre din kreditscore ved at være opmærksom på de faktorer, der udgør din kreditscore: betalingshistorik, skyldige beløb, kredithistorikkens længde, kredittyper og nye kreditforespørgsler.

I denne vejledning giver vi dig tips til kreditopbygning, diskuterer, hvordan du løser kreditfejl, og taler om måder at beskytte dig selv mod identitetstyveri.

Men lad os først diskutere, hvorfor din kreditscore overhovedet betyder noget i første omgang.

Indholdsfortegnelse

- Hvorfor din kredit betyder noget

- Hvad er en god kreditscore?

- Kom i gang med at opbygge din kredit

- Trin til at forbedre din kreditscore

- Experian Boost™

- Experian Credit Educator Session

- Almindelige kreditrapportfejl

- Sådan rettes fejl og identitetstyveri

- Få hjælp til at rette op på din kredit

- Hjælp dine børn med at komme i gang med kredit

- Almindelige spørgsmål

Hvorfor din kredit betyder noget

Der er mennesker i dit liv, der har en bias mod dig og din dårlige kreditværdighed.

De fejl, du har begået med gæld, vil sætte pletter på din kreditrapport og sænke din kreditscore. Men disse fejl lader også folk i dit liv holde din dårlige kredit over dit hoved på en eller anden måde.

En dårlig kreditvurdering eller rapport kan nå meget længere end blot at koste dig en højere rente på et nyt lån. Det kan koste dig den lejlighed, du bor i, eller endda dit arbejde.

Sådan behøver det ikke være. Du kan komme dig.

Selvom det kan tage et stykke tid at hæve din kreditscore og forbedre din rapport, kan du hurtigt begynde at lette den skade, du har gjort, med nogle få enkle ideer.

Nedenfor er de fem enheder, der kan få adgang til din kreditscore eller rapport (og potentielt bruge det mod dig), og hvad du kan gøre lige nu for at hjælpe med at rette op på rekorden og rette nogle broer.

Bilforsikringsselskaber kan bruge din kreditscore mod dig

Mange mennesker er ikke klar over, at bilforsikringsselskaber bruger din kreditscore i deres formler, når de bestemmer din bilforsikringspræmie.

Der er et væld af faktorer, der spiller ind i bilforsikringsselskabets proprietære beregninger, og din kreditscore er en af dem.

Bilforsikringsaktuarer har fundet ud af, at folk med en lavere kreditscore er mere tilbøjelige til at indgive krav. Derfor vil en dårlig kreditvurdering koste dig en højere bilforsikringspræmie.

Potentiel rettelse: Find dit næste tilbud på bilforsikring. Alt for mange mennesker fortsætter simpelthen med at bruge det samme bilforsikringsselskab, som de har brugt i årevis uden at opdage, om der er en bedre pris derude.

Din fremtidige udlejer vil pinge din kreditscore

En af de første oplysninger om lejeansøgninger til en lejlighed eller et hus er dit CPR-nummer.

Ofte bliver en lejeansøgning om en ny lejlighed umiddelbart efterfulgt af en anden formular, der giver udlejeren adgang til din kreditrapport og kreditvurdering. Af denne grund, hvis du planlægger at leje snart, vil du måske tjekke din kreditscore gratis med Experian.

Potentiel rettelse: En ting, du kan gøre for at hjælpe med at lindre din fremtidige udlejers bekymring over din lave kreditscore, kan være at tilbyde at betale et højere depositum. Selvom vi alle hader ideen om frivilligt at betale mere, kan dette være prikken over i'et, du skal bruge for at få udlejeren til at leje til dig.

Nogle arbejdsgivere ser på din kredit Rapport

Mange arbejdsgivere anmoder om din tilladelse til at se på din kreditrapport, før de ansætter dig. Dette kan især være tilfældet for statsansatte.

For eksempel får medlemmer af militæret deres kreditrapport undersøgt, før de får nogen form for sikkerhedsgodkendelse.

Potentiel rettelse: Som i alle tilfælde bør du være ærlig og på forhånd over for din arbejdsgiver, eller fremtidige arbejdsgiver, om dine problemer med gæld eller problemer, som du har haft tidligere. Hvis du tager det op først, før din arbejdsgiver trækker din kreditrapport, kan du lette noget af spændingen.

Er du sandfærdig over for din ægtefælle eller betydningsfuld anden?

Da jeg datede min kone, fandt jeg ud af på den hårde måde, hvor farligt at skjule gæld og økonomiske problemer kan være for dit forhold til din ægtefælle eller en betydelig anden.

Jeg skammede mig over mængden af kreditkortgæld, jeg havde oparbejdet under college. Jeg ville ikke dele informationen med hende, og det skadede vores forhold i begyndelsen.

Det tog hende faktisk årevis, før hun holdt op med at bekymre sig om, at kreditorer ringede til huset, afviste checks og lignende på grund af de dårlige indledende interaktioner, vi havde sammen om min kredit.

Potentielle rettelser: Vær på forkant med din betydelige anden om dine udgifter og økonomi. Dårlige nyheder bliver aldrig bedre med alderen, så vent ikke for længe, før du spilder bønnerne om din økonomiske fortid og fejltagelser. Vis derefter din elskede, at du har en plan om at stoppe med at samle gæld eller løse problemer i din kreditrapport.

Du vil en dag gerne købe et hus, og du vil gerne være i stand til at give det navn i fællesskab eller ikke skulle bekymre dig om udelukkende at afhænge af din ægtefælles kreditscore for at hjælpe dig med at tjene en lavere rente.

Selv forsynings- og mobiltelefonselskaber bruger kundernes kreditscore

Ligesom din udlejer, de fleste forsyningsselskaber, kabelselskaber, mobiltelefonudbydere og endda olielevering virksomheder vil trække din kredit rapport og din kredit score, før de lader dig underskrive en kontrakt med dem.

Som med de fleste køb vil det at have en lavere kreditscore koste dig enten i højere gebyrer og/eller renter.

Potentiel rettelse: Forsynings- og mobiltelefonselskaber er et andet godt eksempel på virksomheder, hvor du muligvis kan bede om et større depositum end normalt for at lette deres bekymringer. Du kan også være i stand til at bede om en prøvetid, som du kan bruge til ikke kun at opbygge din troværdighed hos leverandøren, men også hjælpe med at genopbygge din kreditscore.

Hvad er en god kreditscore?

Jeg talte med en ven forleden, og de nævnte, at de syntes, de havde en rigtig god kreditscore.

Hvilket tal dukker op i dit hoved, når du hører det? 750? 825?

Jeg havde virkelig ikke et specifikt nummer. Det var vel noget i det høje 700-tallet, jeg tænkte på. Men er det †virkelig godtâ€?

En kreditscore er en numerisk repræsentation af, hvad der er i din kreditrapport. FICO® kreditscore er den mest accepterede kreditscoringsmodel. I USA spænder FICO-score fra 300-850, hvor 723 er den gennemsnitlige FICO-score for amerikanere.

Med det, tror jeg, du kunne antage, at over 723 ville være en god score og over 780 ville være rigtig god. Hvis du er over 800, skal du ikke bekymre dig om din score. Faktisk ser de fleste långivere en FICO-score på 700 eller derover som "god".

Der er ingen konsensus om, hvad der definerer "virkelig godt", når det kommer til kreditvurdering.

Kom i gang med at opbygge din kredit

Kort efter college var det første gang, jeg tror, jeg nogensinde tænkte på min score. Jeg gik ud for at købe en ny bil og fik at vide, at jeg ikke havde stor kredit. Jeg vidste ikke rigtig, hvad det betød, eller hvordan det kunne ændres, men jeg så, at min rente var latterligt høj.

Spol frem adskillige år senere, og jeg har nu forbedret min score. Jeg har også nu lært en del om, hvad der udgør en score, og hvordan man hæver min kreditscore. Bevæbnet med den viden og med lidt hjælp fra National Foundation for Credit Counseling (NFCC), Jeg er parat til at give enhver, der er ny i dette, nogle oplysninger om at opbygge kredit lige ud af porten.

1. Ansøg omhyggeligt om kredit

Ansøgning om for meget kredit kan faktisk skade din kreditscore. Det er fristende, når du får dit første job til at løbe tør og sætte en masse ting på kredit. Når alt kommer til alt, har du denne nye indkomst til at understøtte betalinger, du skal foretage.

Mit bedste råd er at sætte farten ned og lave din research for at finde de bedste lån at være forbundet med. Især med kreditkort, gør nogle undersøgelser og find et kort, der passer til dine behov. Du ønsker ikke at ansøge om et nyt kort hver måned, fordi det, du har, ikke træner.

2. Brug kredit med omtanke

Dernæst, og sandsynligvis vigtigst, bliver du en ansvarlig låntager. Betal altid til tiden. Du har virkelig ikke råd til en forsinket betaling på din post lige nu (eller nogensinde). Prøv også at betale dine saldi hver måned.

Hold som minimum dine saldi under 30 % af din samlede tilgængelige kredit. Til sidst, prøv at udvikle et forskelligt sæt kredittyper på din fil. NFCC anbefaler mindst tre forskellige lån i din kreditfil.

Långivere kan godt lide at se, at du er i stand til at håndtere de forskellige typer kredit: revolverende (kreditkort) og afdrag (personligt lån, billån, realkreditlån osv.)

3. Find en medunderskriver eller gå sikret

Hvis du har problemer med at få et lån eller et kreditkort i starten, så overvej at bruge kreditkrykkerne i et stykke tid. At få en medunderskriver eller et sikret kreditkort er to almindelige metoder til at opbygge kredithistorik, når kredit ikke er frit tilgængeligt for dig.

Du kan også se på et bygherrelån fra en kreditforening eller fra en virksomhed som Self Credit Builder Loans (tidligere Selvlåner). Se på dette som et midlertidigt træk for at hjælpe dig med at komme over den første forhindring. Jeg har set rapporter om, at det tager omkring et år at flytte fra et sikret kort til et usikret.

Se vores fulde anmeldelse af Self Lender her.

Trin til at forbedre din kreditscore

EN seneste Citi-undersøgelse fandt ud af, at over halvdelen af alle amerikanere har indrømmet, at de har betalt en regning sent på et tidspunkt i deres levetid. Og over 80 % af undersøgelsens respondenter foretog en forsinket betaling inden for de sidste 12 måneder. Hvis du har brug for at genopbygge din kredit, er du ikke alene.

1. Betal dine regninger til tiden

At betale dine regninger til tiden er den største faktor, som kreditscoringsmodellerne bruger, når det kommer til at bestemme din kreditscore. Og det med rette. De fleste långivere er mest optaget af, om du vil betale dem tilbage til tiden. Det er vigtigt ikke at gå glip af nogen betalinger, hvis du vil have en god kreditscore.

Hvis du har vist en god track record med dette tidligere, så vil du blive stolet på i fremtiden.

Gennemgå også din gratis kreditrapport, og sørg for, at du ikke har betalinger, der blev rapporteret forkert så sent. En forsinket betaling på en konto, der ikke er din, bør ikke stå på din rapport. Sørg for at bestride eventuelle fejl, du finder på dine kreditrapporter. Her er nogle flere oplysninger om, hvordan du gør det.

Hvis dine forsinkede betalinger er lovlige, så er der ikke andet, du kan gøre end at prøve at foretage gode betalinger fremadrettet og arbejde på de andre områder.

2. Hold nye kreditanmodninger på et minimum

Anmodning om ny kredit kan ofte sænke din kreditscore. Tilsyneladende ser långiverne det som et tegn på, at du er desperat efter kontanter, hvis du altid anmoder om ny kredit.

Hold anmodninger på et minimum, hvis du planlægger at få brug for din kreditscore snart. Gennemgå også din kreditrapport og se efter eventuelle "hårde" forespørgsler, der er foretaget på din fil. Hvis du ikke genkender en forespørgsel, skal du kontakte den angivne kreditor for at se, hvad forespørgslen gik ud på. Hvis du stadig ikke kan huske, at du har ansøgt om kredit hos den kreditor og er bekymret for, at du kan blive et offer for svindel, skal du kontakte kreditbureauerne.

3. Udvid din kredithistorie

Lettere sagt end gjort, ikke? Dette er naturligvis den største forhindring for de fleste, der starter.

Jo længere din historie med kredit, jo mere komfortable långivere er med at stole på denne historie for at bestemme kreditværdighed.

Du kan hjælpe din kredithistorik ved ikke at annullere gamle kreditkort. Selvom du betaler et kreditkort fuldstændigt, skal du skære det op og planlægge aldrig at bruge det igen, men luk ikke kontoen.

Historien og den tilgængelige saldo hjælper faktisk din kreditscore. Glem ikke, at du kan få en gratis kreditrapport på Experian.com, hvis du vil se, hvilke konti der i øjeblikket rapporteres.

Hvis du er virksomhedsejer, undrer du dig måske over, hvordan du opbygger virksomhedskredit. Nav.com kan hjælpe dig med det, da de leverer gratis personlige og forretningsmæssige kreditvurderingsopdateringer. De tilbyder også grundigt undersøgte råd om de bedste finansieringsmuligheder for din virksomhed. Du kan opbygge din virksomheds kreditscore gennem de forskellige tjenester, Nav har at tilbyde. Læs mere om Nav her.

4. Hold din kreditsaldo lav

Det anbefales, at du holder det beløb, du låner, på eller under 30 % af din disponible saldo. Kort sagt, hvis du har en kreditgrænse på $1.000 på dit kreditkort, behøver du kun at vise en saldo på $300. Du kan læse mere om kreditudnyttelse her.

Dette bør gælde for alle dine revolverende konti. Overvej at bruge et 0% saldooverførselskreditkort til at flytte dit kreditforbrug rundt, hvis det er nødvendigt.

5. Brug revolverende og afdragsgæld

Nøglen her er at have en anstændig blanding af kredit af både revolverende (kreditkort og kreditlinjer) og afdrag (realkreditlån, billån).

Jeg fik engang at vide, at jeg ikke fik den bedste rente på en aftale, fordi jeg ikke havde et realkreditlån (kredithistorik med begrænset afdrag). På det tidspunkt var jeg ikke klar til at købe et hus. Så jeg måtte bare tage det bedste, de ville give mig.

Men hvis du ikke har et kreditkort, kan du overveje at anskaffe et til at hjælpe din kreditvurdering. Jeg anbefaler ikke, at du sætter dig i gæld.

Den mest fordelagtige måde at bruge kortet på ville være at bruge det til en tilbagevendende månedlig regning (f.eks. din elregning) og derefter straks betale saldoen.

Afslutningsvis synes jeg, det er godt at huske, at din kreditscore ikke er alt. Bliv ikke besat af at opnå den perfekte kreditscore. Det kommer ikke til at dræbe dig at have en 740 versus en 760.

Men det skader ikke at være opmærksom på de faktorer, der udgør din score. Og med den viden kan du langsomt begynde at forbedre din score over tid.

Experian Boost™

Experian siger, at omkring 62 millioner mennesker har en "tynd kreditfil." Det betyder, at de har meget få, om overhovedet nogen, kreditkonti på deres kreditrapport.

Hvis du er ung og ny til kredit, eller du ikke har brugt kredit i lang tid, kan du have en tynd kreditfil. For at være klar, er tynd kredit bedre end dårlig kredit. Men du kan stadig have svært ved at blive godkendt til et lån eller realkreditlån.

Men hvis du bor alene, betaler du sandsynligvis mange regninger hver måned, som din telefon- og elregning. Hvorfor skulle du ikke få kredit for det? Experian synes, du burde, og de har introduceret et nyt produkt kaldet Experian Boost det er beregnet til at gøre netop det.

Sådan fungerer Experian Boost™

Sådan gør du Experian Boost™ kunne øge din FICO® score øjeblikkeligt, gratis.

Du giver blot Experian adgang til din bankkontohistorik og tilladelse til at tilføje dine forsynings- og telefonregningsbetalinger til din kreditfil. Det er det! Experian siger, at du vil se dine boost-resultater med det samme.

Hvis du er gået glip af brugs- eller telefonbetalinger, skal du ikke bekymre dig. Experian siger, at de kun vil tilføje positive betalinger til din kreditfil. I en nylig undersøgelse fandt Experian ud af, at 90 % af brugere af tynde filer hævede deres FICO® score, med et gennemsnitligt max boost på 13+ point.

Hvis din kreditscore kunne bruge et løft, så tjek denne gratis service.

Experian Boost™-oplysninger: Resultaterne kan variere. Nogle vil muligvis ikke se forbedrede scores eller godkendelse odds. Ikke alle långivere bruger Experian-kreditfiler, og ikke alle långivere bruger score, der er påvirket af Experian Boost.

De overraskende resultater af My Experian Credit Educator Session

Dengang VantageScore® brugte en scoringsmodel, der gik op til 900, var jeg i stand til ret hurtigt at hæve min score fra 834 til 865. Følg med for at se hvordan.

Jeg er ikke stor til at blive besat af ens kreditscore. Det burde du heller ikke være. Men hvis et par små ændringer kan have en væsentlig indvirkning på din score, så kan jeg ikke se skaden i at tage et stik ved at lave disse ændringer.

Når alt kommer til alt, har jeg planer om at gøre nogle flere ejendomsinvesteringer og kreditkortbonusser i løbet af de næste par år. At have en solid score betyder, at jeg får de laveste renter og kvalificerer mig til større grænser.

Problemet er, at det er svært at vide præcis, hvilke ændringer du kan foretage, der vil have de største konsekvenser. Ovenfor har jeg bedt dig om at se på de fem nøglefaktorer, der udgør en kreditscore, for at bestemme, hvad du skal rette. Det er stadig et solidt råd, generelt set.

For nylig har jeg dog opdaget en service fra Experian, der efter min mening kaster markant mere lys over, hvad du kan gøre for at forbedre din score.

Experian Credit Educator Session

Tjenesten kaldes Experian Credit Underviser. Det har eksisteret i et par år, men det er for nylig blevet forbedret.

Det indebærer en 35-minutters telefonkonsultation med en repræsentant hos Experian. I denne konsultation gennemgår du din kreditrapport, VantageScore® og specifikke ting, du kan gøre for potentielt at forbedre din score.

Du gennemgår også forskellige scenarier for at teste indvirkningen på din score. Fedt, ikke?

Tjenesten koster $39,95, men jeg var i stand til at få en gratis til at tjekke den ud for en potentiel anmeldelse. Resultaterne af sessionen var overraskende, og det er derfor, jeg deler dette indlæg med dig i dag.

Nedenfor deler jeg, hvad jeg lærte i konsultationen.

Experian-kreditrapporten

Jeg er allerede bekendt med kreditrapportformatet og individuelle komponenter. Du har dine personlige oplysninger, konti, kreditforespørgsler og dårlige genstande (konkurs osv.). Men det var rart at anmelde det med en anden bare for at være sikker på, at jeg forstod det hele.

Jeg lærte, at negative elementer kan forblive på din rapport i 7-10 år. Og positive elementer kan forblive på din rapport i 10 år, efter du har lukket kontoen.

Jeg havde et negativt punkt på min rapport: en 30 dages forsinket betaling. Jeg havde også et par kreditforespørgsler. Jeg erfarede, at disse falder fra rapporten efter to år.

Min score viste sig at være 834. Jeg fik at vide, at dette var nogenlunde et B på en karakterskala og højere end 72 % af de amerikanske forbrugere. Absolut plads til forbedring.

Nøglefaktorer, der påvirker min score

Det er her, konsultationen begynder at blive interessant. Jeg fik vist de nøjagtige faktorer, der påvirkede min score. Her er hvad de var:

- Beløbet betalt på mine åbne ejendomskonti er for lavt.

- Saldierne på mine åbne konti er for høje i forhold til deres kreditgrænser.

- Den tilgængelige kredit på mine åbne revolverende kreditkonti er for lav.

- Jeg har for mange forespørgsler på min kreditrapport.

Mine realkreditlån påvirker min score? Jeg ville aldrig have forestillet mig dette. Vi sætter 20% på både vores lejebolig og vores boliglån. Hvorfor er det udbetalte beløb for lavt?

Nå, det viser sig, at Experian ser på det oprindelige lånebeløb vs. den aktuelle saldo. Vi har måske været bedre stillet til ikke at sætte 20% ned og derefter bruge de 20% til øjeblikkeligt at betale ned på realkreditlånet.

Bizarro World, ikke?

Tager handling

Så baseret på disse faktorer, her er mine handlingstrin.

- Betal nogle af mine realkreditlån ned (omkring $7.500 på min lejebolig – se nedenfor).

- Spørg mine kreditkortudstedere om højere grænser, og hold ud med at ansøge om ny kredit, indtil en forespørgsel falder fra.

Det er her, konsultationen bliver virkelig interessant. Jeg var derefter i stand til at teste forskellige scenarier for at se, hvordan det potentielt kunne påvirke min score.

- Scenarie 1: Betal 10.000 USD til min gæld. Simulatoren brugte 7.629 USD på mit udlejningsejendomslån og resten på mit boliglån. Dette tog min score fra 834 til 865.

- Scenarie 2: Betal $20.000 til min gæld. Simulatoren brugte 7.629 USD på mit udlejningsejendomslån og resten på mit boliglån. Dette tog min score fra 834 til 869. Ikke meget mere af en ændring, og du kan se synderen – vores lejeboliglån.

- Scenario 3: Sigt efter en 900 kreditscore. For at opnå denne score ville jeg skulle betale over $100.000 af mine lån. Ikke noget praktisk.

Som du kan se, var scenarierne nyttige til at bestemme det betalingsbeløb, der er nødvendigt for virkelig at flytte nålen på min score. Dette giver os blot endnu en grund til at begynde at arbejde med at betale ned på vores ejendomsgæld.

Almindelige kreditrapportfejl

Når du begynder at se på kreditrapportfejlstatistikker, er det nemt hurtigt at blive frustreret.

Der er et væld, der kan, og det går galt med rapporteringen af dine kreditoplysninger. Vidste du, at undersøgelser har vist, at så meget som 79 % af kreditrapporterne indeholder fejl af en slags?

Med 25% indeholdende store nok fejl, der ville føre til afslag på et lån!

Helt vildt.

Hvorfor fejlene i din kreditrapport?

Hvorfor skal noget, der er så afgørende for din økonomiske succes, være så pokkers kompliceret og bare rodet?

Minder mig om skatteloven. Undtagen i tilfælde af kreditrapporter har vi ikke CPA'er til at hjælpe os med at finde ud af det.

Men du kan ikke bare lade din kreditrapport ligge og forvente, at alt er i orden. Medmindre du er gældfri og ikke har brug for et lån. (Hej, der er en tanke!).

Baseret på ovenstående tal er der sandsynligvis noget galt med din rapport, og at noget kan sænke din score med nok point til at koste dig mange penge, før eller siden.

Min kreditrapport fejl

Jeg kan ikke sige, at jeg nogensinde har fundet en større fejl på min kreditrapport. Jeg kan heller ikke sige, at jeg har kigget rigtigt nærmere på det. Hvert år besøger jeg annualcreditreport.com og træk en eller to af mine gratis kreditrapporter.

Jeg scanner rapporten for at sikre, at mine personlige oplysninger er korrekte, og at de kreditkonti, der er anført på rapporten, alle tilhører mig.

Jeg scanner også rapporten for eventuelle rapporterede negative elementer. Helt ærligt, når jeg indser, at der ikke er nogen store, grelle problemer, går jeg videre.

Sidst jeg tjekkede min kreditrapport fandt jeg en lille fejl. Rapporten siger, at et af mine aliasser er mit mellemnavn, efterfulgt af mit fornavn, initial som mellemnavn, og derefter mit efternavn.

Jeg tror aldrig, jeg har tilmeldt mig kredit eller gået under det navn, da jeg søgte om kredit eller havde et job, så jeg ved ikke, hvor de har navnet fra.

Jeg er dog ikke særlig bekymret over denne særlige fejl, fordi der ikke var nogen konti, som jeg ikke genkendte. "TP" Penge har endnu ikke tilmeldt sig nogen falske kreditkonti. 🙂 Alligevel antyder statistikken ovenfor, at jeg bør tjekke mine rapporter lidt nærmere næste gang.

Almindelige større fejl set i kreditrapporter

Så hvad er de mest almindelige typer af alvorlige fejl set på kreditrapporter? Jeg har sammensat en hurtig liste til dig baseret på de oplysninger, jeg har læst i Liz Westons bog, Din kreditscore:

- Navne, der ikke er dig (ikke kun stavefejl)

- CPR-numre, der ikke er dine

- Adresse, hvor du aldrig har boet

- Konti og restancer, der ikke er dine

- Negative elementer ældre end syv år

- Hårde kreditforespørgsler, som du ikke har godkendt

Naturligvis er biggie det fjerde punkt der: konti, der ikke er dine. Hvis du har det på din rapport, skal du få det væk så hurtigt som muligt. Hvis det er en aktiv konto, er det en tikkende bombe.

Sådan rettes fejl og identitetstyveri

Så hvad gør du, når du har forkerte oplysninger på dine rapporter?

Disse forkerte oplysninger kan indikere svindel og/eller kan føre til, at du ikke får et lån (eller i det mindste det bedste lån, du kan).

En, jeg kender, blev for nylig nægtet et lån på grund af en negativ historie på hans kreditrapport. Det viser sig, at da han gennemgik sin rapport, havde hans far brugt sit SSN til at ansøge om nogle kreditkort for lang tid siden, og derefter misligholdt.

Dette er i bund og grund identitetssvig mod din familie. Trist. Min pointe med at dele dette er at understrege vigtigheden af at gennemgå din kreditrapport med jævne mellemrum, da du aldrig ved, hvem der kommer til at bruge den og ødelægge den.

Du kan også beskytte dig selv ved at bruge beskyttelsestjenester som f.eks beskyttelse mod identitetstyveri tilbudt af Experian. Det giver overvågning af identitetstyveri, alarmer og mørk web-overvågning. Experians beskyttelse mod identitetstyveri gør det også nemt at låse og låse din kreditfil op med Experian CreditLock eller IdentityWorks.

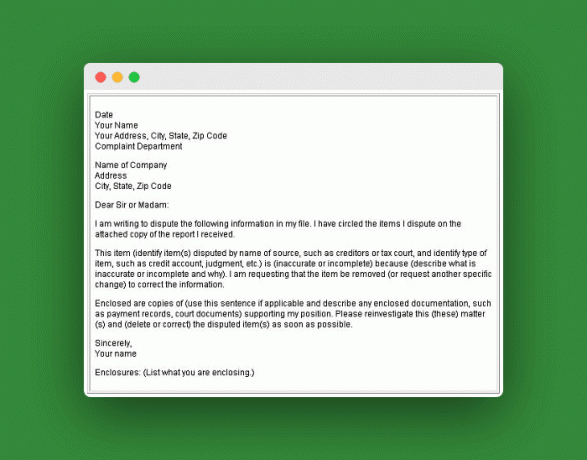

Sådan bestrides kreditrapportfejl

Hvis du har en simpel fejl i din rapport, er det sådan, du skal gøre for at få den rettet:

Fortæl det rapporterende bureau (TransUnion, Experian eller Equifax), skriftligt, hvilke oplysninger du mener er forkerte. Send dem kopier af beviser for din påstand. Gem kopier af alt, hvad du sender, og send det bekræftet post, returkvittering anmodet om.

Medmindre de mener, det er falsk, skal de sende det til kreditoren eller informationsudbyderen for at undersøge dit krav (tager omkring 30 dage). Hvis de er enige, vil de informere de to andre bureauer. Når de har rettet fejlen, kan du få dem til at sende rettede kopier til alle, der har fået en inden for de seneste seks måneder.

Dernæst skal du fortælle kreditor eller informationsudbyder. Jeg gætter på, at dette trin er der for at sikre, at informationsudbyderen ser din klage, da det rapporterende bureau kunne have betragtet det som useriøst og kastet det. De samme regler gælder for kopier og forsendelsesmetoder. Her er nogle flere oplysninger fra Federal Trade Commission om dette.

Eksempel på tvistbrev

Men hvad hvis det er identitetsbedrageri?

Hvis nogen har stjålet din identitet, skal du øge den et hak og tage følgende ekstra trin i henhold til FTC:

- Placer a advarsel om svindel på dine kreditrapporter.

- Luk regnskabet som du ved, eller tror, er blevet manipuleret med eller åbnet svigagtigt.

- Indsende en klage med Federal Trade Commission.

- Indgiv en anmeldelse til dit lokale politi eller politiet i det samfund, hvor identitetstyveriet fandt sted.

Men hvad hvis det er familie?

Ligesom historien, jeg delte ovenfor, er der flere mennesker, der får deres identitet taget af deres egne familiemedlemmer. Dr. Phil havde et show én gang på identitetstyveri inden for familien.

Et afsnit var på en 23-årig pige ved navn Mattie, hvis mor havde stjålet hendes identitet og ikke ville stoppe. Dr. Phils ekspert på showet var Tom Syta, en FTC-direktør.

Tom siger, at han skal behandle familiemedlemmer på samme måde som en kriminel. Under showet "foreslår Tom, at Mattie og andre ofre for identitetstyveri går til FTC's websted og udfylder en erklæring om identitetstyveri, som de skal sende til kreditoplysningsbureauerne."

Tom foreslår også at indgive en politirapport, som måske eller måske ikke er effektiv, afhængigt af din jurisdiktion og det involverede dollarbeløb. Wow, det ville være svært at skulle indgive en politianmeldelse mod sin egen familie. Jeg ved ikke, at jeg kunne have gjort det som 23-årig.

Få hjælp til at rette op på din kredit

Der er mange dårlige råd, der flyder rundt derude, og jeg har i nogen tid nu ønsket at dele nogle sandheder om at finde hjælp til at løse dine kreditproblemer.

Jeg henvendte mig til Personal Finance Columnist og ven, Liz Pulliam Weston, for at hjælpe med at finde en professionel.

Liz præsenterede mig for Gail Cunningham, Vice President of Public Relations på Landsfonden for Kreditrådgivning. Gail var venlig nok til at dele nogle solide råd om at finde hjælp til dine kreditproblemer, såvel som hendes holdning til den aktuelle kreditverden. Tjek det ud:

1. Hvor kan nogen gå hen for at finde pålidelig, gratis hjælp til at løse deres forbrugsgældsproblemer (dvs. ikke kan betale, i inkasso, ved ikke, hvad der skylder, osv.)?

Forbrugere bør kontakte et legitimt kreditrådgivningsbureau for at få hjælp. Jeg har vedhæftet NFCC faktaark så du kan vide lidt mere om os, samt et dokument jeg har lavet på Sådan vælger du et legitimt kreditrådgivningsbureau.

Desværre er der nogle dårlige aktører i vores branche, som er mere interesserede i deres bundlinje end forbrugerne. Det påhviler forbrugeren at gøre deres hjemmearbejde, før han går i forretning med et bureau.

2. Hvordan vil en legitim kreditrådgiver være i stand til at hjælpe en person med forbrugergældsproblemer? Hvad vil de egentlig gøre?

Den uddannede og certificerede rådgiver ville lave et grundigt indblik i alle indkomstkilder samt gældsforpligtelser, udforske for at finde ud af årsagen til den økonomiske nød samt forbrugerens kort- og langsigtede økonomiske mål. Efter gennemgang af leveomkostninger vil der blive oprettet et nyt budget, hvis det er nødvendigt.

Dernæst ville de se på gældsbelastningen. Efter at budgettet er blevet justeret, kan der være penge nok tilbage til at håndtere gældsafbetaling. Hvis ikke, vil rådgiveren undersøge løsningsmuligheder sammen med forbrugeren.

Hvis det er den rigtige mulighed, kan forbrugeren vælge at gå på en Debt Management Plan (DMP). Hvis det er tilfældet, forhandler rådgiveren med kreditorerne om en reduceret månedlig betaling og for at få stoppet eller reduceret renter, forsinkede gebyrer og overgrænsegebyrer. Det overordnede mål er, at forbrugeren er i stand til at betale sine leveomkostninger fuldt ud, samtidig med at gældsnedbringelsen er i gang.

3. Hvis nogen bliver afvist på et lån, og de får at vide, at det er fordi de ikke har en kredithistorik, hvad skal de så gøre? Hvordan går de om at etablere kredithistorik hurtigt og forbedre deres kreditscore?

Hvis nogen ikke har kredit, er den bedste måde at fastslå det på med et benzinkort eller et butikskreditkort. De anses for at være nemmere at få. De bør heller ikke forsøge at få for meget kredit på én gang. At gøre det sætter for mange forespørgsler på deres kreditrapport og får dem til at se ud, som om de er desperate efter kredit. Ikke godt.

De bliver nødt til at opbygge en god kredithistorie ved ansvarligt at håndtere deres kreditforpligtelser for at skabe en god kreditscore. Dette kan tage tid, men det er det værd.

4. Er konkurs nogensinde en god mulighed for en person i alvorlig gæld? Og hvilket råd ville du have til dem, der overvejer at gå konkurs og vil starte forfra?

Konkurs er det rigtige svar for nogle, men jeg ville gøre det til mit sidste stop, ikke mit første. Jeg ville helt sikkert sidde ned med en kreditrådgiver, før jeg overvejede at gå konkurs for at se, om der var nogen anden udvej.

Hjælp dine børn med at komme i gang med kredit

Din lille er blevet voksen! Han skal måske på college til efteråret, eller hun begynder måske at arbejde på fuld tid efter gymnasiet. I begge tilfælde er dit job som forælder ikke helt færdigt.

Hvis du vil sikre dig, at din teenager får en god økonomisk start, er her fem træk, du kan hjælpe hende med at tage for at begynde at opbygge kredit.

1. Sørg for, at din teenagers kredit er hans egen

Identitetstyveri af mindreårige er et alvorligt problem, der rammer titusindvis af børn og teenagere hvert år. Da teenagere har en ren tavle kreditmæssigt, er de et attraktivt mål for identitetstyve.

Forældre kan anmode om deres mindreårige barns kreditrapport fra de tre bureauer, og det er en god idé at gøre dette. Dette gælder især, hvis du har grund til at tro, at din teenagers identitet er blevet stjålet.

Under alle omstændigheder er det svært for din teenager at opbygge en god kredithistorie, hvis der er svigagtig aktivitet under hendes navn. Så det er umagen værd at anmode om en kreditrapport bare for at sikre, at enhver kreditbeslutning, hun træffer, er hendes egen.

2. Gør din teenager til en autoriseret bruger på dit kreditkort

Hvis du har god kredit, vil det give din teenager mulighed for at blive en autoriseret bruger på din konto.piggyback†på din kredit og samtidig gør det umuligt for dem at overforbruge uden din viden.

Derudover har du mulighed for at begrænse den tilgængelige kredit for alle autoriserede brugere, så dette kan være en fantastisk måde for din teenager at sætte en tå i vandet af ansvarlig kreditanvendelse.

Den eneste ulempe ved denne strategi er, at regningen stadig vil komme til dig. Så mens din teenager vil drage fordel af din gode kredit, og vil lære ikke at bruge plastik til hver transaktion (i hvert fald ikke uden at skulle møde mors og fars vrede), vil det at være en autoriseret bruger ikke give hende en reel følelse af det ansvar, som hende.

Det faktum kan være nok til at friste forældre til at medunderskrive et kreditkort til deres teenager - men bortset fra under meget specifikke omstændigheder bør forældre simpelthen ikke gøre det. Medunderskrivelse af et lån vil sætte din teenager i stand til at træffe dårlige beslutninger, mens du stadig vil være på krogen for konsekvenserne.

Der er bedre måder at lære din teenager, hvordan man betaler hendes regninger – måder, der ikke potentielt kan skade din kredit. Vi diskuterer en af disse måder nedenfor.

3. Få din teenager til at betale for sine egne forsyninger

Mens rettidig betaling for forsyningsvirksomheder generelt ikke indberettes til kreditbureauerne, kan forfaldne ofte være det. Ifølge Investopedia:

“[Forsyningsselskaber] vil indberette forfaldne konti meget hurtigere end andre institutioner.â€

At betale for forsyningsselskaber hjælper måske ikke direkte din teenager med at opbygge god kredit, men det vil give ham en mulighed for at lære gode budget- og regningsvaner, mens indsatsen stadig er relativt lav.

For eksempel, da jeg boede på kollegiet mit første år på college, valgte mine forældre at få min telefonregning (som også tilfældigvis var min eneste forbrugsregning) sendt direkte til mig.

De gjorde det også klart, at de ikke ville redde mig, hvis jeg havde en særlig høj regning. (Dette var måske et bluff fra deres side, men det var en trussel nok til at holde mig svedende gennem nogle magre måneder).

Dette hjalp mig til meget tidligt at lære, hvordan jeg budgetterer, hvordan jeg planlægger min regning og de smertefulde konsekvenser af at foretage en forsinket betaling. Det betød, at jeg var klar til ansvaret for et kreditkort, da jeg søgte om et eller to år senere.

4. Tilskynd din teenager til at få et job og ansøg om sit eget kreditkort

Spørgsmålet om et job kan være en ret god lakmusprøve for din teenagers klarhed til ansvar. Ideelt set vil Junior gerne arbejde og enten bidrage til sine egne uddannelsesudgifter eller tjene sine egne penge.

Hvis han afviser forslaget om at arbejde (gisp!), er han tydeligvis ikke klar til kredit, og det er på tide, at du begynder at vise hård kærlighed.

Men hvis din teenager tjener sin egen indkomst, kan han ansøge om kredit på egen hånd, selvom han er under 21. Men han har stadig brug for vejledning fra dig. Sørg for, at han kun tager så meget kreditkort, som han kan håndtere.

Både detailkreditkort (som kan være nemmere at få uden kredithistorik) og sikrede kreditkort kan begrænse mængden af problemer, din teenager kan komme ud i, og samtidig give ham en nem introduktion til kredit. Et alternativ at overveje er SelfLender.com (Se vores fulde anmeldelse af SelfLender her.)

Hvis din indkomsttjenende teenager er klar til at ansøge om sit eget kreditkort, skal du sørge for at hjælpe ham med at finde det, der bedst passer til hans behov.

Relaterede: 39 sommerjob for teenagere og universitetsstuderende

5. Få din hjemmeadresse til at forblive hendes hovedbolig

Dette er især nyttigt for universitetsstuderende. Långivere kan lide at se stabilitet med hensyn til levevilkår, og universitetsstuderende vil ofte ændre deres adresse mindst en gang om året.

Dit barn kan stadig bruge din adresse på kreditkortansøgninger, hvilket vil fremstå meget mere fordelagtigt på hendes ansøgninger, end fire forskellige boliger på fire år ville.

Men hvis du tillader din teenager at gøre dette, skal du sørge for, at de tilmelder sig papirløse regninger eller erklæringer, så de ikke kan hævde, at de ikke modtog regninger i tide til at betale dem.

Kreditkortloven i 2009 blev oprettet for at hjælpe med at beskytte unge voksne mod udlånspraksis og mod at snuble ind i enorme kreditproblemer gennem uvidenhed. Så meget som jeg tror på vigtigheden af denne lovgivning, tager den sig kun af den ene side af ligningen.

Forældre har ansvaret for at lære deres børn at håndtere kredit, og unge voksne skal tage sig tid til at lære rebet, før fejl bliver katastrofer.

Selv forældre, der selv har kæmpet med kredit, kan hjælpe deres teenagere til at komme godt i gang med kredit, så længe de sætter rimelige grænser og grænser og tager sig tid til at uddanne sig selv og deres børn.

Almindelige spørgsmål

Her er nogle almindelige spørgsmål, vi ser om kreditvurderinger og rapporter.

Hvad er FICO®?

FICO® er et akronym for et firma ved navn Fair Isaac Corporation. De var det første firma, der producerede en kreditscoringsmodel i 1989, og deres resultater har været de mest brugte lige siden. FICO siger, at 90% af de bedste långivere bruger FICO-score, når de træffer udlånsbeslutninger.

Hvis din bank eller kreditkortudsteder giver dig en gratis kreditscore hver måned er der en god chance for, at den score, de bruger, er din FICO®score. MyFICO kan også hjælpe.

Hvad er VantageScore?

I 2006 gik alle tre store kreditbureauer, Experian, TransUnion og Equifax, sammen for at skabe deres egen scoringsmodel, der kalder den VantageScore. Siden da har de gentaget deres model flere gange. Deres seneste version hedder VantageScore 4.0 (udgivet i 2017), men mange långivere bruger stadig VantageScore 3.0.

Betyder din VantageScore noget? Ja og nej.

VantageScore-modellen deler et væld af ligheder med FICO®. De ligner faktisk så meget, at FICO sagsøgte VantageScore i 2010 og hævdede barndomsversionen af "du har kopieret os!"

Retssagen mislykkedes, men den overordnede pointe er, at hvis du har en god FICO® score, vil du uden tvivl også have en god VantageScore. Vil de nøjagtige 3-cifrede tal variere lidt? Ja. Men de skal altid være i samme boldgade.

Og hvis du skulle vælge én score at fokusere på frem for den anden, så hold dig til din FICO® score. For nu er FICO stadig konge.

Kan du få en perfekt kreditscore?

Din kreditscore er en numerisk repræsentation af, hvad der er i din kredithistorikfil. Det skal repræsentere, hvor kreditværdig du er.

Hvorfor skulle du bekymre dig? Nå, långivere bruger din kreditscore som en faktor, når de overvejer dig. Så det er ikke let at antage, at du ønsker at hæve din kreditscore, hvis du ønsker at få adgang til kredit i fremtiden.

Men skal du sigte efter perfektion? Hvad er den perfekte kreditscore? For både VantageScore- og basis-FICO®-scoremodellerne er den laveste score 300, og den højeste kreditscore er 850.

Men er disse perfekte scoringer overhovedet mulige? En perfekt score er mulig. Tilsyneladende har omkring 1% af befolkningen en perfekt 850 på FICO® vægt. At komme dertil kræver mange års positiv kredithistorie (op til 30 år) og en varieret blanding af revolverende og afdragsfri kredit.

Bør du bekymre dig om en perfekt kreditscore?

Med en kreditscore er der perfektion, og så er der godt nok. God nok mening, god nok til at få de bedste priser. Det er jo det, du er ude efter ikke?

Den bedste rente ved lån. FICO® kaster lidt lys over dette ved at tilbyde denne tabel over forskellige rentesatser, der er tilgængelige i dag på et 30-årigt fastforrentet realkreditlån. Du kan se forskellen i betaling og renter over tid baseret på din FICO-score.

Så som du kan se af dette diagram, burde 850 ikke være dit mål. Dit mål bør være at nå 760-mærket.

Så hvordan kommer du dertil? Du forbedrer din kreditscore ved at være opmærksom på de faktorer, der udgør din kreditscore: betalingshistorik, skyldige beløb, kredithistorikkens længde, kredittyper og nye kreditforespørgsler.

Din takeaway fra det bør være altid at betale til tiden, holde din kreditkortsaldo lav eller på $0, ansøg ikke om for meget kredit, og prøv at udvikle en forskelligartet blanding af kreditanvendelse (et billån og et par kreditkort burde gøre det trick).

Vil lukke konti hjælpe din score?

Dengang jeg var ved at slippe af med min overskydende kreditkortgæld, gjorde jeg en dum ting. Jeg lukkede mit ældste kreditkort. Jeg vidste ikke eller var ligeglad på det tidspunkt, at dette træk faktisk ville skade mig med hensyn til at opbygge en bedre kreditscore.

Vi kender alle vigtigheden af en god score: bedre lånerenter, bedre forsikringspriser. Lukning af kreditkonti skader din kreditscore på to store måder.

1. Det hæver din kreditudnyttelsesgrad

Når du lukker en aktiv konto, bliver den tilgængelige kredit fra den konto fjernet fra din kreditfil. Derfor ser du over for kreditbureauerne ud til at have mindre ledig kredit til din rådighed. De oversætter dette til, at ikke så mange mennesker låner ud til denne person, så de må være en højere risiko.

Det er vigtigt at holde din kreditudnyttelsesgrad lav. For at gøre dette skal du have en masse kredit til rådighed for dig, men kun bruge en lille mængde af denne kredit. Så hvis dine tilgængelige saldi alle summer op til $10.000, skal du bruge $1.000 - 2.000, ikke $9.000. Efter hvad jeg har hørt, er dette tilfældet, uanset om du betaler det hele hver måned eller har en saldo.

2. Det får din kredithistorie til at se yngre ud

Den anden ting at lukke en konto vil gøre, er at få dig til at se yngre ud med hensyn til kredithistorik. En af nøglerne til en god kreditscore er en lang erfaring med ansvarligt lån. Så det er vigtigt at lade de gamle konti være intakte, selvom du ikke bruger dem.

Men hvad hvis du kæmper med gæld?

Helt ærligt, grunden til, at jeg ringede og annullerede mine gamle kreditkortkonti dengang, var, at jeg var træt af at gå ind og ud af kreditkortgæld. Jeg havde fået nok og ville bare tvinge mig selv til at holde op med at falde tilbage til de dårlige vaner med at bruge penge, jeg ikke havde.

Så hvis hele grunden til at du lukker de gamle konti er for at frigøre dig selv fra gæld, og du behøver ikke din score for et bolig- eller billån i den nærmeste fremtid, så kan det være det bedste valg for dig at lukke dem alligevel.

Hvis kortet også opkræver et årligt gebyr, kan det være nok til at retfærdiggøre at lukke det.

Hvor meget påvirker negative karakterer din score?

Vi har i et stykke tid vidst, hvilke handlinger der vil påvirke din kreditscore negativt, og hvilke skridt du skal tage for at forbedre din score. Men hvad vi ikke har vidst, er det specifikke antal negative punkter, du vil blive ramt med for visse handlinger.

Sådan fordeler punkterne sig:

Her er nogle ting, jeg har bemærket om den nyligt udgivne FICO® info.

1. Progressiv straf fra FICO®

Den negative handling (sene betalinger, maxed-out kort osv.) vil påvirke dem med højere score mere drastisk, end de vil påvirke dem med en lavere score.

Dette forekommer mig uretfærdigt. Men hvem siger FICO® skal være fair, ikke? De skal selv lave deres regler.

2. Flere ting er ikke rettet

Hvad diagrammet ikke forklarer, er, hvordan resultaterne påvirkes, når du rammer et par af disse handlinger på samme tid eller inden for samme måned.

Lad os f.eks. sige, at du maksimalt udbetaler dit kort, og derefter betaler det for sent med 30 dage. Vil du tage et 150 point hit, hvis du har en 780?

Hvad sker der så, hvis du får et 60 dages forsinket hit den næste måned? Endnu -100 point? Jeg vil antage, at scoringerne ikke ville sammensætte hinanden direkte på den måde. Men det er bare min antagelse.

3. Konkurs udligner FICO® Score

Læg mærke til, at hvor de andre ting ikke nødvendigvis reducerer 680 og 780 scoren til de samme niveauer, sætter konkursen dem begge omkring 550.

Jeg gætter på, at dette viser, hvor vigtig konkurs er for FICO®. De vil simpelthen flatline dig, hvis du gør det, uanset din historie.

4. Hvad dette betyder i dollars

Din kreditscore har kun betydning, hvis du vil bruge det nummer i fremtiden. Har du brug for et boliglån, billån eller kreditkort? Din FICO® score vil påvirke din mulighed for at få en god rente på det lån.

Jo højere din score er, jo bedre rente vil du sandsynligvis få. Og jo bedre renten er, jo mindre kommer du til at betale i renter gennem hele dit liv.

Så hvordan omsættes disse skadespunkter til dollars? Jeremy Simon på CreditCards.com sammensatte en stor analyse, der viser, hvor meget FICO® skadespoint koster dig i dollars. Tjek det ud her.

5. Se på det positive

Det hele er ikke negativt. Det, jeg tager fra dette diagram, er, at FICO® vil sandsynligvis også belønne mig for konsekvent at gøre et par ting rigtigt: at betale til tiden og holde min kreditkortsaldo lav sammenlignet med min tilgængelige kredit.

Hvad sker der med kredit, når du er gældfri?

De fleste mennesker, jeg kender, er gældfrie undtagen realkreditlånet, eller de ønsker at komme dertil meget hurtigt. Spørgsmålet opstår så, "Vil du være i stand til at opretholde en god kreditscore, hvis alt du gør er at betale på et realkreditlån?"

Hvis du er i denne situation, er begrebet, du skal sætte dig ind i, "kreditmix".

Kreditmix er de forskellige typer af kredit, du har i øjeblikket. For eksempel kunne du have drejende kredit, som et kreditkort. Det kunne du også have rate kredit som et billån eller realkreditlån.

Alt andet lige, jo flere typer gæld du har, jo bedre er dit kreditmix og jo bedre score.

I betragtning af det, når du betaler alt undtagen realkreditlånet, reducerer du dit kreditmix, medmindre du holder dine kreditkortkonti åbne.

Selvom du har betalt dit kreditkort, vil din tilgængelige kreditgrænse stadig blive afspejlet på din kreditrapport og i din score, hvis du holder kontoen åben.

Relaterede: 17 vindende tips og tricks til lovligt at fjerne kreditkortgæld

Men hvad hvis du bliver droppet?

Selvfølgelig er der en mulighed for, at hvis du ikke bruger dit kreditkort, kan udstederen droppe dig eller reducere din grænse, hvilket reducerer din tilgængelige kredit. På det tidspunkt ville du have mere end kreditmix at bekymre dig om, du ville have et tilgængeligt kreditproblem.

Det gode er, at dit kreditmix i det øjeblik kun udgør 10% af din kreditscore. Så selvom du reducerer dit kreditmix, knuser et 10%-slag mod din kreditscore ikke.

Kreditekspert John Ulzheimer sagde dette om kreditmix i en Credit.com artikel,

"Det er bestemt ikke en prioritet at tage fat på, alle, der har håb om at maksimere deres kreditscore, bør være opmærksomme."

Har du overhovedet brug for en god kreditscore?

Et andet oplagt spørgsmål at stille dig selv (som mange af jer allerede har tænkt i dit hoved) er "hvorfor har jeg brug for en god kreditvurdering?" Nå, det kan du ikke.

Hvis lånet er i din fremtid, enten gennem en refinansiering eller et nyt køb af fast ejendom (eller en anden type kredit for den sags skyld), så vil du sikkert overveje at opretholde en kvalitetskredit score.

Derudover kan en mangel på kreditscore eller dårlig kreditscore skade dine chancer for at leje et hus eller lejlighed. Ikke alle udlejere bruger kreditscore/historie, men nogle vil. Jeg gør.

Men jeg ved, at manglende score ikke automatisk ville sætte nogen ud af kampen for mig. Det er dårlig historie, som jeg mest er optaget af.

Men hvis dette (at få mere kredit, leje osv.) ikke er en stor sag for dig, så kan du helt sikkert lade være med at bekymre dig. Mange mennesker, der har nået økonomisk frihed, er stolte af deres manglende kredithistorie og det faktum, at de er ligeglade.

Her er min ven Adam Baker, da han fandt ud af, at han ikke har nogen kreditscore:

Har lige fået tjekket min kreditscore - og det blev rapporteret, at jeg "INGEN SCORE" har... Whoo-hoo. Endelig. 🙂

— Adam Baker (@AdamCBaker) 27. juli 2012

Jeg er ikke selv helt til det punkt. Jeg nyder at opretholde en ansvarlig kredithistorie, og jeg kan godt lide, at det giver mig flere økonomiske muligheder. Men jeg regner med at være der en dag.

Så bundlinjen er dette, hvis du opretholder et anstændigt kreditmix (pant og et par "åbne" revolverende konti) og betale alle dine regninger til tiden, bør du ikke have problemer med at opretholde en god kredit score. Hvis du lukker de revolverende konti (dvs. kreditkort), vil du få et lille hit til din kredit.

Med tiden, efterhånden som din kredithistorik begynder at forsvinde, og alt hvad din rapport viser er et lån til et realkreditlån, kan din score tage yderligere hits. Men på det tidspunkt kan dit mål om økonomisk frihed være nået, og dit behov for en kredithistorik kan være en saga blot.

Skal jeg fryse mit barns (eller min egen) kredit?

Ifølge en rapport fra analysefirmaet Javelin Strategy & Research var 11,1 millioner voksne ofre for identitetstyveri i 2009 i USA, og det samlede årlige beløb, der blev tabt på grund af svindel, var 54 milliarder dollars.

Børn er ofte også offer for identitetstyveri. Faktisk var 1,48 % af de mindreårige ofre for identitetstyveri i 2017. Tyve vil endda bruge CPR-numre, før de udstedes. Det er muligt for en nyfødt baby allerede at være et offer for dette. Her er en artikel fra CNBC om dette.

Hvorfor børn er offer for identitetstyveri

Mange mennesker er ikke klar over, at kreditkortselskaberne ikke har en nem måde at bekræfte en ansøgers alder, især hvis nogen ikke har ansøgt om kredit før.

De fleste kreditkortapplikationer beder blot om din fødselsdato uden at fremlægge noget bevis. Børn og teenagere er et primært mål for identitetstyveri, fordi de har perfekt rene kreditoptegnelser.

Børn er let bytte for identitetstyve, da forældre normalt ikke tjekker deres børns kreditrapporter. En forbrydelse kan forblive uopdaget i meget lang tid, hvilket kan forværre problemet.

Advarselstegn på identitetstyveri af børn

Hvis dit barn har været udsat for identitetstyveri, kan det tage dig et stykke tid at finde ud af det. Mange forældre indser nyheden, når de bliver afvist, mens de forsøger at åbne en opsparingskonto eller 529 College Savings Plan for barnet på grund af hans eller hendes dårlige kreditværdighed.

Eller forældre kan finde ud af de forfærdelige nyheder, når forudgodkendte kreditkorttilbud, regninger eller regnskaber modtages i barnets navn. Disse bør være røde flag for en forælder, at der potentielt kan være et problem.

Sådan fryser du dit barns (eller din) kreditrapport

Du bør tjekke dit barns kreditrapport, men det kan være lidt sværere, end forælderen måske forestiller sig. En voksen kan gå online til et af de tre kreditbureauer og bestille en kreditrapport. Men hvis du vil anmode om dit barns kreditrapport, skal du sende den skriftligt til bureauerne. Her er en artikel fra Experian, der går mere i detaljer.

Børn har faktisk ikke en formel kreditrapport, hvis de er under 18 år, men kreditbureauerne vil i stand til at give dig oplysninger om dit barn, hvis de er udsat for børneidentitetstyveri og har en kredit historie.

Når du har fastslået, at dit barns kreditrapport er klar, kan du med fordel sætte en fastfrysning af deres kredit for at forhindre fremtidig svindel.

En kreditstop eller også kendt som en sikkerhedsstop vil ikke give nogen potentiel långiver adgang til kreditrapporten overhovedet uden tilladelse. Dette vil forhindre ny kredit i at blive udstedt. Placer en kredit fryse på et barns kredit rapport så tidligt som muligt vil forhindre barnets identitetstyveri. Du kan fryse dit barns eller din egen kredit (eller begge dele!)

En lov vedtaget i 2018 forpligtede alle tre kreditbureauer til at tilbyde denne service gratis.

Equifax: Du kan fryse din Equifax-kreditrapport på deres hjemmeside. (Besøg Equifax her.) Hvis du fryser kreditrapporten for en mindreårig, skal den være skriftlig.

Experian: Du kan også fryse din Experian-kreditrapport online. (Besøg Experian her.) For at fastfryse en kreditrapport for dit barn skal du indsende en skriftlig formular. Her er den fulde vejledning samt den formular, du skal udfylde, direkte fra Experian.

Transunion: Du kan fryse din Transunion-kreditrapport på deres hjemmeside. (Besøg Transunion her.) Hvis du ønsker at fryse dit barns kreditrapport, kan du find den fulde vejledning her. De kræver også, at indsendelsen er skriftlig.

Ulempen ved en kreditstop

En kreditstop er designet til at forhindre et kreditoplysningsfirma i at frigive din kreditrapport uden dit samtykke til en ny långiver.

Du skal dog være opmærksom på, at brug af en kreditstop kan forsinke dig i at blive godkendt til ny kredit, hvis du virkelig ansøger om et nyt lån. Du skal underrette de tre forskellige kreditbureauer individuelt for at tillade frigivelse af dine kreditoplysninger.

Med en kreditstop bliver du nødt til at slå indefrysningen fra og til igen, når du ansøger om et nyt lån, kredit eller realkreditlån.

Du kan også løbe ind i problemer med andre finansielle transaktioner, der anmoder om en kreditrapport, såsom at ansøge om nye forsikring, offentlige tjenester, lejeboliger, beskæftigelse, investering, licens, mobiltelefon eller endda tænde for nye forsyningsselskaber.

En kreditstop giver fremragende beskyttelse mod identitetstyveri for en voksen eller et barn. Men du skal ikke glemme, at det er meget restriktivt.

At placere en kreditfrysning på et barns kreditrapport så tidligt som muligt vil hjælpe med at forhindre dit barn i at blive offer for børns identitetstyveri. Flere børn end nogensinde har fundet sig selv udsat for identitetstyveri, og mange er i hænderne på en nær familieven eller slægtning.

Men en forælder kan hjælpe med at forhindre identitetstyveri af deres barn ved at træffe forebyggende foranstaltninger.

Hvor skal du tjekke din kredit?

Du kan få dine gratis kreditrapporter fra annualcreditreport.com. For dem, der ikke er bekendt med det, er det en hjemmeside, som de tre kreditoplysningsbureauer (Experian, Equifax og TransUnion) har oprettet baseret på et krav fra Fair Credit Reporting Act.

Ved at bruge denne hjemmeside kan du linke til de tre bureauer og få en gratis kopi af din kreditrapport fra dem en gang om året.

Husk på, at når du linker til et af bureauerne, vil de forsøge alt i deres magt for at lokke dig til at bruge penge på andre produkter (kreditscore, tilpassede rapporter osv.)

Du behøver ikke at gøre noget af dette.

Forbliv fokuseret. Bare fortsæt med at følge de små links for at få din gratis rapport. Jeg gemmer altid rapporten som en pdf-fil. Hvis du ikke har Adobe Creator, skal du bare kopiere og indsætte HTML-siden til en Word-(.doc)- eller tekst-(.txt)-fil.

Pas på uofficielle websteder

Som du sikkert er klar over, er der mange websteder derude, der vil sælge dig din kreditrapport. Her er et ord fra Federal Trade Commission på disse uofficielle websteder:

"Mange andre websteder hævder at tilbyde gratis kreditrapporter, gratis kreditscore, eller gratis kreditovervågning. Men vær forsigtig. Disse websteder er ikke en del af det officielle årlige gratis kreditrapportprogram. Og i nogle tilfælde kommer det gratis produkt med strenge knyttet."

Få din kreditrapport tre gange om året gratis fra AnnualCreditReport. Com.

De tre landsdækkende forbrugerrapporteringsbureauer er alle forpligtet til at give dig en gratis kopi hvert år. Det er en god idé ikke at trække dem alle på én gang.

I stedet kan det være bedst at få din gratis rapport fra hvert af bureauerne på forskellige tidspunkter i løbet af året.

For eksempel kan du trække en i slutningen af januar (kort efter feriesæsonen), en anden i juli (efter hjemkomst fra ferie), og den sidste engang i efteråret (bare for kick).

Bemærk: Hvis dette er dit første kredithistoriktjek, du er ved at ansøge om et realkreditlån, eller du har mistanke om svindel, vil du gerne have alle tre på én gang. Metoden tre gange om året er kun til generelle overvågningsformål.

Think Beyond AnnualCreditReport.com.

Der er tre store problemer med at bruge AnnualCreditReport.com som din ENESTE kilde til kreditrapporter:

Det store opsalg: Når du bruger AnnualCreditReport.com-webstedet til at få dine tre rapporter, bliver du presset til at tilmelde dig en masse tjenester, der vil koste dig.

Nu er der ikke noget galt med at betale for noget af værdi, men hvis du går derhen med intentionen om bare at få din gratis rapport, bliver du nødt til at kæmpe dig igennem de mange salgstaler, der bliver kastet efter du. Fair Credit Reporting Act burde eksplicit have forhindret dette. Men de gik ikke så langt.

Ingen gratis ekstramateriale og ingen gratis kreditscore: Mens gå til AnnualCreditReport.com helt sikkert vil give dig en gratis kreditrapport, vil det ikke give dig noget andet gratis, bestemt ikke en gratis kreditscore. Der er ingen kreditovervågningstjenester eller kreditscore, der kan fås gratis ved at tage dertil. Alt du får er dine tre gratis kreditrapporter.

Begrænset til en om året: Den største begrænsning ved AnnualCreditReport.com er det faktum, at du kun kan få én kreditrapport fra hvert af bureauerne hvert år. De fleste tænker at tjekke deres rapporter i starten af året, når motivationen for at budgettere og få styr på tingene er stærk.

Men senere på året overvejer du måske et lån eller har mistanke om en form for bedrageri. På det tidspunkt gør de fleste mennesker enten ingenting, eller også giver de penge for at få deres kreditrapport. Men du skal ikke betale. Du kan tilmelde dig en gratis prøveperiode ved at bruge en af de tjenester, der er anført nedenfor. Bare sørg for at annullere din konto, før den gratis prøveperiode løber ud.

Se nedenfor for de andre måder at få din gratis kreditrapport på.

Fem grunde til at tjekke din kreditrapport

Det er vigtigt af og til at gennemgå dine kreditrapporter. Her er et par af grundene til, at jeg gør det:

Tjek dine rapporter for bedrageri

Nogen bruger dine personlige oplysninger til at åbne en kreditgrænse. Så løber de en kæmpe saldo op og betaler aldrig regningen. Du finder ikke ud af det, før det er for sent.

Der er en stor negativ på dine kreditrapporter. Når du prøver at ansøge om kredit på egen hånd, vil långiveren ikke gøre det på grund af den negative historie. At tjekke dine rapporter et par gange om året er en god måde at sikre, at du ikke bliver udnyttet af nogen.

Gennemgå det for fejl

Ud over svindel er der faktisk en god chance for, at dine kreditrapporter har fejl.

Fejlene kan være ting som konti, der ikke er dine, manglende oplysninger, forkerte kreditgrænser, ubesvarede betalinger, der ikke er nøjagtige. Disse fejl kan have en negativ indvirkning på din kreditscore.

Det er vigtigt at tjekke dine kreditrapporter, så du kan rette disse kreditrapportfejl.

Forbered dig på et lån

Hvis du tilfældigvis planlægger at få et betydeligt lån i den nærmeste fremtid, såsom et realkreditlån, så er det afgørende, at du gennemgår dine rapporter for de typer af svig og fejl, der er nævnt ovenfor.

Satsen på realkreditlånet, billånet eller lånet til små virksomheder vil være baseret på, hvad kreditbureauerne rapporterer om dig. Dette kan betyde tusindvis af besparelser ved at have den score, du fortjener.

Første gangs kredittjek

Hvis du aldrig har gennemgået din kreditrapport, er det tid til at gøre det. Det er nemt og gratis.

Sørg for, at du får kredit

En anden grund til at gennemgå dine kreditrapporter er at sikre dig, at du får kredit for den historie, du har. Det er ikke ualmindeligt, at en af de tre rapporter mangler vigtige oplysninger, f.eks. en gammel konto, der havde en positiv betalingshistorik.

Brug et øjeblik på at gennemgå din rapport og sørg for, at du får kredit for din positive historie.

Hvad med en Tri-Merge Credit Report?

En tri-merge kreditrapport eller 3-i-1 kreditrapport er lige, hvad det lyder som. Det er en rapport, der kombinerer oplysningerne fra de tre store kreditoplysningsbureauer og præsenterer dem i én let at forbruge rapport.

De tre store bureauer indberetter alle forskellige oplysninger. Nogle kan være mere præcise end andre. De får deres information fra forskellige metoder. Derfor er det, der står på én rapport, muligvis ikke på en anden.

Af disse grunde er det vigtigt at forstå, hvad der står på hver af de tre rapporter. En tri-flet-rapport kombinerer alle disse oplysninger i én rapport, så du ikke behøver at trække alle tre rapporter og kombinere oplysningerne selv.

Tri-merge kreditrapporter bruges ofte af udlejere, når de vurderer potentielle lejere, eller af långivere, når de overvejer et lån. Hvis du vurderer en persons kredit, skal du huske at få deres tilladelse.

Experian kan også give dig en Kreditrapport med 3 bureauer mod et engangsgebyr. Eller du kan tilmelde dig Experians CreditWorks, som vil sende dig en tri-flet kreditrapport på månedsbasis.

Få en gratis Tri-Merge kreditrapport

Jeg ved ikke, at der er et sted, hvor du kan få en tri-merge kreditrapport gratis. Jeg ved dog godt, at du kan skab din egen tri-flet rapport gratis. Bare besøg AnnualCreditReport.com og anmod om alle tre af dine kreditrapporter: TransUnion, Equifax og Experian.

Tag derefter dine rapporter og konsolider oplysningerne. Eventuelle oplysninger, der mangler i en af rapporterne, vil du måske rapportere til dem, hvis det er noget, der kan forbedre din kreditscore.

Få en Tri-Merge kreditrapport med resultater

For dem, der ikke er i gør-det-selv-mængden, er der kreditvurderingsfirmaer, der vil tage dine kreditrapportoplysninger og kombinere dem til en rapport til dig.

De vil også give dig en kreditscore. De opkræver selvfølgelig et mindre gebyr for denne service.

Konklusion

Uanset hvor din kreditscore er i dag eller kreditfejl, som du har lavet tidligere. du kan forbedre din score. Vi har dækket et væld af jorden i dette stykke, men måske har du stadig spørgsmål. Overvej Bare Svar som en mulighed for at få dem besvaret af en finansekspert. Men husk, at det grundlæggende i at opbygge en god kreditscore er virkelig enkle. Betal dine regninger til tiden og brug ikke for meget af din tilgængelige kredit.

Hvis du gør disse to ting på en ensartet basis, vil du være i stand til at opbygge en skyhøj kreditscore... måske endda hurtigere, end du tror.

Mat skaffe penge ved at spille dine yndlingsvideospil lyder for godt til at være sandt. Det er måske ikke helt så urealistisk som at modtage en arv fra en nigeriansk prins, men at tjene penge på at spille videospil lyder lidt langt ude.

Mat skaffe penge ved at spille dine yndlingsvideospil lyder for godt til at være sandt. Det er måske ikke helt så urealistisk som at modtage en arv fra en nigeriansk prins, men at tjene penge på at spille videospil lyder lidt langt ude.

Dine forældre fortalte dig det gentagne gange, mens du brugte timer på at øge niveauet i weekenden. Som de påpegede, da du var barn, er der ingen, der kommer til at betale dig for at spille videospil. Det viste sig, at mor og far tog fejl.

Du kan tjene penge på at spille videospil på streamingplatformen Twitch. At vise dine færdigheder og underholdende kommentarer på Twitch kan tjene dig nogle gode penge. Du har bare brug for de rigtige værktøjer og noget beslutsomhed for at gøre din passion for at spille til et lukrativt og sjovt sidetræf.

Her er hvad du behøver at vide om at tjene penge på at spille videospil, og om hvordan du bedst administrerer din indtjening fra videospil:

Tjen penge på at spille videospil på Twitch

Twitch er den mest populære platform for spillere, der ønsker at tjene penge på deres hobby. Denne Amazon-tilknyttede streamingplatform giver spillere mulighed for at udsende deres spil.

Twitch er gratis at tilmelde sig, og når du har downloadet noget Twitch-kompatibelt udsendelsessoftware, er du klar til at dele dit spil med verden.

Men hvis du ønsker, at dine seere skal se og høre dig, mens du spiller (i stedet for bare at se din skærm), skal du bruge udstyr til videooptagelse og en mikrofon. Disse er vigtige, fordi streamere, der skiller sig ud fra mængden – gennem deres vittige kommentarer under gameplay, flotte udseende eller evne til at lave sjove reaktionsansigter – får flere visninger.

Så hvor nemt er det at tjene penge på Twitch? Ifølge streameren Rebecca "MimikoBaker" Websteder,

"Dette er bestemt ikke en sidejagt, hvor du tjener penge med det samme eller konsekvent. Medmindre du allerede har dannet og publikum et andet sted og bringer dem over, vil du starte fra bunden og langsomt opbygge et publikum. Fokuser mere på at opbygge et publikum eller et brand, der er unikt dit, og på at sætte fundamentet for dine langsigtede mål."

Når det er sagt, er der en række forskellige indkomststrømme, du kan få adgang til på Twitch, selv når du lige er startet.

Twitch-indkomststrømme

Når du har tilmeldt dig, kan du straks tilføje en donationsknap til din kanal. Med donationsknappen kan seere, der kan lide din kanal, sende penge til dig. Donationer kan være så lave som $1, men kan være så høje, som seeren kan lide. Donationer er det første niveau for at tjene penge via Twitch.

Men før du kan begynde at tjene på andre måder, skal du bruge noget reel spiltid. Det skyldes, at du skal have hundredvis af spilletimer under dit bælte for at blive berettiget til at være en Twitch Affiliate. Aktuel affiliate-kvalificering kræver følgende:

- 500 minutters udsendelse i alt inden for de foregående 30 dage

- Mindst 7 unikke udsendelsesdage i de foregående 30 dage

- 3 samtidige seere eller mere i løbet af de sidste 30 dage

- Mindst 50 følgere

Når du bliver kvalificeret til Twitch Affiliate, vil du modtage en e-mail-meddelelse, der inviterer dig til at deltage. Derefter skal du tilmelde dig med en betalingsmetode, og du vil være klar til at begynde at tjene de store penge.

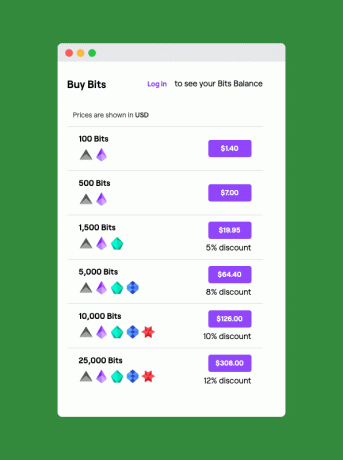

Den første ekstra betalingskilde er "Bits". Du begynder at indsamle "Bits" fra seerne gennem en drikkepengeproces kaldet “Skål.†Seere tjener alt fra 5 til 100 bits, når de ser 30 sekunders annoncer, eller de kan købe bits direkte gennem Amazonas betalingssystem. Omkostningerne for seere til at købe Bits starter ved $1,40 pr. 100 Bits, selvom prisen-per-bit falder ved bulkkøb.

Når en seer kan lide noget, du har gjort, kan de opmuntre dig ved at skrive "CheerXX" i chatlinjen på din streamingkanal, hvor XX er antallet af Bits, de vil give dig. Så hvis de skriver "Cheer1000", vil du modtage 1.000 Bits, hvilket er $10 værd.

Indkomststrømme for Twitch-partnere

Når du har et almindeligt seertal på 500 eller mere, kan du ansøge om at blive Twitch-partner. Det er gratis at ansøge, og når du er godkendt, kan du tilføje knappen "Abonner" til din kanal. Seere, der abonnerer, kan betale 4,99 USD, 9,99 USD eller 24,99 USD om måneden. Du modtager halvdelen af abonnementsprisen, og seerne kan se reklamefrit og får adgang til tilpassede emojis. Abonnementer tilbyder en win-win for ivrige seere og Twitch-streamere.

Som partner kan du også begynde at inkludere affilierede links til det udstyr, du bruger på din kanal. Disse affilierede links, som fører seeren til Amazon, vil give dig en lille kommission, hver gang en af dine seere foretager et køb ved hjælp af linket.

Når du er blevet Twitch Partner, får du også del i annonceindtægterne. Der er pre-roll-annoncer før hver Twitch-stream, svarende til de annoncer, du finder før YouTube-videoer. Twitch-annonceomsætning for partnere er i gennemsnit ca $250 pr. 100 abonnenter. Partnere kan også oprette og sælge merchandise i Twitch Merch-butikken.

Endelig vil streamere, der når det øverste niveau af abonnentnumre, ofte modtage sponsoraftaler. Disse former for aftaler kan omfatte alt fra sponsoreret spil af nye spil til sponsoreret deltagelse i live spilbegivenheder.

Andre indkomststrømme

Ud over de indkomstmuligheder, der er tilgængelige via Twitch, er der flere andre måder at tjene penge på dit spil. Disse omfatter:

- Youtube: Udover at streame på Twitch kan du også uploade spilvideoer til YouTube. Der er en række måder at tjene penge på dit indhold på YouTube, herunder gennem annonceindtægter eller YouTube-fanfinansiering.

- Patreon: Denne platform giver fans mulighed for at betale skabere for deres arbejde. Patreon-skabere opretter niveauer af frynsegoder til fans, der betaler et månedligt beløb. Fordelene stiger for hvert dollarniveau. Dette lader superfans, der bruger mest om måneden, få de sødeste frynsegoder. Disse former for frynsegoder kan omfatte eksklusivt indhold, tidlig adgang til arbejde eller endda en videokanal, der kun er medlemskab.

- Varer: Selvom du endnu ikke er blevet Twitch-partner, kan du altid oprette og sælge merchandise relateret til din kanal via websteder som DesignedByHumans, Teespring eller RedBubble.

Twitch-streameren Wild4Games forklarer de utallige måder, selv nybegyndere kan tjene penge på via Twitch i denne video:

Håndtering af din videospilsindkomst

At få det til at regne ved at spille videospil kan være din største bekymring. Men det er vigtigt at tænke over, hvordan du vil forvalte dine penge, når de begynder at komme ind. Da du laver noget, du elsker, kan du føle dig fristet til at tænke på din indkomst som gratis penge. Men indkomst er indkomst, uanset hvordan du tjener den, så det er vigtigt at etablere nogle gode økonomiske vaner, når du stadig er en nybegynder streamer.

Dette er især vigtigt i forbindelse med skabelse af indhold, hvor det er fristende at bruge hele din indkomst til at investere i den nyeste teknologi. MimikoBaker forklarer:

"Der er en masse fantastiske stykker teknologi, der virkelig kan hjælpe med kvaliteten eller lette streaming, men de kommer bestemt til en premium pris for dem, der starter. For eksempel har jeg en utrolig flot udtrækkelig green screen nu, som jeg elsker, men tidligere havde jeg lavede min egen billigt ud af rør og afdækning, og da jeg startede brugte jeg ikke engang en green screen kl alle. At have flere skærme, specialbelysning eller et stilistisk tiltalende headset eller tastatur er alle rart, men omkostningerne kan stige ret hurtigt."

Her er, hvad du skal gøre for at sikre, at du administrerer dine penge fornuftigt:

Budgettering af uregelmæssig indkomst

Uanset om du bruger dine streamingpenge som et supplement til et traditionelt job, eller du forsøger at lever på fuld tid på sidetrængsler, er det vigtigt at skabe et budget for din op-og-ned indkomst. Dette kan forhindre dig i at smutte mellem fest og hungersnød, da din indkomst svinger.

Målet med at budgettere uregelmæssig indkomst er at skabe en stabil "løncheck", som du selv betaler. For at gøre dette kan du starte med at fange ekstra indkomst – det vil sige penge, der kommer ind, som du ikke behøver for at betale dine regninger. Dette er nemmere, når du lige er startet som streamer, da al din indkomst føles "ekstra", selvom det kræver disciplin.

Når du begynder at modtage penge for dit spil, skal du åbne en højafkast-opsparingskonto for at gemme dem ind. Fortsæt med at opbygge den konto, mens du fortsætter med at tjene.

Se også:De bedste højtydende online opsparingskonti

Denne opsparingskonto vil være, hvor din månedlige "løncheck" kommer fra. Når du har bygget kontoen over flere måneder, kan du begynde automatisk at overføre det beløb, du har brug for til almindeligt månedligt forbrug, til din checkkonto. Dette system sikrer, at du har de penge, du har brug for hver måned, også selvom du har måneder med lav indkomst.

Hvis denne form for budgettering lyder som mindre sjov end en rodbehandling, skal du ikke bekymre dig. Budgetteringsplatformen YNAB kan hjælpe dig med at udjævne din uregelmæssige indkomst på denne måde, uden at det føles som tortur.

Yderligere læsning:Fire regler for budgettering fra YNAB

Skattemæssige overvejelser

Alt, hvad du tjener gennem streaming, betragtes som indkomst, selvom det stammer fra en af Twitchs handy-dandy donationsknapper. (Donation er bare det ord, Twitch bruger. Du er ikke en velgørende organisation, så enhver donation er indkomst).

Det betyder, at du vil skylde indkomstskat af alle de penge, du tjener med din spilleside-jagt. Det er fordi Twitch (og de andre platforme) ikke tilbageholder skat fra dine betalinger. Derudover skal du også betale kvartalsvis estimeret skat af din spilleindkomst, da du i det væsentlige er selvstændig som gamer. Indkomstgrænsen for at betale skat af din indtjening er $400. Hvis du tjener mindre end det på et år, skal du ikke betale skat af din indtjening.

Se også:Er jeg forpligtet til at foretage estimerede skattebetalinger af ekstra indkomst?

Kvartalsvise estimerede skatter skal betales på følgende datoer:

- 15. april

- 15. juni

- 15. september

- 15. januar (det næste år)

Hvad hvis disse datoer falder på en weekend eller ferie? I så fald skal din kvartalsvise skattebetaling ske senest den næste hverdag.

Pro tip: For at sikre, at du har penge afsat til at betale din kvartalsvise skatteregning, er det smart at lægge 30 % af al din spilleindkomst til side på en separat opsparingskonto. På den måde vil du have pengene til rådighed, når det er tid til at betale onkel Sam.

TurboTax kan være en stor hjælp for enhver streamer, der er bekymret for at håndtere deres selvstændige erhvervsindkomst. Især TurboTax Selvstændig software blev designet til at hjælpe side-hustlere (inklusive streamere) med helårsservice gennem QuickBooks Self-Employed. Dette vil hjælpe dig med at holde styr på de forskellige indtægter og udgifter (se nedenfor) i forbindelse med din selvstændige virksomhed.

Yderligere læsning:Turbo Tax Review: Få din bedste selvangivelse i 2019

Den gode skattenyhed er, at du kan trække dine forretningsudgifter fra som streamer. Disse omfatter videospil, du har købt for at spille på stream, capture-kort og computerprogrammer, som du skulle købe for at streame.

Bogføring for indholdsskabere

Hvis du kun har arbejdet på traditionelle arbejdspladser, kan du blive overrasket over at lære, hvor kompleks din bogføring kan være som indholdsskaber. Det skyldes, at du ikke længere vil modtage en enkelt W-2-formular, som du bruger til at indberette din skat. I stedet vil du modtage 1099-MISC dokumenter, hvis du har tjent $600 eller mere i det foregående skatteår.

Det er dog her, det bliver forvirrende. Hvis du bruger PayPal til at modtage dine Twitch-betalinger, får du muligvis ikke en 1099-formular (1099-K i dette tilfælde).

Det skyldes, at PayPal betragtes som en købmandstjenestekonto (som en kreditkortprocessor). Paypal har derfor andre regler om, hvad der udløser en 1099-K-formular. Du vil ikke modtage en 1099-K fra PayPal, medmindre du har tjent $20.000+ i det foregående år og/eller behandlet 200+ individuelle transaktioner. Men selvom PayPal ikke sender dig en 1099-K, hvis du tjener mindre end $20.000, skal du stadig kræve denne indkomst til IRS.

Så det er vigtigt at sørge for at holde styr på din indkomst. Hvis du stadig er en lille streamer, der ikke har nået affiliate- eller partnerstadiet med Twitch, vil det være helt op til dig at spore din indkomst i løbet af året. Det er en god idé at afsætte tid i slutningen af hver måned til at registrere din indtjening for den måned. Dette vil gøre bogføring og skatter meget nemmere for dig selv - og desværre vil ingen andre spore disse oplysninger for dig.

Men hvis du er en Twitch Affiliate eller Partner, sporer platformen din udbetalingshistorik for dig via udbetalingsdashboardet.

Du kan endda downloade dine udbetalingsoplysninger fra dashboardet til et Excel-regneark. Det kan hjælpe dig med at holde styr på hele året. Du kan importere dine Excel-oplysninger til QuickBooks online for en af de bedste gør-det-selv bogholderioplevelser.

Nyd dine spilgevinster

At tjene penge at gøre det, du elsker, lyder måske som en drøm, men det er fuldt ud muligt i den moderne verden. Men bare at have passion og jag er måske ikke nok. Det er også vigtigt at forvalte dine penge godt. Det inkluderer at vide, hvad du kan forvente af denne nye verden af oprettelse af betalt indhold. Du skal også vide, hvilke værktøjer der bedst hjælper dig med at håndtere dine penge.

Når alt kommer til alt, skal det at blive en betalt gamer handle om sjov – ikke om at stresse over pengehåndtering.

Har du tjent penge som gamer på Twitch eller en anden streamingtjeneste? Fortæl os om din oplevelse i kommentarerne!

ENi henhold til Råd for Handicapbevidsthed (CDA), "over hver fjerde af nutidens 20-årige vil blive handicappet, før de går på pension", og den gennemsnitlige varighed af invaliditet er skræmmende lang 31,2 måneder.

Disse statistikker afspejler det faktum, at sygdom snarere end tilskadekomst er den førende årsag til langtidsfravær fra arbejde, og det tegner sig for 90 % af alle handicapkrav. Og selv de mest sikkerhedsbevidste blandt os er ikke immune over for sygdom.

Invaliditetsforsikring beskytter din indkomst, hvis du bliver invalid. Med en kortvarig invalideforsikring kan du forvente at få udbetaling i op til seks måneder, mens langtidsulykkesforsikringer kan udbetale indtil pensionering. Din invaliditetsforsikringsudgift vil afhænge af det udbetalingsbeløb, du vælger, og andre faktorer som din alder og helbred.